Xây dựng là lĩnh vực khó nhất đối với công tác hạch toán của kế toán. Kế toán xây dựng không chỉ thực hiện việc quản lý hồ sơ, chứng từ, sổ sách,… mà còn phải hạch toán những nghiệp vụ cơ bản và thực hiện việc quản lý kế toán theo các dự án công trình, bóc tách vật tư,…Vậy có những bước nào trong quy trình hạch toán cho công ty xây dựng cần phải chú ý và những vấn đề nào thường hay gặp phải sai sót không mong muốn? Hãy cùng MISA AMIS Kế toán tìm hiểu ngay trong bài viết sau đây.

1. Yếu tố riêng biệt của công ty xây dựng cần chú ý khi hạch toán

Về cơ bản các nghiệp vụ liên quan đến thu chi, công nợ,… hạch toán kế toán đều giống với kế toán thương mại, sản xuất. Điểm khác biệt mấu chốt ở đây đó là cách phải tập hợp chi phí và tính giá thành của nhân viên kế toán. Điểm khác biệt giữa kế toán xây dựng với kế toán thương mại bao gồm những yếu tố sau đây:

- Đối tượng tính giá thành: Giá thành theo công trình chỉ phát sinh 1 lần, không lặp lại. Giá thành chi tiết của một công trình thường được chia thành nhiều hạng mục bao gồm: gói thầu, công trình con,… Cho nên việc tính giá thành có thể được tính theo giá thành chi tiết và tổng hợp lên giá thành công trình mẹ.

- Thời gian theo dõi: Thường kéo dài lâu, có thể là một năm hoặc nhiều năm.

- Đối tượng tập hợp chi phí: Tập hợp chi phí theo công trình.

- Các yếu tố chi phí cho một công trình bao gồm: NVL, Chi phí nhân công, chi phí chung, chi phí máy thi công, chi phí nhà thầu phụ, chi phí thuê ngoài.

- Nguyên vật liệu: thường được nhập mua và xuất thẳng cho công trình (thường ít qua kho vì chúng ta biết chính xác khối lượng từng NVL qua việc bóc khối lượng). Nguyên vật liệu cũng có thể được điều chuyển giữa các công trình.

- Các chi phí NC, Máy thi công, thầu phụ, chi phí chung, chi phí thuê ngoài thì tùy theo công việc cụ thể phát sinh thì các chi phí này có thể chỉ đích danh theo công trình hoặc phân bổ cho các công trình. Việc phân bổ thường dựa theo yếu tố chi phí NVL. Đọc thêm: Vấn đề chi phí máy thi công tại doanh nghiệp xây dựng

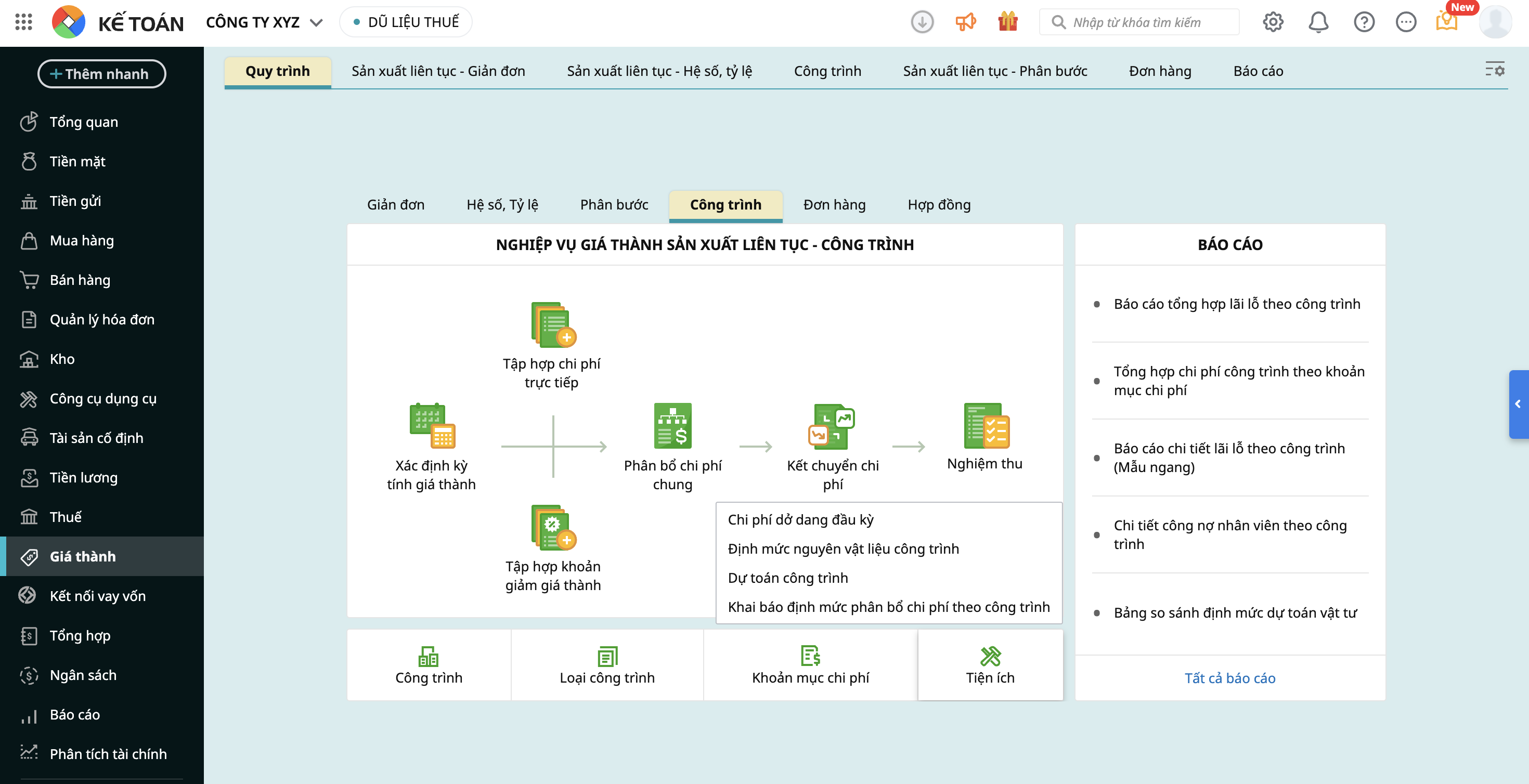

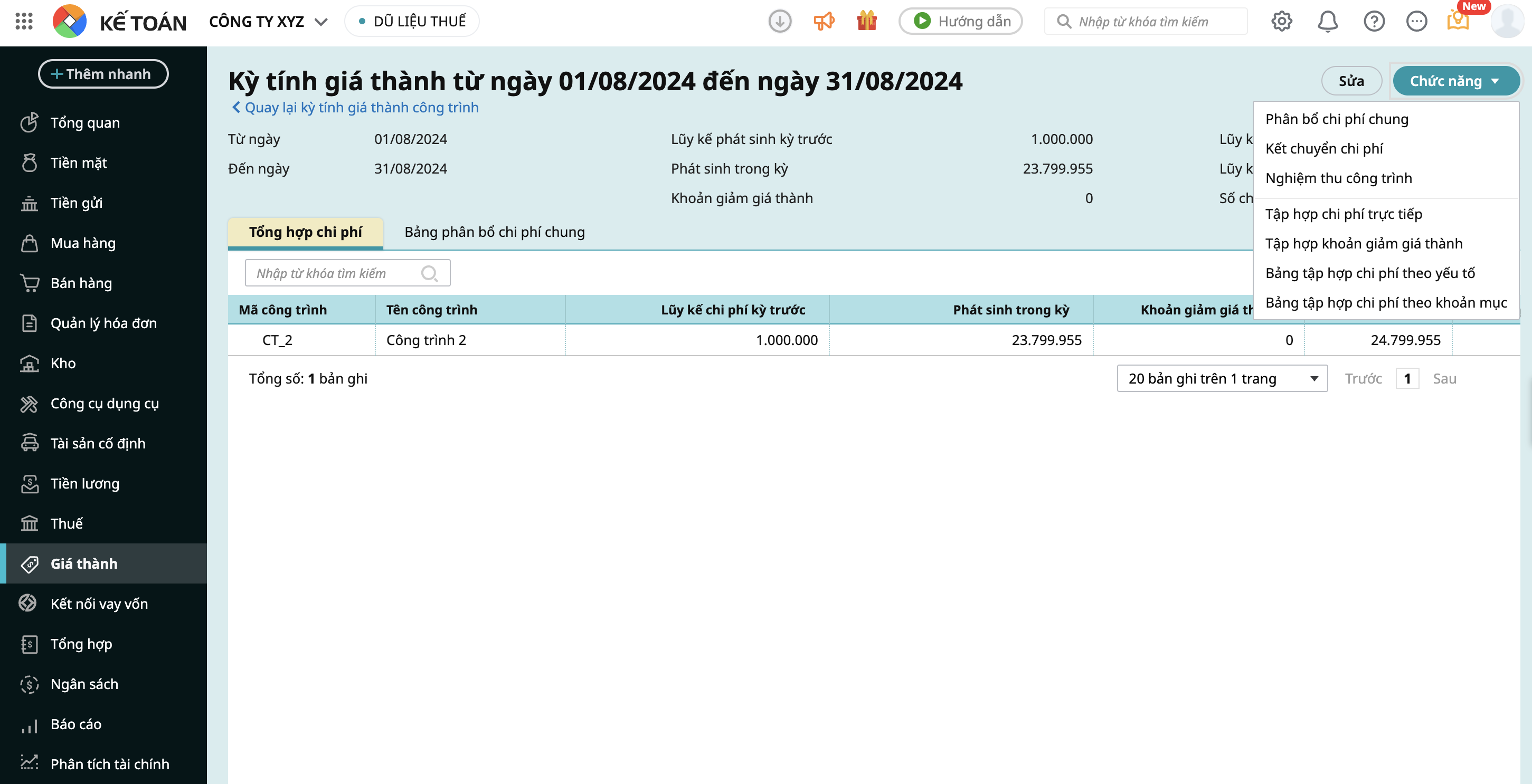

- Đối với chi phí dở dang: Kế toán xây dựng Tập hợp ở TK 154 và kết chuyển sang TK 632

- Khoản Lãi vay ngân hàng: Các công ty xây dựng hầu hết sẽ phát sinh các khoản vay ngân hàng để phục vụ thi công. Các khoản vay này sẽ cấp cho các tổ đội thi công dưới dạng tạm ứng công trình.

- Bảng dự toán công trình: Khi đấu thầu công trình thì sẽ có bảng dự toán cho công trình và chúng ta sẽ phải lập báo cáo so sánh giữa giá thành dự toán và chi phí thực tế

- Xác định lỗ lãi: Phân bổ chi phí Bán hàng và Chi phí quản lý doanh nghiệp theo công trình để xác định kết quả kinh doanh theo công trình

2. Nghiệp vụ hạch toán cơ bản của công ty xây dựng

Về hạch toán xây dựng, Thông tư 99/2025 giữ nguyên cốt lõi về nguyên tắc tập hợp chi phí và tính giá thành (các TK 621, 622, 623, 154) như Thông tư 200, nhưng trao quyền tự chủ cho doanh nghiệp được tự thiết kế chứng từ, sổ sách để linh hoạt với thực tế quản lý tại công trường thay vì bắt buộc tuân thủ mẫu biểu cứng nhắc.

Lưu ý: Khác với các ngành khác, nghành xây dựng bắt buộc phải theo dõi chi tiết chi phí cho từng công trình.

2.1. Giai đoạn tập hợp chi phí phát sinh trong kỳ

a. Chi phí nguyên vật liệu trực tiếp cho công trình

Chi phí nguyên liệu, vật liệu trực tiếp bao gồm: Giá trị thực tế của vật liệu chính, vật liệu phụ, các cấu kiện hoặc các bộ phận rời, vật liệu luân chuyển tham gia cấu thành thực thể sản phẩm xây, lắp hoặc giúp cho việc thực hiện và hoàn thành khối lượng xây, lắp (không kể vật liệu phụ cho máy móc, phương tiện thi công và những vật liệu tính trong chi phí chung).

- Về nguyên tắc hạch toán, nguyên liệu, vật liệu sử dụng cho xây dựng công trình/hạng mục công trình nào phải tính trực tiếp cho công trình/hạng mục công trình đó trên cơ sở chứng từ gốc theo số lượng thực tế đã sử dụng và theo giá thực tế xuất kho nguyên liệu, vật liệu.

- Tại thời điểm kết thúc kỳ kế toán hoặc khi công trình/hạng mục công trình hoàn thành, tiến hành kiểm kê số nguyên liệu, vật liệu còn lại tại nơi sản xuất (nếu có) để ghi giảm trừ chi phí nguyên liệu, vật liệu trực tiếp xuất sử dụng cho công trình/hạng mục công trình đó.

- Trường hợp doanh nghiệp không xác định được chi phí nguyên liệu, vật liệu trực tiếp cho từng công trình, hạng mục công trình thì có thể áp dụng phương pháp phân bổ nguyên liệu, vật liệu cho đối tượng sử dụng theo tiêu thức phù hợp. Doanh nghiệp phải thuyết minh chi tiết về tiêu thức phân bổ nguyên liệu, vật liệu trên Báo cáo tài chính. Căn cứ vào Bảng phân bổ vật liệu cho từng công trình, hạng mục công trình, ghi:

Trước hết cần xét đến thủ tục mua NVL trực tiếp bao gồm:

- Hợp đồng mua bán, đơn đặt hàng

- Hóa đơn tài chính

- Phiếu xuất kho bên bán ( BB giao nhận ) và Phiếu nhập kho

- Chứng từ thanh toán qua ngân hàng

- Chứng chỉ chất lượng ( nếu cần )

Hạch toán mua nguyên, vật liệu

Trường hợp 1: Mua về nhập kho

Nợ 152 ( chi tiết theo từng vật tư )

Nợ 133 ( Thuế GTGT được khấu trừ )

Có 111,112,331

Trường hợp 2: Mua và xuất thẳng xuống công trường

Trong xây dựng, trường hợp này rất phổ biến (ví dụ: mua cát, đá, xi măng chở thẳng từ bãi của nhà cung cấp đến chân công trình để thợ làm luôn). Lúc này hàng không hề chạy qua kho của công ty.

Nợ TK 621 (Chi phí NVL trực tiếp – Chi tiết cho Công trình A)

Nợ TK 133

Có TK 111, 112, 331

Để giúp giải phóng nhân lực, giảm thiểu khối lượng công việc cho người làm kế toán doanh nghiệp xây dựng, MISA đã phát triển phần mềm kế toán online MISA AMIS với nhiều tính năng đáp ứng nhu cầu và đặc trưng doanh nghiệp xây dựng như: Quản lý hồ sơ công trình; quản lý tài sản cố định, khấu hao tài sản; quản lý hoạt động đầu tư xây lắp; quản trị dòng tiền.

b. Chi phí nhân công trực tiếp

Hồ sơ bao gồm:

- Hồ sơ lao động

- Hợp đồng lao động

- Quy chế tiền lương, các QĐ của giám đốc

- Các thủ tục liên quan đến thuế TNCN

- Bảng chấm công, bảng lương

Cách hạch toán

– Lương của công nhân trực tiếp thi công, thợ hồ, thợ xây…

Nợ TK 622 – Chi phí nhân công trực tiếp (Chi tiết công trình)

Có TK 334 – Phải trả người lao động

– Các khoản trích BHXH, BHYT, BHTN tính vào chi phí:

Nợ 622- Chi phí nhân công trực tiếp (Chi tiết công trình)

Có 3383, 3384, 3386

c. Chi phí máy thi công

Chi phí sử dụng máy thi công bao gồm: Chi phí cho các máy thi công nhằm thực hiện khối lượng công tác xây lắp bằng máy. Máy móc thi công là loại máy trực tiếp phục vụ xây lắp công trình. Đó là những máy móc chuyển động bằng động cơ hơi nước, diezen, xăng, điện,… (kể cả loại máy phục vụ xây, lắp). Chi phí sử dụng máy thi công có thể phân loại thành chi phí thường xuyên và chi phí tạm thời. Trong đó:

- Chi phí thường xuyên cho hoạt động của máy thi công, gồm: Chi phí nhân công điều khiển máy, phục vụ máy,…; Chi phí vật liệu; Chi phí công cụ, dụng cụ; Chi phí khấu hao TSCĐ; Chi phí dịch vụ mua ngoài (chi phí sửa chữa nhỏ, điện, nước, bảo hiểm xe, máy,…); Chi phí khác bằng tiền.

- Chi phí tạm thời cho hoạt động của máy thi công, gồm: Chi phí sửa chữa, bồi dưỡng máy thi công (đại tu, trùng tu,…) không đủ điều kiện ghi tăng nguyên giá máy thi công; Chi phí công trình tạm thời cho máy thi công (lều, lán, bệ, đường ray chạy máy,…). Trường hợp chi phí tạm thời của máy thi công phát sinh trước liên quan đến nhiều kỳ thì khi phát sinh được hạch toán vào bên Nợ Tài khoản 242 – Chi phí chờ phân bổ, sau đó sẽ phân bổ dần vào Nợ Tài khoản 623 – Chi phí sử dụng máy thi công.

Hạch toán chi phí máy thi công:

- Cuối tháng tính lương phải trả cho lái máy

Nợ 6231 – Chi phí nhân công máy thi công

Có 334 – Phải trả người lao động

- Chi phí xăng dầu cho máy hoạt động

Nợ 6232 – Chi phí nguyên nhiên vật liệu

Có 152,111,331

- Chi phí sửa chữa, thay thế phụ tùng thuê máy

Nợ 6237- Chi phí dịch vụ mua ngoài

Nợ 133

Có 111, 112, 331

Xem chi tiết: Hạch toán chi tiết Chi phí máy thi công theo TT 99

d. Chi phí chung cho công trình

Chi phí sản xuất chung phản ánh chi phí sản xuất của đội, công trường xây dựng gồm: Lương nhân viên quản lý phân xưởng, tổ, đội xây dựng; Khoản trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn được tính theo tỉ lệ quy định trên tiền lương phải trả công nhân trực tiếp xây lắp, nhân viên sử dụng máy thi công và nhân viên quản lý phân xưởng, tổ, đội; Khấu hao TSCĐ dùng chung cho hoạt động của đội và những chi phí khác liên quan đến hoạt động của đội,... Khi các chi phí này phát sinh trong kỳ, ghi:

Nợ TK 627 – Chi phí sản xuất chung

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 152, 153, 214, 242, 334, 338,…

2.2. Giai đoạn cuối kỳ (Kết chuyển và Tính giá thành)

a. Kết chuyển chi phí sang Tài khoản 154

Cuối kỳ, kết chuyển chi phí thực tế phát sinh trong kỳ về nguyên liệu, vật liệu trực tiếp, nhân công trực tiếp, chi phí sử dụng máy thi công, chi phí sản xuất chung liên quan đến hoạt động sửa chữa và bảo hành công trình xây lắp để tổng hợp chi phí sửa chữa và bảo hành và tính giá thành bảo hành, ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp

Có TK 622 – Chi phí nhân công trực tiếp

Có TK 623 – Chi phí sử dụng máy thi công

Có TK 627 – Chi phí sản xuất chung.

b. Xử lý giảm chi phí (Vật liệu thừa, Phế liệu, Thanh lý máy)

– Nhập kho nguyên liệu, vật liệu thừa khi kết thúc hợp đồng xây dựng, ghi:

Nợ TK 152 – Nguyên liệu, vật liệu (theo giá gốc)

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

– Phế liệu thu hồi nhập kho, ghi:

Nợ TK 152 – Nguyên liệu, vật liệu (theo giá có thể thu hồi)

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

– Trường hợp vật liệu thừa và phế liệu thu hồi không qua nhập kho mà bán ngay, doanh nghiệp phản ánh các khoản thu, bán vật liệu thừa, ghi giảm chi phí:

Nợ các TK 111, 112, 131,…

Có TK 3331 – Thuế GTGT phải nộp (33311)

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

– Kế toán thanh lý máy móc, thiết bị thi công chuyên dùng cho một hợp đồng xây dựng và TSCĐ này đã trích khấu hao đủ theo nguyên giá khi kết thúc hợp đồng xây dựng:

+ Phản ánh số thu về thanh lý máy móc, thiết bị thi công, ghi:

Nợ các TK 111, 112, 131,…

Có TK 3331 – Thuế GTGT phải nộp (33311)

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

+ Phản ánh chi phí thanh lý máy móc, thiết bị (nếu có), ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Nợ TK 133 – Thuế GTGT được khấu trừ (1331)

Có các TK 111, 112,…

+ Ghi giảm TSCĐ đã khấu hao hết là máy móc, thiết bị thi công chuyên dùng đã thanh lý, ghi:

Nợ TK 214 – Hao mòn TSCĐ

Có TK 211 – TSCĐ hữu hình.

c. Giai đoạn nghiệm thu và ghi nhận doanh thu

Tại thời điểm kết thúc kỳ kế toán, căn cứ vào giá thành sản xuất sản phẩm xây lắp thực tế hoàn thành được xác định là đã bán (bàn giao từng phần hoặc toàn bộ); hoặc bàn giao cho doanh nghiệp nhận thầu chính:

+ Trường hợp sản phẩm xây lắp được bán hoặc bàn giao cho nhà thầu chính, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

+ Trường hợp sản phẩm xây lắp hoàn thành chờ bán (xây dựng nhà để bán,…) hoặc sản phẩm xây lắp hoàn thành nhưng chưa bàn giao cho khách hàng, căn cứ vào giá thành sản phẩm xây lắp hoàn thành, ghi:

Nợ TK 155 – Sản phẩm

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

+ Khi doanh nghiệp ước tính hoặc xác định số dự phòng phải trả về chi phí bảo hành công trình xây dựng theo mức quy định của pháp luật về xây dựng trên cơ sở doanh thu dịch vụ xây dựng đã thực hiện trong kỳ, ghi:

Nợ TK 641 – Chi phí bán hàng

Có TK 352 – Dự phòng phải trả (3522)

3. Những vấn đề doanh nghiệp xây dựng cần lưu ý

Do đặc thù chu kỳ sản xuất dài và chi phí phụ thuộc chặt chẽ vào dự toán, kế toán doanh nghiệp xây dựng cần đặc biệt lưu tâm 5 vấn đề trọng yếu dưới đây để đảm bảo số liệu chính xác và hạn chế rủi ro khi quyết toán thuế.

3.1. Kiểm soát chi phí bám sát Định mức và Dự toán

Cơ quan thuế thường căn cứ vào Bảng tổng hợp vật tư của dự toán trúng thầu để kiểm tra tính hợp lý của chi phí.

- Vấn đề: Việc xuất kho nguyên vật liệu vượt quá định mức trong dự toán mà không có giải trình hợp lý sẽ dẫn đến rủi ro phần chênh lệch bị loại khỏi chi phí được trừ khi tính thuế TNDN.

- Giải pháp: Kế toán cần phối hợp chặt chẽ với bộ phận kỹ thuật để theo dõi sát Bảng tổng hợp vật tư. Nếu thực tế thi công có phát sinh khối lượng hoặc thay đổi thiết kế làm tăng vật tư, doanh nghiệp bắt buộc phải ký Phụ lục hợp đồng và lập Dự toán bổ sung được chủ đầu tư phê duyệt để đảm bảo tính pháp lý cho chi phí đầu vào.

3.2. Tuân thủ quy định về thời điểm xuất hóa đơn

Nhiều doanh nghiệp thường gặp vướng mắc ở khâu này do thói quen “chờ thu tiền mới xuất hóa đơn”.

- Quy định: Theo pháp luật về thuế, thời điểm lập hóa đơn đối với xây dựng, lắp đặt là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình hoặc khối lượng hoàn thành, không phân biệt đã thu được tiền hay chưa.

- Lưu ý: Ngày trên Biên bản nghiệm thu phải trùng khớp với ngày lập hóa đơn. Trường hợp nghiệm thu tháng trước nhưng tháng sau mới xuất hóa đơn sẽ bị coi là sai phạm về thời điểm lập hóa đơn, dẫn đến rủi ro bị phạt hành chính và truy thu thuế GTGT, tính tiền chậm nộp.

3.3. Chuẩn hóa hồ sơ nhân công thời vụ và giao khoán

Chi phí nhân công thường chiếm tỷ trọng lớn trong giá thành (20-40%) nhưng hồ sơ chứng từ thường thiếu sự chặt chẽ do đặc điểm lao động phổ thông, thời vụ.

- Yêu cầu: Để chi phí nhân công được ghi nhận là hợp lý, hồ sơ cần đảm bảo đầy đủ: Hợp đồng lao động (hoặc Hợp đồng giao khoán), Bản sao Căn cước công dân/CMND, Bảng chấm công thực tế, Bảng thanh toán tiền lương có ký nhận.

- Về thuế TNCN: Doanh nghiệp cần thực hiện khấu trừ 10% thuế TNCN đối với lao động thời vụ có thu nhập từ 2 triệu đồng/lần trở lên (trừ trường hợp người lao động làm cam kết mẫu 08/CK-TNCN). Số liệu trên bảng lương cần khớp đúng với tờ khai quyết toán thuế TNCN.

3.4. Xử lý trường hợp “Hóa đơn đầu vào về sau nghiệm thu”

Thực tế thi công thường xảy ra tình trạng công trình đã hoàn thành, nghiệm thu (đã xuất hóa đơn đầu ra) nhưng nhà cung cấp chưa kịp gửi hóa đơn vật tư đầu vào.

- Rủi ro: Điều này dẫn đến việc ghi nhận doanh thu nhưng thiếu giá vốn tương ứng, làm sai lệch kết quả kinh doanh trong kỳ.

- Hướng xử lý: Kế toán cần căn cứ vào Phiếu giao hàng/Biên bản bàn giao thực tế tại công trường để trích trước chi phí hoặc hạch toán tạm tính (Nợ TK 154/Có TK 331) nhằm đảm bảo nguyên tắc phù hợp. Khi nhận được hóa đơn, kế toán sẽ thực hiện kê khai thuế GTGT đầu vào sau đó.

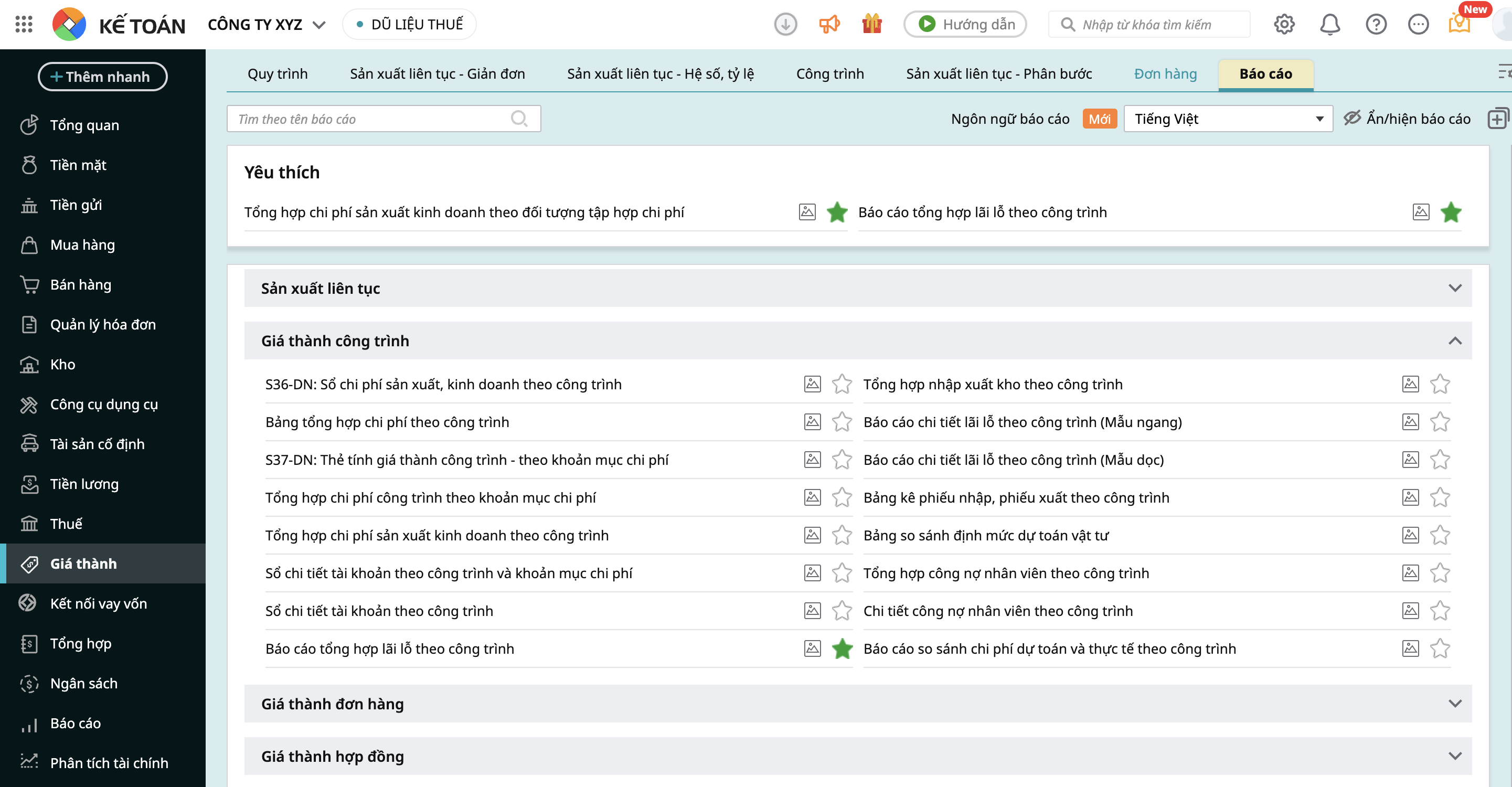

3.5. Theo dõi chi tiết Tài khoản 154 theo từng công trình

Mỗi công trình xây dựng là một đối tượng hạch toán giá thành riêng biệt, không thể gộp chung.

- Nguyên tắc: Kế toán phải mở mã chi tiết TK 154 cho từng công trình/hạng mục công trình. Mọi chi phí phát sinh phải được tập hợp đích danh cho công trình đó.

- Quản trị: Khi công trình hoàn thành và nghiệm thu, TK 154 tương ứng phải được tất toán (kết chuyển sang giá vốn TK 632). Nếu công trình đã bàn giao xong mà trên sổ sách TK 154 vẫn còn số dư lớn, kế toán cần rà soát lại ngay để tránh sai sót về ghi nhận chi phí hoặc bỏ sót doanh thu.

4. Quản lý tài chính – kế toán doanh nghiệp xây dựng tối ưu hiệu suất với MISA AMIS Kế toán

Doanh nghiệp xây dựng có nhiều đặc thù trong vấn đề quản lý tài chính kế toán. Để đáp ứng các yêu cầu đặc biệt này, phần mềm kế toán đóng vai trò quan trọng trong việc tăng cường hiệu quả và đảm bảo tính chính xác của quá trình quản lý tài chính kế toán. Hiểu được nhu cầu của doanh nghiệp xây dựng, MISA đã phát triển phần mềm kế toán online MISA AMIS với nhiều tính năng đáp ứng nhu cầu và đặc trưng doanh nghiệp xây dựng:

- Tự động đối chiếu chi phí thực tế với dự toán theo từng dự án. Phân bổ chi phí từng hạng mục, xác định giá vốn chính xác

- Tự động tổng hợp chi phí sản xuất theo từng hạng mục, công trình, dự án;

- Tự động nghiệm thu các công trình vụ việc, đơn hàng, hợp đồng.

Ngoài ra, MISA AMIS Kế toán còn nhiều tính năng, tiện ích để giúp kế toán doanh nghiệp triển khai công việc với hiệu suất cao, hiệu quả lớn. Phần mềm kế toán dành cho doanh nghiệp xây dựng của MISA không chỉ giúp tăng cường quản lý tài chính kế toán mà còn giúp tối ưu hóa quá trình làm việc, giảm thiểu sai sót và tăng cường tính hiệu quả. Hãy tham khảo phần mềm kế toán online MISA AMIS ngay hôm nay để thực tế trải nghiệm:

![]()