Báo cáo tài chính là công việc quan trọng mà kế toán phải thực hiện mỗi khi kết thúc một năm tài chính. Bên cạnh việc lập báo cáo tài chính theo đúng chế độ về pháp luật kế toán, các doanh nghiệp cũng cần lưu ý tới thời hạn nộp báo cáo tài chính năm là khi nào cũng như nộp về cơ quan quản lý nào để tránh bị phạt.

1. Hệ thống Báo cáo tài chính theo quy định của Pháp luật

Báo cáo tài chính (BCTC) là bộ báo cáo tổng hợp các thông tin về tình hình tài sản, vốn chủ sở hữu, nợ phải trả cũng như tình hình tài chính, kết quả kinh doanh trong kỳ của doanh nghiệp. Nói cách khác, báo cáo tài chính là phương tiện trình bày thực trạng tài chính, khả năng sinh lời của doanh nghiệp cho những đối tượng quan tâm (chủ doanh nghiệp, nhà đầu tư, nhà cho vay, cơ quan thuế và các cơ quan chức năng,…).

Thông qua việc đọc báo cáo tài chính, chủ doanh nghiệp, nhà đầu tư có thể nắm bắt được tình hình sức khỏe doanh nghiệp, làm cơ sở để đưa ra các quyết định đầu tư hoặc chiến lược kinh doanh phù hợp.

Hệ thống báo cáo tài chính năm theo quy định tại các Thông tư hướng dẫn Chế độ kế toán (trường hợp Doanh nghiệp đáp ứng giả định hoạt động liên tục)

|

Văn bản pháp lý |

Doanh nghiệp áp dụng | Bộ Báo cáo tài chính theo quy định |

Ghi chú |

|||

|

Báo cáo tình hình tài chính (Bảng cân đối kế toán) |

Báo cáo kết quả hoạt động kinh doanh | Báo cáo lưu chuyển tiền tệ |

Bản thuyết minh báo cáo tài chính |

|||

|

Thông tư 200/2014/TT – BTC |

Các doanh nghiệp từ nhỏ đến lớn | Bắt buộc

(Mẫu số B01 – DN) |

Bắt buộc

(Mẫu số B02 – DN) |

Bắt buộc

(Mẫu số B03 – DN) |

Bắt buộc

(Mẫu số B09 – DN) |

|

| Thông tư 133/2016/TT-BTC | Các doanh nghiệp nhỏ và vừa | Bắt buộc

(Mẫu số B01a – DNN) |

Bắt buộc

(Mẫu số B02 – DNN) |

Khuyến khích

(Mẫu số B03 – DNN) |

Bắt buộc

(Mẫu số B09 – DNN) |

Tùy theo đặc điểm hoạt động và yêu cầu quản lý, doanh nghiệp có thể lựa chọn lập Báo cáo tình hình tài chính theo Mẫu số B01b – DNN thay cho Mẫu số B01a – DNN.

Báo cáo tài chính gửi cho cơ quan thuế phải lập và gửi thêm Bảng cân đối tài khoản (Mẫu số F01 – DNN). |

| Thông tư 132/2018/TT-BTC | Các doanh nghiệp siêu nhỏ | Bắt buộc

(Mẫu số B01 – DNSN) |

Bắt buộc

(Mẫu số B02 – DNSN) |

– | – |

Phụ biểu báo cáo tài chính: – Bảng cân đối tài khoản (Mẫu số F01- DNSN). – Báo cáo tình hình thực hiện nghĩa vụ với NSNN (Mẫu số F02- DNSN). |

Xem chi tiết hệ thống báo cáo tài chính tại các bài viết:

2. Thời hạn nộp báo cáo tài chính

|

Văn bản pháp lý |

Loại hình doanh nghiệp áp dụng |

Thời hạn nộp |

|

Điều 109 Thông tư 200/2014/TT – BTC |

Doanh nghiệp nhà nước | – Theo quý: Chậm nhất 20 ngày từ khi kết thúc kỳ kế toán. Chậm nhất là 45 ngày đối với công ty mẹ, Tổng công ty Nhà nước.

– Theo năm: Chậm nhất 30 ngày từ khi kết thúc kỳ kế toán. Chậm nhất là 90 ngày đối với công ty mẹ, Tổng công ty Nhà nước. |

| Doanh nghiệp khác | – Các công ty hợp danh và doanh nghiệp tư nhân nộp chậm nhất là 30 ngày từ khi ngày kỳ kế toán năm kết thúc.

– Các đơn vị khác, thời gian chậm nhất là 90 ngày. – Đơn vị kế toán trực thuộc BCTC năm cho đơn vị kế toán trên theo thời hạn do đơn vị kế toán cấp trên theo thời hạn do đơn vị kế toán cấp trên quy định. |

|

| Điều 80 Thông tư 133/2016/TT-BTC | Tất cả các doanh nghiệp nhỏ và vừa | Phải gửi báo cáo tài chính năm chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính cho các cơ quan có liên quan theo quy định. |

| Điều 14 Thông tư 132/2018/TT-BTC | Tất cả các doanh nghiệp siêu nhỏ |

Chậm nhất 90 ngày từ ngày kết thúc năm tài chính. |

Nguồn: Tác giả tổng hợp.

Xem thêm: thời hạn nộp báo cáo tài chính năm 2024

Lưu ý: Các đơn vị kế toán trực thuộc doanh nghiệp, Tổng công ty Nhà nước phải nộp báo cáo cho công ty mẹ sau đó tổng hợp và nộp lại cho cơ quan nhà nước.

3. Nơi nhận báo cáo tài chính

|

VĂN BẢN PHÁP LÝ |

LOẠI HÌNH DOANH NGHIỆP | CÁC KỲ LẬP BCTC | NHỮNG ĐƠN VỊ NHẬN BÁO CÁO | |||||

| CƠ QUAN TÀI CHÍNH | CƠ QUAN THUẾ | CƠ QUAN THỐNG KÊ | DOANH NGHIỆP CẤP TRÊN |

CƠ QUAN ĐĂNG KÝ KINH DOANH |

||||

| Điều 110 Thông tư 200/2014/TT – BTC | Doanh nghiệp nhà nước | Quý, năm | X | X | X | X | X | |

| Doanh nghiệp có vốn đầu tư nước ngoài | Năm | X | X | X | X | X | ||

| Các loại doanh nghiệp khác | Năm | X | X | X | X | |||

| Điều 80 Thông tư 133/2016/TT-BTC | Tất cả các doanh nghiệp nhỏ và vừa | Năm | X | X | X | X | ||

| Điều 18 Thông tư 132/2018/TT-BTC | Tất cả các doanh nghiệp siêu nhỏ | Năm | X | X | ||||

Nguồn: Tác giả tổng hợp.

Ghi chú:

– Dấu (X) ghi nhận đơn vị nhận báo cáo tài chính.

– Tại cơ quan Thống kê:

- Doanh nghiệp thuộc quản lý của cục thuế sẽ báo cáo cho cục thống kê.

- Doanh nghiệp thuộc chi cục thuế sẽ báo cáo cho chi cục thống kê.

>>> Xem thêm về báo cáo hợp nhất tại các bài viết:

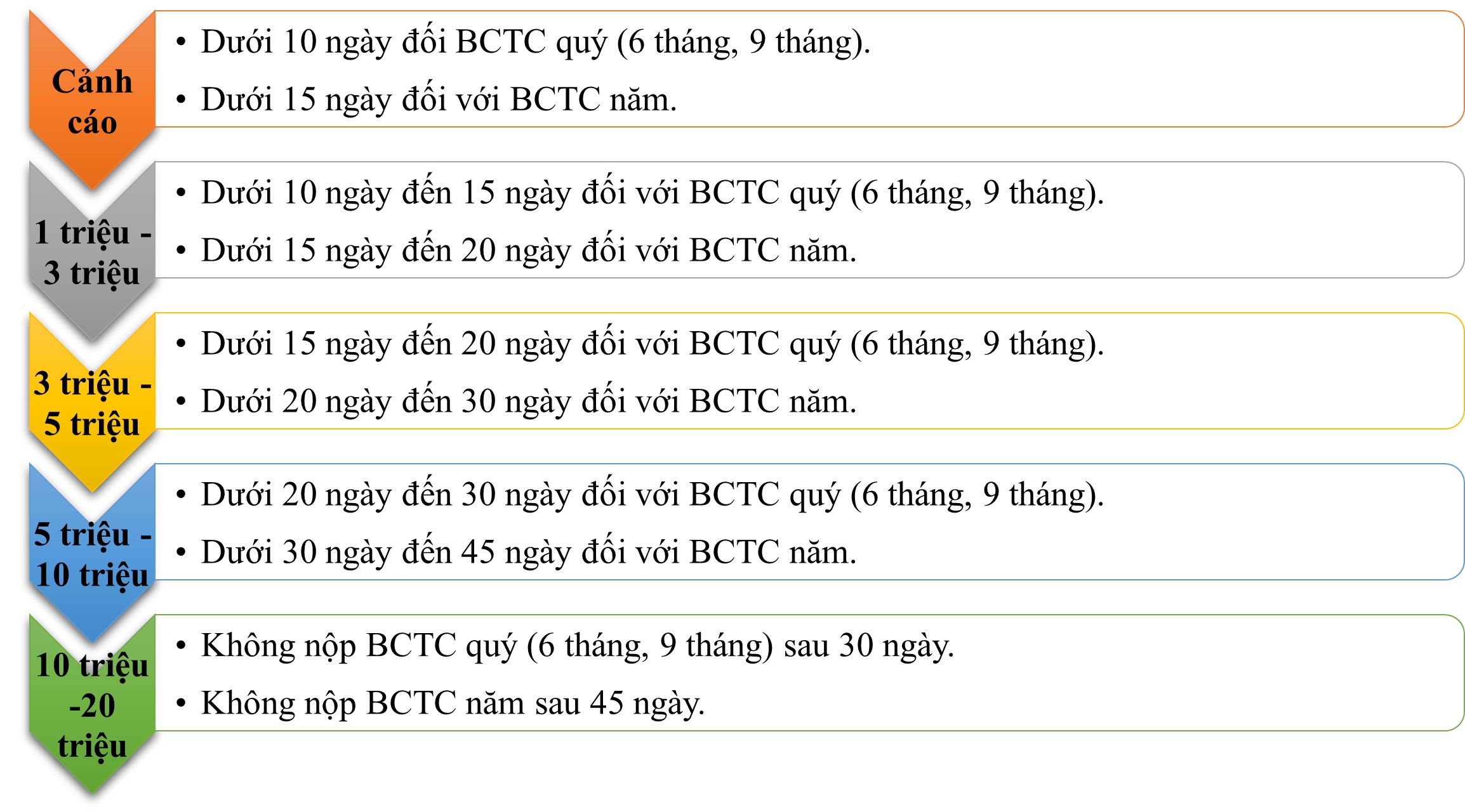

4. Chế tài pháp luật nếu nộp chậm hoặc không nộp BCTC

Theo quy định tại điều 12 Nghị định 41/2018/NĐ-CP và Điều 7 của Nghị định 95/2016/NĐ-CP:

4.1. Trường hợp không nộp Báo cáo tài chính

Căn cứ Điều 12 của Nghị định 41/2018/NĐ-CP đối với trường hợp không nộp báo cáo tài chính thì sẽ bị xử phạt từ 40.000.000 đồng đến 50.000.000 đồng.

4.2. Trường hợp nộp chậm Báo cáo tài chính

Căn cứ Điều 7 của Nghị định 95/2016/NĐ-CP quy định về xử phạt vi phạm hành chính:

Trên đây là những thông tin kiến thức được tổng hợp để chia sẻ cho các doanh nghiệp, các bạn kế toán khi tiến hành lập và nộp báo cáo tài chính. MISA AMIS hy vọng những chia sẻ trên là nguồn thông tin hữu ích cho doanh nghiệp để có thể tránh những sai sót không nên có, tiết kiệm thời gian và công sức cho doanh nghiệp. Chúc quý doanh nghiệp và các bạn thành công!

Lập và nộp báo cáo tài chính là nghĩa vụ của các doanh nghiệp và Nhà nước đã có những quy định về thời hạn nộp báo cáo tài chính phù hợp với từng loại hình doanh nghiệp. Để nộp báo cáo tài chính đúng hạn, không phải nộp tiền phạt chậm nộp, kế toán doanh nghiệp cần đảm bảo hoàn thiện báo cáo tài chính đúng thời hạn. Lúc này, sự hỗ trợ của các phần mềm công nghệ, nhất là phần mềm kế toán online MISA AMIS – giải pháp tài chính thông minh sẽ giúp kế toán doanh nghiệp hoàn thiện báo cáo tài chính chuẩn xác, đúng hạn; doanh nghiệp tránh khỏi nguy cơ phải nộp tiền phạt do chậm nộp báo cáo. Phần mềm AMIS Kế Toán hỗ trợ tự động hóa việc lập báo cáo:

- Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Giám đốc có thể xem báo cáo trên mọi thiết bị, bao gồm điện thoại, máy tính, máy tính bảng.

- Cảnh báo thông minh: Tự động cảnh báo khi phát hiện có sai sót.

- …..

Nhanh tay đăng ký dùng thử miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để trải nghiệm công cụ tài chính tối ưu nhất.

Tác giả: Nguyễn Ngọc Giàu

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/