Tài khoản 521 được dùng để phản ánh các khoản giảm trừ doanh thu trong hệ thống tài khoản kế toán theo thông tư 200. Các khoản giảm trừ này phát sinh trong quá trình doanh nghiệp thực hiện các hoạt động trao đổi hàng hóa/dịch vụ. Vậy các khoản giảm trừ doanh thu là gì? Cách hạch toán như thế nào? Mời các bạn cùng tìm hiểu qua bài viết dưới đây.

1. Các khoản giảm trừ doanh thu là gì?

Các khoản giảm trừ doanh thu là những khoản mục được ghi nhận để điều chỉnh giảm trừ vào tổng doanh thu ban đầu của doanh nghiệp trong một kỳ kế toán. Những khoản này phản ánh trường hợp doanh nghiệp phải điều chỉnh giảm doanh thu do các yếu tố như khuyến mãi, giảm giá hoặc hàng lỗi bị trả lại.

Các khoản giảm trừ doanh thu bao gồm

- Chiết khấu thương mại: Khoản này phát sinh khi doanh nghiệp giảm giá cho người mua nhằm bán được hàng với số lượng lớn hơn. Bạn mua 100 chiếc áo phông và được giảm 5% tổng hóa đơn. Phần 5% này chính là chiết khấu thương mại và ghi vào khoản giảm trừ doanh thu.

- Giảm giá hàng bán: Khoản này phát sinh do sản phẩm/dịch vụ không đạt tiêu chuẩn chất lượng như cam kết, hoặc để giải quyết tranh chấp với khách hàng. Ví dụ: Khách hàng mua một chiếc tủ lạnh nhưng phát hiện có vết xước nhỏ. Thay vì đổi chiếc mới, cửa hàng đồng ý giảm giá 500.000 VNĐ. Số tiền này được ghi nhận như một khoản giảm trừ doanh thu.

- Hàng bán bị trả lại: Khi khách hàng trả lại hàng hóa do không đúng yêu cầu, lỗi sản xuất hoặc các lý do khác, giá trị hàng hóa trả lại sẽ được ghi nhận như một khoản giảm trừ doanh thu.

Lưu ý: Các khoản thuế gián thu như Thuế xuất khẩu, Thuế tiêu thụ đặc biệt, Thuế giá trị gia tăng đầu ra phải nộp tính theo phương pháp trực tiếp… theo Thông tư 200/2014/TT-BTC và Thông tư 133/2015/TT-BTC sẽ loại trừ khỏi doanh thu gộp khi lập Báo cáo tài chính nhưng không ghi nhận vào các khoản giảm trừ doanh thu. Tuy nhiên theo phụ lục 03-1A/TNDN khi lập Quyết toán thuế TNDN nếu khoản này không tách được ngay khi ghi nhận doanh thu mà ghi nhận vào doanh thu gộp, sau đó định kỳ ghi giảm doanh thu thì sẽ được kê khai tại khoản d, mục 2 (mã chỉ tiêu 07) của phụ lục này.

2. Tài khoản 521 là gì?

Tài khoản 521 – Các khoản giảm trừ doanh thu là tài khoản dùng để phản ánh những khoản tiền được điều chỉnh giảm trừ vào tổng doanh thu bán hàng và cung cấp dịch vụ của doanh nghiệp trong một kỳ kế toán.

Cần lưu ý, nếu doanh nghiệp áp dụng chế độ kế toán theo thông tư 200, thì các khoản giảm trừ doanh thu được theo dõi và quản lý hạch toán qua Tài khoản 521. Nếu áp dụng chế độ kế toán theo thông tư 133 thì được hạch toán qua Tài khoản 511.

3. Nguyên tắc hạch toán Tài khoản 521 – Các khoản giảm trừ doanh thu

3.1. Nguyên tắc chung hạch toán tài khoản 521

Khi định khoản giảm trừ doanh thu, phải tuân thủ nguyên tắc chung như sau

- Các khoản giảm trừ doanh thu phát sinh cùng kỳ tiêu thụ sản phẩm, hàng hóa dịch vụ: Điều chỉnh giảm doanh thu trong kỳ phát sinh

- Các khoản giảm trừ doanh thu phát sinh sau các kỳ tiêu thụ sản phẩm, hàng hóa dịch vụ

- Trước thời điểm phát hành BCTC: Ghi giảm doanh thu trên BCTC của kỳ lập báo cáo (kỳ trước)

- Sau thời điểm phát hành BCTC: Ghi giảm doanh thu của kỳ phát sinh vào kỳ sau.

Đối với các doanh nghiệp lựa chọn chế độ kế toán theo thông tư 133, kế toán cần lưu ý các khoản giảm trừ doanh thu theo thông tư 133 không ghi nhận vào tài khoản riêng mà ghi giảm trực tiếp vào tài khoản 511.

3.2. Nguyên tắc kế toán các khoản chiết khấu thương mại

| Nếu giá bán phản ánh trên hóa đơn GTGT, hóa đơn bán hàng là giá đã trừ chiết khấu thương mại | Giá bán trên Hóa đơn GTGT/Hóa đơn bán hàng là giá chưa trừ chiết khấu thương mại, chiết khấu tách riêng |

| Doanh thu bán hàng phản ánh theo giá đã trừ chiết khấu thương mại (Doanh thu thuần) – Không sử dụng tài khoản 5211 | Theo dõi khoản chiết khấu thương mại trên tài khoản 5211, ghi nhận Doanh thu theo giá chưa trừ chiết khấu (Doanh thu gộp) |

- Về việc xuất hóa đơn khi chiết khấu thương mại (theo hướng dẫn tại phụ lục TT 39/2014/TT-BTC):

-

- Hàng hóa, dịch vụ áp dụng hình thức chiết khấu thương mại dành cho khách hàng thì trên hóa đơn GTGT ghi giá bán đã chiết khấu thương mại dành cho khách hàng, thuế GTGT, tổng giá thanh toán đã có thuế GTGT => Khi đó trên hóa đơn giá bán là giá đã trừ đi chiết khấu thương mại.

- Nếu việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau.

Trường hợp số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu hàng bán thì được lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh.

Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào.

3.3. Nguyên tắc kế toán tài khoản 521 với các khoản hàng bán bị trả lại

Tại điểm đ, Mục 1, Điều 81, Thông tư 200/2014/TT-BTC: “Đối với hàng bán bị trả lại, tài khoản này dùng để phản ánh giá trị của số sản phẩm, hàng hóa bị khách hàng trả lại do các nguyên nhân: Vi phạm cam kết, vi phạm hợp đồng kinh tế, hàng bị kém, mất phẩm chất, không đúng chủng loại, quy cách”.

Quy định về xuất hóa đơn hàng trả lại (theo phụ lục Thông tư 39/2014/TT-BTC) :

-

- Tổ chức, cá nhân mua hàng hóa, người bán đã xuất hóa đơn, người mua đã nhận hàng, nhưng sau đó người mua phát hiện hàng hóa không đúng quy cách, chất lượng phải trả lại toàn bộ hay một phần hàng hóa, khi xuất hàng trả lại cho người bán, cơ sở phải lập hóa đơn, trên hóa đơn ghi rõ hàng hóa trả lại người bán do không đúng quy cách, chất lượng, tiền thuế GTGT.

- Trường hợp người mua là đối tượng không có hóa đơn, khi trả lại hàng hóa, bên mua và bên bán phải lập biên bản ghi rõ loại hàng hóa, số lượng, giá trị hàng trả lại theo giá không có thuế GTGT, tiền thuế GTGT theo hóa đơn bán hàng (số ký hiệu, ngày, tháng của hóa đơn), lý do trả hàng và bên bán thu hồi hóa đơn đã lập.

Căn cứ vào hóa đơn xuất trả lại để bên bán và bên mua ghi nhận và hạch toán hàng trả lại.

3.4. Nguyên tắc kế toán các khoản Giảm giá hàng bán

| Nếu giá bán thể hiện trên Hóa đơn GTGT/Hóa đơn bán hàng là giá đã giảm. | Nếu giảm giá sau khi bán hàng (đã ghi nhận doanh thu) và phát hành hóa đơn (giảm giá ngoài hóa đơn) do hàng bán kém, mất phẩm chất. |

| Không sử dụng tài khoản 5213, doanh thu bán hàng phản ánh theo giá đã giảm (Doanh thu thuần) | Theo dõi khoản giảm giá hàng bán trên tài khoản 5213 |

4. Kết cấu tài khoản 521 – Các khoản giảm trừ doanh thu

| Bên nợ | Bên có |

|

Cuối kỳ, kết chuyển toàn bộ số phát sinh nợ trong kỳ sang tài khoản 511” Doanh thu bán hàng và cung cấp dịch vụ” |

Lưu ý: Tài khoản 521 không có số dư cuối kỳ.

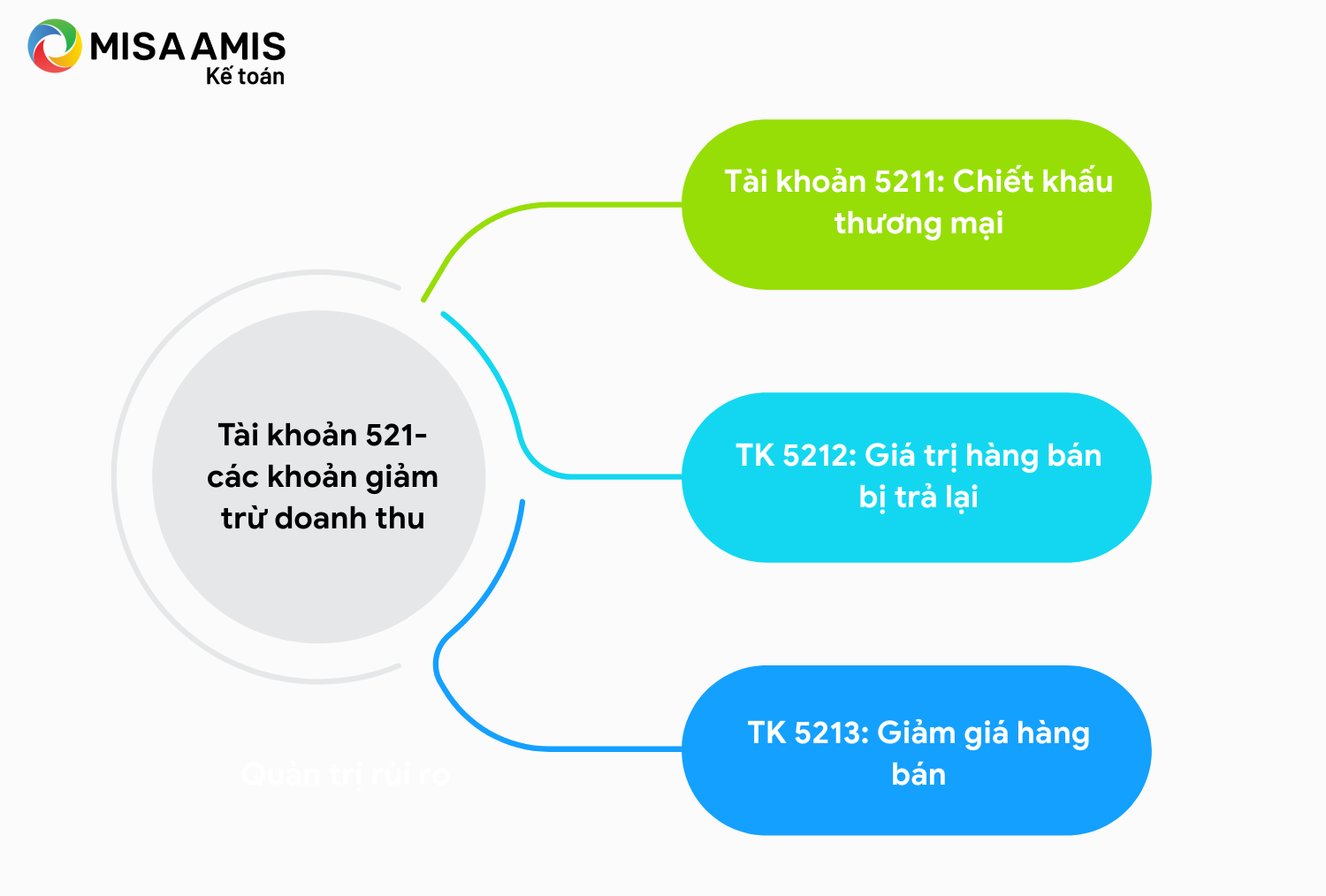

Tài khoản 521 có 3 tài khoản cấp 2, bao gồm:

- Tài khoản 5211: Chiết khấu thương mại

- Tài khoản 5212: Giá trị hàng bán bị trả lại

- Tài khoản 5213: Giảm giá hàng bán

5. Cách hạch toán TK 521 – Các khoản giảm trừ doanh thu theo TT200

Về cơ bản, hạch toán các khoản giảm trừ doanh thu theo Thông tư 133 và Thông tư 200/2014/TT-BTC giống nhau. Tuy nhiên, thay vì theo dõi riêng ở TK 521 như Thông tư 200, các giảm trừ Doanh thu theo Thông tư 133 được hạch toán vào bên nợ của TK 511 – Doanh thu bán hàng và cung cấp dịch vụ, kế toán muốn theo dõi riêng thì cần phải mở sổ chi tiết riêng để theo dõi.

5.1 Hạch toán chiết khấu thương mại

Trường hợp trên hóa đơn giá bán là giá đã trừ chiết khấu

| Bên bán:

Nợ TK 131, 111, 112 (Tổng tiền thanh toán) Có TK 511 (Tổng số tiền – Chưa có thuế) Có TK 3331 (Thuế – GTGT) |

| Bên mua:

Nợ TK 156, 152, 153… Nợ TK 1331 Có TK 331, 111, 112… |

Kế toán hạch toán chiết khấu thương mại khi khoản chiết khấu được thể hiện riêng trên 1 hoá đơn

| Bên bán: (Trường hợp hàng bán ra chịu thuế và đơn vị tính thuế theo pp khấu trừ)

Nợ TK 5211: Khoản CKTM Nợ TK 3331: Thuế GTGT đầu ra được giảm Có 111, 112, 131: Tổng số tiền phải thanh toán cho bên mua. |

| Bên mua:

Nợ TK 331, 111, 112: Số tiền CKTM được hưởng Có TK 152, 153, 156: Nếu hàng nhập kho chưa bán Có TK 632, 641, 642…: Nếu hàng đã bán hoặc đã sử dụng Có TK 133: Giảm thuế GTGT được khấu trừ |

Vị dụ cách hạch toán TK 521 trong trường hợp này như sau:

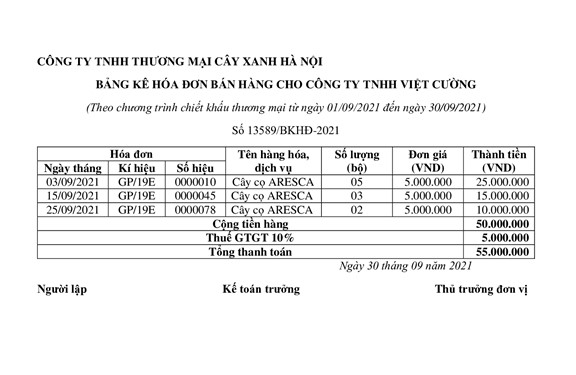

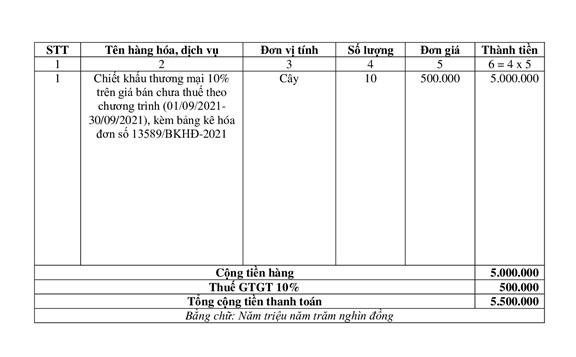

Công ty TNHH thương mại cây xanh Hà Nội có chính sách chiết khấu thương mại từ ngày 01/09/2021 đến ngày 30/09/2021: Mua 10 cây cọ ARESCA trị giá 5.000.000đ/cây (giá chưa có thuế GTGT 10%), được hưởng CKTM 10% trên giá bán chưa thuế GTGT (500.000đ/cây chưa thuế GTGT). Nếu kết thúc chương trình, tức là hết ngày 30/09/2021 khách hàng nào đạt được chỉ tiêu sẽ được hưởng chiết khấu thương mại.

– Ngày 03/09/2024: Công ty TNHH Việt Cường mua 5 cây, thanh toán chuyển khoản.

Kế toán Công ty TNHH thương mại cây xanh Hà Nội viết hóa đơn cho Công ty TNHH Việt Cường theo giá bán chưa được chiết khấu là 5.000.000 đ/cây, chưa có thuế GTGT 10%.

– Ngày 15/09/2024: Công ty TNHH Việt Cường mua 3 cây, thanh toán chuyển khoản.

Kế toán Công ty TNHH thương mại cây xanh Hà Nội viết hóa đơn theo giá bán chưa được chiết khấu là 5.000.000 đ/cây, chưa có thuế GTGT 10%.

– Ngày 25/09/2024: Công ty TNHH Việt Cường mua 2 cây, chưa thanh toán.

Kế toán Công ty TNHH thương mại cây xanh Hà Nội theo giá bán chưa được chiết khấu là 5.000.000đ/cây, chưa có thuế GTGT 10%.

– Sau ngày 30/09/2024, xét thấy Công ty TNHH Việt Cường đủ điều kiện được hưởng chiết khấu thương mại, kế toán Công ty TNHH thương mại cây xanh Hà Nội lập bảng kê và viết hóa đơn điều chỉnh và đồng thời giảm vào số tiền nợ chưa thanh toán như sau:

Sau ngày 30/09/2024, xét thấy Công ty TNHH Việt Cường đủ điều kiện được hưởng chiết khấu thương mại, kế toán Công ty TNHH thương mại cây xanh Hà Nội lập bảng kê và viết hóa đơn điều chỉnh và đồng thời giảm vào số tiền nợ chưa thanh toán như sau:

Khi đó hạch toán tài khoản 521- các khoản giảm trừ doanh thu như sau:

| Bên bán (Công ty TNHH thương mại cây xanh Hà Nội) | Bên mua (Công ty TNHH Việt Cường) |

| Nợ TK 5211: 5.000.000

Nợ TK 33311: 500.000 Có TK 131: 5.500.000 |

Nợ TK 331: 5.500.000

Có TK 156: 5.000.000 Có TK 1331: 500.000 |

Lưu ý: Chiết khấu thương mại và chiết khấu thanh toán có tính chất khác nhau, vì vậy đơn vị cần phân biệt rõ ràng để quản lý và hạch toán đúng bản chất

| STT | Tiêu chí so sánh | Chiết khấu thương mại | Chiết khấu thanh toán |

| 1 | Điều kiện chiết khấu | Khách hàng mua hàng khối lượng lớn theo quy định | Khi người mua thanh toán trước thời hạn quy định |

| 2 | Mục đích chính sách | Thúc đẩy bán hàng với số lượng lớn | Khuyến khích người mua trả tiền sớm trước quy định |

| 3 | Hạch toán (Với người bán) | Ghi nhận vào giảm trừ doanh thu | Ghi nhận vào chi phí tài chính |

| 4 | Hạch toán (Với người mua) | Giảm trừ hàng tồn kho hoặc giảm chi phí (nếu đã bán, đã sử dụng) | Ghi nhận doanh thu tài chính |

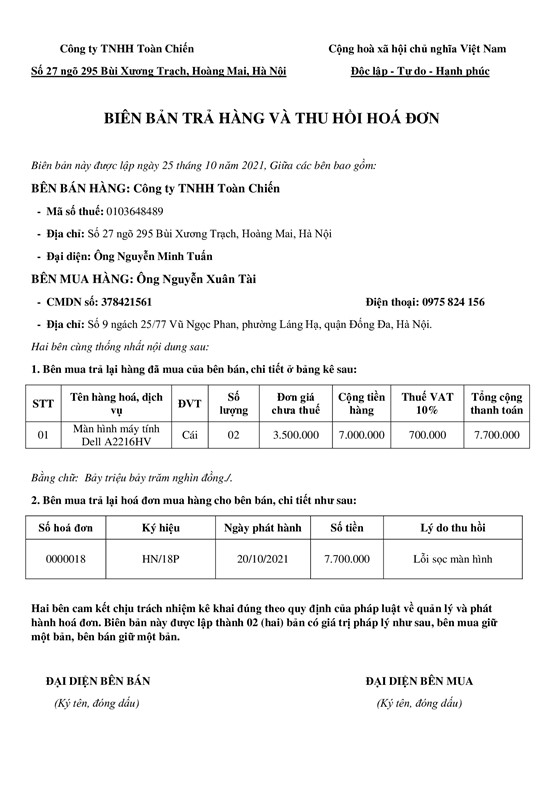

5.2. Hạch toán giá trị hàng bán bị trả lại

| Bên bán: Khi nhận hóa đơn và hàng bán bị trả lại sẽ hạch toán

Nợ TK 5212: Giá trị hàng bán bị trả lại Nợ TK 3331: Thuế GTGT Có TK 111, 112, 131… Đồng thời, ghi nhận giảm giá vốn và nhập lại hàng (Phương pháp kê khai thường xuyên) Nợ TK 154, 155, 156: Số lượng hàng bị trả lại x đơn giá xuất kho Có TK 632: Giá vốn Trường hợp phát sinh thêm chi phí trả lại hàng. Nợ TK 641 Nợ TK 1331 (nếu có) Có TK 111, 112, 331 |

| Bên mua: Xuất hoá đơn, trả lại hàng và hạch toán

Nợ TK 111, 112, 331 Có TK 152, 153, 156 Có TK 1331 Khi phát sinh trả lại hàng thì có các chứng từ liên quan như:

|

>> Tải về Mẫu biên bản trả hàng và thu hồi hóa đơn

5.3. Hạch toán tài khoản 512 với các khoản Giảm giá hàng bán

Giảm giá hàng bán sau khi bán hàng -> bên bán lập hoá đơn điều chỉnh giảm giá thì căn cứ hóa đơn 2 bên hạch toán như sau:

| Bên bán: (Thuế GTGT theo phương pháp khấu trừ)

Nợ TK 5213: Giảm giá hàng bán Nợ TK 3331: Thuế GTGT đầu ra Có TK 111, 112, 131: Tổng số tiền giảm giá cho người mua |

|

Bên mua: Nợ TK 331, 111, 112: Tổng số tiền giảm giá nhận được từ bên bán Có Tk 152, 153, 156: Nếu hàng nhập kho chưa bán Có TK 632: nếu hàng đã bán Có TK 1331: thuế GTGT |

Các chứng từ liên quan như:

- Văn bản về việc chấp thuận giảm giá;

- Hoá đơn GTGT…

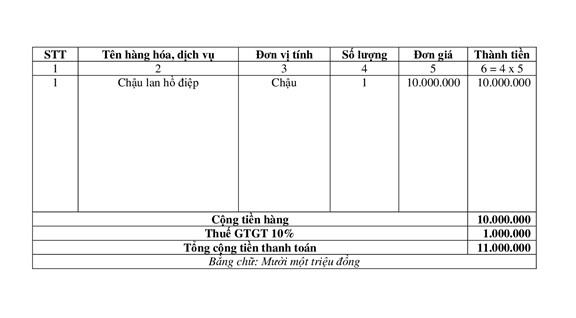

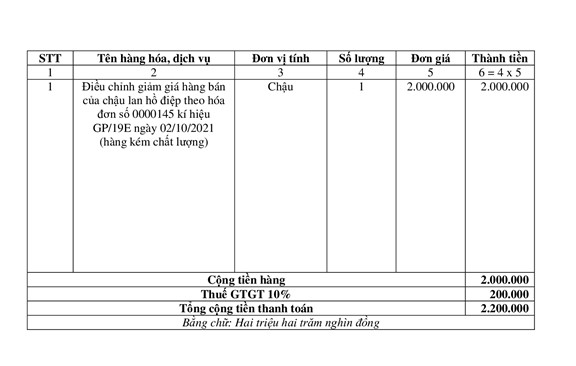

Ví dụ: Ngày 02/10/2024, Công ty TNHH thương mại cây xanh Hà Nội bán cho Công ty TNHH Việt Cường 1 chậu lan hồ điệp đơn giá 10.000.000đ. Khi giao hàng, Công ty TNHH thương mại cây xanh Hà Nội đã xuất hóa đơn như sau:

– Ngày 08/10/2024, Công ty TNHH Việt Cường phát hiện ra chậu lan bị héo mất 2 bầu. Nhưng vì không muốn đổi hoặc trả lại nên Công ty TNHH Việt Cường đã đề nghị Công ty TNHH thương mại cây xanh Hà Nội giảm giá.

Công ty TNHH thương mại cây xanh Hà Nội đồng ý giảm giá và xuất hóa đơn điều chỉnh giảm giá hàng bán.

Cách hạch toán tài khoản 521 trong ví dụ này như sau

ĐVT: VND

| Bên bán (Công ty TNHH thương mại cây xanh Hà Nội) | Bên mua (Công ty TNHH Việt Cường) |

|

Nợ TK 5213: 2.000.000 Nợ TK 3331: 200.000 Có TK 111, 112, 131: 2.200.000 |

Nợ TK 331, 111, 112: 2.000.000 Có TK 152, 153, 156, 632: 200.000 Có TK 1331: 2.200.000 |

6. Các lưu ý khi kiểm tra, thanh tra, quyết toán thuế đối với các khoản giảm trừ doanh thu

Trong một số trường hợp doanh nghiệp có thể tìm cách “hợp thức hoá” các khoản giảm trừ Doanh thu không thực sự phát sinh nhằm làm giảm doanh thu dẫn đến giảm số thuế Thu nhập doanh nghiệp phải nộp. Vì vậy, nhằm tránh tình trạng gian lận thuế xảy ra ở các Doanh nghiệp, đối với những khoản này, cơ quan thuế đã có những biện pháp thanh, kiểm tra khá chặt chẽ. Những trường hợp dưới đây không được cơ quan thuế chấp nhận như:

- Khoản giảm trừ Doanh thu tại các Công ty xây dựng bởi Doanh nghiệp xây dựng chỉ ghi nhận Doanh thu khi đã thống nhất và bàn giao tài sản, nếu công trình kém chất lượng thì được bảo hành công trình theo điều khoản quy định trong hợp đồng dẫn đến việc tăng chi phí chứ không phải giảm trừ doanh thu;

- Chiết khấu thương mại không thể hiện trên hóa đơn, thiếu các văn bản về chính sách Chiết khấu thương mại cho khách hàng;

- Hàng bị trả lại nhưng không có hoá đơn xuất trả của bên mua;

- Giảm giá hàng bán không đăng ký chương trình khuyến mại hoặc mức giảm giá trên 50% (theo quy định tại Luật thương mại 2005; Nghị định 81/2018/NĐ-CP).

7. Giải đáp một số câu hỏi về các khoản giảm trừ doanh thu

Câu hỏi 1: Làm sao kết chuyển các khoản giảm trừ doanh thu?

Cuối kỳ, kế toán sẽ thực hiện các bút toán kết chuyển để xác định kết quả hoạt động kinh doanh. Việc thực hiện kết chuyển các khoản giảm trừ doanh thu diễn ra như các bút toán kết chuyển thông thường. Tuy nhiên, kế toán cần đặc biệt lưu ý ở chỗ, đối với các doanh nghiệp theo thông tư 200 thì có tài khoản riêng cho các khoản giảm trừ doanh thu là tài khoản 521.

Câu hỏi 2: Tài khoản 521 tăng bên nào?

Tài khoản 521 tăng bên nợ khi phát sinh các khoản giảm trừ doanh thu bao gồm giảm giá hàng bán, chiết khấu thương mại, hàng bán bị trả lại.

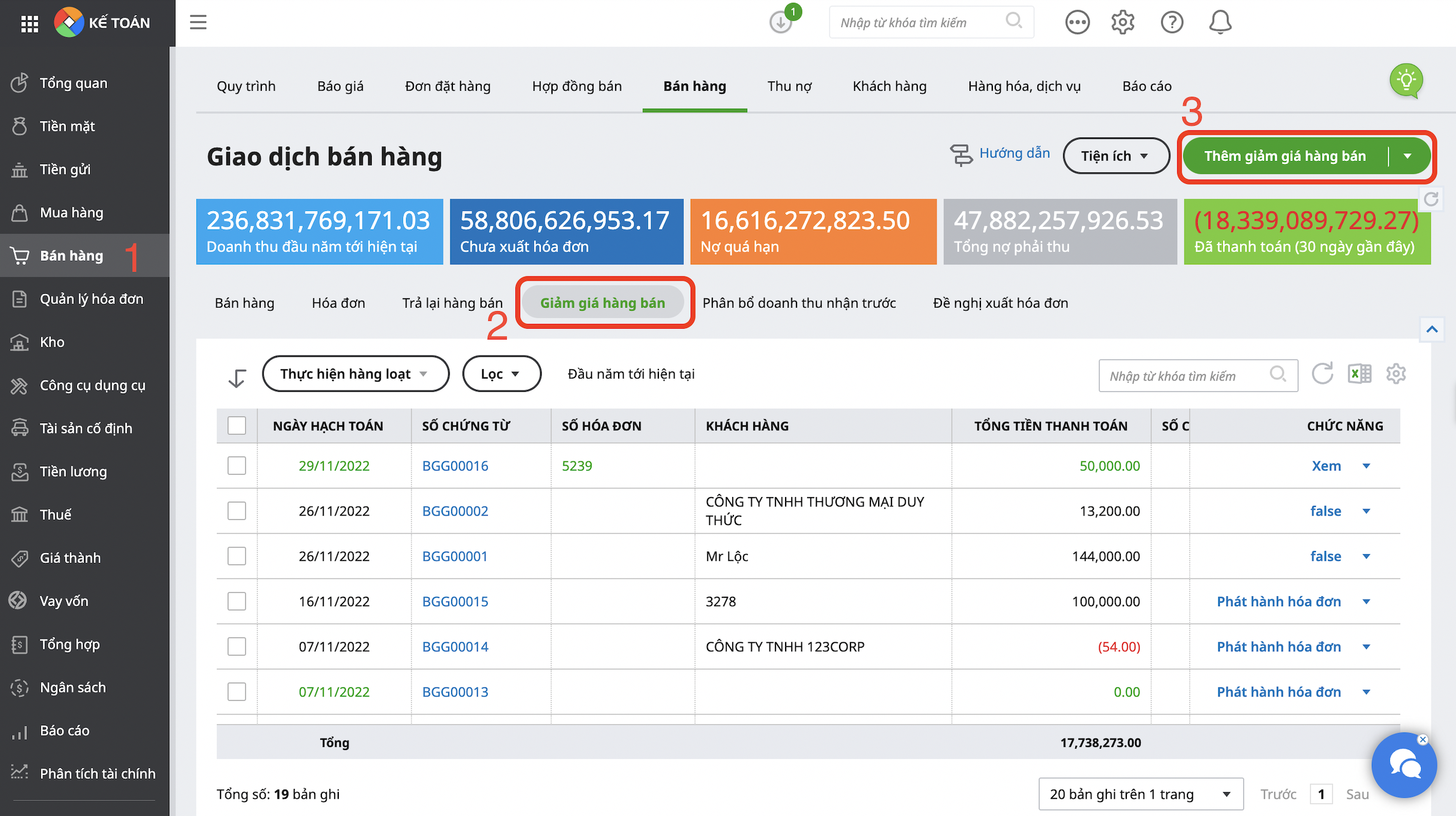

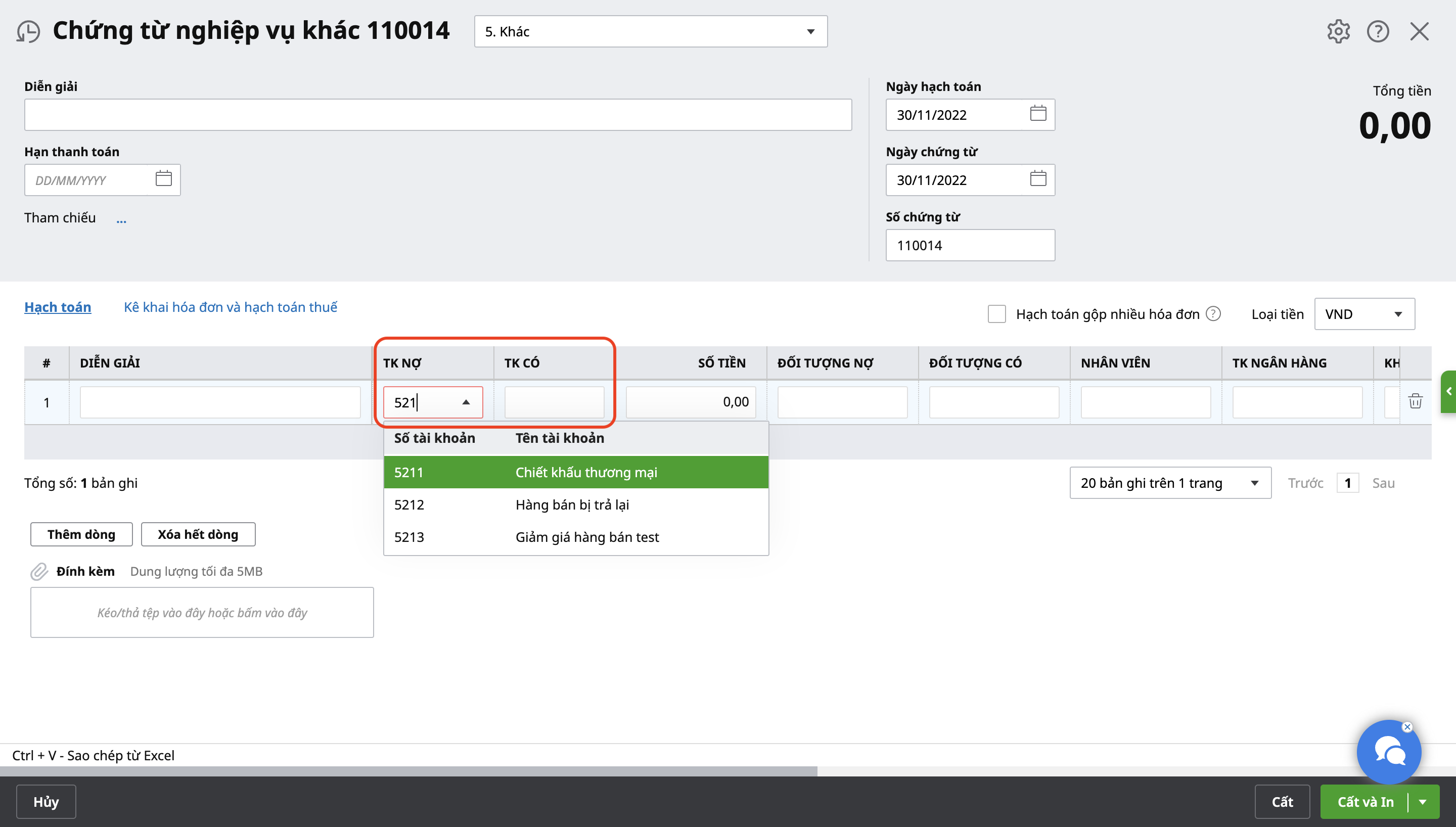

Câu hỏi 3: Cách hạch toán điều chỉnh giảm trừ doanh thu trên misa

Cách 1: Anh/Chị vào Nghiệp vụ/ Bán hàng/ Giảm giá hàng bán/ Thêm/ Chọn các mặt hàng cần điều chỉnh, khai báo số tiền giảm, khai báo các thêm các thông tin khác nếu cần rồi nhấn Cất.

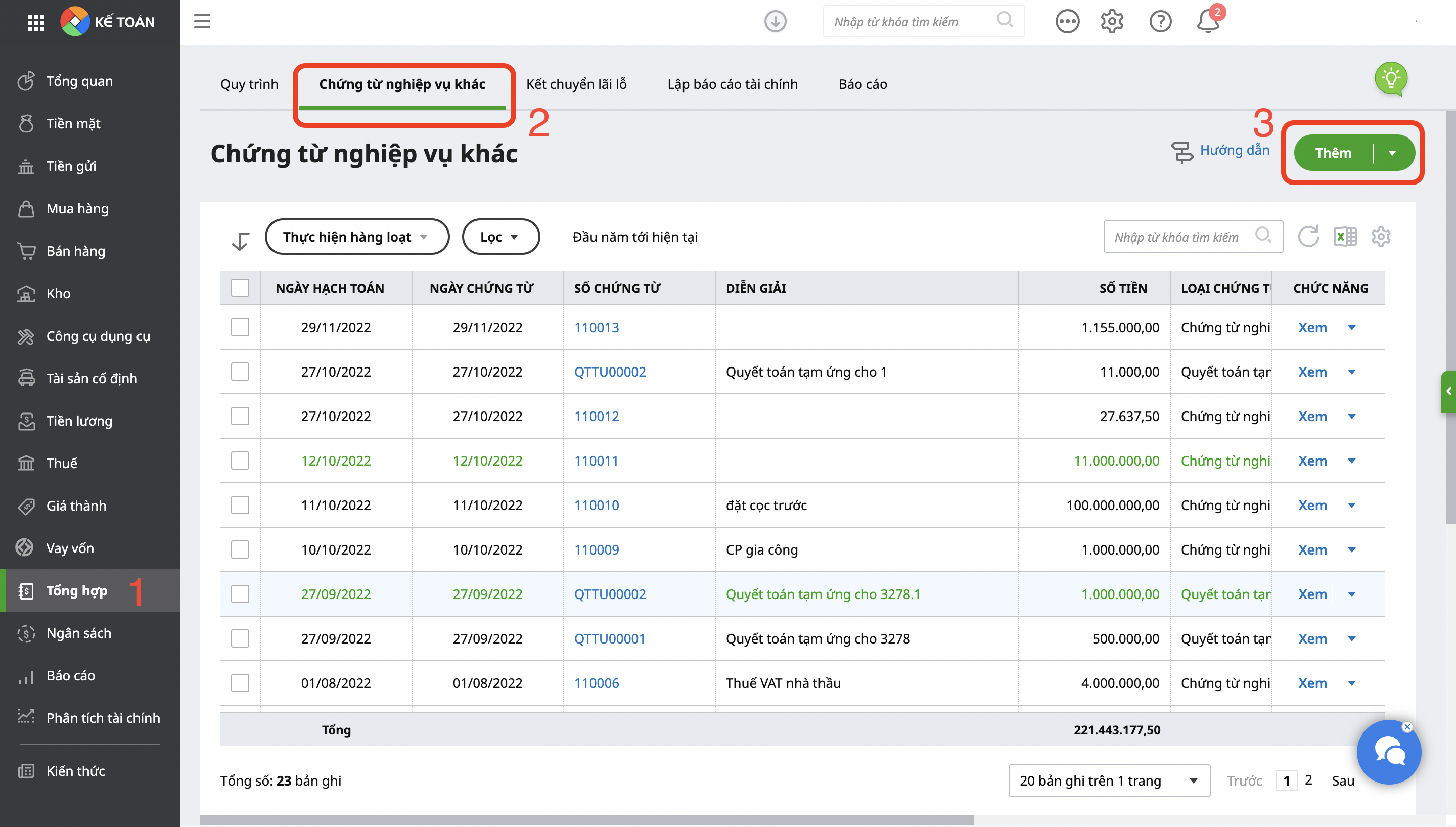

Cách 2: Anh/chị vào phân hệ Tổng hợp/ Chứng từ nghiệp vụ khác, hạch toán Nợ 511/ Có TK liên quan để hạch toán giảm doanh thu:

Với sự hỗ trợ của các phần mềm công nghệ mà nhất là phần mềm kế toán online MISA AMIS, kế toán doanh nghiệp sẽ không cần lo lắng quá nhiều khi ghi nhận và theo dõi:

- Chiết khấu thương mại:

- Theo dõi hạch toán mua hàng có chiết khấu

- Theo dõi hạch toán bán hàng có chiết khấu

- Theo dõi phân bổ chiết khấu

- Giảm giá hàng bán:

- Theo dõi hạch toán mua hàng được giảm giá

- Theo dõi hạch toán bán hàng phải giảm giá

- Hàng bán bị trả lại:

- Theo dõi hàng bán bị trả lại

- Theo dõi trả lại hàng bán

Ngoài ra, phần mềm còn nhiều tính năng tiện ích mới, hỗ trợ công tác kế toán tại doanh nghiệp như:

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

- Kết nối ngân hàng điện tử: các quy định hiện nay khiến việc doanh nghiệp phải giao dịch qua ngân hàng ngày càng phổ biến hơn, đồng thời, ngân hàng cũng đóng vai trò quan trọng đối với hoạt động của doanh nghiệp vì vậy phần mềm online MISA AMIS cho phép kết nối ngân hàng điện tử mang đến lợi ích về thời gian, công sức và tiền của cho doanh nghiệp và cho kế toán.

- Kết nối với cổng mTax: Việc kê khai và nộp thuế điện tử hiện nay đang là xu thế và phần mềm online MISA AMIS với tiện ích mTax cho phép kế toán có thể kê khai và nộp thuế ngay trên phần mềm.

- Kết nối với hệ thống quản trị bán hàng, nhân sự: Phần mềm online MISA AMIS nằm trong một hệ sinh thái gồm nhiều phần mềm quản lý mang đến giải pháp tổng thể cho quản trị doanh nghiệp.….

ĐĂNG KÝ TƯ VẤN MIỄN PHÍ GIẢI PHÁP KẾ TOÁN MISA AMIS NGAY TẠI ĐÂY

Kết luận

Trên đây là tổng hợp những thông tin chi tiết về các khoản giảm trừ doanh thu và hướng dẫn hạch toán tài khoản 521 kèm ví dụ cụ thể. Hy vọng những thông tin chia sẻ của AMIS MISA sẽ giúp quý khách hàng hiểu rõ hơn về các khoản giảm trừ doanh thu và cách tính các khoản này. Nếu còn bất cứ thắc mắc gì hãy liên hệ ngay với MISA AMIS để được tư vấn trực tiếp và nhanh nhất.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/