Phương pháp ghi sổ kép là một trong những yếu tố cơ bản trong quá trình hạch toán kế toán. Bởi vậy, kế toán doanh nghiệp cần nắm chắc về phương pháp này.

Quá trình ghi sổ kép sẽ nối liền các tài khoản kế toán lại với nhau tạo thành hệ thống khép kín. Số liệu có được trong hệ thống khép kín này sẽ cung cấp một cách đầy đủ thông tin về quá trình hoạt động của đơn vị. Bài viết dưới đây trình bày chi tiết các nội dung liên quan đến phương pháp ghi sổ kép để người đọc có sự hiểu biết cơ bản nhất về nội dung này.

1. Ghi sổ kép là gì?

Khi một nghiệp vụ kinh tế phát sinh đều liên quan đến ít nhất hai đối tượng kế toán khác nhau, hay liên quan đến ít nhất hai tài khoản kế toán khác nhau, khi ghi Nợ của đối tượng này thì phải ghi Có của một hay nhiều đối tượng khác và ngược lại. Việc ghi chép như thế này gọi là ghi sổ kép.

Như vậy, phương pháp ghi sổ kép là một phương pháp kế toán dùng để ghi chép số tiền của nghiệp vụ kinh tế phát sinh vào các tài khoản có liên quan theo đúng nội dung của nghiệp vụ kinh tế và mối quan hệ giữa các loại tài sản, các loại nguồn vốn cũng như các đối tượng kế toán khác.

2. Khái niệm định khoản kế toán và mối quan hệ đối ứng tài khoản

Khi nghiệp vụ kinh tế phát sinh phải xác định tài khoản nào ghi bên Nợ, tài khoản nào ghi bên Có. Việc xác định mối quan hệ như vậy được gọi là định khoản kế toán. Nói cách khác, định khoản kế toán là việc “dịch” các nghiệp vụ kinh tế phát sinh và ảnh hưởng của chúng sang ngôn ngữ kế toán.

Các nghiệp vụ kinh tế phát sinh trong quá trình hoạt động của doanh nghiệp rất phong phú và phức tạp, song ảnh hưởng của chúng đến các đối tượng kế toán bao gồm các trường hợp sau:

- Tăng tài sản này, giảm tài sản khác;

- Tăng nguồn vốn này, giảm nguồn vốn khác;

- Tăng tài sản đồng thời tăng nguồn vốn tương ứng;

- Giảm tài sản đồng thời giảm nguồn vốn tương ứng;

- Tăng doanh thu đồng thời tăng tài sản;

- Tăng doanh thu đồng thời giảm nguồn vốn (nợ phải trả);

- Tăng chi phí đồng thời giảm tài sản;

- Tăng chi phí đồng thời tăng nguồn vốn (nợ phải trả)

Mặt khác; kết cấu các tài khoản tài sản, chi phí ngược với các tài khoản nguồn vốn, doanh thu. Do đó, trong bất kỳ trường hợp nào, khi ghi Nợ cho tài khoản này thì phải ghi Có cho tài khoản kia và ngược lại. Khi đó quan hệ giữa các tài khoản được gọi là quan hệ đối ứng tài khoản.

Trong một nghiệp vụ kinh tế phát sinh, số tiền ghi bên Nợ tài khoản này đối ứng với số tiền ghi bên Có tài khoản kia phải luôn luôn bằng nhau. Đây là hệ quả của sự biến đổi tương ứng về giá trị giữa các đối tượng kế toán trong cùng một nghiệp vụ và giúp duy trì tính cân đối của phương trình kế toán (Tổng tài sản luôn bằng tổng nguồn vốn).

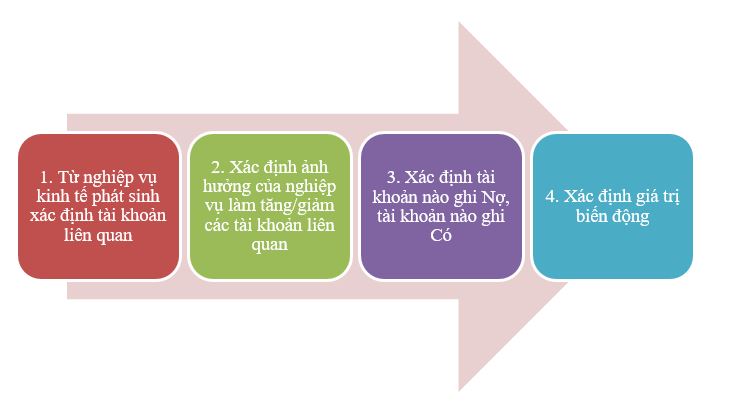

3. Quy trình định khoản ghi sổ kép

Phương pháp ghi sổ kép về mặt nguyên tắc là phải định khoản các nghiệp vụ kinh tế phát sinh và được tiến hành qua các bước:

- Bước 1: Xác định nghiệp vụ kinh tế phát sinh ảnh hưởng đến những đối tượng kế toán nào, nghĩa là xác định Tài khoản liên quan.

- Bước 2: Xác định ảnh hưởng của nghiệp vụ tới các đối tượng kế toán có liên quan, Tăng – Giảm của từng đối tượng kế toán.

- Bước 3: Dựa vào nguyên tắc phản ánh các tài khoản, xác định tài khoản nào ghi Nợ và tài khoản nào ghi Có.

- Bước 4: Xác định giá trị biến động của từng đối tượng kế toán để ghi vào tài khoản.

Ví dụ 1: Tại doanh nghiệp A&T trong kỳ có các nghiệp vụ kinh tế phát sinh sau:

- Dùng tiền gửi ngân hàng mua nguyên vật liệu về nhập kho trị giá 25.000.000 đ.

- Rút tiền mặt thanh toán cho người bán 2.000.000 đ.

- Doanh nghiệp bán hàng cho khách hàng và thu bằng tiền mặt 15.000.000 đ.

- Vay ngân hàng để trả nợ cho người bán 100.000.000 đ.

- Mua máy móc thiết bị dùng ở bộ phận sản xuất trị giá 150.000.000 đ, trong đó chuyển khoản thanh toán 40.000.000 đ, còn lại nợ người bán.

Yêu cầu: Phân tích và tiến hành định khoản các nghiệp vụ kinh tế phát sinh trên.

Hướng dẫn thực hiện:

1. Dùng tiền gửi ngân hàng mua nguyên vật liệu về nhập kho trị giá 25.000.000 đ.

Nghiệp vụ này ảnh hưởng đến 2 đối tượng kế toán là Tiền gửi ngân hàng (TK 112) và Nguyên vật liệu (TK 152). Cả hai tài khoản này đều thuộc tài khoản tài sản.

Theo nội dung nghiệp vụ, tài khoản Tiền gửi ngân hàng (TK 112) giảm 25.000.000 đ, tài khoản Nguyên vật liệu (TK 152) tăng 25.000.000 đ.

Dựa vào nguyên tắc phản ánh vào tài khoản tài sản (phát sinh tăng trong kỳ ghi bên Nợ, phát sinh giảm trong kỳ ghi bên Có); ta xác định được TK 152 ghi Nợ và TK 112 ghi Có.

Do đó, bút toán định khoản được ghi nhận như sau:

Nợ TK 152 25.000.000 đ

Có TK 112 25.000.000 đ

2. Rút tiền mặt thanh toán cho người bán 2.000.000 đ.

Nghiệp vụ này ảnh hưởng đến 2 đối tượng kế toán là Tiền mặt (TK 111) và Phải trả cho người bán (TK 331). TK Tiền mặt (TK 111) thuộc tài khoản tài sản, TK Phải trả cho người bán (TK 331) thuộc tài khoản nguồn vốn.

Theo nội dung nghiệp vụ, tài khoản Tiền mặt (TK 111) giảm 2.000.000 đ, tài khoản Phải trả cho người bán (TK 331) giảm 2.000.000 đ.

Dựa vào nguyên tắc phản ánh vào tài khoản tài sản (phát sinh tăng trong kỳ ghi bên Nợ, phát sinh giảm trong kỳ ghi bên Có) và tài khoản nguồn vốn (phát sinh tăng trong kỳ ghi bên Có, phát sinh giảm trong kỳ ghi bên Nợ); ta xác định được TK 331 ghi Nợ và TK 111 ghi Có.

Do đó, bút toán định khoản được ghi nhận như sau:

Nợ TK 331 2.000.000 đ

Có TK 111 2.000.000 đ

3. Doanh nghiệp bán hàng cho khách hàng và thu bằng tiền mặt 15.000.000 đ.

Nghiệp vụ này ảnh hưởng đến 2 đối tượng kế toán là Tiền mặt (TK 111) và Doanh thu bán hàng và cung cấp dịch vụ (TK 511). TK Tiền mặt (TK 111) thuộc tài khoản tài sản, TK Doanh thu bán hàng và cung cấp dịch vụ (TK 511) thuộc tài khoản doanh thu, thu nhập (tài khoản trung gian).

Theo nội dung nghiệp vụ, tài khoản Tiền mặt (TK 111) tăng 15.000.000 đ, tài khoản Doanh thu bán hàng và cung cấp dịch vụ (TK 511) tăng 15.000.000 đ.

Dựa vào nguyên tắc phản ánh vào tài khoản tài sản (phát sinh tăng trong kỳ ghi bên Nợ, phát sinh giảm trong kỳ ghi bên Có) và tài khoản doanh thu, thu nhập (phát sinh tăng trong kỳ ghi bên Có, phát sinh giảm trong kỳ ghi bên Nợ); ta xác định được TK 111 ghi Nợ và TK 511 ghi Có.

Do đó, bút toán định khoản được ghi nhận như sau:

Nợ TK 111 15.000.000 đ

Có TK 511 15.000.000 đ

4. Vay ngân hàng để trả nợ cho người bán 100.000.000 đ.

Nghiệp vụ này ảnh hưởng đến 2 đối tượng kế toán là Vay và nợ thuê tài chính (TK 341) và Phải trả cho người bán(TK 331). Cả hai tài khoản này đều thuộc tài khoản nguồn vốn.

Theo nội dung nghiệp vụ, tài khoản Vay và nợ thuê tài chính (TK 341) tăng 100.000.000 đ, tài khoản Phải trả cho người bán (TK 331) giảm 100.000.000 đ.

Dựa vào nguyên tắc phản ánh vào tài khoản nguồn vốn (phát sinh tăng trong kỳ ghi bên Có, phát sinh giảm trong kỳ ghi bên Nợ); ta xác định được TK 331 ghi Nợ và TK 341 ghi Có.

Do đó, bút toán định khoản được ghi nhận như sau:

Nợ TK 331 15.000.000 đ

Có TK 341 15.000.000 đ

5. Mua máy móc thiết bị dùng ở bộ phận sản xuất trị giá 150.000.000 đ, trong đó chuyển khoản thanh toán 40.000.000 đ, còn lại nợ người bán.

Nghiệp vụ này ảnh hưởng đến 3 đối tượng kế toán là Tài sản cố định hữu hình (TK 211), Tiền gửi ngân hàng (TK 112) và Phải trả cho người bán (TK 331). TK Tiền gửi ngân hàng (TK 112) và TK Tài sản cố định hữu hình (TK 211) thuộc tài khoản tài sản, TK Phải trả cho người bán (TK 331) thuộc tài khoản nguồn vốn.

Theo nội dung nghiệp vụ, tài khoản Tài sản cố định hữu hình (TK 211) tăng 150.000.000 đ, tài khoản Tiền gửi ngân hàng (TK 112) giảm 40.000.000 đ, tài khoản Phải trả cho người bán (TK 331) tăng 110.000.000 đ.

Dựa vào nguyên tắc phản ánh vào tài khoản tài sản (phát sinh tăng trong kỳ ghi bên Nợ, phát sinh giảm trong kỳ ghi bên Có) và tài khoản nguồn vốn (phát sinh tăng trong kỳ ghi bên Có, phát sinh giảm trong kỳ ghi bên Nợ); ta xác định được TK 211 ghi Nợ, TK 112 và TK 331 ghi Có.

Do đó, bút toán định khoản được ghi nhận như sau:

Nợ TK 211 150.000.000 đ

Có TK 112 40.000.000 đ

Có TK 331 110.000.000 đ

Ví dụ 2: Tại doanh nghiệp A&C trong kỳ có các nghiệp vụ kinh tế phát sinh sau:

- Rút tiền gửi ngân hàng nhập quỹ tiền mặt 30.000.000 đ.

- Mua và nhập kho lô hàng hóa trị giá 8.000.000 đ trả bằng tiền mặt.

- Tiền lương phải thanh toán cho nhân viên bán hàng là 18.000.000 đ.

- Bán cho công ty C lô hàng hóa trị giá 15.000.000 đ chưa thu tiền.

- Mua công cụ dụng cụ trị giá 9.000.000 đ, thanh toán 40% bằng tiền mặt, còn lại nợ người bán.

- Chi tiền mặt tạm ứng cho nhân viên đi công tác 5.000.000 đ.

- Chuyển khoản 25.000.000 đ trả lương cho nhân viên của doanh nghiệp.

- Dùng lợi nhuận chưa phân phối để bổ sung các quỹ: quỹ đầu tư phát triển 2.000.000 đ và quỹ khen thưởng phúc lợi 1.000.000 đ.

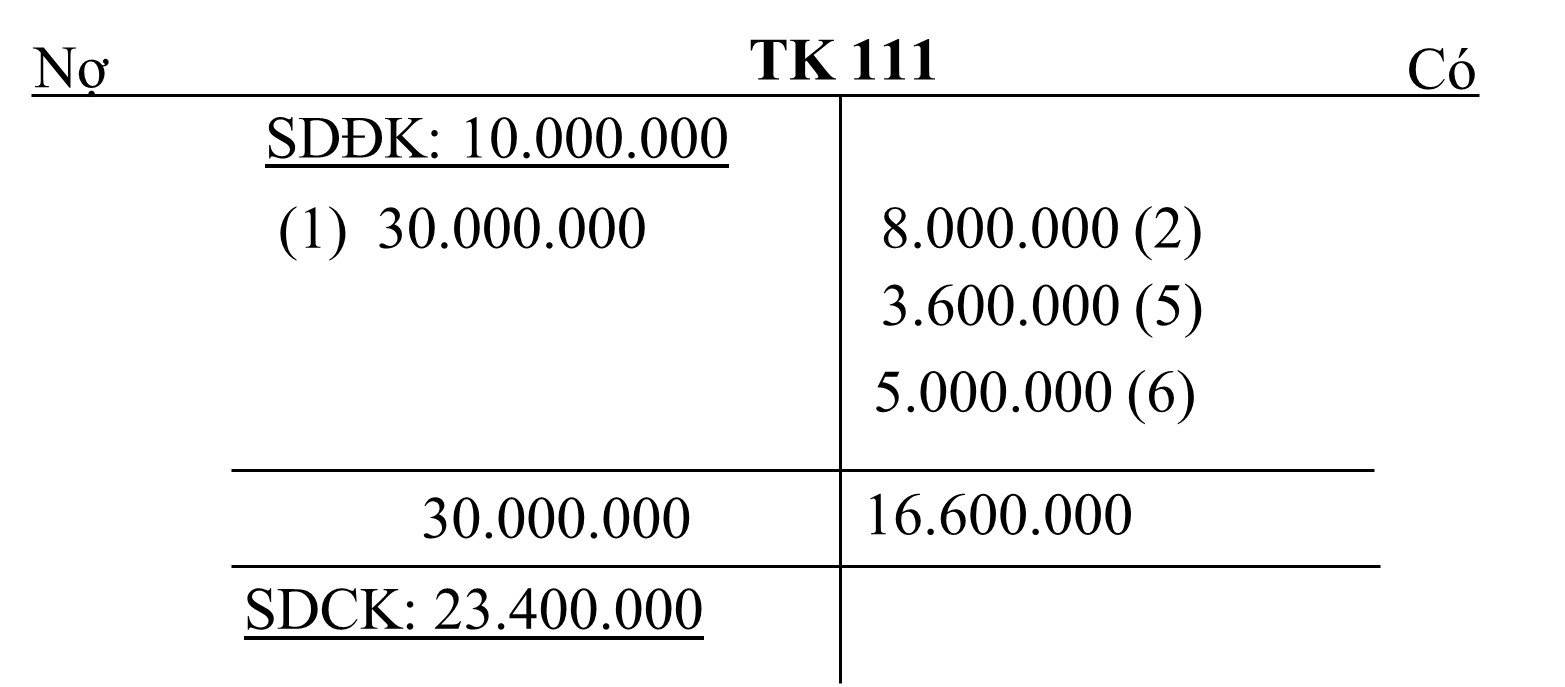

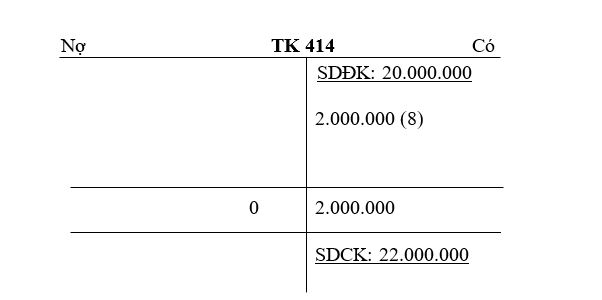

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh và phản ánh vào tài khoản chữ T các tài khoản Tiền mặt (TK 111) và tài khoản Quỹ đầu tư phát triển (TK 414). Biết số dư đầu kỳ TK 111 là 10.000.000 đ và số dư đầu kỳ TK 414 là 20.000.000 đ.

Hướng dẫn thực hiện:

1.

Nợ TK 111 30.000.000 đ

Có TK 112 30.000.000 đ

2.

Nợ TK 156 8.000.000 đ

Có TK 111 8.000.000 đ

3.

Nợ TK 641 18.000.000 đ

Có TK 334 18.000.000 đ

4.

Nợ TK 131 15.000.000 đ

Có TK 511 15.000.000 đ

5.

Nợ TK 153 9.000.000 đ

Có TK 111 3.600.000 đ

Có TK 331 5.400.000 đ

6.

Nợ TK 141 5.000.000 đ

Có TK 111 5.000.000 đ

7.

Nợ TK 334 25.000.000 đ

Có TK 112 25.000.000 đ

8.

Nợ TK 421 3.000.000 đ

Có TK 353 1.000.000 đ

Có TK 414 2.000.000 đ

Phản ánh vào tài khoản chữ T:

Để tự động hóa trong công tác hạch toán, phần mềm kế toán MISA AMIS kế toán hiện là phần mềm ưu việt cho phép kế toán doanh nghiệp:

- Nâng cao năng suất bằng cách tự động hạch toán từ: Hóa đơn đầu vào, Báo cáo ngân hàng. Tự động tổng hợp báo cáo thuế, BCTC tiết kiệm 80% thời gian nhập liệu.

- Kết nối Ngân hàng, Hóa đơn điện tử, Chữ ký số, Phần mềm bán hàng… tạo thành hệ sinh thái xử lý dữ liệu nhanh, tiện.

- Giám đốc luôn nắm được tình hình tài chính: Doanh thu, Lợi nhuận, Chi phí, Công nợ,… mọi lúc, mọi nơi kịp thời ra quyết định điều hành.

Để đăng ký dùng thử phần mềm kế toán MISA AMIS kế toán anh chị vui lòng đăng ký tại đây!

![]()