Việc đánh giá chi phí dở dang cuối kỳ tại doanh nghiệp sản xuất nhiều giai đoạn (phân bước) là rất phức tạp và khó khăn. Bài viết sẽ giải thích tường tận về phương pháp này kèm ví dụ minh họa để bạn đọc nắm rõ hơn.

Trong bài viết trước, chúng ta đã cùng tìm hiểu về cách đánh giá chi phí sản xuất kinh doanh dở dang cuối kỳ theo các phương pháp. Ở bài viết này, mời bạn cùng đi sâu vào phương pháp đánh giá chi phí dở dang cuối kỳ theo sản lượng hoàn thành tương đương áp dụng cho các doanh nghiệp có quy trình sản xuất liên tục nhiều giai đoạn (phân bước).

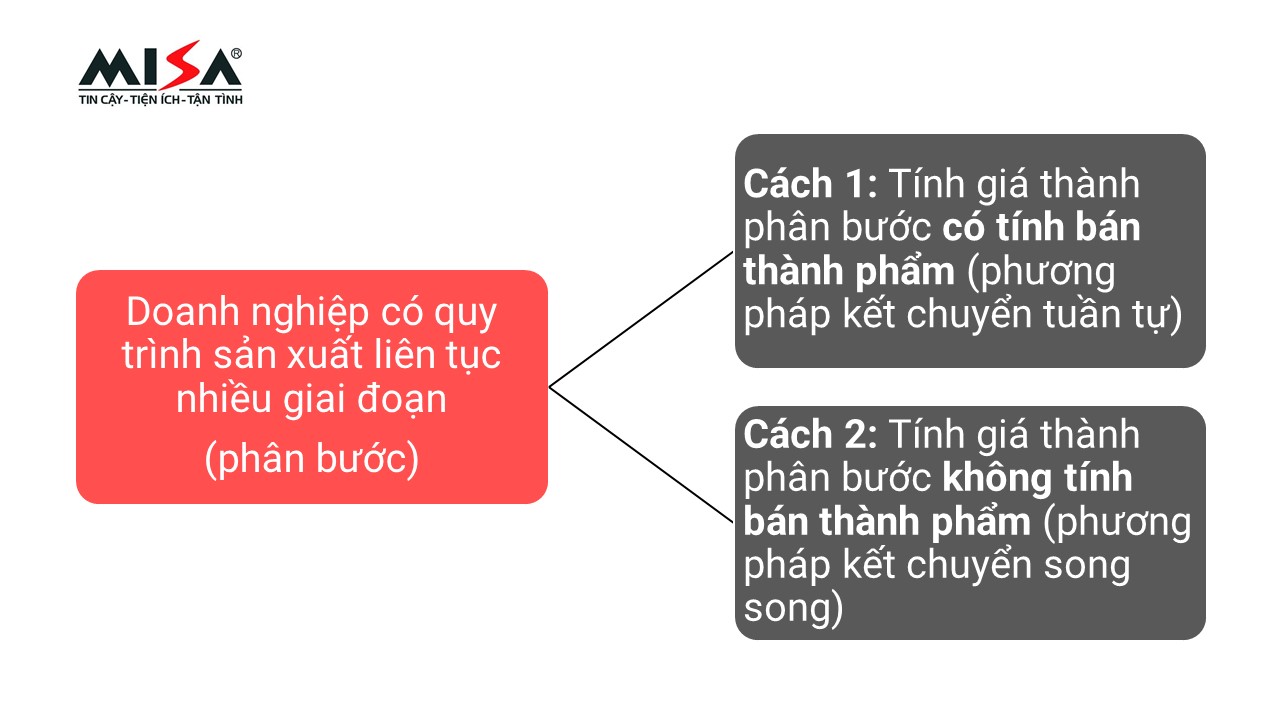

Đánh giá chi phí sản xuất kinh doanh dở dang cuối kỳ theo sản lượng hoàn thành tương đương với các doanh nghiệp sản xuất liên tục nhiều giai đoạn sẽ có 2 cách thực hiện phụ thuộc vào việc doanh nghiệp lựa chọn cách tính giá thành sản phẩm theo cách nào trong 2 cách tính giá thành theo bán thành phẩm (thành phẩm dở dang).

Hình 1: Các phương pháp tính giá thành với các doanh nghiệp có quy trình sản xuất liên tục nhiều giai đoạn (phân bước)

Với mỗi cách tính giá thành sản phẩm sẽ có cách đánh giá chi phí dở dang cuối kỳ tương ứng. Chúng ta sẽ cùng đi tìm hiểu đồng thời cách tính giá thành sản phẩm và cách đánh giá chi phí dở dang cuối kỳ như sau:

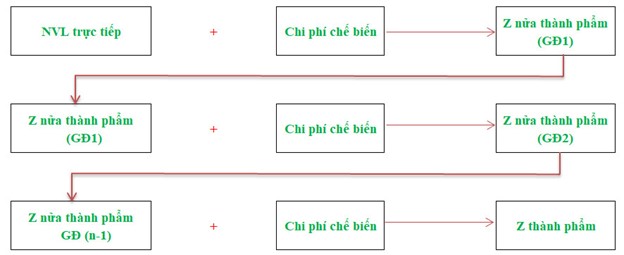

1. Cách đánh giá chi phí dở dang cuối kỳ (theo sản lượng hoàn thành tương đương) và tính giá thành theo phương pháp kết chuyển tuần tự

Mô tả quá trình kết chuyển chi phí và tính giá thành theo sơ đồ sau:

Hình 2: Quy trình sản xuất sản phẩm giai đoạn (phân bước) có tính nửa thành phẩm bước trước

1.1 Trường hợp nào thích hợp áp dụng tính giá thành theo phương pháp kết chuyển tuần tự?

Các doanh nghiệp sản xuất có quy trình công nghệ chế biến, sản xuất phức tạp kiểu liên tục trong các lĩnh vực như: Dệt, cơ khí chế tạo, may mặc, sản xuất nội thất…

- Quy trình sản xuất phức tạp kiểu liên tục được mô tả như sau: Để sản xuất ra một loại sản phẩm phải qua nhiều giai đoạn sản xuất (giai đoạn sản xuất có thể là công đoạn, bộ phận, phân xưởng). Trong mỗi giai đoạn sẽ tạo ra “nửa thành phẩm” (hay còn gọi là bán thành phẩm). Và “nửa thành phẩm” của giai đoạn trước là đối tượng sản xuất của giai đoạn sau và giai đoạn cuối cùng mới tạo ra thành phẩm.

- Xác định giá thành “nửa thành phẩm” có ý nghĩa quan trọng khi doanh nghiệp sản xuất có nhu cầu bán “nửa thành phẩm” ra ngoài hoặc có nhu cầu hạch toán chi tiết giữa các giai đoạn sản xuất.

1.2 Đối tượng tập hợp chi phí sản xuất và đối tượng tính giá thành

- Đối tượng tập hợp chi phí sản xuất là: Từng giai đoạn sản xuất (từng bộ phận, phân xưởng chế biến, sản xuất).

- Đối tượng tính giá thành là: Nửa thành phẩm ở từng giai đoạn và thành phẩm ở giai đoạn cuối cùng.

1.3 Quy trình thực hiện

Giả sử có “n” giai đoạn sản xuất và “n” là giai đoạn sản xuất cuối cùng (tạo ra thành phẩm) thì tính giá thành theo phương pháp kết chuyển tuần tự (Phương pháp phân bước có tính giá thành nửa thành phẩm) được thực hiện lần lượt như sau:

- Giai đoạn 1:

| Giá thành nửa thành phẩm Giai đoạn 1 | = | Giá trị sản phẩm dở dang đầu kỳ ở giai đoạn 1 | + | Chi phí nguyên vật liệu chính | + | Chi phí sản xuất Giai đoạn 1 | – | Giá trị sản phẩm dở dang cuối kỳ ở giai đoạn 1 |

- Giai đoạn 2:

| Giá thành nửa thành phẩm Giai đoạn 2 | = | Giá thành nửa thành phẩm Giai đoạn 1 | + | Giá trị sản phẩm dở dang đầu kỳ ở giai đoạn 2 | + | Chi phí sản xuất Giai đoạn 2 | – | Giá trị sản phẩm dở dang cuối kỳ ở giai đoạn 2 |

Tiếp tục giai đoạn 3, 4 … đến giai đoạn n.

- Giai đoạn n:

| Giá thành nửa thành phẩm Giai đoạn n | = | Giá thành nửa thành phẩm Giai đoạn (n-1) | + | Giá trị sản phẩm dở dang đầu kỳ ở giai đoạn n | + | Chi phí sản xuất Giai đoạn n | – | Giá trị sản phẩm dở dang cuối kỳ ở giai đoạn n |

**** Tóm tắt: Từ quy trình sản xuất và quy trình tính giá thành ở trên ta có thể mô tả cách đánh giá chi phí dở dang cuối kỳ và tính giá thành như sau:

- Đánh giá chi phí dở dang cuối kỳ: Đánh giá chi phí dở dang cuối kỳ theo sản lượng hoàn thành tương đương trong trường hợp tính giá thành phân bước có tính bán thành phẩm (nửa thành phẩm) bao gồm nhiều giai đoạn như sau:

Giai đoạn 1: Chi phí sản phẩm dở dang cuối kỳ giai đoạn 1:

| Chi phí NVLTT dở dang | = | (Chi phí NVLTT dở dang đầu kỳ + Chi phí NVLTT phát sinh giai đoạn 1) | x | Số lượng SPDD của giai đoạn 1 |

| (Số lượng SP hoàn thành của giai đoạn 1 + Số lượng SPDD của giai đoạn 1) |

| Chi phí NCTT dở dang | = | (Chi phí NCTT dở dang đầu kỳ+ Chi phí NCTT phát sinh giai đoạn 1) | x | Số lượng SPDD quy đổi của giai đoạn 1 |

| (Số lượng SP hoàn thành của giai đoạn 1 + Số lượng SPDD quy đổi của giai đoạn 1) |

Trong đó: Số lượng SPDD quy đổi (SPDDQĐ) của giai đoạn 1 tính như sau:

| Số lượng SPDDQĐ GĐ1 = Số lượng SPDD của giai đoạn 1 * mức độ hành thành của giai đoạn 1 |

| Chi phí SXC dở dang | = | (Chi phí SXC dở dang đầu kỳ+ Chi phí SXC phát sinh giai đoạn 1) | x | Số lượng SPDD quy đổi của giai đoạn 1 |

| (Số lượng SP hoàn thành của giai đoạn 1 + Số lượng SPDD quy đổi của giai đoạn 1) |

Trong đó: Số lượng SPDD quy đổi (SPDDQĐ) của giai đoạn 1 tính như sau:

| Số lượng SPDDQĐ GĐ1 = Số lượng SPDD của giai đoạn 1 * mức độ hành thành của giai đoạn 1 |

Chú thích:

- Chi phí NVLTT: là chi phí nguyên vật liệu trực tiếp

- Chi phí NCTT: là chi phí nhân công trực tiếp

- Chi phí SCX: là chi phí sản xuất chung

- SPDD: Sản phẩm dở dang

Giai đoạn 2: Chi phí sản phẩm dở dang cuối kỳ:

| Chi phí NVLTT dở dang 2 | = | (Giá thành nửa thành phẩm GĐ1 của chi phí NVLTT chuyển sang +Chi phí NVLTT phát sinh GĐ2) | x | Số lượng SPDD của giai đoạn 2 |

| (Số lượng SP hoàn thành của giai đoạn 2 + Số lượng SPDD của giai đoạn 2) |

| Chi phí NCTT dở dang 2 | = | (Giá thành nửa thành phẩm GĐ1 của chi phí NCTT chuyển sang +Chi phí NCTT phát sinh GĐ2) | x | Số lượng SPDD quy đổi của giai đoạn 2 |

| (Số lượng SP hoàn thành của giai đoạn 2 + Số lượng SPDD quy đổi của giai đoạn 2) |

Trong đó: Số lượng SPDD quy đổi của giai đoạn 2 tính như sau:

| Số lượng SPDDQĐ GĐ 2 = Số lượng SPDD của giai đoạn 2 * mức độ hành thành của giai đoạn 2 |

| Chi phí SXC dở dang 2 | = | (Giá thành nửa thành phẩm GĐ1 của chi phí SXC chuyển sang +Chi phí SXC phát sinh GĐ2) | x | Số lượng SPDD quy đổi của giai đoạn 2 |

| (Số lượng SP hoàn thành của giai đoạn 2 + Số lượng SPDD quy đổi của giai đoạn 2) |

Trong đó: Số lượng SPDD quy đổi của giai đoạn 2 tính như sau:

| Số lượng SPDDQĐ GĐ 2 = Số lượng SPDD của giai đoạn 2 * mức độ hành thành của giai đoạn 2 |

Giai đoạn 3, 4, 5….n: Chi phí sản phẩm dở dang cuối kỳ. Ở các giai đoạn tiếp theo sau giai đoạn 2 ta cũng thực hiện tuần tự giống như giai đoạn 2 ở trên.

– Tính giá thành sản phẩm: Để tính giá thành sản phẩm với quy trình sản xuất nhiều giai đoạn theo phương pháp tuần tự:

Ta sẽ phải tính giá thành cho các nửa thành phẩm ở từng giai đoạn và tính lần cuối cùng cho thành phẩm (sản phẩm hoàn thành) cuối cùng.

Công thức chung để tính giá thành cho nửa thành phẩm và thành phẩm (sản phẩm hoàn thành cuối cùng) như sau:

| Zn = Zntp(n-1) + Dđkn + Cn – Dckn |

Trong đó: Zđơn vị tpn = Zn/Qn

Chú thích:

- n: là giai đoạn thứ n và n có thể bằng 1, 2, 3….n

- Z: là giá thành

- D: là chi phí dở dang

- C: là chi phí sản xuất phát sinh trong kỳ

- Q: là số lượng sản phẩm hoàn thành.

Để hiểu được chi tiết cách đánh giá chi phí dở dang cuối kỳ (theo sản lượng hoàn thành tương đương) và tính giá thành theo phương pháp kết chuyển tuần tự này chúng ta sẽ cùng đi xem xét ví dụ bên dưới.

Ví dụ 1: Một doanh nghiệp sản xuất sản phẩm A qua 2 giai đoạn chế biến liên tục, trong tháng 8/N có tài liệu sau (ĐVT: 1.000đ):

Chi phí dở dang đầu kỳ tháng 8:

- Chi phí NVLTT : 15.000

- Chi phí NCTT: 8.000

- Chi phí SXC: 6.800

Chi phí sản xuất phát sinh trong 8 tháng được tập hợp như sau:

| Khoản mục chi phí | Giai đoạn 1 | Giai đoạn 2 |

| Chi phí NVLTT | 185.000 | – |

| Chi phí NCTT | 24.400 | 37.800 |

| Chi phí SXC | 47.200 | 39.760 |

| Tổng cộng | 256.600 | 77.560 |

Kết quả sản xuất trong tháng:

Giai đoạn 1: hoàn thành 150 nửa thành phẩm, còn lại 50 sản phẩm dở dang với mức độ hoàn thành 60%.

Giai đoạn 2: nhận 150 nửa thành phẩm GĐ 1 chuyển sang tiếp tục chế biến, cuối tháng hoàn thành 130 thành phẩm A, còn lại 20 sản phẩm dở dang có mức độ hoàn thành 50%

Lưu ý: Trên thực tế, kế toán tại các doanh nghiệp xác định mức độ hoàn thành căn cứ vào đánh giá khối lượng công việc cần phải hoàn thành thông qua kinh nghiệm được đúc kết qua giai đoạn thử nghiệm nhiều lần khi mới tiến hành sản xuất và vận hành cải tiến quy trình…

Yêu cầu: Đánh giá chi phí dở dang cuối kỳ (theo sản lượng hoàn thành tương đương) và tính giá thành sản phẩm tháng 8/N. Biết chi phí nguyên vật liệu trực tiếp bỏ 1 lần vào đầu giai đoạn 1.

Hướng dẫn thực hiện: ĐVT: 1.000đ

Giai đoạn 1:

- Chi phí sản phẩm dở dang cuối kỳ giai đoạn 1:

| Chi phí NVLTT | = | 15.000 + 185.000 | x | 50 | = | 50.000 |

| 150 + 50 |

| Chi phí NCTT | = | 8.000 + 24.400 | x | 50 | x | 60% | = | 5.400 |

| 150 + 50 x 60% |

| Chi phí SXC | = | 6.800 + 47.200 | x | 50 | x | 60% | = | 9.000 |

| 150 + 50 x 60% |

+ Bảng tính giá thành nửa thành phẩm (giai đoạn 1) số lượng : 150 nửa thành phẩm (A) tháng 8/N

| Khoản mục chi phí |

Giá trị dở dang đầu kỳ | Chi phí phát sinh trong kỳ | Giá trị dở dang cuối kỳ | Tổng giá thành NTP |

Giá thành đơn vị NTP |

| Chi phí NVLTT | 15.000 | 185.000 | 50.000 | 150.000 | 1000 |

| Chi phí NCTT | 8.000 | 24.400 | 5.400 | 27.000 | 180 |

| Chi phí SXC | 6.800 | 47.200 | 9.000 | 45.000 | 300 |

| Tổng cộng | 29.800 | 256.600 | 64.400 | 222.000 | 1.480 |

Giai đoạn 2:

- Chi phí sản phẩm dở dang cuối kỳ:

| Chi phí NVLTT | = | 150.000 | x | 20 | + | 0 + 0 | x | 20 | = | 20.000 |

| 130 + 20 | 130 + 20 |

| Chi phí NCTT | = | 27.000 | x | 20 | + | 0 + 37.800 | x | 10 | = | 6.300 |

| 130 + 20 | 130 + 20 x 50% |

| Chi phí SXC | = | 45.000 | x | 20 | + | 0 + 39.760 | x | 10 | = | 8.840 |

| 130 + 20 | 130 + 20 x 50% |

+ Bảng tính giá thành nửa thành phẩm (giai đoạn 2) số lượng : 130 thành phẩm (B) tháng 8/N.

| Khoản mục Chi phí |

Giá thành nửa thành phẩm (giai đoạn 1) | Giá trị dở dang đầu kỳ | Chi phí phát sinh trong kỳ | Giá trị dở dang cuối kỳ | Tổng giá thành NTP |

Giá thành đơn vị NTP |

| Chi phí NVLTT | 150.000 | 0 | – | 20.000 | 130.000 | 1.000 |

| Chi phí NCTT | 27.000 | 0 | 37.800 | 6.300 | 58.500 | 450 |

| Chi phí SXC | 45.000 | 0 | 39.760 | 8.840 | 75.920 | 584 |

| Tổng cộng | 222.000 | 0 | 77.560 | 35.140 | 264.420 | 2.034 |

>>> Có thể bạn quan tâm: Hướng dẫn từng bước lập Báo cáo kết quả hoạt động kinh doanh

2. Cách đánh giá chi phí dở dang cuối kỳ (theo sản lượng hoàn thành tương đương) và tính giá thành theo phương pháp kết chuyển song song

2.1 Trường hợp nào thích hợp áp dụng tính giá thành theo phương pháp kết chuyển song song?

Các doanh nghiệp sản xuất như: Dệt, cơ khí chế tạo, may mặc, sản xuất nội thất… có quy trình công nghệ chế biến, sản xuất phức tạp kiểu liên tục có thể tính giá thành theo phương pháp kết chuyển song song nếu như ở các doanh nghiệp ở trên không cần xác định giá thành “nửa thành phẩm” khi không có nhu cầu bán “nửa thành phẩm” ra ngoài hoặc không cần hạch toán chi tiết giữa các giai đoạn sản xuất, không cần quan tâm là các giai đoạn 1 đến Giai đoạn (n-1) tạo ra bán thành phẩm (nửa thành phẩm) gì mà chỉ quan tâm đến giá thành sản phẩm cuối cùng thì nên lựa chọn phương pháp kết chuyển song song.

2.2 Đối tượng tập hợp chi phí sản xuất và đối tượng tính giá thành bao gồm:

- Đối tượng tập hợp chi phí sản xuất là: Thành phẩm cuối cùng.

- Đối tượng tính giá thành là: Thành phẩm cuối cùng.

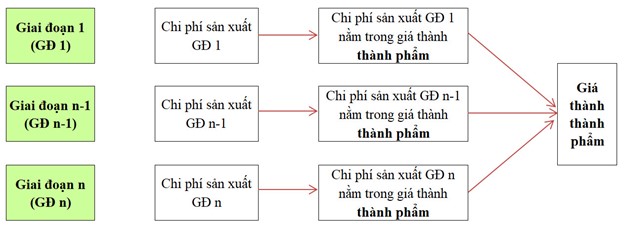

2.3 Quy trình thực hiện

Tính giá thành theo phương pháp kết chuyển song song còn gọi là phương pháp tính giá thành phân bước không tính giá thành bán thành phẩm (nửa thành phẩm). Song song hiểu là cùng lúc. Như vậy chúng ta sẽ cần tính giá thành cho tất cả các giai đoạn cùng lúc. Do vậy, cũng không cần quan tâm là các giai đoạn 1 đến Giai đoạn (n-1) tạo ra bán thành phẩm (nửa thành phẩm) gì. Mà trực tiếp tính luôn giá trị sản phẩm ở từng giai đoạn sẽ tính vào giá thành sản phẩm cuối cùng như nào.

Hình 3: Quy trình sản xuất sản phẩm giai đoạn (phân bước) không tính nửa thành phẩm bước trước

Nếu doanh nghiệp không có nhu cầu bán nửa thành phẩm ra ngoài, hoặc không cần quản lý giá thành của từng phân xưởng, từng công đoạn, doanh nghiệp chỉ cần tình giá thành thành phẩm ở giai đoạn cuối cùng, không cần tính giá thành bán thành phẩm ở từng giai đoạn thì phương pháp tính giá thành phân bước không tính giá thành nửa thành phẩm (Phương pháp kết chuyển song song) sẽ là lựa chọn tối ưu.

Theo phương pháp này chi phí phát sinh ở từng giai đoạn chỉ cần tính phần tham gia vào (nằm trong) giá thành sản phẩm hoàn thành cuối cùng theo từng khoản mục chi phí. Sau đó tổng cộng song song toàn bộ chi phí của các giai đoạn sẽ được giá thành của giai đoạn cuối cùng.

Ta có thể xây dựng quy trình tính giá thành theo phương pháp kết chuyển song song có 2 giai đoạn như sau:

Hình 4: Quy trình tính giá thành theo phương pháp kết chuyển song song có 2 giai đoạn

>>> Có thể bạn quan tâm: Hạch toán tài khoản 154 theo thông tư 200 đầy đủ, chính xác nhất

Chi tiết từng bước tính giá thành như sau:

Bước 1. Xác định giá trị chi phí giai đoạn 1 trong giá thành sản phẩm cuối cùng

(Chi phí NVL trực tiếp được bỏ hết 1 lần vào giai đoạn 1)

| Chi phí NVLTT 1 | = | (Chi phí NVLTT đầu kỳ + Chi phí NVLTT tăng lên trong giai đoạn 1) | x | Số lượng SP hoàn thành cuối cùng |

| (Số lượng SP hoàn thành của giai đoạn 1 +Số lượng SPDD của giai đoạn 1) |

| Chi phí NCTT 1 | = | (Chi phí NCTT đầu kỳ + Chi phí NCTT trong giai đoạn 1) | x | Số lượng SP hoàn thành cuối cùng |

| (Số lượng SP hoàn thành của giai đoạn 1 + Số lượng SPDD của giai đoạn 1 * Mức độ hoàn thành sản phẩm của giai đoạn 1) |

| Chi phí SCX 1 | = | (Chi phí SXC đầu kỳ + Chi phí SXC trong giai đoạn 1) | x | Số lượng SP hoàn thành cuối cùng |

| (Số lượng SP hoàn thành của giai đoạn 1 + Số lượng SPDD của giai đoạn 1 * Mức độ hoàn thành sản phẩm của giai đoạn 1) |

Bước 2. Xác định giá trị chi phí giai đoạn 2 trong giá thành sản phẩm

(Trong giai đoạn 2 sẽ không tính chi phí NVL trực tiếp do NVL trực tiếp đã bỏ hết 1 lần vào giai đoạn 1)

| Chi phí NCTT 2 | = | (Chi phí NCTT đầu kỳ + Chi phí NCTT trong giai đoạn 2) | x | Số lượng SP hoàn thành cuối cùng |

| (Số lượng SP hoàn thành của giai đoạn 2 + Số lượng SPDD của giai đoạn 2 * Mức độ hoàn thành sản phẩm của giai đoạn 2) |

| Chi phí SXC 2 | = | (Chi phí SXC đầu kỳ + Chi phí SXC trong giai đoạn 2) | x | Số lượng SP hoàn thành cuối cùng |

| (Số lượng SP hoàn thành của giai đoạn 2 + Số lượng SPDD của giai đoạn 2 * Mức độ hoàn thành sản phẩm của giai đoạn 2) |

*Lưu ý: Nếu doanh nghiệp có 2 giai đoạn sản xuất thì “Số lượng SP hoàn thành của giai đoạn 2” chính bằng “Số lượng SP hoàn thành cuối cùng”.

Bước 3. Xác định giá trị thành phẩm cuối cùng

Công thức xác định giá trị thành phẩm cuối cùng như sau:

| Giá trị thành phẩm cuối cùng = | Giá trị chi phí giai đoạn 1 trong giá thành sản phẩm + Giá trị chi phí giai đoạn 2 trong giá thành sản phẩm |

Như vậy ta chỉ cần cộng giá trị theo các khoản mục chi phí ở bước 1 và bước 2 vào là ra được tổng giá thành sản phẩm cuối cùng. Theo như quy trình ở trên không cần tính đến chi phí dở dang cuối kỳ chúng ta vẫn tính được giá thành sản phẩm cuối cùng.

Tuy nhiên, để kỳ sau có được số liệu đầu kỳ dở dang thì chúng ta vẫn cần xác định chi phí dở dang cuối kỳ theo công thức sau:

| Chi phí dở dang cuối kỳ = | Chi phí dở dang đầu kỳ + Chi phí phát sinh trong kỳ – tổng giá thành sản phẩm hoàn thành cuối kỳ |

Ví dụ 2: Công ty TNHH Hoàng Kim có 2 phân xưởng sản xuất sản phẩm B theo quy trình công nghệ chế biến liên tục. Chi phí sản xuất trong tháng 6/2020 tập hợp được như sau (ĐVT: 1.000đ)

| Chi phí sản xuất | Phân xưởng 1 | Phân xưởng 2 |

| Chi phí nguyên vật liệu trực tiếp | 2.080.000 | 0 |

| Chi phí nhân công trực tiếp | 624.000 | 735.000 |

| Chi phí sản xuất chung | 702.000 | 617.400 |

Kết quả sản xuất trong tháng 6/2020 như sau:

- Phân xưởng 1 sản xuất được 1.500 nửa thành phẩm chuyển cho phân xưởng 2, cuối tháng còn lại 100 sản phẩm dở dang, mức độ hoàn thành 60%.

- Phân xưởng 2 nhận 1.500 nửa thành phẩm của phân xưởng 1 chuyển sang để tiếp tục chế biến và đã hoàn thành nhập kho 1.450 thành phẩm, cuối tháng còn lại 50 sản phẩm dở dang, mức độ hoàn thành 40%.

Yêu cầu:

Tính giá thành sản phẩm Z theo phương pháp kết chuyển chi phí song song theo từng khoản mục chi phí, không tính giá thành nửa thành phẩm (Lập bảng tính giá thành).

Đánh giá chi phí dở dang cuối kỳ tháng 6/2020.

Biết rằng:

+ Chi phí nguyên vật liệu bỏ vào 1 lần ngay từ đầu quy trình công nghệ sản xuất, các chi phí khác bỏ dần vào sản xuất theo mức độ chế biến của sản phẩm.

+ Đu tháng 6/2020, cả hai phân xưởng đều không có sản phẩm dở dang.

Hướng dẫn thực hiện: ĐVT: 1.000đ.

1) Tính giá thành sản phẩm Z theo phương pháp kết chuyển chi phí song song theo từng khoản mục chi phí, không tính giá thành nửa thành phẩm.

- Bước 1. Xác định giá trị chi phí giai đoạn 1 (PX1) trong giá thành sản phẩm

Chi phí NVLTT = 2.080.000 *1.450/(1.500 + 100) = 1.885.000

Chi phí NCTT = 624.000*1.450/(1.500+100 * 60%) = 580.000

Chi phí SXC =702.000*1.450/(1.500+100 * 60%) = 652.500

- Bước 2. Xác định giá trị chi phí giai đoạn 2 (PX2) trong giá thành sản phẩm

Chi phí NCTT = 735.000 * 1.450/(1.450 + 50 * 40%) = 725.000

Chi phí SXC = 617.400 * 1.450/(1.450 + 50 * 40%) = 609.000

- Bước 3. Xác định giá trị thành phẩm

Bảng tính giá thành thành phẩm Z (Sản lượng: 1.450)

| Khoản mục chi phí | CPSX từng giai đoạn trong giá thành sản phẩm | Tổng CPSX (tổng giá thành 1450sp) | Giá thành SP đơn vị | |

| Giai đoạn 1 (PX1) | Giai đoạn 2 (PX2) | |||

| Chi phí NVLTT | 1.885.000 | 1.885.000 | 1.300 | |

| Chi phí NCTT | 580.000 | 725.000 | 1.305.000 | 900 |

| Chi phí SXC | 652.500 | 609.000 | 1.261.500 | 870 |

| Tổng cộng | 3.117.500 | 1.334.000 | 4.451.500 | 3.070 |

2) Đánh giá chi phí dở dang cuối kỳ tháng 6/2020

Chi phí dở dang cuối kỳ được tính bằng công thức:

| Chi phí dở dang cuối kỳ = | Chi phí dở dang đầu kỳ + Chi phí phát sinh trong kỳ – tổng giá thành sản phẩm hoàn thành cuối kỳ |

- Áp dụng công thức trên vào bài ta sẽ có chi phí dở dang cuối kỳ là:

| Khoản mục chi phí | Chi phí dở dang đầu kỳ | Chi phí phát sinh trong kỳ | Tổng giá thành SP hoàn thành cuối kỳ | Chi phí dở dang cuối kỳ | ||

| Giai đoạn 1 (PX1) | Giai đoạn 2 (PX2) | Cộng | ||||

| A | B | C | D | E = C+D | F | G = B+E-F |

| Chi phí NVLTT dở dang | 0 | 2.080.000 | 2.080.000 | 1.885.000 | 195.000 | |

| Chi phí NCTT dở dang | 0 | 624.000 | 735.000 | 1.359.000 | 1.305.000 | 54.000 |

| Chi phí SXC dở dang | 0 | 702.000 | 617.400 | 1.319.400 | 1.261.500 | 57.900 |

| Tổng cộng | 0 | 3.406.000 | 1.352.400 | 4.758.400 | 4.451.500 | 306.900 |

Kết luận

MISA AMIS hy vọng qua bài viết này sẽ giúp các doanh nghiệp và các bạn kế toán nắm vững được cách đánh giá chi phí dở dang cuối kỳ và phương pháp tính giá thành phân bước với các doanh nghiệp sản xuất có quy trình sản xuất liên tục theo từng giai đoạn. Chúc quý doanh nghiệp và các bạn thành công !

Phần mềm kế toán online MISA AMIS mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Phần mềm cho phép kế toán viên:

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

- Kết nối ngân hàng điện tử: các quy định hiện nay khiến việc doanh nghiệp phải giao dịch qua ngân hàng ngày càng phổ biến hơn, đồng thời, ngân hàng cũng đóng vai trò quan trọng đối với hoạt động của doanh nghiệp vì vậy phần mềm online MISA AMIS cho phép kết nối ngân hàng điện tử mang đến lợi ích về thời gian, công sức và tiền của cho doanh nghiệp và cho kế toán.

- Kết nối với Cơ quan Thuế: Việc kê khai và nộp thuế điện tử hiện nay đang là xu thế và phần mềm online MISA AMIS với tiện ích mTax cho phép kế toán có thể kê khai và nộp thuế ngay trên phần mềm.

- Kết nối với hệ thống quản trị bán hàng, nhân sự: Phần mềm online MISA AMIS nằm trong một hệ sinh thái gồm nhiều phần mềm quản lý mang đến giải pháp tổng thể cho quản trị doanh nghiệp.….

Với những tính năng thông minh như trên, phần mềm kế toán online MISA AMIS sẽ giúp kế toán nói riêng và doanh nghiệp nói chung theo dõi khoản chi phí dở dang cuối kỳ thuận tiện nhất.Phần mềm kế toán online MISA AMIS mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Phần mềm cho phép kế toán viên:

Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

Kết nối ngân hàng điện tử: các quy định hiện nay khiến việc doanh nghiệp phải giao dịch qua ngân hàng ngày càng phổ biến hơn, đồng thời, ngân hàng cũng đóng vai trò quan trọng đối với hoạt động của doanh nghiệp vì vậy phần mềm online MISA AMIS cho phép kết nối ngân hàng điện tử mang đến lợi ích về thời gian, công sức và tiền của cho doanh nghiệp và cho kế toán.

Kết nối với Cơ quan Thuế: Việc kê khai và nộp thuế điện tử hiện nay đang là xu thế và phần mềm online MISA AMIS với tiện ích mTax cho phép kế toán có thể kê khai và nộp thuế ngay trên phần mềm.

Kết nối với hệ thống quản trị bán hàng, nhân sự: Phần mềm online MISA AMIS nằm trong một hệ sinh thái gồm nhiều phần mềm quản lý mang đến giải pháp tổng thể cho quản trị doanh nghiệp.….

Với những tính năng thông minh như trên, phần mềm kế toán online MISA AMIS sẽ giúp kế toán nói riêng và doanh nghiệp nói chung theo dõi khoản bất động sản đầu tư một cách toàn diện, chi tiết và nhanh chóng nhất. Nhanh tay đăng ký dùng thử miễn phí 15 ngày phần mềm AMIS kế toán tại đây.

Người tổng hợp: Nguyễn Huân

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/