Thu nhập miễn thuế TNDN là một trong những ưu đãi quan trọng giúp doanh nghiệp tối ưu nghĩa vụ thuế hợp pháp. Tuy nhiên, để được hưởng quyền lợi này, doanh nghiệp cần đáp ứng các điều kiện khắt khe quy định tại Luật Thuế TNDN số 67/2025/QH15 và Nghị định 320/2025/NĐ-CP.

Bài viết dưới đây, MISA AMIS sẽ cập nhật danh sách 14 khoản thu nhập miễn thuế áp dụng từ năm 2025, đồng thời hướng dẫn chi tiết cách kê khai và hồ sơ cần chuẩn bị kèm theo.

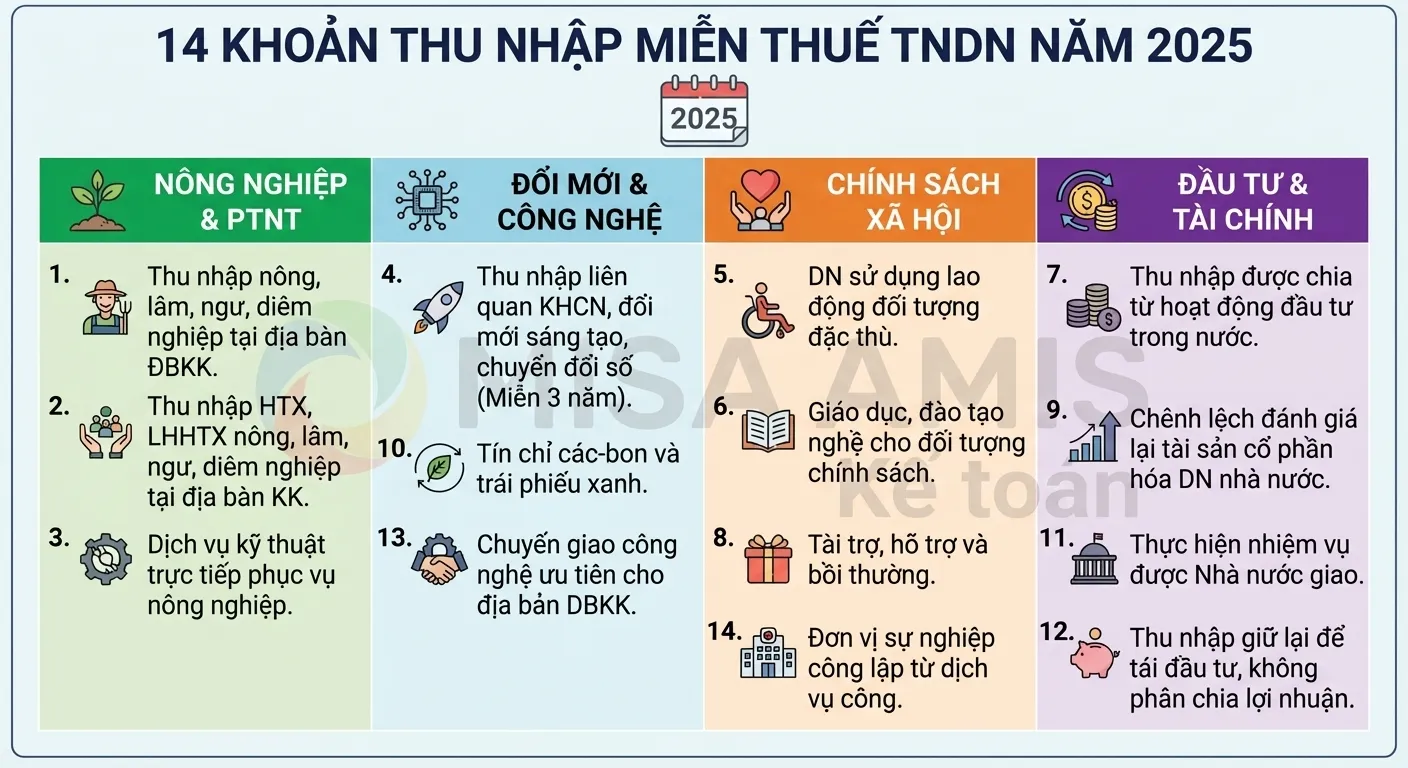

14 khoản thu nhập miễn thuế TNDN năm 2025

Theo Nghị định số 320/2025/NĐ-CP, Điều 4 quy định chi tiết về các khoản thu nhập được miễn thuế TNDN như sau:

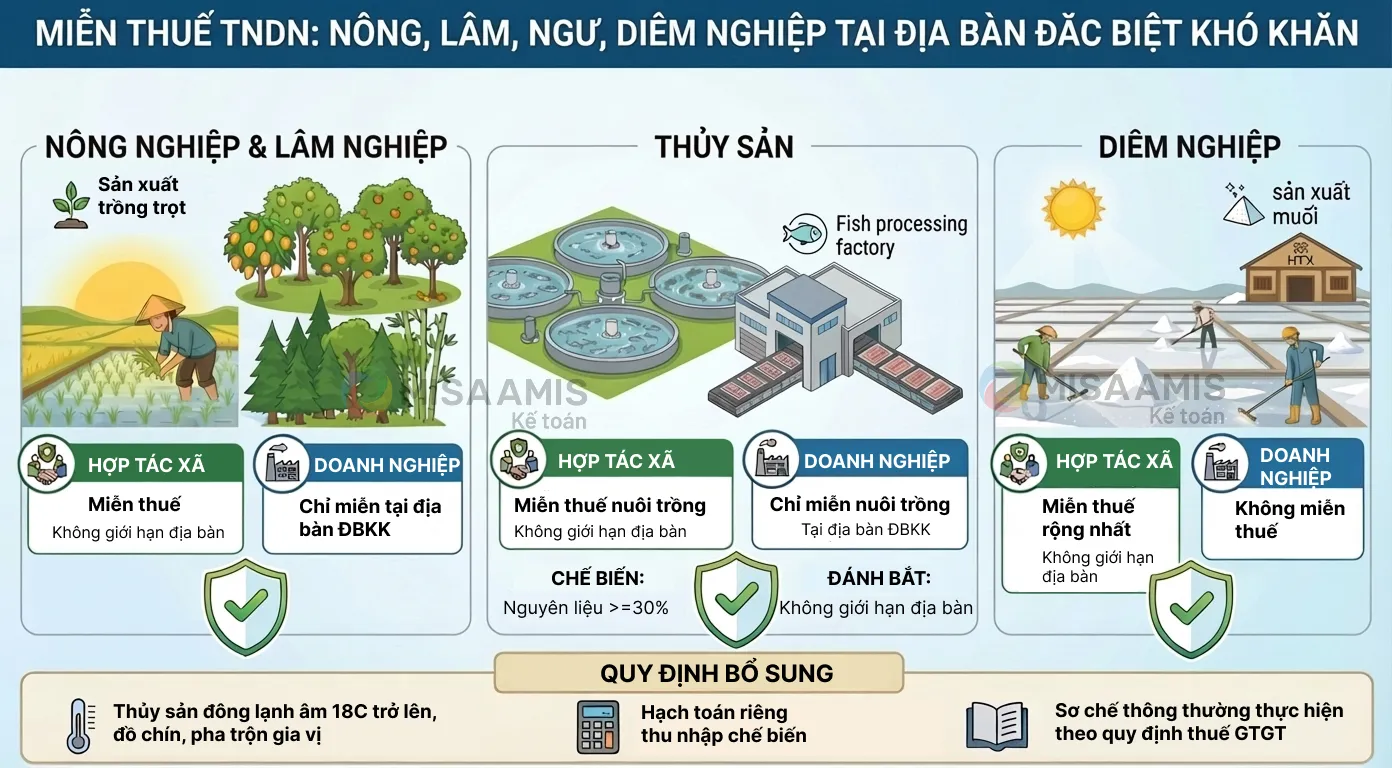

1. Thu nhập từ nông, lâm, ngư nghiệp và diêm nghiệp tại địa bàn đặc biệt khó khăn

Bao gồm thu nhập từ các hoạt động sau:

- Từ đánh bắt hải sản;

- Sản xuất sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, chế biến nông sản, thủy sản (bao gồm cả thuê hoặc nhận gia công chế biến) ở địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn

- Thu nhập của hợp tác xã, liên hiệp hợp tác xã từ các hoạt động nông, lâm, ngư nghiệp nêu trên và hoạt động sản xuất muối

Như vậy, Nghị định phân chia rõ điều kiện được miễn thuế dựa trên mô hình tổ chức của đơn vị:

- Đối với Hợp tác xã (HTX) và Liên hiệp HTX: Đây là nhóm được ưu đãi rộng nhất. Thu nhập từ việc trồng trọt, chăn nuôi, nuôi trồng, chế biến nông – thủy sản và sản xuất muối của HTX đều được miễn thuế (không bắt buộc phải nằm ở vùng khó khăn)

- Đối với Doanh nghiệp: Điều kiện khắt khe hơn. Doanh nghiệp chỉ được miễn thuế đối với các hoạt động trồng trọt, chăn nuôi, nuôi trồng và chế biến này nếu dự án đó nằm tại địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn

- Hoạt động đánh bắt hải sản: Được miễn thuế cho cả doanh nghiệp và HTX mà không bị giới hạn bởi địa bàn đất liền

Cách xác định thu nhập từ sản xuất được miễn thuế

- Nguồn gốc sản phẩm: Thu nhập miễn thuế bao gồm các sản phẩm do chính đơn vị tự trồng, chăn nuôi, nuôi trồng, hoặc sản phẩm sau khi sơ chế thông thường

- Các khoản thu liên quan: Được tính cả thu nhập từ việc thanh lý sản phẩm (cây trồng, vật nuôi, thủy sản) và thu nhập từ bán phế liệu, phế phẩm liên quan đến các sản phẩm này

- Căn cứ phân loại: Sản phẩm được xác định dựa trên mã ngành kinh tế cấp 1 của ngành nông nghiệp, lâm nghiệp và thủy sản theo Hệ thống ngành kinh tế Việt Nam

Cách xác định thu nhập từ chế biến được miễn thuế:

Để thu nhập từ sản phẩm chế biến được miễn thuế, doanh nghiệp/hợp tác xã phải đáp ứng đồng thời hai điều kiện sau:

- Tỷ lệ nguyên vật liệu: Giá trị nguyên vật liệu là nông sản, thủy sản phải chiếm từ 30% trở lên trong giá thành sản xuất sản phẩm. Nguyên liệu đầu vào phải là loại chưa chế biến hoặc mới chỉ qua sơ chế thông thường

- Loại sản phẩm: Sản phẩm sau chế biến không thuộc diện chịu thuế tiêu thụ đặc biệt (trừ trường hợp đặc biệt do Thủ tướng Chính phủ quyết định)

Các quy định kỹ thuật bổ sung khi xác định thu nhập miễn thuế TNDN:

- Sản phẩm thủy sản chế biến: Được bao gồm cả các sản phẩm tươi sống được đông lạnh đạt độ âm từ 18 độ C trở lên, sản phẩm từ tươi sống chế biến thành đồ chín, hoặc sản phẩm giá trị gia tăng có pha trộn gia vị phụ liệu.

- Yêu cầu hạch toán: Doanh nghiệp phải xác định riêng khoản thu nhập từ hoạt động chế biến này để làm căn cứ miễn thuế.

- Sơ chế thông thường: Việc xác định thế nào là “sơ chế thông thường” được thực hiện theo các quy định chi tiết tại Nghị định hướng dẫn về thuế Giá trị gia tăng

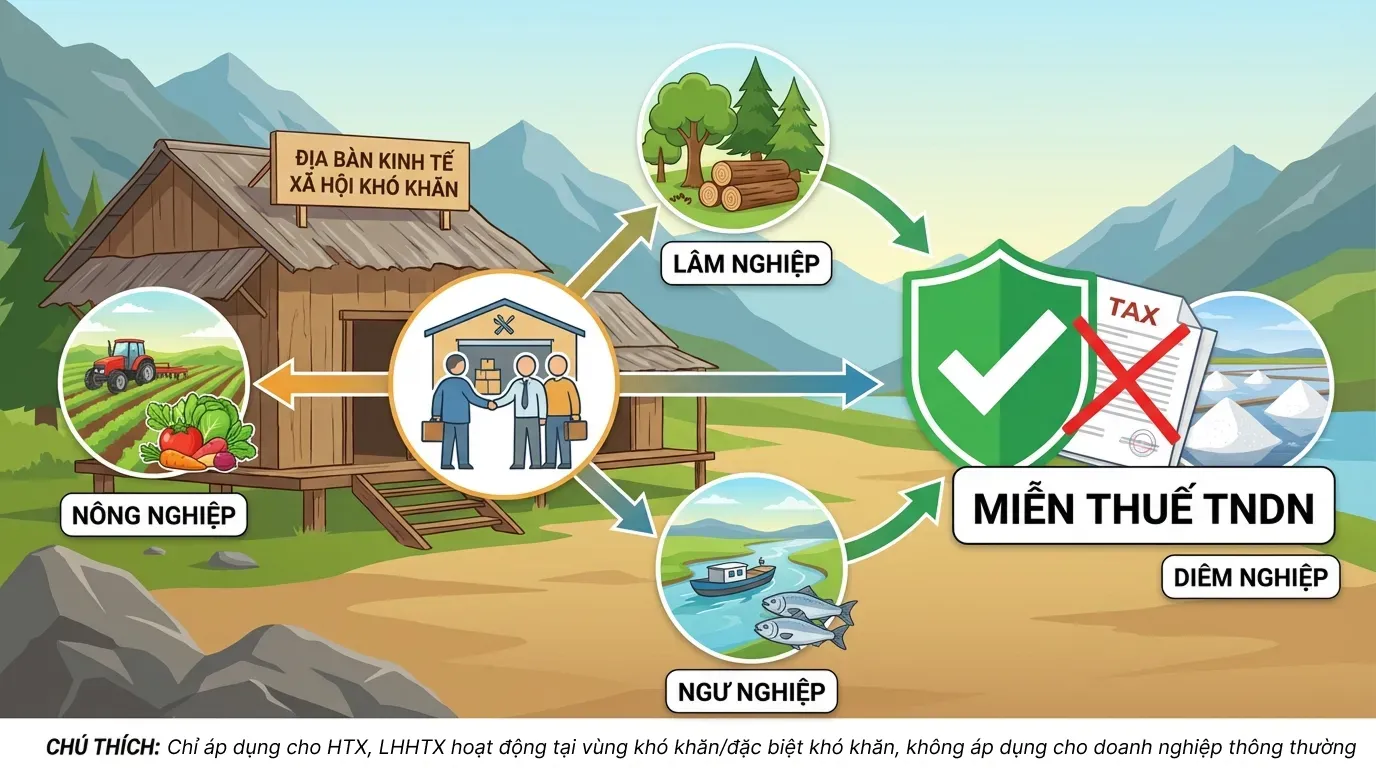

2. Thu nhập của HTX, LHHTX trong lĩnh vực nông, lâm, ngư, diêm nghiệp tại địa bàn khó khăn

Áp dụng cho các hợp tác xã, liên hiệp hợp tác xã hoạt động tại địa bàn có điều kiện kinh tế – xã hội khó khăn hoặc đặc biệt khó khăn.

Cụ thể như sau:

- Về đối tượng: Chỉ áp dụng cho Hợp tác xã và Liên hiệp hợp tác xã được thành lập theo Luật Hợp tác xã. Các doanh nghiệp thông thường không thuộc diện áp dụng của khoản này.

- Về lĩnh vực: Phải hoạt động trong các ngành nông nghiệp, lâm nghiệp, ngư nghiệp và diêm nghiệp (sản xuất muối)

- Về địa bàn: Phải hoạt động tại các vùng thuộc danh mục

- Địa bàn có điều kiện kinh tế – xã hội khó khăn

- Địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn

Điểm khác biệt cần lưu ý

Nhiều người thường nhầm lẫn Khoản 1 và Khoản 2. Hãy phân biệt như sau:

- Tại Khoản 1: Hợp tác xã làm nông nghiệp ở bất cứ đâu (kể cả ở thành phố) cũng được miễn thuế đối với thu nhập từ việc trực tiếp trồng trọt, chăn nuôi.

- Tại Khoản 2: Khi Hợp tác xã hoạt động tại vùng khó khăn, phạm vi thu nhập được miễn thuế sẽ được nhìn nhận rộng hơn theo lĩnh vực hoạt động của ngành nông – lâm – ngư – diêm nghiệp tại địa bàn đó

Ví dụ: Một Hợp tác xã tại một huyện miền núi biên giới (địa bàn đặc biệt khó khăn) thực hiện các hoạt động hỗ trợ nông nghiệp cho bà con và kinh doanh các sản phẩm nông sản tại địa phương. Toàn bộ thu nhập phát sinh từ các hoạt động này sẽ không phải nộp thuế thu nhập doanh nghiệp, giúp Hợp tác xã có thêm nguồn lực để tái đầu tư và hỗ trợ thành viên là nông dân tại địa phương đó

3. Thu nhập từ việc thực hiện dịch vụ kỹ thuật trực tiếp phục vụ nông nghiệp được miễn thuế bao gồm

Thu nhập từ các dịch vụ dưới đây được tính là thu nhập miễn thuế TNDN:

- Dịch vụ về nước: Tưới, tiêu nước; thoát lũ, ngăn lũ, ngăn triều cường, ngăn mặn, rửa mặn, rửa phèn, giữ ngọt.

- Dịch vụ làm đất: Cày, bừa đất; nạo vét kênh, mương nội đồng.

- Dịch vụ bảo vệ cây trồng/vật nuôi: Phòng trừ sâu, bệnh cho cây trồng và vật nuôi.

- Dịch vụ thu hoạch: Thu hoạch sản phẩm nông nghiệp.

4. Các khoản thu nhập liên quan đến lĩnh vực khoa học công nghệ, đổi mới sáng tạo và chuyển đổi số được miễn thuế 3 năm

Cụ thể, các nhóm thu nhập miễn thuế TNDN trong khoản này bao gồm:

- Thu nhập phát sinh từ việc thực hiện các hợp đồng nghiên cứu khoa học, phát triển công nghệ, đổi mới sáng tạo và chuyển đổi số

- Thu nhập từ sản phẩm làm ra từ công nghệ mới lần đầu tiên áp dụng ở Việt Nam

- Thu nhập từ bán sản phẩm sản xuất thử nghiệm trong thời gian sản xuất thử nghiệm

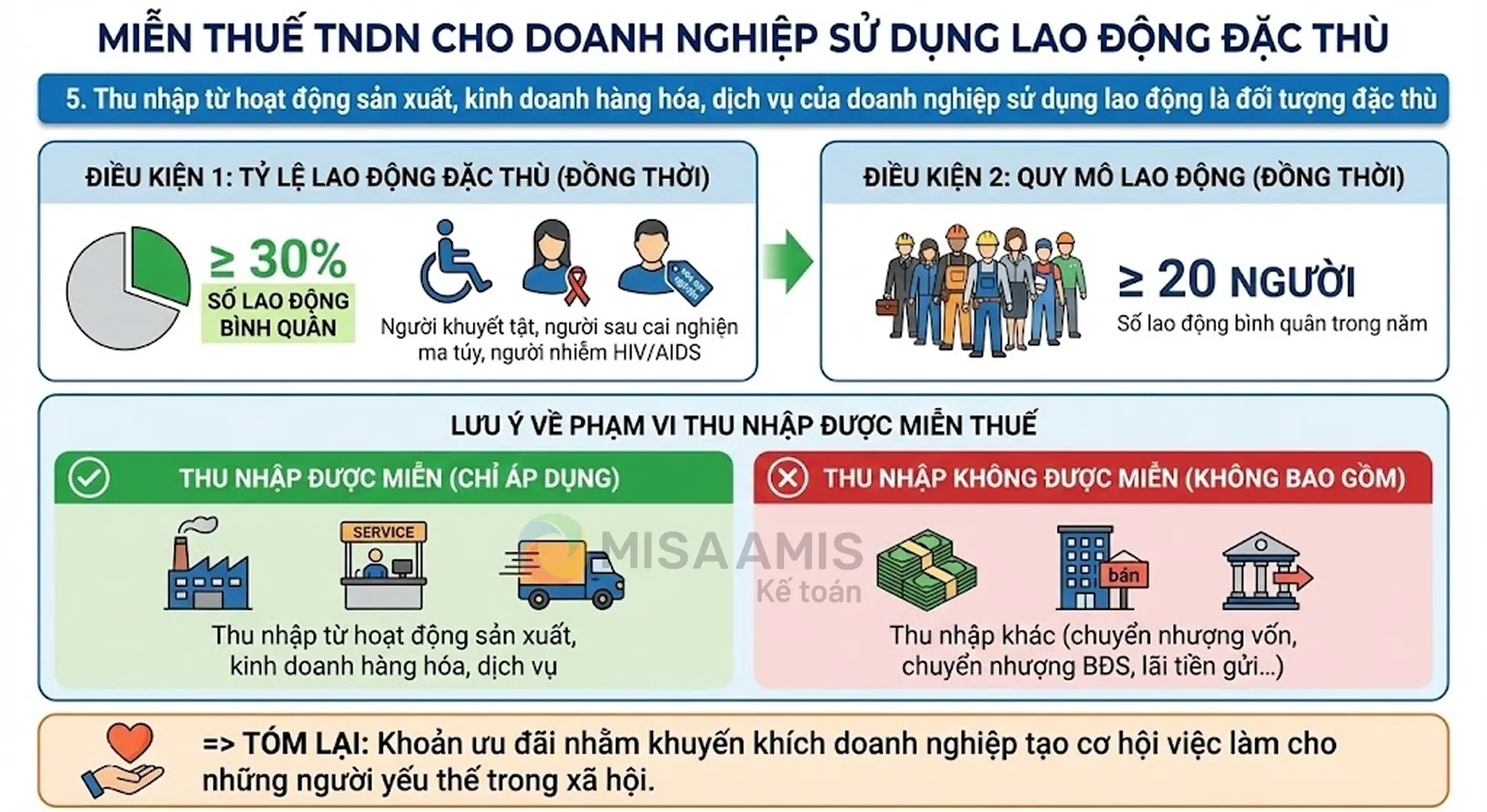

5. Thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ của doanh nghiệp sử dụng lao động là đối tượng đặc thù

Dưới đây là các chi tiết cụ thể để doanh nghiệp được hưởng khoản miễn thuế này. Để được miễn thuế, doanh nghiệp phải đáp ứng đồng thời hai tiêu chí về nhân sự:

- Tỷ lệ lao động đặc thù: Có từ 30% số lao động bình quân trong năm trở lên là người khuyết tật, người sau cai nghiện ma túy, hoặc người nhiễm HIV/AIDS

- Quy mô lao động: Doanh nghiệp phải có số lao động bình quân trong năm từ 20 người trở lên

Lưu ý về phạm vi thu nhập được miễn thuế:

- Khoản miễn thuế này chỉ áp dụng cho thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ

- Thu nhập được miễn thuế tại khoản này không bao gồm các khoản thu nhập khác (như thu nhập từ chuyển nhượng vốn, chuyển nhượng bất động sản, lãi tiền gửi…) theo quy định tại khoản 3 Điều 3 của Nghị định

=> Tóm lại: Đây là khoản ưu đãi nhằm khuyến khích doanh nghiệp tạo cơ hội việc làm cho những người yếu thế trong xã hội.

6. Thu nhập từ hoạt động giáo dục và đào tạo nghề nghiệp dành cho các đối tượng chính sách

Cụ thể, thu nhập được miễn thuế là thu nhập từ hoạt động giáo dục nghề nghiệp và đào tạo nghề nghiệp dành riêng cho các nhóm đối tượng sau:

- Người dân tộc thiểu số,

- Người khuyết tật,

- Trẻ em có hoàn cảnh đặc biệt

- Đối tượng tệ nạn xã hội

Điều kiện để cơ sở đào tạo được miễn thuế

Để được hưởng ưu đãi này, cơ sở giáo dục nghề nghiệp hoặc đào tạo nghề nghiệp cần đáp ứng các tiêu chuẩn

- Về pháp lý: Phải được thành lập theo đúng quy định của pháp luật về giáo dục và đào tạo nghề nghiệp.

- Về quản lý học viên: Phải có danh sách cụ thể các học viên thuộc một trong bốn nhóm đối tượng nêu trên

Lưu ý: Trong trường hợp cơ sở đào tạo không chỉ dạy riêng cho đối tượng chính sách mà dạy cho cả các đối tượng khác, phần thu nhập được miễn thuế sẽ không phải là toàn bộ mà dựa trên tỷ lệ giữa số người thuộc nhóm được miễn thuế so với tổng số người học.

7. Các khoản thu nhập được chia từ hoạt động đầu tư trong nước

Cụ thể, thu nhập được miễn thuế bao gồm các khoản đầu tư được chia từ hoạt động:

- Góp vốn, mua vốn cổ phần

- Liên doanh, liên kết kinh tế với doanh nghiệp trong nước

Điều kiện bắt buộc để được miễn thuế

- Bên nhận góp vốn (bên chia lợi nhuận) đã nộp thuế

- Trường hợp ưu đãi: Quy định này áp dụng ngay cả khi bên nhận góp vốn hoặc bên liên doanh đang được hưởng các chính sách ưu đãi thuế TNDN.

Mục đích: Quy định này nhằm tránh đánh thuế hai lần trên cùng một khoản lợi nhuận, ví dụ:

- Bước 1: Công ty A (nơi bạn góp vốn) kinh doanh có lãi. Công ty A dùng khoản lãi này để nộp thuế TNDN cho Nhà nước.

- Bước 2: Sau khi nộp thuế xong, Công ty A chia phần lợi nhuận còn lại (cổ tức) cho bạn (Công ty B).

- Bước 3: Vì khoản tiền này đã được “làm nghĩa vụ thuế” một lần tại Công ty A, nên khi chảy về túi Công ty B, Nhà nước sẽ không thu thuế TNDN thêm một lần nữa đối với Công ty B.

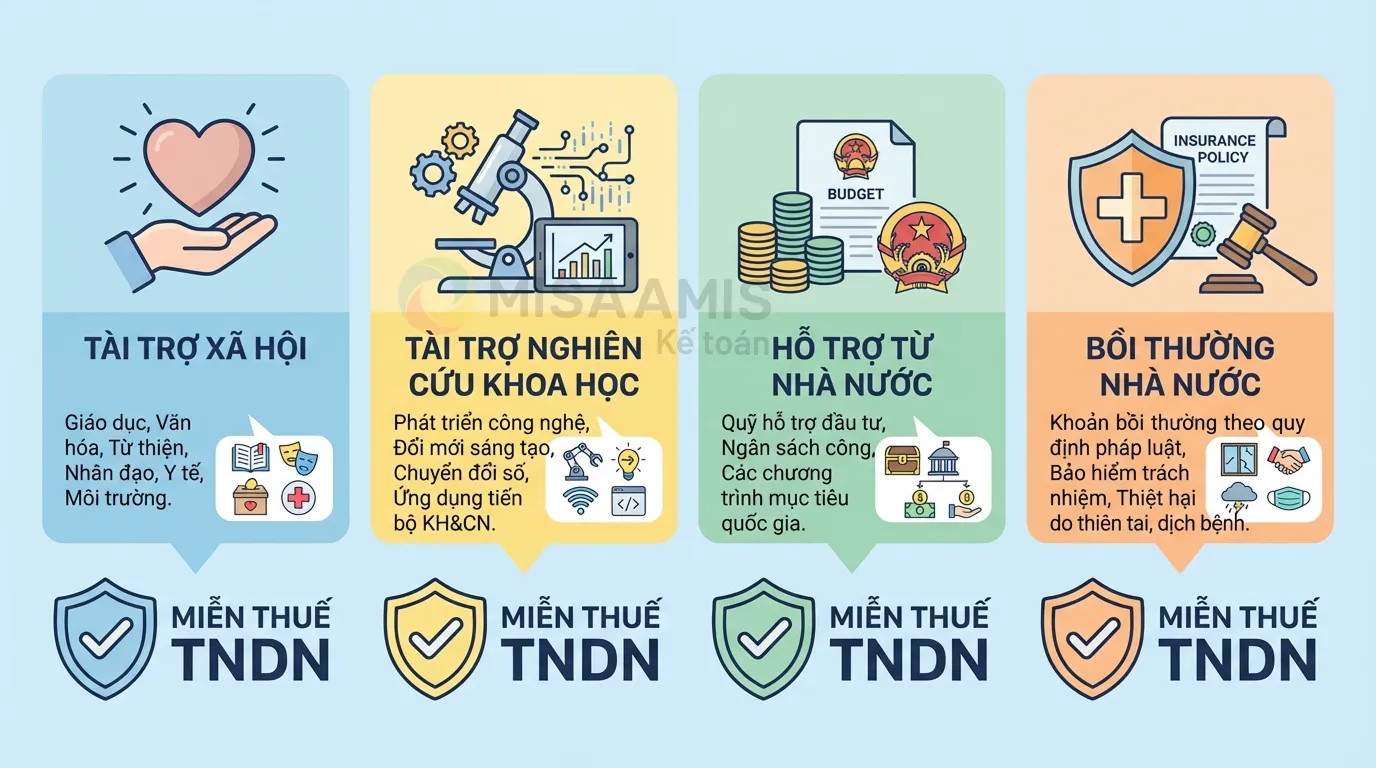

8. Các khoản tài trợ, hỗ trợ và bồi thường được miễn thuế TNDN

Các khoản thu nhập sau đây được miễn thuế

- Khoản tài trợ cho hoạt động xã hội: Tiền hoặc tài sản nhận được để dùng cho giáo dục, văn hóa, nghệ thuật, từ thiện, nhân đạo và các hoạt động xã hội khác tại Việt Nam

- Khoản tài trợ cho Khoa học & Công nghệ: Khoản tài trợ nhận từ các cá nhân, tổ chức trong và ngoài nước hoặc từ các doanh nghiệp không có mối quan hệ liên kết để sử dụng cho: nghiên cứu khoa học, phát triển công nghệ, đổi mới sáng tạo và chuyển đổi số

- Khoản hỗ trợ từ Nhà nước: Bao gồm hỗ trợ trực tiếp từ ngân sách nhà nước hoặc từ Quỹ Hỗ trợ đầu tư do Chính phủ thành lập

- Khoản bồi thường của Nhà nước: Các khoản tiền bồi thường theo quy định của pháp luật về trách nhiệm bồi thường của Nhà nước

Lưu ý: Nếu doanh nghiệp sử dụng khoản tiền này không đúng mục đích, cơ quan thuế sẽ thực hiện truy thu thuế và xử phạt vi phạm theo quy định

9. Khoản chênh lệch do đánh giá lại tài sản theo quy định của pháp luật để cổ phần hóa, sắp xếp lại doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ.

Để thực hiện đúng quy định này, cần lưu ý các điểm sau:

- Đối tượng áp dụng: Chỉ áp dụng cho các doanh nghiệp mà Nhà nước nắm giữ toàn bộ (100%) vốn điều lệ khi thực hiện cổ phần hóa hoặc sắp xếp lại theo quy định pháp luật về quản lý và đầu tư vốn nhà nước

- Xử lý phần chênh lệch: Khoản chênh lệch sẽ được ghi tăng vào phần vốn của Nhà nước tại chính doanh nghiệp đó, thay vì phải tính vào thu nhập để nộp thuế

- Quyền lợi sau chuyển đổi: Sau khi đã hoàn tất cổ phần hóa hoặc sắp xếp lại, doanh nghiệp mới được phép trích khấu hao hoặc phân bổ dần vào chi phí theo giá trị tài sản đã được đánh giá lại

10. Các khoản thu nhập liên quan đến tín chỉ các-bon và trái phiếu xanh

Doanh nghiệp được miễn thuế đối với thu nhập từ hoạt động

- Chuyển nhượng chứng chỉ giảm phát thải lần đầu của doanh nghiệp được cấp chứng chỉ giảm phát thải

- Chuyển nhượng tín chỉ các-bon lần đầu của doanh nghiệp được cấp tín chỉ các-bon

- Thu nhập từ tiền lãi trái phiếu xanh;

- Thu nhập từ chuyển nhượng trái phiếu xanh lần đầu sau khi phát hành

11. Thu nhập từ thực hiện nhiệm vụ được Nhà nước giao trong một số trường hợp

Thu nhập (bao gồm cả lãi tiền gửi ngân hàng, lãi trái phiếu Chính phủ, lãi tín phiếu kho bạc) thuộc các trường hợp dưới đây được miễn thuế:

- Thu nhập của Ngân hàng Phát triển Việt Nam trong hoạt động tín dụng đầu tư phát triển, tín dụng xuất khẩu, bao gồm:

- Tín dụng đầu tư, tín dụng xuất khẩu của Nhà nước;

- Bảo lãnh tín dụng và các khoản tín dụng khác do cơ quan có thẩm quyền của Nhà nước giao;

- Thu nhập của Ngân hàng Chính sách xã hội từ hoạt động tín dụng cho người nghèo và các đối tượng chính sách khác;

- Thu nhập của Công ty trách nhiệm hữu hạn một thành viên quản lý tài sản của các tổ chức tín dụng Việt Nam

- Các Quỹ tài chính nhà nước hoạt động phi lợi nhuận gồm:

- Quỹ Bảo hiểm xã hội Việt Nam, Quỹ Bảo hiểm y tế, Bảo hiểm tiền gửi.

- Các quỹ hỗ trợ: Hỗ trợ học nghề, việc làm ngoài nước, nông dân, phụ nữ nghèo, hỗ trợ phát triển Hợp tác xã.

- Các quỹ phát triển: Quỹ Phát triển nhà, Quỹ Phát triển đất, Quỹ Phát triển doanh nghiệp nhỏ và vừa.

- Các quỹ Khoa học và Công nghệ: Từ cấp Bộ đến cấp tỉnh, Quỹ đổi mới sáng tạo, Quỹ đầu tư mạo hiểm quốc gia.

- Quỹ liên quan đến Quốc phòng – An ninh và Quỹ Hỗ trợ đầu tư.

Nếu các Quỹ hoặc tổ chức nêu trên phát sinh các khoản thu nhập ngoài nhiệm vụ chính trị được giao, họ phải tính và nộp thuế TNDN như các doanh nghiệp thông thường

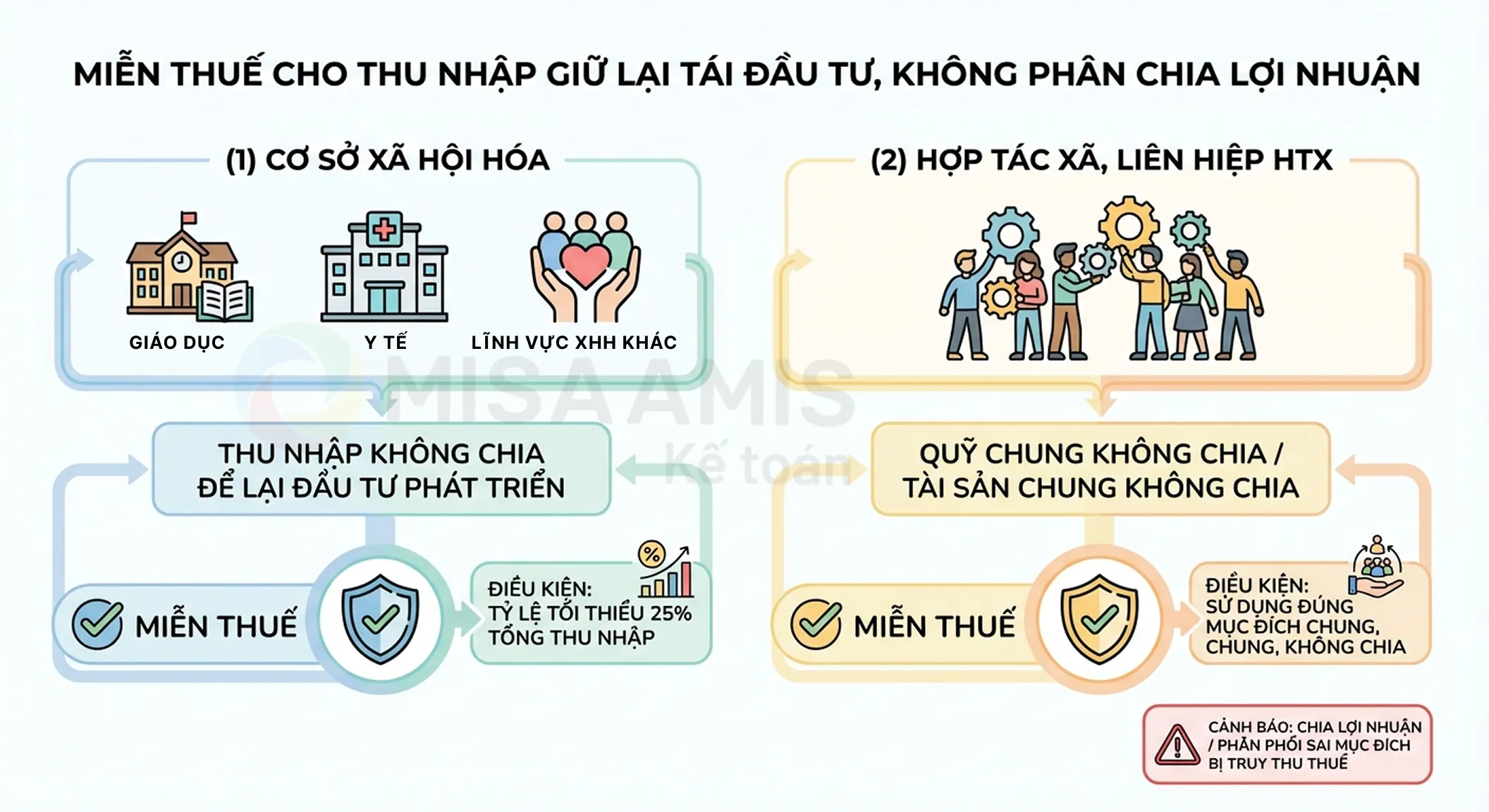

12. Miễn thuế cho các khoản thu nhập được giữ lại để tái đầu tư, không phân chia lợi nhuận

Cụ thể gồm hai nhóm chính:

- Cơ sở xã hội hóa (Giáo dục, Y tế và lĩnh vực khác): Miễn thuế đối với phần thu nhập không chia để lại đầu tư phát triển chính cơ sở đó. Điều kiện bắt buộc là phần thu nhập để lại này phải đạt tối thiểu 25% trên tổng thu nhập tính thuế.

- Hợp tác xã, Liên hiệp hợp tác xã: Miễn thuế đối với phần thu nhập dùng để hình thành quỹ chung không chia hoặc tài sản chung không chia.

Lưu ý quan trọng: Nếu doanh nghiệp/đơn vị đem chia phần thu nhập này cho các thành viên hoặc chi sai mục đích đã cam kết thì sẽ bị truy thu thuế và xử phạt theo quy định

13. Thu nhập từ chuyển giao công nghệ thuộc lĩnh vực ưu tiên chuyển giao cho tổ chức, cá nhân ở địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn.

Để được miễn thuế, hoạt động chuyển giao công nghệ phải đáp ứng các tiêu chuẩn sau:

- Về lĩnh vực: Công nghệ được chuyển giao phải thuộc Danh mục công nghệ khuyến khích chuyển giao theo quy định của pháp luật về chuyển giao công nghệ.

- Về pháp lý: Việc chuyển giao phải tuân thủ đúng các quy định của pháp luật về chuyển giao công nghệ và các quy định pháp luật liên quan khác.

- Về địa bàn: Bên nhận chuyển giao (tổ chức hoặc cá nhân) phải cư trú hoặc có trụ sở tại các địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn.

14. Thu nhập của đơn vị sự nghiệp công lập từ cung cấp dịch vụ sự nghiệp công

Không phải mọi thu nhập của đơn vị công lập đều được miễn thuế. Chỉ có thu nhập từ việc cung cấp các dịch vụ sự nghiệp công sau đây mới được miễn:

- Dịch vụ cơ bản và thiết yếu: Những dịch vụ nằm trong danh mục sử dụng ngân sách nhà nước (ví dụ: giáo dục phổ thông, tiêm chủng mở rộng).

- Dịch vụ được Nhà nước trợ giá: Là các dịch vụ mà giá thu từ người dân chưa tính đủ chi phí, nên Nhà nước phải hỗ trợ hoặc đảm bảo kinh phí để đơn vị duy trì hoạt động.

- Dịch vụ tại vùng đặc biệt khó khăn: Mọi dịch vụ sự nghiệp công được thực hiện tại các địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn

Hướng dẫn kê khai thu nhập miễn thuế TNDN trên HTKK (Mẫu 03/TNDN)

Khi làm Tờ khai quyết toán thuế TNDN mẫu 03/TNDN, kế toán thực hiện như sau:

- Bước 1: Tập hợp toàn bộ lợi nhuận kế toán trước thuế vào chỉ tiêu [A1].

- Bước 2: Xác định giá trị thu nhập miễn thuế

- Bước 3: Nhập số liệu vào chỉ tiêu [C2] – Các khoản thu nhập được miễn thuế.

Lưu ý: Việc nhập vào chỉ tiêu [C2] sẽ làm giảm Thu nhập tính thuế, từ đó giảm số thuế phải nộp. Do đó, cơ quan thuế sẽ kiểm tra rất kỹ hồ sơ chứng minh cho chỉ tiêu này.

Một số hồ sơ cần chuẩn bị:

- Với thu nhập từ góp vốn, liên kết: Biên bản họp chia cổ tức, chứng từ nhận tiền, chứng từ chứng minh bên chia cổ tức đã nộp thuế.

- Với thu nhập nông nghiệp: Văn bản xác nhận địa bàn ưu đãi (nếu áp dụng theo địa bàn), quy trình sản xuất, bảng kê thu mua.

- Với Tín chỉ Carbon/Trái phiếu xanh: Hợp đồng chuyển nhượng, chứng nhận tín chỉ, hồ sơ phát hành trái phiếu.

Một số câu hỏi thường gặp khi xác định thu nhập miễn thuế TNDN

Lãi tiền gửi ngân hàng có phải là thu nhập miễn thuế không?

Không. Đối với đại đa số các doanh nghiệp thông thường, lãi tiền gửi ngân hàng không phải là thu nhập miễn thuế. Lãi tiền gửi ngân hàng chịu thuế TNDN bình thường (trừ một số trường hợp đặc thù)

Thu nhập từ nghiên cứu khoa học và công nghệ mới được miễn thuế trong bao lâu?

Thời gian miễn thuế thường là 03 năm. Cụ thể:

- Hợp đồng nghiên cứu: Miễn thuế tối đa 03 năm kể từ khi bắt đầu có thu nhập từ việc thực hiện hợp đồng.

- Sản phẩm từ công nghệ mới: Miễn thuế 03 năm kể từ khi có thu nhập từ bán sản phẩm (phải được cơ quan có thẩm quyền xác nhận là công nghệ mới lần đầu áp dụng tại Việt Nam),.

- Sản phẩm sản xuất thử nghiệm: Miễn thuế 03 năm trong thời gian sản xuất thử nghiệm theo quy định

Doanh nghiệp chỉ cần thuê người khuyết tật là được miễn thuế toàn bộ thu nhập?

Không hoàn toàn như vậy. Để được miễn thuế thu nhập từ hoạt động sản xuất kinh doanh theo diện này, doanh nghiệp phải đáp ứng đồng thời 3 điều kiện:

- Có từ 30% số lao động bình quân trong năm trở lên là người khuyết tật, người sau cai nghiện hoặc người nhiễm HIV.

- Số lao động bình quân trong năm phải từ 20 người trở lên.

- Không thuộc lĩnh vực tài chính hoặc kinh doanh bất động sản.

Kết luận

Trên đây là tổng hợp 14 khoản thu nhập miễn thuế TNDN theo nghị định 320/2025/NĐ-CP (mới nhất) áp dụng cho kỳ tính thuế năm 2025.

Năm 2025 ghi nhận nhiều sự thay đổi quan trọng về chính sách thuế, đặc biệt là Thuế Thu nhập doanh nghiệp với việc ban hành Luật Thuế TNDN số 67/2025/QH15 cùng Nghị định hướng dẫn 320/2025/NĐ-CP. Các quy định mới về chi phí được trừ, các khoản không được trừ, danh mục thu nhập miễn thuế cũng như các chính sách ưu đãi thuế trở nên phức tạp hơn. Trước khối lượng thay đổi lớn này, việc quản lý thủ công trên Excel tiềm ẩn nhiều rủi ro do khó cập nhật kịp thời các văn bản luật, dẫn đến sai sót trong việc tách bạch và phân bổ chi phí.

Đã đến lúc thay thế những bảng tính rời rạc bằng MISA AMIS Kế toán – Giải pháp quản trị tài chính thông minh, được thiết kế để tự động thích ứng với biến động của chính sách thuế mới nhất:

- Cập nhật quy định pháp lý mới nhất: Cập nhật các quy định mới nhất của thông tư 99/2025/TT-BTC

- Tự động tổng hợp số liệu lên tờ khai, các phụ lục kèm theo và báo cáo thuế theo mẫu biểu mới nhất và theo phương pháp tính thuế mà doanh nghiệp đang sử dụng

- Kiểm soát rủi ro thuế: tự động khấu trừ thuế, tự động hạch toán điều chỉnh thuế GTGT khi lập tờ khai

- Nộp tờ khai, nộp thuế điện tử trực tiếp cho cơ quan thuế từ phần mềm

- Lên tờ khai quyết toán chuẩn xác: Tự động tổng hợp số liệu lên Tờ khai quyết toán thuế TNDN (Mẫu 03/TNDN) và các phụ lục đi kèm, hạn chế tối đa sai sót số học.

- Ước tính thuế TNDN tạm nộp: Giúp doanh nghiệp chủ động trong công tác lập kế hoạch tài chính và tuân thủ quy định về tạm nộp thuế.

Sẵn sàng cho kỳ quyết toán thuế không sai sót? Đăng ký dùng thử MISA AMIS Kế toán miễn phí 15 ngày ngay hôm nay!

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/