Trong quá trình hạch toán kế toán, Tài khoản 642 theo Thông tư 99 đóng vai trò quan trọng trong việc phản ánh chi phí quản lý doanh nghiệp phát sinh trong kỳ. Việc hiểu đúng bản chất, nguyên tắc kế toán và cách sử dụng các tài khoản cấp 2 của TK 642 giúp doanh nghiệp ghi nhận chi phí chính xác và phù hợp với chế độ kế toán hiện hành.

Bài viết dưới đây MISA AMIS sẽ hệ thống đầy đủ và dễ hiểu các nội dung liên quan đến Tài khoản 642 theo Thông tư 99 để kế toán doanh nghiệp thuận tiện áp dụng trong thực tế.

1.Tài khoản 642 là tài khoản gì theo TT 99?

Theo Thông tư 99, Tài khoản 642 – Chi phí quản lý doanh nghiệp được sử dụng để phản ánh toàn bộ các chi phí quản lý chung phát sinh trong quá trình hoạt động của doanh nghiệp. Cụ thể, tài khoản này ghi nhận các khoản chi phí sau:

- Chi phí nhân sự quản lý doanh nghiệp: tiền lương, tiền công, các khoản phụ cấp phải trả cho nhân viên bộ phận quản lý; các khoản trích theo lương như bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn.

- Chi phí vật tư, công cụ phục vụ quản lý: chi phí vật liệu văn phòng, công cụ, dụng cụ lao động sử dụng cho bộ phận quản lý.

- Chi phí khấu hao tài sản cố định (TSCĐ): khấu hao TSCĐ dùng cho hoạt động quản lý doanh nghiệp.

- Chi phí liên quan đến đất đai và nghĩa vụ hành chính: tiền thuê đất phục vụ bộ phận quản lý, lệ phí môn bài.

- Chi phí dự phòng: trích lập dự phòng nợ phải thu khó đòi, dự phòng tái cơ cấu doanh nghiệp theo quy định.

- Chi phí dịch vụ mua ngoài: chi phí điện, nước, điện thoại, fax, bảo hiểm tài sản, bảo hiểm cháy nổ và các dịch vụ tương tự.

- Chi phí bằng tiền khác: chi phí tiếp khách, tổ chức hội nghị khách hàng và các khoản chi khác phục vụ công tác quản lý chung.

2. Nguyên tắc kế toán tài khoản 642

Theo quy định tại Phụ lục 2 Thông tư 99/2025/TT-BTC, ngoài việc phản ánh các khoản chi phí quản lý doanh nghiệp phát sinh, việc hạch toán Tài khoản 642 – Chi phí quản lý doanh nghiệp cần tuân thủ các nguyên tắc kế toán sau:

- Các khoản chi phí quản lý doanh nghiệp không đủ điều kiện để tính vào chi phí được trừ theo quy định của Luật thuế TNDN, nhưng có đầy đủ hóa đơn, chứng từ hợp pháp và đã được hạch toán đúng theo Chế độ kế toán, thì không được ghi giảm chi phí kế toán. Thay vào đó, doanh nghiệp chỉ thực hiện điều chỉnh tăng thu nhập chịu thuế khi quyết toán thuế TNDN, dẫn đến làm tăng số thuế TNDN phải nộp.

- Tài khoản 642 được mở chi tiết theo từng nội dung chi phí quản lý doanh nghiệp theo quy định. Căn cứ vào yêu cầu quản lý của từng ngành nghề và từng doanh nghiệp, doanh nghiệp có thể mở thêm các tài khoản cấp 2 để theo dõi, phản ánh chi tiết các khoản chi phí thuộc chi phí quản lý doanh nghiệp.

- Cuối kỳ kế toán, toàn bộ chi phí quản lý doanh nghiệp phát sinh được kết chuyển vào bên Nợ Tài khoản 911 – Xác định kết quả kinh doanh, nhằm phục vụ việc xác định kết quả hoạt động kinh doanh của doanh nghiệp.

3. Kết cấu của TK 642 – Chi phí quản lý doanh nghiệp

Theo Phụ lục 2 ban hành kèm theo Thông tư 99/2025/TT-BTC, Tài khoản 642 – Chi phí quản lý doanh nghiệp có kết cấu như sau:

Bên Nợ:

- Các chi phí quản lý doanh nghiệp thực tế phát sinh trong kỳ;

- Số dự phòng nợ phải thu khó đòi, dự phòng phải trả tính vào chi phí quản lý doanh nghiệp (Chênh lệch giữa số dự phòng phải lập kỳ này lớn hơn số dự phòng đã lập kỳ trước chưa sử dụng hết);

Bên Có:

- Các khoản được ghi giảm chi phí quản lý doanh nghiệp;

- Hoàn nhập dự phòng nợ phải thu khó đòi, dự phòng phải trả tính vào chi phí quản lý doanh nghiệp (chênh lệch giữa số dự phòng phải lập kỳ này nhỏ hơn số dự phòng đã lập kỳ trước chưa sử dụng hết);

- Kết chuyển chi phí quản lý doanh nghiệp vào Tài khoản 911 để xác định kết quả kinh doanh.

Tài khoản 642 không có số dư cuối kỳ.

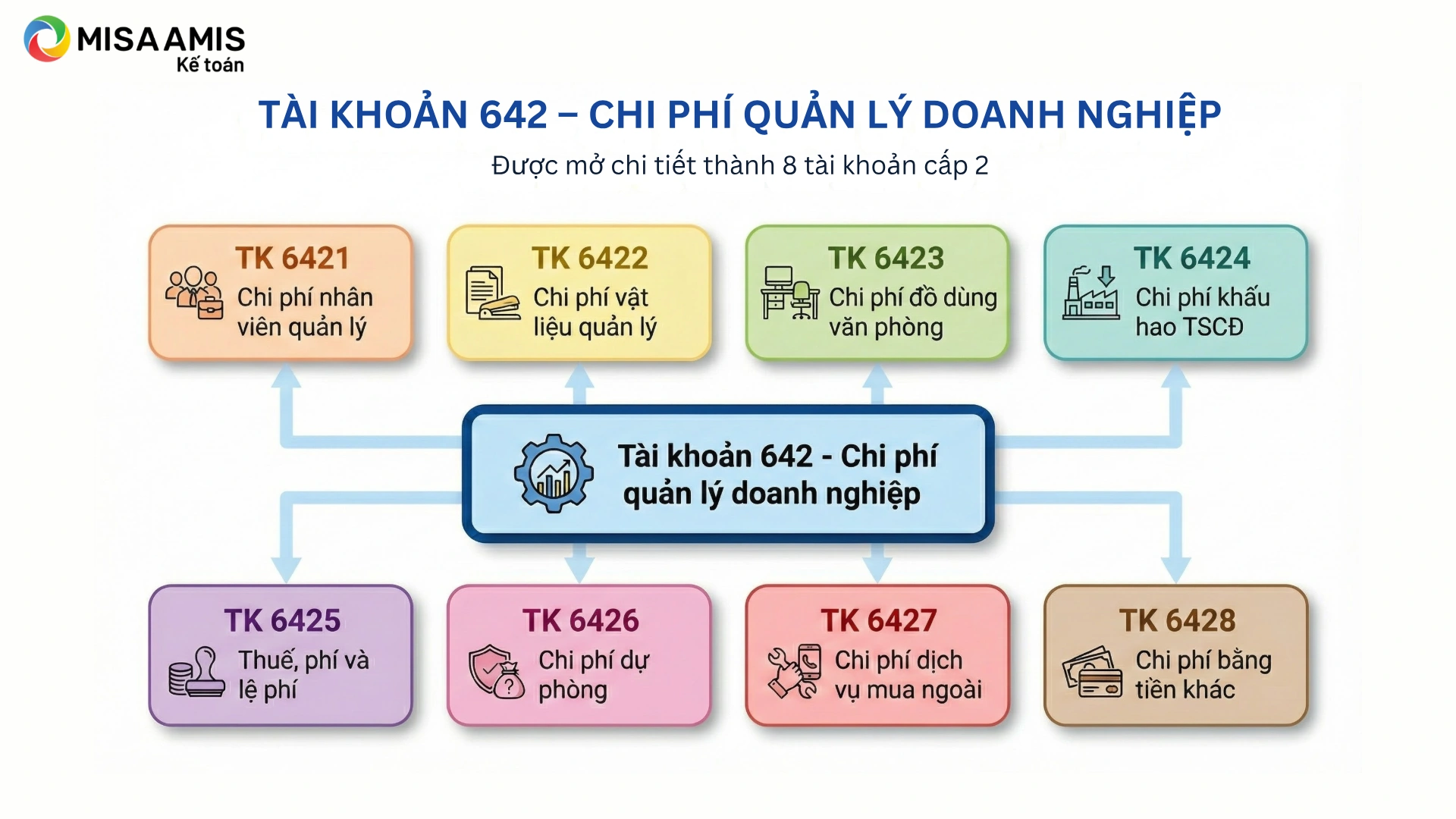

4. Các tài khoản cấp 2 của Tài khoản 642 theo Thông tư 99

Theo quy định tại Phụ lục 2 ban hành kèm theo Thông tư 99/2025/TT-BTC của Bộ Tài chính, Tài khoản 642 – Chi phí quản lý doanh nghiệp được mở chi tiết thành 8 tài khoản cấp 2 nhằm phản ánh đầy đủ, chi tiết các khoản chi phí quản lý doanh nghiệp phát sinh trong kỳ:

- Tài khoản 6421 – Chi phí nhân viên quản lý: Phản ánh các khoản phải trả cho cán bộ nhân viên quản lý doanh nghiệp, như tiền lương, các khoản phụ cấp, bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp,… của Ban Giám đốc, nhân viên quản lý ở các phòng, ban của doanh nghiệp, các khoản khen thưởng, phúc lợi cho nhân viên quản lý trong trường hợp doanh nghiệp không chỉ từ nguồn quỹ khen thưởng, phúc lợi mà hạch toán trực tiếp vào chi phí sản xuất kinh doanh trong kỳ.

- Tài khoản 6422 – Chi phí vật liệu quản lý: Phản ánh chi phí vật liệu xuất dùng cho công tác quản lý doanh nghiệp như văn phòng phẩm… vật liệu sử dụng cho việc sửa chữa TSCĐ, công cụ, dụng cụ,…

- Tài khoản 6423 – Chi phí đồ dùng văn phòng: Phản ánh chi phí dụng cụ, đồ dùng văn phòng, phương tiện làm việc dùng cho công tác quản lý.

- Tài khoản 6424 – Chi phí khấu hao TSCĐ: Phản ánh chi phí khấu hao TSCĐ dùng chung cho công tác quản lý doanh nghiệp như: Nhà cửa làm việc của các phòng ban, kho tàng, vật kiến trúc, phương tiện vận tải truyền dẫn, máy móc thiết bị quản lý dùng trên văn phòng,…

- Tài khoản 6425 – Thuế, phí và lệ phí: Phản ánh chi phí về thuế, phí và lệ phí như: lệ phí môn bài, tiền thuê đất,… và các khoản thuế, phí, lệ phí khác.

- Tài khoản 6426 – Chi phí dự phòng: Phản ánh các khoản dự phòng nợ phải thu khó đòi, dự phòng tái cơ cấu doanh nghiệp,…

- Tài khoản 6427 – Chi phí dịch vụ mua ngoài: Phản ánh các chi phí dịch vụ mua ngoài phục vụ cho công tác quản lý doanh nghiệp như chi phí thuê TSCĐ, chi phí điện, nước,…

- Tài khoản 6428 – Chi phí bằng tiền khác: Phản ánh các chi phí khác thuộc quản lý chung của doanh nghiệp, ngoài các chi phí đã kể trên, như: Chi phí hội nghị, tiếp khách ở bộ phận quản lý, công tác phí, tàu xe, khoản chi cho lao động nữ,…

5. Cách hạch toán tài khoản 642 – Chi phí quản lý doanh nghiệp theo Thông tư 99

5.1. Hạch toán tiền lương và các khoản trích theo lương của bộ phận quản lý doanh nghiệp

Khi phát sinh tiền lương, tiền công, phụ cấp và các khoản phải trả khác cho nhân viên quản lý doanh nghiệp; các khoản trích bảo hiểm xã hội (BHXH), bảo hiểm y tế (BHYT), bảo hiểm thất nghiệp (BHTN), kinh phí công đoàn, các khoản hỗ trợ khác (như bảo hiểm nhân thọ, bảo hiểm hưu trí tự nguyện…), kế toán ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6421)

Có các TK 334, 338.

5.2. Hạch toán chi phí vật liệu dùng cho quản lý doanh nghiệp

Đối với giá trị vật liệu xuất dùng hoặc mua vào sử dụng ngay phục vụ công tác quản lý doanh nghiệp (xăng, dầu, mỡ chạy xe, vật liệu sửa chữa TSCĐ dùng chung…), ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6422)

Nợ TK 133 – Thuế GTGT được khấu trừ (1331) (nếu có)

Có các TK 111, 112, 152, 242, 331,…

5.3. Hạch toán công cụ, dụng cụ văn phòng sử dụng cho bộ phận quản lý

Trị giá dụng cụ, đồ dùng văn phòng xuất dùng hoặc mua sử dụng ngay không qua kho cho bộ phận quản lý được tính trực tiếp một lần vào chi phí quản lý doanh nghiệp, ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6423)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 153, 331,…

5.4. Hạch toán khấu hao TSCĐ dùng cho quản lý doanh nghiệp

Khi trích khấu hao TSCĐ dùng cho quản lý chung của doanh nghiệp, như: Nhà cửa, vật kiến trúc, kho tàng, thiết bị truyền dẫn,… ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6424)

Có TK 214 – Hao mòn TSCĐ.

5.5. Hạch toán lệ phí môn bài, tiền thuê đất phải nộp Nhà nước

Khi phát sinh lệ phí môn bài, tiền thuê đất …. phải nộp, ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6425)

Có TK 333 – Thuế và các khoản phải nộp Nhà nước.

5.6. Hạch toán lệ phí giao thông, qua cầu, phà

Đối với lệ phí giao thông, lệ phí qua cầu, phà phải nộp, ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6425)

Có các TK 111, 112,…

5.7. Hạch toán dự phòng nợ phải thu khó đòi

Kế toán dự phòng các khoản nợ phải thu khó đòi tại thời điểm kết thúc kỳ kế toán:

– Trường hợp số dự phòng nợ phải thu khó đòi phải trích lập kỳ này lớn hơn số đã trích lập từ kỳ trước chưa sử dụng hết, doanh nghiệp trích lập bổ sung phần chênh lệch, ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6426)

Có TK 229 – Dự phòng tổn thất tài sản (2293).

– Trường hợp số dự phòng nợ phải thu khó đòi phải trích lập kỳ này nhỏ hơn số đã trích lập từ kỳ trước chưa sử dụng hết, doanh nghiệp hoàn nhập phần chênh lệch, ghi:

Nợ TK 229 – Dự phòng tổn thất tài sản (2293)

Có TK 642 – Chi phí quản lý doanh nghiệp (6426).

5.8. Hạch toán trích lập dự phòng phải trả

Khi trích lập dự phòng phải trả (trừ dự phòng phải trả về bảo hành sản phẩm, hàng hóa, công trình xây dựng) tính vào chi phí quản lý doanh nghiệp, ví dụ như dự phòng tái cơ cấu doanh nghiệp,…, ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 352 – Dự phòng phải trả.

– Trường hợp số dự phòng phải trả cần lập ở thời điểm kết thúc kỳ kế toán này nhỏ hơn số dự phòng phải trả đã lập ở thời điểm kết thúc kỳ kế toán trước chưa sử dụng hết thì số chênh lệch được hoàn nhập ghi giảm chi phí, ghi:

Nợ TK 352 – Dự phòng phải trả

Có TK 642 – Chi phí quản lý doanh nghiệp.

5.9. Hạch toán chi phí dịch vụ mua ngoài phục vụ quản lý

Tiền điện thoại, điện, nước mua ngoài phải trả, chi phí sửa chữa TSCĐ một lần với giá trị nhỏ, ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6427)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 331, 335,…

5.10. Hạch toán chi phí sửa chữa, bảo dưỡng TSCĐ phục vụ quản lý doanh nghiệp

Kế toán chi phí sửa chữa, bảo dưỡng định kỳ TSCĐ phục vụ cho quản lý doanh nghiệp:

– Đối với sửa chữa, bảo dưỡng thường xuyên, căn cứ vào chứng từ có liên quan, ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112,…

– Đối với sửa chữa, bảo dưỡng định kỳ, căn cứ vào chứng từ có liên quan, ghi:

+ Khi chi phí sửa chữa, bảo dưỡng định kỳ TSCĐ thực tế phát sinh, ghi:

Nợ TK 2413 – Sửa chữa, bảo dưỡng định kỳ TSCĐ

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 331,…

+ Khi công tác sửa chữa, bảo dưỡng định kỳ TSCĐ hoàn thành bàn giao đưa vào sử dụng, ghi:

Nợ TK 242 – Chi phí chờ phân bổ

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 2413 – Sửa chữa, bảo dưỡng định kỳ TSCĐ.

+ Định kỳ, kế toán phân bổ chi phí sửa chữa, bảo dưỡng định kỳ TSCĐ vào chi phí quản lý doanh nghiệp trong từng kỳ, ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 242 – Chi phí chờ phân bổ.

5.11. Hạch toán các chi phí quản lý khác

Chi phí phát sinh về hội nghị, tiếp khách, chi cho lao động nữ, chi cho nghiên cứu, đào tạo, chi nộp phí tham gia hiệp hội và chi phí quản lý khác, ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6428)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 331,…

5.12. Hạch toán thuế GTGT đầu vào không được khấu trừ

Thuế GTGT đầu vào liên quan đến bộ phận quản lý doanh nghiệp không được khấu trừ nếu được tính vào chi phí quản lý doanh nghiệp, ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 133 – Thuế GTGT được khấu trừ (1331, 1332).

5.13. Hạch toán hàng hóa, sản phẩm tiêu dùng nội bộ phục vụ quản lý

Đối với sản phẩm, hàng hóa tiêu dùng nội bộ sử dụng cho mục đích quản lý; Sản phẩm, hàng hóa dùng để biểu, tặng, ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có các TK 155, 156,…

Có TK 3331 – Thuế GTGT phải nộp (nếu có).

5.14. Hạch toán các khoản ghi giảm chi phí quản lý doanh nghiệp

Khi phát sinh các khoản ghi giảm chi phí quản lý doanh nghiệp, ghi:

Nợ các TK 111, 112,…

Có TK 642 – Chi phí quản lý doanh nghiệp.

5.15. Kết chuyển chi phí quản lý doanh nghiệp cuối kỳ

Tại thời điểm kết thúc kỳ kế toán, kết chuyển chi phí quản lý doanh nghiệp phát sinh trong kỳ vào Tài khoản 911 để xác định kết quả kinh doanh, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 642 – Chi phí quản lý doanh nghiệp.

Kết luận

Tóm lại, tài khoản 642 theo Thông tư 99 là tài khoản trọng yếu dùng để phản ánh toàn bộ chi phí quản lý doanh nghiệp, từ chi phí nhân sự, vật liệu, khấu hao TSCĐ đến các khoản dự phòng và chi phí dịch vụ mua ngoài. Doanh nghiệp cần lưu ý phân loại đúng chi phí theo từng tài khoản cấp 2, hạch toán đầy đủ, kịp thời và thực hiện kết chuyển đúng quy định để xác định chính xác kết quả kinh doanh và nghĩa vụ thuế.

Việc tuân thủ đúng Thông tư 99 không chỉ giúp giảm rủi ro sai sót kế toán mà còn hỗ trợ công tác quản trị tài chính hiệu quả hơn. Để tối ưu hóa quá trình hạch toán và quản lý TK 642, nhiều doanh nghiệp hiện nay lựa chọn phần mềm kế toán online MISA AMIS với các tính năng nổi bật:

- Tự động hạch toán chi phí quản lý doanh nghiệp theo đúng chế độ kế toán và Thông tư 99

- Quản lý chi tiết tài khoản 642 theo từng cấp, từng bộ phận, phục vụ báo cáo quản trị

- Ứng dụng AI thông minh giúp tự động kiểm tra, cảnh báo sai sót trong hạch toán

- Trợ lý ảo AVA hỗ trợ kế toán tra cứu nghiệp vụ, hướng dẫn định khoản và giải đáp nhanh các tình huống kế toán – thuế

- Làm việc online, dữ liệu cập nhật realtime, phù hợp với doanh nghiệp mọi quy mô

Đăng ký nhận tư vấn miễn phí và dùng thử phần mềm tại đây:

![]()