Tài khoản 635 – Chi phí tài chính là một trong những tài khoản quan trọng phản ánh chi phí liên quan đến hoạt động tài chính của doanh nghiệp. Tại Thông tư 99/2025/TT-BTC, Bộ Tài chính đã có một số điều chỉnh đáng chú ý nhằm tiệm cận hơn với chuẩn mực quốc tế, đặc biệt là trong cách ghi nhận chi phí đầu tư tài chính và chi phí đi vay.

Bài viết dưới đây sẽ giúp kế toán nắm vững nguyên tắc kế toán, kết cấu tài khoản, cũng như phương pháp hạch toán các nghiệp vụ phổ biến liên quan đến TK 635 theo TT 99. Đồng thời, doanh nghiệp cũng sẽ được lưu ý các sai sót thường gặp để tránh rủi ro trong quá trình lập báo cáo tài chính.

1. Tổng quan về chi phí tài chính là gì?

Chi phí tài chính là khoản chi phát sinh liên quan đến hoạt động huy động vốn của doanh nghiệp, bao gồm lãi vay, tổn thất chênh lệch tỷ giá và các khoản chi phí khác liên quan đến hoạt động tài chính. Đây là một trong ba loại chi phí cơ bản được trình bày trong báo cáo kết quả kinh doanh, bên cạnh chi phí bán hàng và chi phí quản lý doanh nghiệp.

Việc hiểu rõ bản chất của chi phí tài chính giúp doanh nghiệp kiểm soát tốt hơn hiệu quả sử dụng vốn vay, tối ưu cơ cấu tài chính và tuân thủ quy định kế toán hiện hành.

👉 Xem chi tiết: Chi phí tài chính là gì? Công thức tính chi phí tài chính

2. Tài khoản 635 là gì theo Thông tư 99?

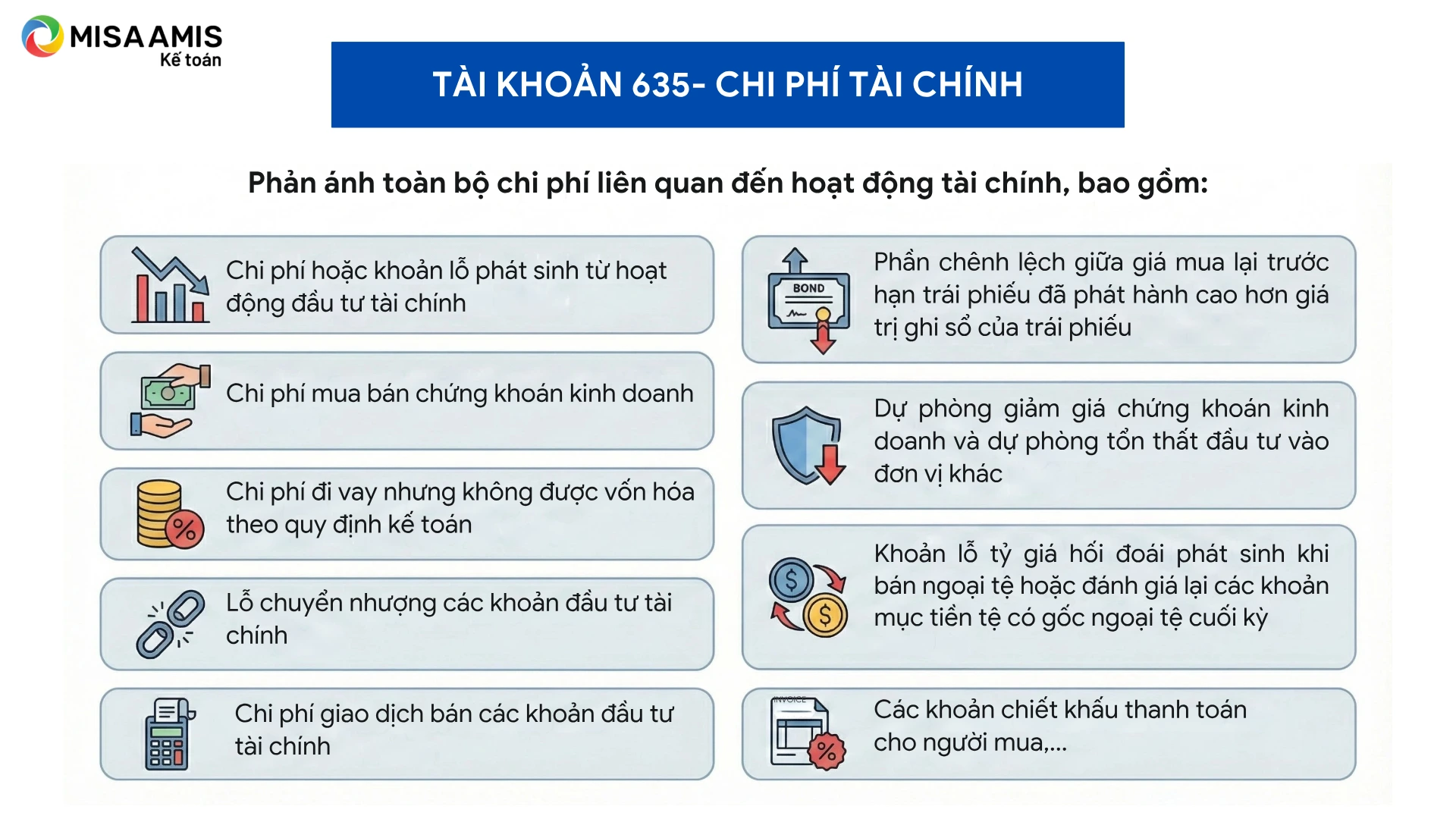

Theo Thông tư 99/2023/TT-BTC, Tài khoản 635 – Chi phí tài chính vẫn giữ nguyên tên gọi như quy định tại Thông tư 200/2014/TT-BTC. Tài khoản này dùng để phản ánh toàn bộ chi phí liên quan đến hoạt động tài chính, cụ thể bao gồm:

- Chi phí hoặc khoản lỗ phát sinh từ hoạt động đầu tư tài chính;

- Chi phí mua bán chứng khoán kinh doanh

- Chi phí đi vay nhưng không được vốn hóa theo quy định kế toán;

- Lỗ chuyển nhượng các khoản đầu tư tài chính;

- Chi phí giao dịch bán các khoản đầu tư tài chính

- Phần chênh lệch giữa giá mua lại trước hạn trái phiếu đã phát hành cao hơn giá trị ghi sổ của trái phiếu

- Dự phòng giảm giá chứng khoán kinh doanh và dự phòng tổn thất đầu tư vào đơn vị khác;

- Khoản lỗ tỷ giá hối đoái phát sinh khi bán ngoại tệ hoặc đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ

- Các khoản chiết khấu thanh toán cho người mua,…

Doanh nghiệp cần theo dõi kỹ các khoản mục hạch toán vào tài khoản 635 để đảm bảo tuân thủ đúng chuẩn mực kế toán và phản ánh đúng chi phí thực tế phát sinh từ hoạt động tài chính.

3. Nguyên tắc kế toán tài khoản 635

Khi ghi nhận chi phí tài chính, doanh nghiệp cần tuân thủ đúng các nguyên tắc kế toán nhằm đảm bảo phân loại và phản ánh chính xác bản chất của từng khoản mục. Theo quy định tại Thông tư 99/2025/TT-BTC, Tài khoản 635 – Chi phí tài chính được áp dụng theo các nguyên tắc sau:

- Tài khoản 635 phản ánh những khoản chi phí hoạt động tài chính bao gồm các khoản chi phí hoặc các khoản lỗ liên quan đến các hoạt động đầu tư tài chính, chi phí mua chứng khoán kinh doanh, chi phí đi vay vốn nhưng không được vốn hóa theo quy định, lỗ chuyển nhượng các khoản đầu tư tài chính, chi phí giao dịch bán các khoản đầu tư tài chính; phần chênh lệch giữa giá mua lại trước hạn trái phiếu đã phát hành cao hơn giá trị ghi sổ của trái phiếu; Dự phòng giảm giá chứng khoán kinh doanh và dự phòng tổn thất các khoản đầu tư vào đơn vị khác, khoản lỗ tỷ giá hối đoái phát sinh khi bán ngoại tệ hoặc đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ; Các khoản chiết khấu thanh toán cho người mua,…

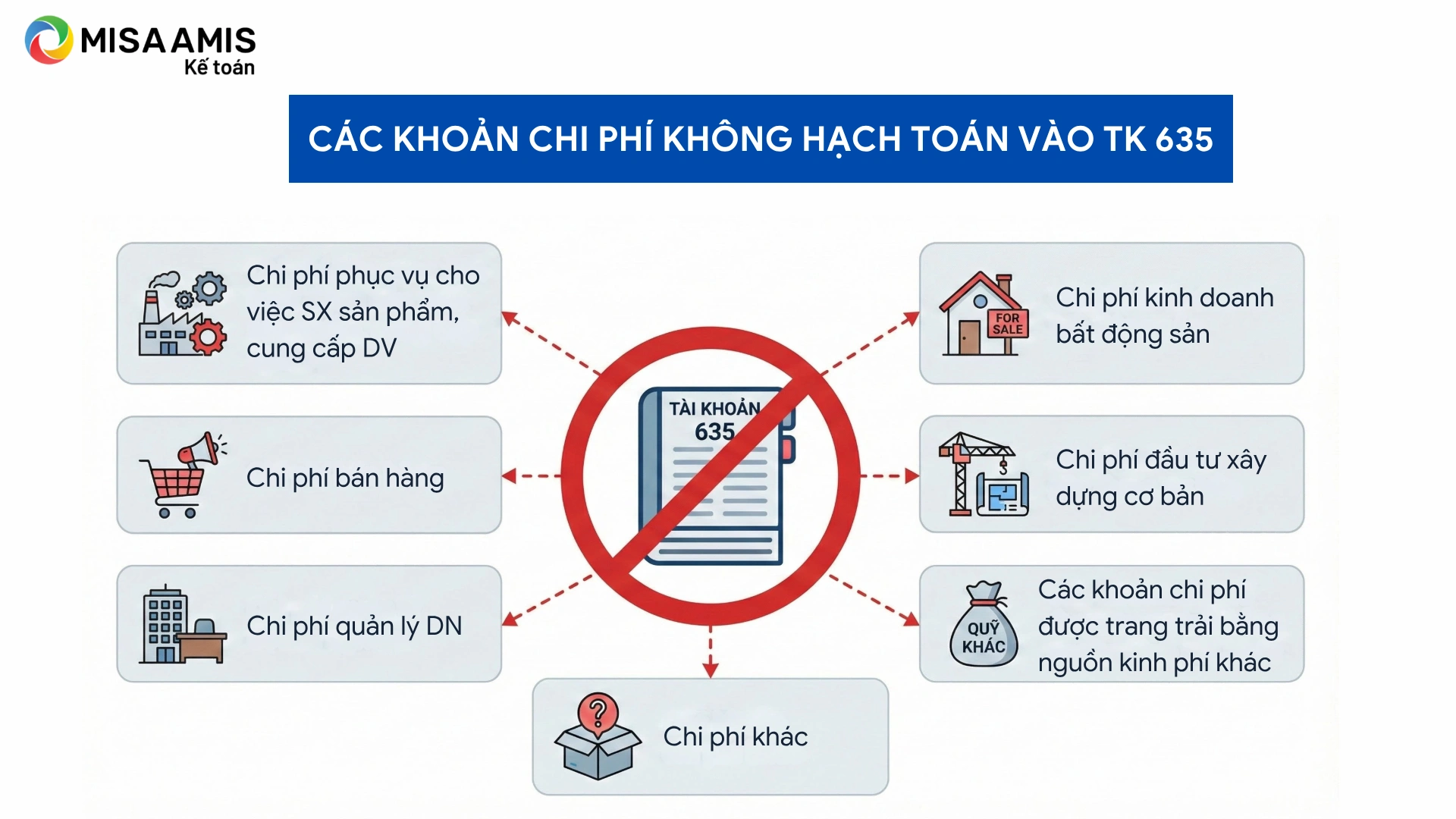

- Tài khoản 635 phải được hạch toán chi tiết theo từng khoản mục chi phí cụ thể. Không được ghi nhận vào tài khoản này các chi phí thuộc các nội dung sau:

-

- Chi phí liên quan đến hoạt động sản xuất sản phẩm, cung cấp dịch vụ;

- Chi phí bán hàng;

- Chi phí quản lý doanh nghiệp;

- Chi phí kinh doanh bất động sản;

- Chi phí đầu tư xây dựng cơ bản;

- Các khoản chi phí được trang trải bằng nguồn kinh phí khác;

- Các khoản chi phí khác

- Các chi phí phát hành trái phiếu, chi phí vay vốn được phân bổ dần phù hợp với kỳ hạn trái phiếu hoặc kỳ hạn vay và chỉ được ghi nhận vào chi phí tài chính nếu nhằm phục vụ cho hoạt động sản xuất, kinh doanh thông thường.

- Đối với trái phiếu chuyển đổi, khoản lãi phải trả trong kỳ được tính vào chi phí tài chính. Mức lãi này được xác định bằng cách lấy giá trị phần nợ gốc đầu kỳ của trái phiếu chuyển đổi nhân (x) với lãi suất của trái phiếu tương tự trên thị trường nhưng không có quyền chuyển đổi thành cổ phiếu hoặc lãi suất đi vay phổ biến trên thị trường tại thời điểm phát hành trái phiếu chuyển đổi.

- Trường hợp cổ phiếu ưu đãi được phân loại là nợ phải trả, khoản cổ tức ưu đãi trả cho cổ đông có bản chất là khoản lãi vay và phải được ghi nhận vào chi phí tài chính.

4. Kết cấu và nội dung phản ánh tài khoản 635 theo Thông tư 99

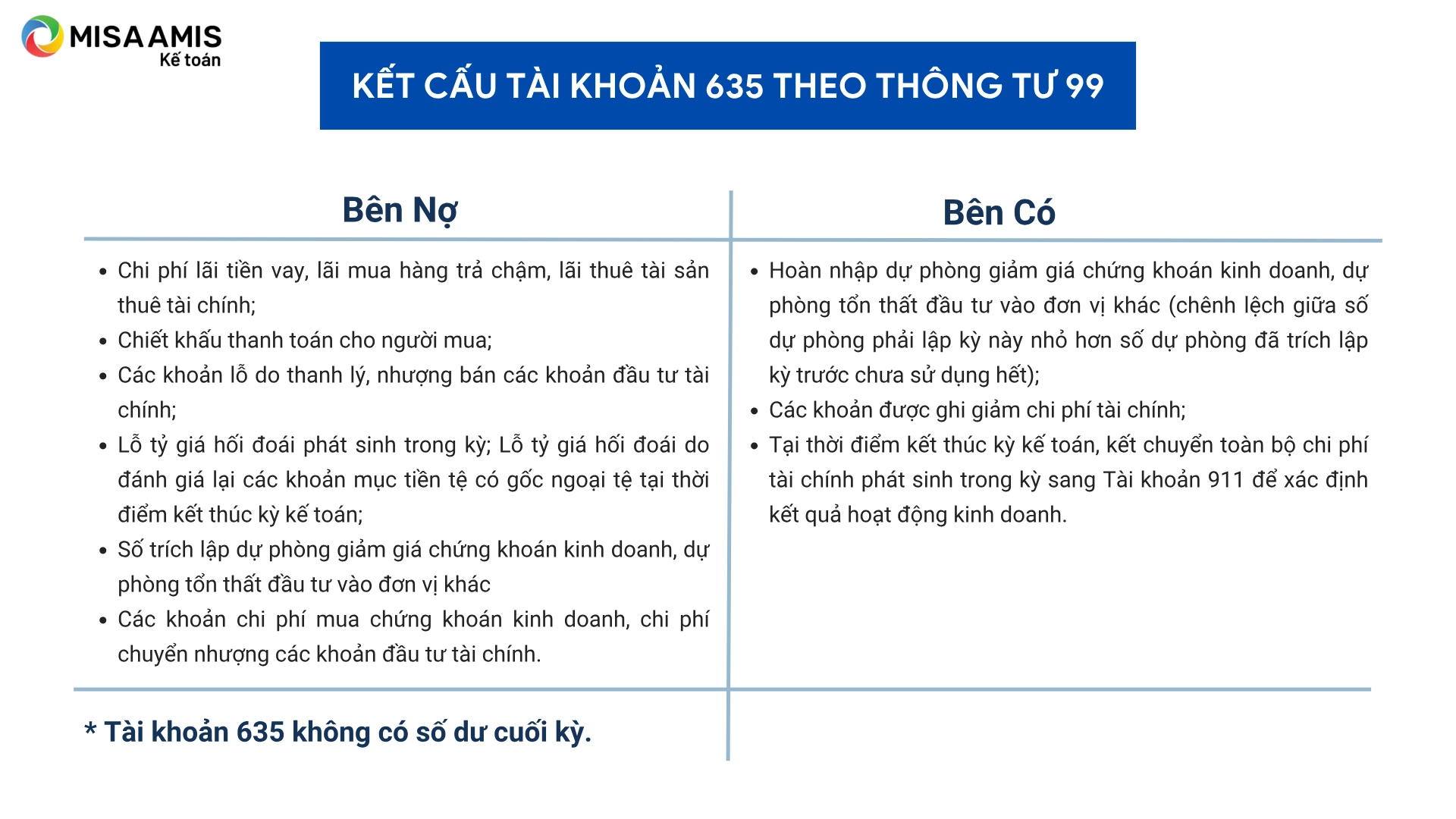

Bên Nợ:

- Chi phí lãi tiền vay, lãi mua hàng trả chậm, lãi thuê tài sản thuê tài chính;

- Chiết khấu thanh toán cho người mua;

- Các khoản lỗ do thanh lý, nhượng bán các khoản đầu tư tài chính;

- Lỗ tỷ giá hối đoái phát sinh trong kỳ; Lỗ tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ tại thời điểm kết thúc kỳ kế toán;

- Số trích lập dự phòng giảm giá chứng khoán kinh doanh, dự phòng tổn thất đầu tư vào đơn vị khác (đầu tư vào công ty con, công ty liên doanh, liên kết; đầu tư khác; đầu tư nắm giữ đến ngày đáo hạn) (chênh lệch giữa số dự phòng phải lập kỳ này lớn hơn số dự phòng đã trích lập kỳ trước chưa sử dụng hết);

- Các khoản chi phí mua chứng khoán kinh doanh, chi phí chuyển nhượng các khoản đầu tư tài chính.

Bên Có:

- Hoàn nhập dự phòng giảm giá chứng khoán kinh doanh, dự phòng tổn thất đầu tư vào đơn vị khác (chênh lệch giữa số dự phòng phải lập kỳ này nhỏ hơn số dự phòng đã trích lập kỳ trước chưa sử dụng hết);

- Các khoản được ghi giảm chi phí tài chính;

- Tại thời điểm kết thúc kỳ kế toán, kết chuyển toàn bộ chi phí tài chính phát sinh trong kỳ sang Tài khoản 911 để xác định kết quả hoạt động kinh doanh.

Tài khoản 635 không có số dư cuối kỳ.

5. Hướng dẫn hạch toán chi phí tài chính 635 theo TT 99

5.1. Chi phí liên quan đến hoạt động tài chính

Khi phát sinh chi phí liên quan đến hoạt động mua chứng khoán kinh doanh, bán các khoản đầu tư tài chính, cho vay vốn, mua bán ngoại tệ…, ghi:

Nợ TK 635 – Chi phí tài chính

Có các TK 111, 112, 141,…

5.2. Bán chứng khoán kinh doanh, thanh lý nhượng bán các khoản đầu tư

Khi bán chứng khoán kinh doanh, thanh lý nhượng bán các khoản đầu tư vào công ty con, công ty liên doanh, liên kết phát sinh lỗ, ghi:

Nợ các TK 111, 112,…

Nợ TK 229 – Dự phòng tổn thất tài sản (khoản dự phòng đã trích lập để bù đắp số tổn thất) (nếu có)

Nợ TK 635 – Chi phí tài chính (số lỗ)

Có các TK 121, 221, 222, 228 (giá trị ghi sổ).

Việc hoàn nhập các khoản dự phòng đã trích lập đối với các khoản đầu tư có thể được ghi nhận ngay cho từng giao dịch tại thời điểm bán khoản đầu tư hoặc khi xác định số trích lập dự phòng tổn thất khoản đầu tư vào cuối mỗi kỳ kế toán nhưng phải nhất quán theo quy định của Chuẩn mực kế toán Việt Nam.

5.3. Khi nhận lại vốn góp

Khi nhận lại vốn góp vào công ty con, công ty liên doanh, liên kết, đầu tư khác mà giá trị hợp lý hoặc giá thỏa thuận do các bên thống nhất đánh giá tài sản được chia nhỏ hơn giá trị vốn góp, ghi:

Nợ các TK 111, 112, 152, 156, 211,… (giá trị hợp lý tài sản được chia)

Nợ TK 229 – Dự phòng tổn thất tài sản (khoản dự phòng đã trích lập để bù đắp số tổn thất) (nếu có)

Nợ TK 635 – Chi phí tài chính (số lỗ)

Có các TK 221, 222,…

Việc hoàn nhập các khoản dự phòng đã trích lập đối với các khoản đầu tư có thể được ghi nhận ngay cho từng giao dịch tại thời điểm thu hồi hoặc khi xác định số trích lập dự phòng tổn thất khoản đầu tư vào cuối mỗi kỳ kế toán nhưng phải nhất quán theo quy định của Chuẩn mực kế toán Việt Nam.

5.4. Hoán đổi cổ phiếu

Trường hợp doanh nghiệp bán khoản đầu tư vào cổ phiếu của doanh nghiệp khác dưới hình thức hoán đổi cổ phiếu, doanh nghiệp phải xác định giá trị hợp lý của cổ phiếu nhận về tại thời điểm hoán đổi. Phần chênh lệch (nếu có) giữa giá trị hợp lý của cổ phiếu nhận về nhỏ hơn giá trị ghi sổ của cổ phiếu mang đi hoán đổi được ghi nhận là chi phí tài chính, ghi:

Nợ các TK 121, 221, 222, 228 (giá trị hợp lý cổ phiếu nhận về)

Nợ TK 635 – Chi phí tài chính (phần chênh lệch giữa giá trị hợp lý của cổ phiếu nhận về thấp hơn giá trị ghi sổ của cổ phiếu mang đi hoán đổi)

Có các TK 121, 221, 222, 228 (giá trị ghi sổ cổ phiếu mang hoán đổi).

5.5. Trích lập và hoàn nhập dự phòng

Kế toán dự phòng giảm giá chứng khoán kinh doanh và dự phòng tổn thất đầu tư vào đơn vị khác tại thời điểm kết thúc kỳ kế toán:

– Trường hợp số dự phòng phải lập kỳ này lớn hơn số dự phòng đã lập kỳ trước chưa sử dụng hết, doanh nghiệp trích lập bổ sung phần chênh lệch, ghi:

Nợ TK 635 – Chi phí tài chính

Có TK 229 – Dự phòng tổn thất tài sản (2291, 2292).

– Trường hợp số dự phòng phải lập kỳ này nhỏ hơn số dự phòng đã lập kỳ trước chưa sử dụng hết, doanh nghiệp hoàn nhập phần chênh lệch, ghi:

Nợ TK 229 – Dự phòng tổn thất tài sản (2291, 2292)

Có TK 635 – Chi phí tài chính.

5.6. Chiết khấu thanh toán cho người mua

Khoản chiết khấu thanh toán cho người mua hàng hóa, dịch vụ được hưởng do thanh toán trước hạn theo thỏa thuận khi mua, bán hàng, ghi:

Nợ TK 635 – Chi phí tài chính

Có các TK 131, 111, 112,….

5.7. Chi phí vay không được vốn hóa

Chi phí liên quan trực tiếp đến khoản vay (ngoài lãi vay phải trả), như chi phí kiểm toán, thẩm định hồ sơ vay vốn, chi phí thu xếp khoản vay,… nếu không được vốn hóa mà được tính vào chi phí tài chính:

– Khi phát sinh các khoản chi phí, ghi:

Nợ TK 341 – Vay và nợ thuê tài chính (3411)

Có các TK 111, 112, 331,…

– Khi phân bổ chi phí vay, ghi:

Nợ TK 635 – Chi phí tài chính

Có TK 341 – Vay và nợ thuê tài chính (3411).

5.8. Ghi nhận lãi vay phải trả

Doanh nghiệp phản ánh lãi tiền vay định kỳ phải trả, ghi:

Nợ TK 635 – Chi phí tài chính

Có các TK 111, 112, 335,….

5.9. Thanh toán định kỳ tiền lãi thuê của TSCĐ thuê tài chính

Trường hợp doanh nghiệp thanh toán định kỳ tiền lãi thuê của TSCĐ thuê tài chính, khi bên thuê nhận được hóa đơn thanh toán của bên cho thuê, ghi:

Nợ TK 635 – Chi phí tài chính (tiền lãi thuê trả từng kỳ)

Có các TK 111, 112,….

5.10. Mua vật tư, hàng hóa, TSCĐ theo phương thức trả chậm, trả góp

Khi mua vật tư, hàng hóa, TSCĐ theo phương thức trả chậm, trả góp về sử dụng ngay cho hoạt động SXKD, ghi:

Nợ các TK 152, 153, 156, 211, 213 (theo giá mua trả tiền ngay)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 331,…

– Định kỳ, phản ánh phải trả khoản lãi trả chậm, trả góp cho người bán từng kỳ, ghi:

Nợ TK 635 – Chi phí tài chính

Có TK 331 – Phải trả cho người bán.

– Định kỳ, khi trả tiền cho người bán bao gồm cả nợ gốc và tiền lãi trả chậm, trả góp, ghi:

Nợ TK 331 – Phải trả cho người bán

Có các TK 111, 112.

Đồng thời doanh nghiệp mở sổ theo dõi chi tiết về tình hình tăng, giảm lãi trả chậm, trả góp khi mua tài sản.

5.11. Hợp đồng mua bán lại trái phiếu (repo)

Đối với trường hợp bán trái phiếu Chính phủ theo hợp đồng mua bán lại (repo), khi thực hiện phân bổ số chênh lệch giữa giá bán và giá mua lại trái phiếu Chính phủ của hợp đồng mua bán lại trái phiếu Chính phủ vào chi phí định kỳ theo thời gian của hợp đồng, ghi:

Nợ TK 635 – Chi phí tài chính

Có TK 171 – Giao dịch mua, bán lại trái phiếu Chính phủ.

5.12. Cổ tức ưu đãi ghi nhận chi phí tài chính

Trường hợp cổ phiếu ưu đãi được phân loại là nợ phải trả, doanh nghiệp phải trả cổ tức theo một tỷ lệ/mức nhất định mà không phụ thuộc vào kết quả kinh doanh trong kỳ là lãi hay lỗ, khoản cổ tức ưu đãi đó về bản chất là khoản lãi vay và phải được ghi nhận vào chi phí tài chính, ghi:

Nợ TK 635 – Chi phí tài chính

Có TK 332 – Phải trả cổ tức, lợi nhuận.

5.13. Kết chuyển chi phí tài chính cuối kỳ

Cuối kỳ, kết chuyển toàn bộ chi phí tài chính phát sinh trong kỳ sang Tài khoản 911 để xác định kết quả kinh doanh, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 635 – Chi phí tài chính.

6. Một số lưu ý khi hạch toán TK 635 theo Thông tư 99/2025

Khi thực hiện hạch toán Tài khoản 635 – Chi phí tài chính, kế toán doanh nghiệp cần đặc biệt lưu ý các điểm sau để đảm bảo tuân thủ đúng quy định tại Thông tư 99/2025/TT-BTC:

- Không hạch toán chi phí không mang bản chất tài chính: Các chi phí như chi phí sản xuất, bán hàng, quản lý doanh nghiệp, đầu tư xây dựng cơ bản, hoặc đã được chi trả từ nguồn kinh phí khác không được ghi nhận vào TK 635.

- Phải ghi nhận chi phí theo bản chất, không theo hình thức: Các khoản như chiết khấu thanh toán cho người mua, lãi vay định kỳ, lãi thuê tài chính, cổ tức ưu đãi (nếu cổ phiếu ưu đãi được phân loại là nợ phải trả) phải được xác định là chi phí tài chính và hạch toán đúng vào TK 635.

- Trích lập và hoàn nhập dự phòng cần nhất quán: Việc xử lý dự phòng tổn thất đầu tư phải được thực hiện nhất quán tại thời điểm giao dịch hoặc cuối kỳ kế toán, đảm bảo đúng chuẩn mực kế toán Việt Nam.

- Chi phí vay không được vốn hóa phải theo dõi riêng biệt: Các khoản chi phí liên quan đến vay vốn nhưng không đủ điều kiện vốn hóa phải hạch toán vào TK 341, sau đó phân bổ định kỳ vào TK 635.

- Chi phí mua chứng khoán kinh doanh phải hạch toán ngay trong kỳ: Thông tư 99 yêu cầu chi phí giao dịch, phí môi giới khi mua chứng khoán không được vốn hóa mà phải ghi nhận trực tiếp vào TK 635 tại thời điểm phát sinh.

- Phải mở sổ chi tiết cho các khoản trả chậm, repo, đầu tư tài chính: Đặc biệt với giao dịch mua tài sản trả góp hoặc hợp đồng repo trái phiếu Chính phủ, cần theo dõi chi tiết phần lãi, gốc và tiến độ phân bổ chi phí tài chính.

- Cuối kỳ phải kết chuyển toàn bộ chi phí tài chính: Tài khoản 635 không có số dư cuối kỳ; toàn bộ chi phí phát sinh phải được kết chuyển sang TK 911 – Xác định kết quả kinh doanh.

Kết luận

Việc hiểu và áp dụng đúng quy định về tài khoản 635 theo Thông tư 99 là yếu tố then chốt giúp doanh nghiệp phản ánh trung thực chi phí tài chính, kiểm soát hiệu quả hoạt động đầu tư và vay vốn. Đặc biệt, các thay đổi về thời điểm ghi nhận chi phí chứng khoán kinh doanh yêu cầu kế toán phải cập nhật kịp thời để tránh sai sót về số liệu.

Để hỗ trợ kế toán trong việc ghi nhận, phân loại và kiểm soát chi phí tài chính theo chuẩn mực mới, doanh nghiệp nên cân nhắc ứng dụng phần mềm kế toán online MISA AMIS – giải pháp toàn diện giúp tối ưu quy trình kế toán – tài chính trong thời đại số.

Một số tính năng nổi bật của phần mềm kế toán online MISA AMIS:

- Tự động cập nhật biểu thuế, định khoản và mẫu báo cáo theo quy định hiện hành;

- Quản lý đa chi nhánh, đa kho, đa tài khoản ngân hàng trên cùng một hệ thống;

- Đồng bộ dữ liệu tức thời, truy cập mọi lúc, mọi nơi trên nền tảng cloud;

- Tích hợp trí tuệ nhân tạo (AI) giúp tự động phát hiện sai sót chứng từ, cảnh báo bất thường chi phí;

- Trợ lý ảo AVA hỗ trợ kế toán tra cứu nghiệp vụ, nhắc việc và cảnh báo các thời điểm kê khai, nộp báo cáo quan trọng.

Việc kết hợp đúng quy định kế toán với công nghệ hiện đại sẽ giúp doanh nghiệp vận hành tài chính minh bạch, hiệu quả và tiết kiệm nguồn lực lâu dài.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/