Tài khoản 632 theo Thông tư 99 là tài khoản dùng để phản ánh toàn bộ chi phí thực tế liên quan đến sản phẩm, hàng hóa, dịch vụ đã tiêu thụ trong kỳ. Việc ghi nhận và xử lý đúng TK 632 có vai trò quan trọng trong việc xác định lợi nhuận gộp và kết quả kinh doanh. Bài viết dưới đây MISA AMIS sẽ giúp kế toán hiểu rõ các nguyên tắc, cách hạch toán và những điểm cần lưu ý khi sử dụng tài khoản này.

1. Tài khoản 632 theo Thông tư 99 là tài khoản gì?

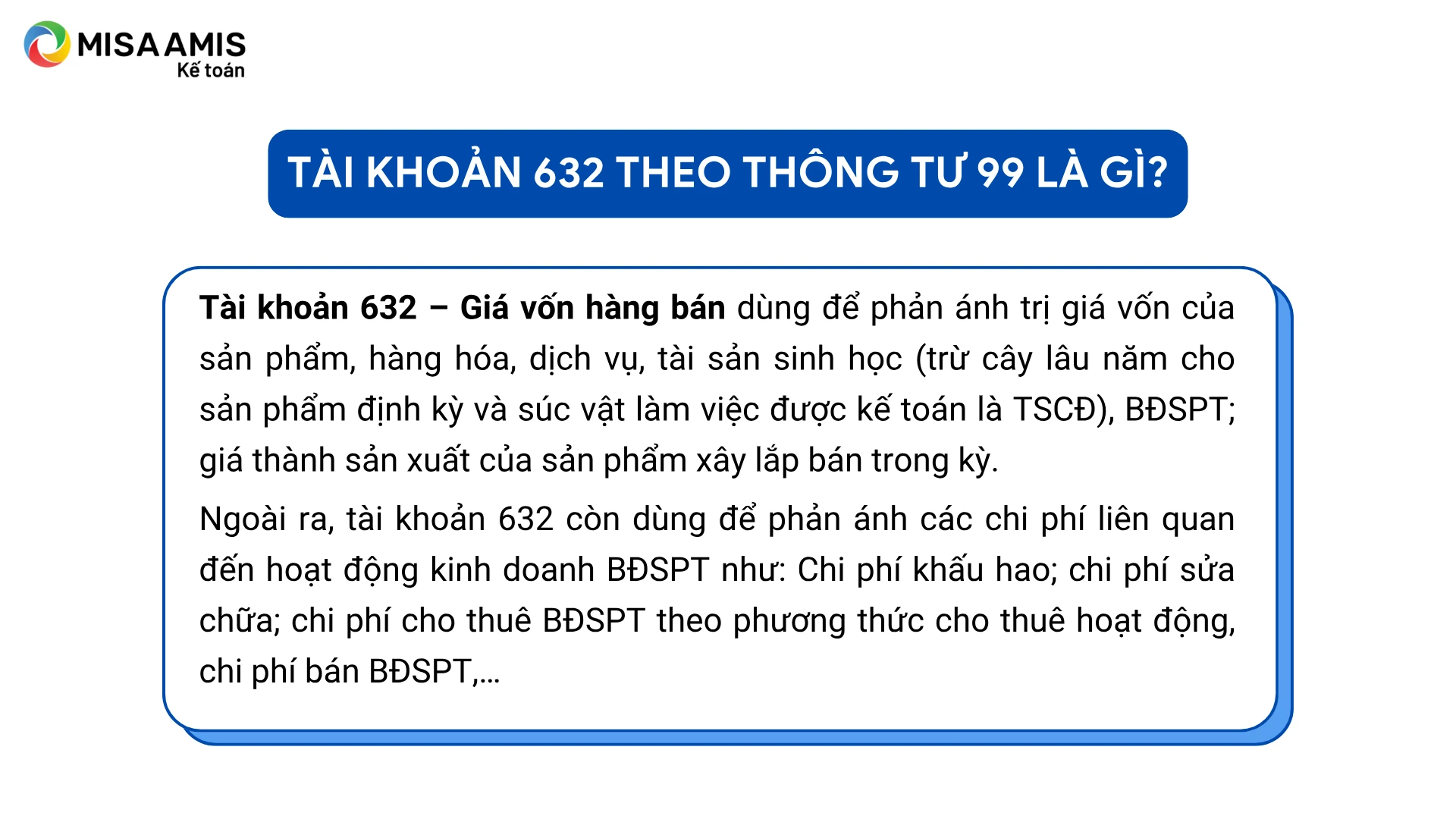

Theo quy định tại Thông tư 99/2025/TT-BTC, Tài khoản 632 – Giá vốn hàng bán là tài khoản dùng để phản ánh trị giá vốn của sản phẩm, hàng hóa, dịch vụ, bất động sản đầu tư và đặc biệt bổ sung thêm tài sản sinh học (trừ cây lâu năm cho sản phẩm định kỳ và súc vật làm việc được kế toán là TSCĐ) được bán trong kỳ.

So với quy định cũ tại Thông tư 200/2014/TT-BTC, định nghĩa TK 632 tại Thông tư 99/2025 đã có sự mở rộng quan trọng để tiệm cận với chuẩn mực quốc tế (IFRS), cụ thể:

- Bổ sung “Tài sản sinh học”: Giá vốn không chỉ bao gồm hàng hóa thông thường mà còn bao gồm giá trị của tài sản sinh học (trừ các loại cây lâu năm hoặc súc vật làm việc được kế toán là TSCĐ) khi xuất bán.

- Ghi nhận dự phòng rủi ro hợp đồng: Quy định rõ việc khoản dự phòng cho các hợp đồng có rủi ro lớn liên quan đến bán hàng tồn kho sẽ được ghi nhận trực tiếp vào giá vốn hàng bán.

2. Nguyên tắc kế toán của tài khoản 632 theo TT 99

Doanh nghiệp cần nắm rõ các nguyên tắc kế toán sau để ghi nhận chi phí chính xác Tài khoản 632 – Giá vốn hàng bán theo quy định tại Thông tư 99/2025/TT-BTC:

- Tài khoản 632 được sử dụng để phản ánh trị giá vốn của hàng hóa, sản phẩm, dịch vụ, tài sản sinh học (ngoại trừ cây lâu năm cho sản phẩm định kỳ và súc vật làm việc được ghi nhận là tài sản cố định), BĐSPT, cũng như giá thành sản xuất của công trình, sản phẩm xây lắp đã bàn giao trong kỳ. Đồng thời, TK này cũng dùng để phản ánh các chi phí liên quan đến hoạt động kinh doanh bất động sản để bán, bao gồm chi phí khấu hao, sửa chữa, chi phí bán hàng, chi phí cho thuê bất động sản theo hình thức cho thuê hoạt động,…

- Khoản dự phòng giảm giá hàng tồn kho được tính vào giá vốn hàng bán trên cơ sở số lượng hàng tồn kho và phần chênh lệch giữa giá trị thuần có thể thực hiện được nhỏ hơn giá gốc hàng tồn kho. Khi xác định khối lượng hàng tồn kho bị giảm giá cần phải trích lập dự phòng, doanh nghiệp phải loại trừ khối lượng hàng tồn kho đã ký được hợp đồng tiêu thụ (có giá trị thuần có thể thực hiện được không thấp hơn giá trị ghi sổ) nhưng chưa chuyển giao cho khách hàng nếu có bằng chứng chắc chắn về việc khách hàng sẽ không từ bỏ thực hiện hợp đồng.

- Khoản dự phòng hợp đồng có rủi ro lớn liên quan đến bán hàng tồn kho được ghi nhận vào giá vốn hàng bán.

- Giá trị hàng tồn kho bị hao hụt, mất mát trong kỳ, sau khi trừ đi các khoản được bồi thường (nếu có), phải được ghi nhận ngay vào giá vốn hàng bán.

- Các khoản chi phí nguyên vật liệu trực tiếp tiêu hao vượt mức bình thường, chi phí nhân công trực tiếp, hoặc chi phí sản xuất chung cố định không được phân bổ vào giá thành sản phẩm, dịch vụ sản xuất, doanh nghiệp phải ghi nhận ngay vào giá vốn hàng bán (sau khi trừ đi các khoản bồi thường, nếu có) kể cả khi sản phẩm, dịch vụ chưa được xác định là tiêu thụ.

- Các khoản thuế như thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường đã tính vào giá trị hàng hóa mua vào nếu khi xuất bán hàng hóa mà các khoản thuế đó được hoàn lại thì được ghi giảm giá vốn hàng bán.

- Các khoản chi phí không được coi là chi phí tính thuế TNDN theo quy định của Luật thuế nhưng có đầy đủ hóa đơn chứng từ và đã hạch toán đúng theo Chế độ kế toán thì không được ghi giảm chi phí kế toán mà chỉ điều chỉnh trong quyết toán thuế TNDN để làm tăng số thuế TNDN phải nộp.

3. Kết cấu và nội dung phản ánh của tài khoản 632 theo TT 99

3.1. Đối với hoạt động sản xuất, kinh doanh.

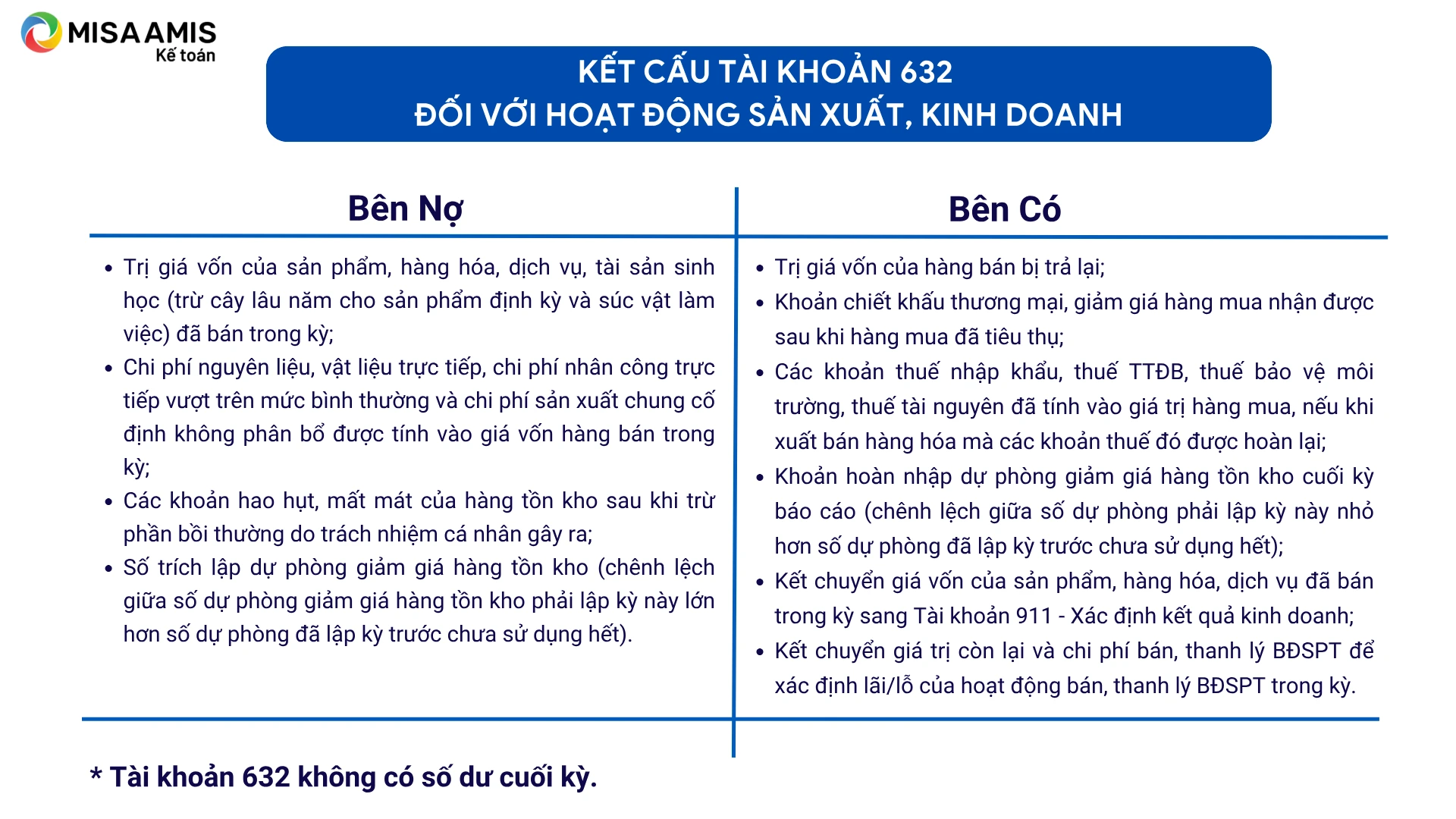

Bên Nợ:

- Trị giá vốn của sản phẩm, hàng hóa, dịch vụ, tài sản sinh học (trừ cây lâu năm cho sản phẩm định kỳ và súc vật làm việc) đã bán trong kỳ;

- Chi phí nguyên liệu, vật liệu trực tiếp, chi phí nhân công trực tiếp vượt trên mức bình thường và chi phí sản xuất chung cố định không phân bổ được tính vào giá vốn hàng bán trong kỳ;

- Các khoản hao hụt, mất mát của hàng tồn kho sau khi trừ phần bồi thường do trách nhiệm cá nhân gây ra;

- Số trích lập dự phòng giảm giá hàng tồn kho (chênh lệch giữa số dự phòng giảm giá hàng tồn kho phải lập kỳ này lớn hơn số dự phòng đã lập kỳ trước chưa sử dụng hết).

Bên Có:

- Trị giá vốn của hàng bán bị trả lại;

- Khoản chiết khấu thương mại, giảm giá hàng mua nhận được sau khi hàng mua đã tiêu thụ;

- Các khoản thuế nhập khẩu, thuế TTĐB, thuế bảo vệ môi trường, thuế tài nguyên đã tính vào giá trị hàng mua, nếu khi xuất bán hàng hóa mà các khoản thuế đó được hoàn lại;

- Khoản hoàn nhập dự phòng giảm giá hàng tồn kho cuối kỳ báo cáo (chênh lệch giữa số dự phòng phải lập kỳ này nhỏ hơn số dự phòng đã lập kỳ trước chưa sử dụng hết);

- Kết chuyển giá vốn của sản phẩm, hàng hóa, dịch vụ đã bán trong kỳ sang Tài khoản 911 – Xác định kết quả kinh doanh;

- Kết chuyển giá trị còn lại và chi phí bán, thanh lý BĐSPT để xác định lãi/lỗ của hoạt động bán, thanh lý BĐSPT trong kỳ.

Tài khoản 632 không có số dư cuối kỳ.

Doanh nghiệp có thể mở thêm các tài khoản chi tiết giá vốn hàng bán cho phù hợp với đặc điểm hoạt động sản xuất, kinh doanh và yêu cầu quản lý của đơn vị mình (như: giá vốn hàng hóa, sản phẩm, dịch vụ, BĐSPT,…).

3.2. Đối với hoạt động kinh doanh BĐSPT, phản ánh:

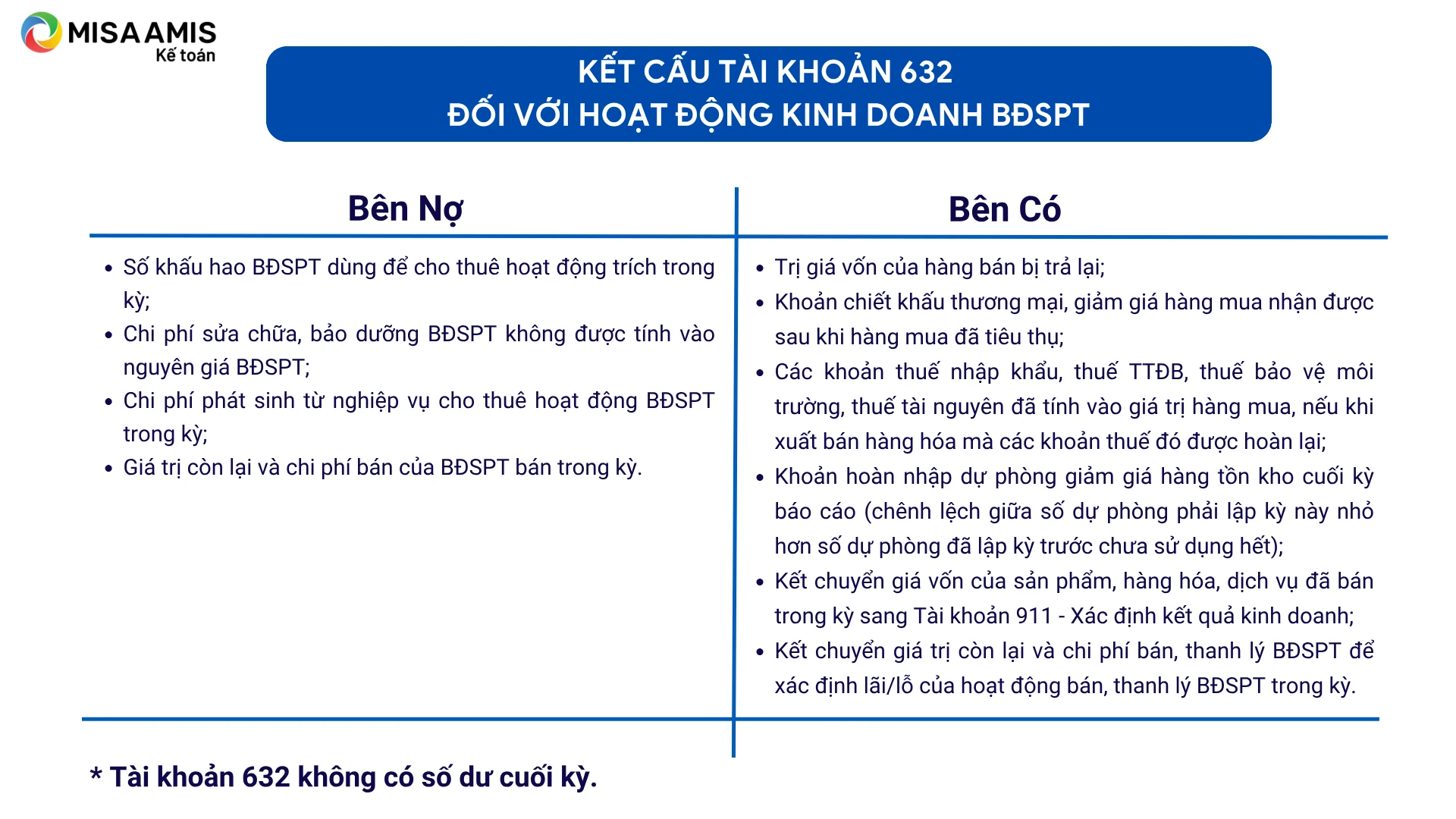

Bên Nợ:

- Số khấu hao BĐSPT dùng để cho thuê hoạt động trích trong kỳ;

- Chi phí sửa chữa, bảo dưỡng BĐSPT không được tính vào nguyên giá BĐSPT;

- Chi phí phát sinh từ nghiệp vụ cho thuê hoạt động BĐSPT trong kỳ;

- Giá trị còn lại và chi phí bán của BĐSPT bán trong kỳ.

Bên Có:

- Trị giá vốn của hàng bán bị trả lại;

- Khoản chiết khấu thương mại, giảm giá hàng mua nhận được sau khi hàng mua đã tiêu thụ;

- Các khoản thuế nhập khẩu, thuế TTĐB, thuế bảo vệ môi trường, thuế tài nguyên đã tính vào giá trị hàng mua, nếu khi xuất bán hàng hóa mà các khoản thuế đó được hoàn lại;

- Khoản hoàn nhập dự phòng giảm giá hàng tồn kho cuối kỳ báo cáo (chênh lệch giữa số dự phòng phải lập kỳ này nhỏ hơn số dự phòng đã lập kỳ trước chưa sử dụng hết);

- Kết chuyển giá vốn của sản phẩm, hàng hóa, dịch vụ đã bán trong kỳ sang Tài khoản 911 – Xác định kết quả kinh doanh;

- Kết chuyển giá trị còn lại và chi phí bán, thanh lý BĐSPT để xác định lãi/lỗ của hoạt động bán, thanh lý BĐSPT trong kỳ.

Tài khoản 632 không có số dư cuối kỳ.

Doanh nghiệp có thể mở thêm các tài khoản chi tiết giá vốn hàng bán cho phù hợp với đặc điểm hoạt động sản xuất, kinh doanh và yêu cầu quản lý của đơn vị mình (như: giá vốn hàng hóa, sản phẩm, dịch vụ, BĐSPT,…).

4. Cách hạch toán tài khoản 632 – Giá vốn hàng bán

a) Ghi nhận giá vốn hàng bán khi tiêu thụ sản phẩm, hàng hóa, dịch vụ

Khi xuất bán các sản phẩm, hàng hóa, tài sản sinh học, dịch vụ hoàn thành được xác định là đã bán trong kỳ (kể cả sản phẩm, hàng hóa, dịch vụ tặng kèm), ghi:

Nợ TK 632 – Giá vốn hàng bán

Có các TK 154, 155, 156, 157, 215,…

b) Phản ánh các khoản chi phí được hạch toán trực tiếp vào giá vốn hàng bán

– Trường hợp mức sản phẩm thực tế sản xuất ra thấp hơn công suất bình thường thì doanh nghiệp phải tính và xác định chi phí sản xuất chung cố định phân bổ vào chi phí chế biến cho một đơn vị sản phẩm theo mức công suất bình thường. Khoản chi phí sản xuất chung cố định không phân bổ (không được tính vào giá thành sản xuất của sản phẩm phần chênh lệch giữa tổng số chi phí sản xuất chung cố định thực tế phát sinh lớn hơn chi phí sản xuất chung cố định tính vào giá thành sản xuất sản phẩm) được ghi nhận vào giá vốn hàng bán trong kỳ, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 627 – Chi phí sản xuất chung.

– Phản ánh khoản hao hụt, mất mát của hàng tồn kho sau khi trừ (-) phần bồi thường do trách nhiệm cá nhân gây ra theo quyết định xử lý của cấp có thẩm quyền được tính vào giá vốn hàng bán, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có các TK 152, 153, 156, 138 (1381),…

c) Hạch toán khoản trích lập hoặc hoàn nhập dự phòng giảm giá hàng tồn kho

– Trường hợp số dự phòng giảm giá hàng tồn kho phải lập kỳ này lớn hơn số đã lập kỳ trước chưa sử dụng hết, doanh nghiệp trích lập bổ sung phần chênh lệch, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 229 – Dự phòng tổn thất tài sản (2294).

– Trường hợp số dự phòng giảm giá hàng tồn kho phải lập kỳ này nhỏ hơn số đã lập kỳ trước chưa sử dụng hết, doanh nghiệp hoàn nhập phần chênh lệch, ghi:

Nợ TK 229 – Dự phòng tổn thất tài sản (2294)

Có TK 632 – Giá vốn hàng bán.

d) Khi trích lập dự phòng cho các hợp đồng có rủi ro lớn liên quan đến hàng tồn kho, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 352 – Dự phòng phải trả.

đ) Các nghiệp vụ kinh tế liên quan đến hoạt động kinh doanh BĐSPT:

– Định kỳ tính, trích khấu hao BĐSPT đang cho thuê hoạt động, ghi:

Nợ TK 632 – Giá vốn hàng bán (chi tiết chi phí kinh doanh BĐSPT)

Có TK 2147 – Hao mòn BĐSPT.

– Khi phát sinh chi phí liên quan đến BĐSPT sau ghi nhận ban đầu nếu không thoả mãn điều kiện ghi tăng giá trị BĐSPT, ghi:

Nợ TK 632 – Giá vốn hàng bán (chi phí sửa chữa, bảo dưỡng thường xuyên)

Nợ TK 242 – Chi phí chờ phân bổ (chi phí sửa chữa, bảo dưỡng định kỳ)

Có các TK 111, 112, 152, 153, 334,….

– Định kỳ, phân bổ chi phí sửa chữa, bảo dưỡng định kỳ BĐSPT, ghi:

Nợ TK 632 – Giá vốn hàng bán (chi tiết chi phí kinh doanh BĐSPT)

Có TK 242 – Chi phí chờ phân bổ.

– Các chi phí liên quan đến cho thuê hoạt động BĐSPT, ghi:

Nợ TK 632 – Giá vốn hàng bán (chi tiết chi phí kinh doanh BĐSPT)

Có các TK 111, 112, 331, 334,….

– Kế toán giảm nguyên giá và giá trị hao mòn của BĐSPT (nếu có) do bán, thanh lý, ghi:

Nợ TK 2147 – Hao mòn BĐSPT (giá trị hao mòn lũy kế BĐSPT)

Nợ TK 632 – Giá vốn hàng bán (giá trị còn lại của BĐSPT)

Có TK 217 – Bất động sản đầu tư (nguyên giá).

– Các chi phí bán BĐSPT phát sinh, ghi:

Nợ TK 632 – Giá vốn hàng bán (chi tiết chi phí kinh doanh BĐSPT)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 331,….

– Kế toán bán, thanh lý bất động sản đầu tư xem hướng dẫn tại Tài khoản 217 – Bất động sản đầu tư.

e) Sản phẩm sản xuất chuyển thành TSCĐ

Trường hợp dùng sản phẩm do doanh nghiệp sản xuất ra chuyển thành TSCĐ để sử dụng, ghi:

Nợ TK 211 – TSCĐ hữu hình

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang

Có TK 3331 – Thuế giá trị gia tăng phải nộp (nếu có).

g) Hàng bán bị trả lại nhập kho, ghi:

Nợ các TK 155,156

Có TK 632 – Giá vốn hàng bán.

h) Phân bổ chiết khấu thương mại hoặc giảm giá hàng bán

Trường hợp khoản chiết khấu thương mại hoặc giảm giá hàng bán nhận được sau khi mua hàng, doanh nghiệp phải căn cứ vào tình hình biến động của hàng tồn kho để phân bổ số chiết khấu thương mại, giảm giá hàng bán được hưởng dựa trên số hàng tồn kho chưa tiêu thụ, số đã xuất dùng cho hoạt động đầu tư xây dựng hoặc đã xác định là tiêu thụ trong kỳ:

Nợ các TK 111, 112, 331,…

Có các TK 152, 153, 154, 155, 156 (giá trị khoản CKTM, GGHB của số hàng tồn kho chưa tiêu thụ trong kỳ)

Có TK 241 – Xây dựng cơ bản dở dang (giá trị khoản CKTM, GGHB của số hàng tồn kho đã xuất dùng cho hoạt động đầu tư xây dựng)

Có TK 632 – Giá vốn hàng bán (giá trị khoản CKTM, GGHB của số hàng tồn kho đã tiêu thụ trong kỳ).

i) Kết chuyển giá vốn hàng bán để xác định kết quả kinh doanh

Kết chuyển giá vốn hàng bán của các sản phẩm, hàng hóa, BĐSPT, dịch vụ được xác định là đã bán trong kỳ vào bên Nợ Tài khoản 911 – Xác định kết quả kinh doanh, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 632 – Giá vốn hàng bán.

5. Các câu hỏi thường gặp hạch toán tài khoản 632

1. Doanh thu chưa ghi nhận, có được ghi giá vốn vào TK 632 không?

Tài khoản 632 chỉ phản ánh giá vốn của sản phẩm, hàng hóa, dịch vụ, bất động sản đầu tư… đã được xác định là tiêu thụ trong kỳ. Trường hợp hàng hóa mới xuất kho nhưng chưa đủ điều kiện ghi nhận doanh thu (ví dụ: chưa chuyển quyền sở hữu, chưa hoàn tất nghĩa vụ cung cấp…), thì không được ghi nhận giá vốn vào TK 632, mà vẫn để tại các tài khoản hàng tồn kho như 155, 156, hoặc chi phí dở dang 154.

2. Trường hợp sản xuất dưới công suất, phần chi phí cố định không phân bổ có được hạch toán vào TK 632 không?

Theo Thông tư 99, phần chi phí sản xuất chung cố định không phân bổ được (do sản lượng thấp hơn công suất bình thường) phải ghi nhận ngay vào TK 632 – Giá vốn hàng bán, không được phân bổ vào giá thành sản phẩm. Đây là quy định nhằm đảm bảo giá vốn phản ánh đúng hiệu quả sản xuất và không “thổi phồng” giá trị hàng tồn kho.

3. Dự phòng giảm giá hàng tồn kho có liên quan gì đến TK 632 không?

Khi trích lập hoặc hoàn nhập dự phòng giảm giá hàng tồn kho, kế toán phải ghi nhận ảnh hưởng vào TK 632. Cụ thể: nếu dự phòng trích lập kỳ này cao hơn kỳ trước, phần chênh lệch được ghi tăng chi phí (Nợ 632); nếu dự phòng cần lập thấp hơn kỳ trước, phần chênh lệch được hoàn nhập và ghi giảm chi phí (Có 632).

4. Hàng tồn kho bị mất mát, hư hỏng do nguyên nhân khách quan thì xử lý như thế nào trên TK 632?

Giá trị hàng tồn kho hao hụt, mất mát được xác định là không thể thu hồi, sau khi trừ các khoản bồi thường từ cá nhân, tổ chức gây ra (nếu có), sẽ được ghi nhận vào TK 632 – Giá vốn hàng bán. Đây là một trong những khoản chi phí kế toán được phép ghi nhận trực tiếp, ngay cả khi hàng hóa chưa tiêu thụ.

5. Khi doanh nghiệp nhận được khoản chiết khấu thương mại hoặc giảm giá hàng bán sau khi đã tiêu thụ, có được điều chỉnh TK 632 không?

Phần chiết khấu thương mại hoặc giảm giá hàng bán được hưởng, nếu liên quan đến hàng tồn kho đã tiêu thụ, sẽ được ghi giảm TK 632. Trong khi đó, phần liên quan đến hàng tồn kho chưa tiêu thụ thì sẽ được ghi giảm giá gốc của hàng tồn kho trên các TK 152, 153, 155, 156; nếu liên quan đến hoạt động đầu tư thì ghi giảm TK 241.

6. Doanh nghiệp cho thuê bất động sản đầu tư (BĐSPT), chi phí phát sinh có hạch toán vào TK 632 không?

Các chi phí liên quan đến hoạt động cho thuê bất động sản đầu tư theo hình thức cho thuê hoạt động như khấu hao, sửa chữa, bảo dưỡng định kỳ, chi phí bán BĐSPT,… đều được ghi nhận vào TK 632, với chi tiết theo chi phí kinh doanh BĐSPT.

7. Khi hàng bán bị trả lại, có cần điều chỉnh TK 632 không?

Trường hợp khách hàng trả lại hàng sau khi đã ghi nhận doanh thu và giá vốn, doanh nghiệp phải ghi tăng lại hàng tồn kho và giảm TK 632 tương ứng với giá vốn hàng trả lại.

8. Tài sản sinh học (cây trồng, vật nuôi) khi bán có hạch toán vào TK 632 không?

Đây là điểm mới của Thông tư 99/2025. Giá trị vốn của tài sản sinh học (trừ các loại cây lâu năm cho sản phẩm định kỳ và súc vật làm việc được kế toán là TSCĐ) khi xuất bán được hạch toán trực tiếp vào TK 632 để xác định kết quả kinh doanh, thay vì chỉ hạch toán chi phí sản xuất nông nghiệp như trước đây.

9. Dự phòng cho “Hợp đồng có rủi ro lớn” liên quan đến bán hàng tồn kho hạch toán vào đâu?

Theo quy định mới, khoản dự phòng phải trả cho các hợp đồng có rủi ro lớn (chi phí thực hiện hợp đồng cao hơn lợi ích kinh tế thu được) liên quan đến việc bán hàng tồn kho được ghi nhận ngay vào TK 632 – Giá vốn hàng bán (Nợ TK 632 / Có TK 352). Quy định này giúp phản ánh kịp thời các khoản lỗ dự kiến ngay khi phát sinh cam kết.

Kết luận

Việc hiểu và hạch toán đúng tài khoản 632 theo Thông tư 99 không chỉ giúp doanh nghiệp xác định chính xác giá vốn và lợi nhuận, mà còn đảm bảo tuân thủ đầy đủ các quy định kế toán – thuế hiện hành. Trong bối cảnh hoạt động tài chính ngày càng phức tạp, việc ứng dụng công nghệ vào công tác kế toán là xu hướng tất yếu giúp nâng cao hiệu quả và giảm thiểu rủi ro.

Phần mềm kế toán online MISA AMIS là lựa chọn hàng đầu cho doanh nghiệp hiện đại trong việc quản lý toàn diện chi phí, giá vốn và báo cáo tài chính. Phiên bản mới nhất mang đến nhiều tính năng ưu việt:

- Cập nhật đầy đủ các mẫu báo cáo tài chính, báo cáo thuế theo Thông tư 99/2025/TT-BTC.

- Kết nối liên thông với hóa đơn điện tử, ngân hàng, thuế điện tử, bảo hiểm xã hội.

- Quản lý chi phí, phân xưởng, sản phẩm dở dang theo đối tượng và định mức linh hoạt.

- AVA – Trợ lý ảo kế toán tự động kiểm tra định khoản, phát hiện sai sót, nhắc việc theo lịch trình.

- AI phân tích dữ liệu, đưa ra cảnh báo bất thường và gợi ý xử lý thông minh theo chuẩn mực kế toán.

Với phần mềm kế toán online MISA AMIS, doanh nghiệp có thể chủ động kiểm soát giá vốn – lợi nhuận một cách hiệu quả, minh bạch và chuẩn hóa theo đúng quy định của Thông tư 99.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/