Tài khoản 353 – Quỹ khen thưởng, phúc lợi là một trong những tài khoản quan trọng trong hệ thống kế toán doanh nghiệp, phản ánh hoạt động trích lập và sử dụng các quỹ nội bộ từ lợi nhuận sau thuế. Theo Thông tư 99/2025/TT-BTC, việc hạch toán tài khoản này cần tuân thủ chặt chẽ các nguyên tắc kế toán và quy định liên quan đến tài sản, phúc lợi và thưởng cho ban quản lý.

Bài viết sau sẽ giúp kế toán và doanh nghiệp nắm rõ cách ghi nhận, phân loại và kiểm soát tài khoản 353 một cách hiệu quả, phù hợp với chuẩn mực kế toán mới.

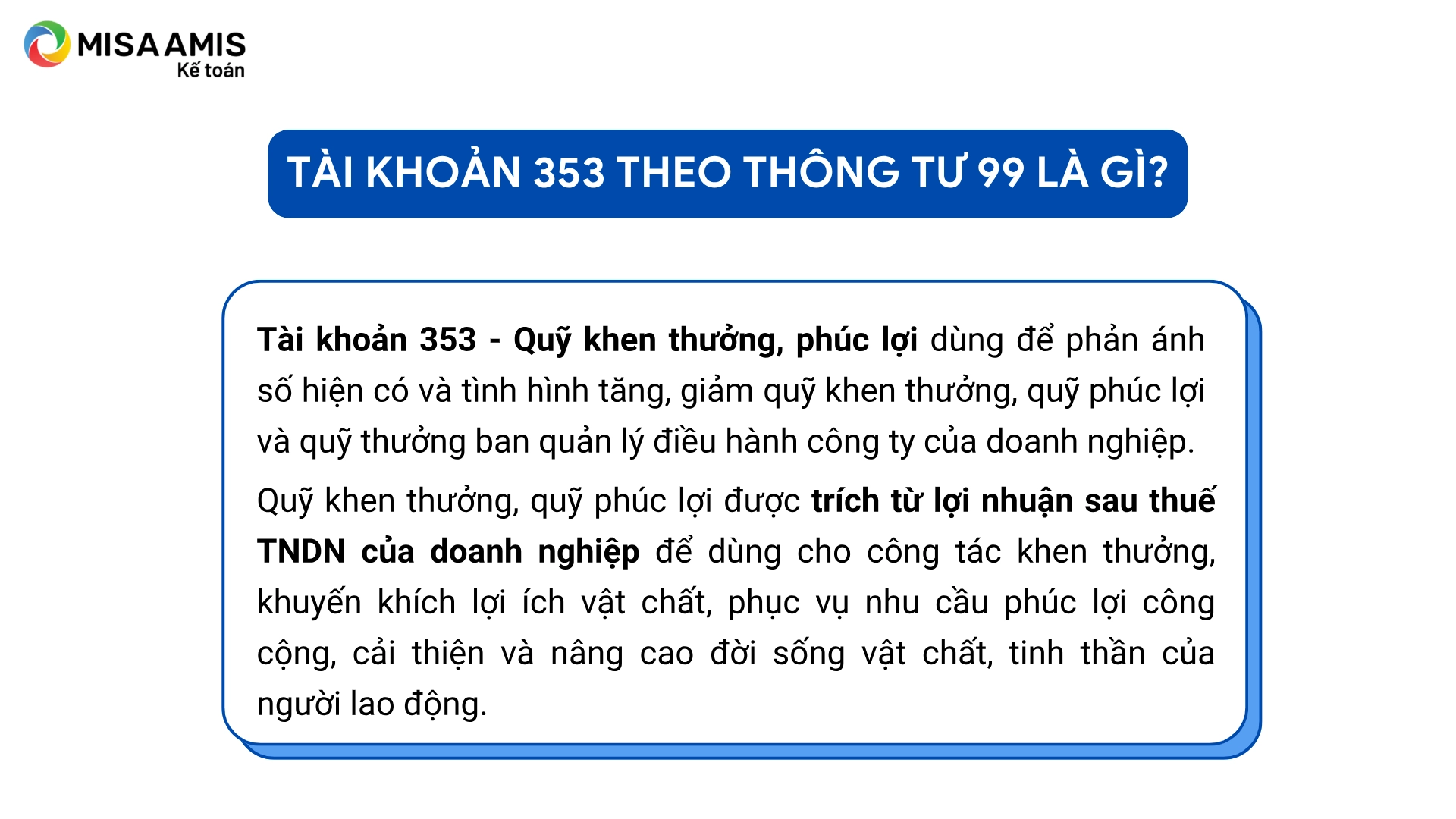

1. 353 là tài khoản gì?

Theo Thông tư 99/2025/TT-BTC, Tài khoản 353 – Quỹ khen thưởng, phúc lợi là tài khoản dùng để phản ánh số dư hiện có và tình hình tăng, giảm của các quỹ nội bộ được trích lập từ lợi nhuận sau thuế thu nhập doanh nghiệp (TNDN). Các quỹ này bao gồm quỹ khen thưởng, quỹ phúc lợi và quỹ thưởng dành cho ban quản lý điều hành công ty.

Quỹ khen thưởng, phúc lợi là nguồn tài chính do doanh nghiệp chủ động trích lập nhằm khen thưởng cá nhân, tập thể có thành tích và tổ chức các hoạt động nâng cao đời sống vật chất, tinh thần cho người lao động như: nghỉ mát, khám sức khỏe, hỗ trợ hiếu hỉ, hoặc cải thiện cơ sở vật chất phục vụ phúc lợi chung.

Việc hình thành và sử dụng các quỹ này không chỉ nhằm khuyến khích hiệu quả làm việc, giữ chân nhân sự mà còn thể hiện cam kết của doanh nghiệp đối với phúc lợi tập thể và phát triển bền vững.

2. Nguyên tắc kế toán tài khoản 353 theo Thông tư 99

Doanh nghiệp khi sử dụng Tài khoản 353 – Quỹ khen thưởng, phúc lợi cần tuân thủ một số nguyên tắc kế toán được quy định tại Thông tư 99/2025/TT-BTC như sau:

- Tài khoản này được sử dụng để phản ánh số dư hiện có và tình hình biến động tăng, giảm của quỹ khen thưởng, quỹ phúc lợi và quỹ thưởng ban quản lý điều hành công ty. Các quỹ này được hình thành từ lợi nhuận sau thuế thu nhập doanh nghiệp và được sử dụng cho mục đích khen thưởng, khuyến khích người lao động, phục vụ nhu cầu phúc lợi chung, cải thiện và nâng cao đời sống vật chất, tinh thần cho cán bộ công nhân viên.

- Việc trích lập, quản lý và sử dụng các quỹ nêu trên phải căn cứ theo cơ chế tài chính nội bộ của doanh nghiệp hoặc theo quy định pháp luật hiện hành, bảo đảm tính minh bạch và đúng mục đích sử dụng.

- Quỹ khen thưởng, quỹ phúc lợi, quỹ thưởng ban quản lý điều hành công ty phải được hạch toán chi tiết theo từng loại quỹ.

- Đối với tài sản cố định (TSCĐ) được đầu tư, mua sắm bằng quỹ phúc lợi và đưa vào sử dụng cho mục đích sản xuất, kinh doanh, doanh nghiệp phải ghi giảm quỹ phúc lợi đồng thời ghi tăng vốn đầu tư của chủ sở hữu.

- Trường hợp tài sản cố định được hình thành từ quỹ phúc lợi và sử dụng cho các hoạt động phúc lợi nội bộ, doanh nghiệp phải kết chuyển từ Quỹ phúc lợi (TK 3532) sang Quỹ phúc lợi đã hình thành TSCĐ (TK 3533). Những TSCĐ này không được trích khấu hao vào chi phí sản xuất, kinh doanh, mà thay vào đó, doanh nghiệp sẽ thực hiện tính hao mòn định kỳ (hàng tháng hoặc hàng năm) để ghi giảm Quỹ phúc lợi đã hình thành TSCĐ.

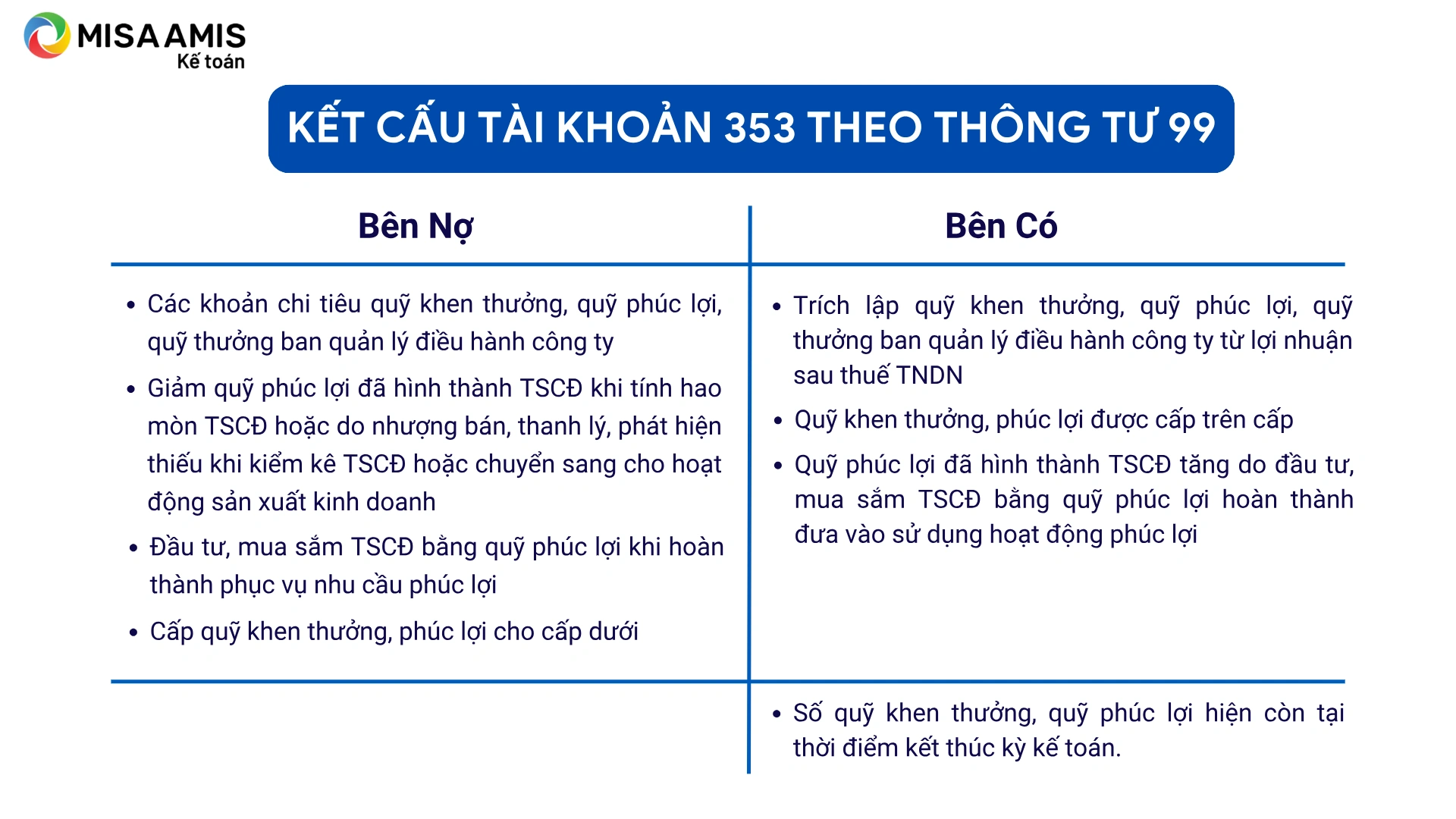

3. Kết cấu và nội dung phản ánh của tài khoản 353- Quỹ khen thưởng, phúc lợi

Để ghi nhận đầy đủ và chính xác tình hình trích lập, sử dụng các quỹ nội bộ, Tài khoản 353 được thiết kế với kết cấu rõ ràng, cho phép doanh nghiệp theo dõi riêng biệt từng loại quỹ. Cụ thể:

Tài khoản 353 – Quỹ khen thưởng, phúc lợi, có 4 tài khoản cấp 2:

- Tài khoản 3531 – Quỹ khen thưởng: Phản ánh số hiện có, tình hình trích lập và chi tiêu quỹ khen thưởng của doanh nghiệp.

- Tài khoản 3532 – Quỹ phúc lợi: Phản ánh số hiện có, tình hình trích lập và chi tiêu quỹ phúc lợi của doanh nghiệp.

- Tài khoản 3533 – Quỹ phúc lợi đã hình thành TSCĐ: Phản ánh số hiện có, tình hình tăng, giảm quỹ phúc lợi đã hình thành TSCĐ của doanh nghiệp.

- Tài khoản 3534 – Quỹ thưởng ban quản lý điều hành công ty: Phản ánh số hiện có, tình hình trích lập và chi tiêu Quỹ thưởng ban quản lý điều hành công ty.

4. Hướng dẫn hạch toán tài khoản 353 theo Thông tư 99

a) Trong năm khi tạm trích quỹ khen thưởng, phúc lợi, ghi:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Có TK 353 – Quỹ khen thưởng, phúc lợi (3531, 3532, 3534).

b) Cuối năm, xác định quỹ khen thưởng, phúc lợi được trích thêm, ghi:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Có TK 353 – Quỹ khen thưởng, phúc lợi (3531, 3532, 3534).

c) Trích quỹ khen thưởng để thưởng cho người lao động trong doanh nghiệp, ghi:

Nợ TK 353 – Quỹ khen thưởng, phúc lợi (3531)

Có TK 334 – Phải trả người lao động.

d) Dùng quỹ phúc lợi để chi trợ cấp khó khăn, chi cho người lao động nghỉ mát, chi cho phong trào văn hóa, văn nghệ quần chúng, ghi:

Nợ TK 353 – Quỹ khen thưởng, phúc lợi (3532)

Có các TK 111, 112,…

đ) Khi bán sản phẩm, hàng hóa trang trải bằng quỹ khen thưởng, phúc lợi, doanh nghiệp phản ánh doanh thu bán sản phẩm, hàng hóa, ghi:

Nợ TK 353 – Quỹ khen thưởng, phúc lợi (tổng giá thanh toán)

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331 – Thuế GTGT phải nộp (33311) (nếu có).

e) Khi doanh nghiệp cấp trên cấp quỹ khen thưởng, phúc lợi cho đơn vị cấp dưới, ghi:

– Tại doanh nghiệp cấp trên, ghi:

Nợ TK 353 – Quỹ khen thưởng, phúc lợi (3531, 3532, 3534)

Có các TK 111, 112,…

– Tại doanh nghiệp cấp dưới, ghi:

Nợ các TK 111, 112,…

Có TK 353 – Quỹ khen thưởng, phúc lợi (3531, 3532, 3534).

g) Dùng quỹ phúc lợi ủng hộ các vùng thiên tai, hỏa hoạn, chi từ thiện,… ghi:

Nợ TK 353 – Quỹ khen thưởng, phúc lợi (3532)

Có các TK 111, 112.

h) Khi đầu tư, mua sắm TSCĐ hoàn thành bằng quỹ phúc lợi đưa vào sử dụng cho mục đích văn hóa, phúc lợi của doanh nghiệp, ghi:

Nợ TK 211 – TSCĐ hữu hình (nguyên giá)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu được khấu trừ)

Có các TK 111, 112, 241, 331,…

– Nếu thuế GTGT đầu vào không được khấu trừ thì nguyên giá TSCĐ bao gồm cả thuế GTGT.

– Đồng thời, ghi:

Nợ TK 3532 – Quỹ phúc lợi

Có TK 3533 – Quỹ phúc lợi đã hình thành TSCĐ.

i) Định kỳ, tính hao mòn TSCĐ đầu tư, mua sắm bằng quỹ phúc lợi, sử dụng cho nhu cầu văn hóa, phúc lợi của doanh nghiệp, ghi:

Nợ TK 3533 – Quỹ phúc lợi đã hình thành TSCĐ

Có TK 214 – Hao mòn TSCĐ.

k) Khi nhượng bán, thanh lý TSCĐ đầu tư, mua sắm bằng quỹ phúc lợi, dùng vào hoạt động văn hóa, phúc lợi:

– Ghi giảm TSCĐ nhượng bán, thanh lý:

Nợ TK 3533 – Quỹ phúc lợi đã hình thành TSCĐ (giá trị còn lại)

Nợ TK 214 – Hao mòn TSCĐ (giá trị hao mòn)

Có TK 211 – TSCĐ hữu hình (nguyên giá).

– Phản ánh các khoản thu, chi nhượng bán, thanh lý TSCĐ:

+ Đối với các khoản chi, ghi:

Nợ TK 353 – Quỹ khen thưởng, phúc lợi (3532)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu được khấu trừ)

Có các TK 111, 112, 334,…

+ Đối với các khoản thu, ghi:

Nợ các TK 111, 112

Có TK 353 – Quỹ khen thưởng, phúc lợi (3532)

Có TK 3331 – Thuế GTGT phải nộp (nếu có).

l) Trường hợp chủ sở hữu doanh nghiệp quyết định thưởng cho Hội đồng quản trị, Ban giám đốc từ Quỹ thưởng ban quản lý, điều hành công ty, ghi:

Nợ TK 3534 – Quỹ thưởng ban quản lý, điều hành Công ty

Có các TK 111, 112,…

5. Những lưu ý khi hạch toán Tài khoản 353 theo Thông tư 99

Khi thực hiện hạch toán Tài khoản 353 – Quỹ khen thưởng, phúc lợi theo Thông tư 99/2025/TT-BTC, doanh nghiệp cần chú ý một số điểm sau để đảm bảo tuân thủ đúng quy định và phản ánh chính xác tình hình tài chính:

Thứ nhất, việc trích lập các quỹ như quỹ khen thưởng, quỹ phúc lợi và quỹ thưởng ban quản lý điều hành phải được ghi nhận từ lợi nhuận sau thuế thu nhập doanh nghiệp. Doanh nghiệp chỉ được trích lập sau khi hoàn thành nghĩa vụ thuế.

Thứ hai, các quỹ phải được hạch toán chi tiết theo từng loại tài khoản cấp 2 trong TK 353 gồm: 3531 (Quỹ khen thưởng), 3532 (Quỹ phúc lợi), 3533 (Quỹ phúc lợi đã hình thành TSCĐ) và 3534 (Quỹ thưởng ban quản lý điều hành công ty). Điều này giúp minh bạch nguồn hình thành, đối tượng sử dụng và mục đích chi tiêu.

Thứ ba, khi doanh nghiệp đầu tư mua sắm tài sản cố định từ quỹ phúc lợi và đưa vào phục vụ sản xuất, kinh doanh, thì phải ghi giảm quỹ phúc lợi và đồng thời ghi tăng vốn đầu tư của chủ sở hữu. Ngược lại, nếu tài sản dùng cho hoạt động phúc lợi chung, thì phải kết chuyển từ TK 3532 sang TK 3533.

Thứ tư, đối với TSCĐ hình thành từ quỹ phúc lợi dùng cho mục đích phúc lợi, doanh nghiệp không trích khấu hao vào chi phí mà chỉ thực hiện tính hao mòn định kỳ để ghi giảm TK 3533. Việc này đảm bảo phản ánh đúng bản chất tài sản và nguồn vốn hình thành tài sản.

Thứ năm, khi phát sinh các hoạt động bán hàng, chi tiêu, ủng hộ từ thiện, hoặc chi trả thưởng, doanh nghiệp cần ghi nhận theo đúng nguyên tắc: giảm TK 353 tương ứng, đồng thời ghi nhận vào các tài khoản chi phí, doanh thu, tiền mặt hoặc các tài khoản liên quan khác. Đặc biệt, khi sử dụng quỹ để thưởng cho ban quản lý, cần hạch toán riêng qua TK 3534 để tách biệt với quỹ thưởng chung cho người lao động.

Kết luận

Việc hạch toán đúng và đầy đủ Tài khoản 353 – Quỹ khen thưởng, phúc lợi không chỉ giúp doanh nghiệp tuân thủ quy định tại Thông tư 99/2025/TT-BTC mà còn góp phần nâng cao tính minh bạch tài chính và quản lý nguồn lực nội bộ hiệu quả. Doanh nghiệp cần chú ý tổ chức hệ thống tài khoản chi tiết, phản ánh đúng mục đích sử dụng quỹ và đảm bảo các khoản đầu tư từ quỹ phúc lợi được ghi nhận chính xác.

Để hỗ trợ doanh nghiệp thực hiện công tác kế toán nhanh chóng, chính xác và sẵn sàng đáp ứng Thông tư 99, phần mềm kế toán online MISA AMIS là lựa chọn đáng cân nhắc. Phần mềm giúp kế toán viên tự động hóa nghiệp vụ, kiểm soát quỹ hiệu quả và giảm thiểu sai sót trong quá trình ghi nhận.

Các tính năng nổi bật của phần mềm kế toán online MISA AMIS gồm:

- Tự động hạch toán theo biểu mẫu chuẩn Thông tư 99/2025/TT-BTC

- Quản lý quỹ khen thưởng, phúc lợi chi tiết theo từng nguồn và mục đích

- Tích hợp phân hệ tài sản cố định, theo dõi hao mòn TSCĐ hình thành từ quỹ phúc lợi

- Đồng bộ dữ liệu kế toán – nhân sự – tài chính trên một nền tảng duy nhất

- Cập nhật nhanh chóng các mẫu sổ sách, báo cáo tài chính, quyết toán thuế

- Hỗ trợ làm việc từ xa, lưu trữ dữ liệu trên nền tảng điện toán đám mây, an toàn và bảo mật

Với nền tảng số hóa toàn diện, phần mềm kế toán online MISA AMIS là công cụ đồng hành giúp doanh nghiệp thích ứng kịp thời với các quy định mới, tiết kiệm thời gian và nâng cao hiệu quả quản lý tài chính.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/