Trong quá trình hoạt động, nhiều doanh nghiệp thực hiện các khoản ký quỹ, ký cược nhằm đảm bảo nghĩa vụ hợp đồng, tham gia đấu thầu hoặc thực hiện các cam kết pháp lý. Để ghi nhận và theo dõi chính xác các khoản này, Thông tư 99/2025/TT-BTC quy định sử dụng Tài khoản 244 – Ký quỹ, ký cược thay thế cho các hướng dẫn trước đây.

Bài viết dưới đây sẽ giúp bạn nắm rõ bản chất tài khoản 244, nguyên tắc kế toán, kết cấu và cách hạch toán đúng theo chuẩn mực mới, giúp đảm bảo minh bạch và kiểm soát tốt tài sản tạm thời của doanh nghiệp.

1. Tài khoản 244 theo Thông tư 99 là gì?

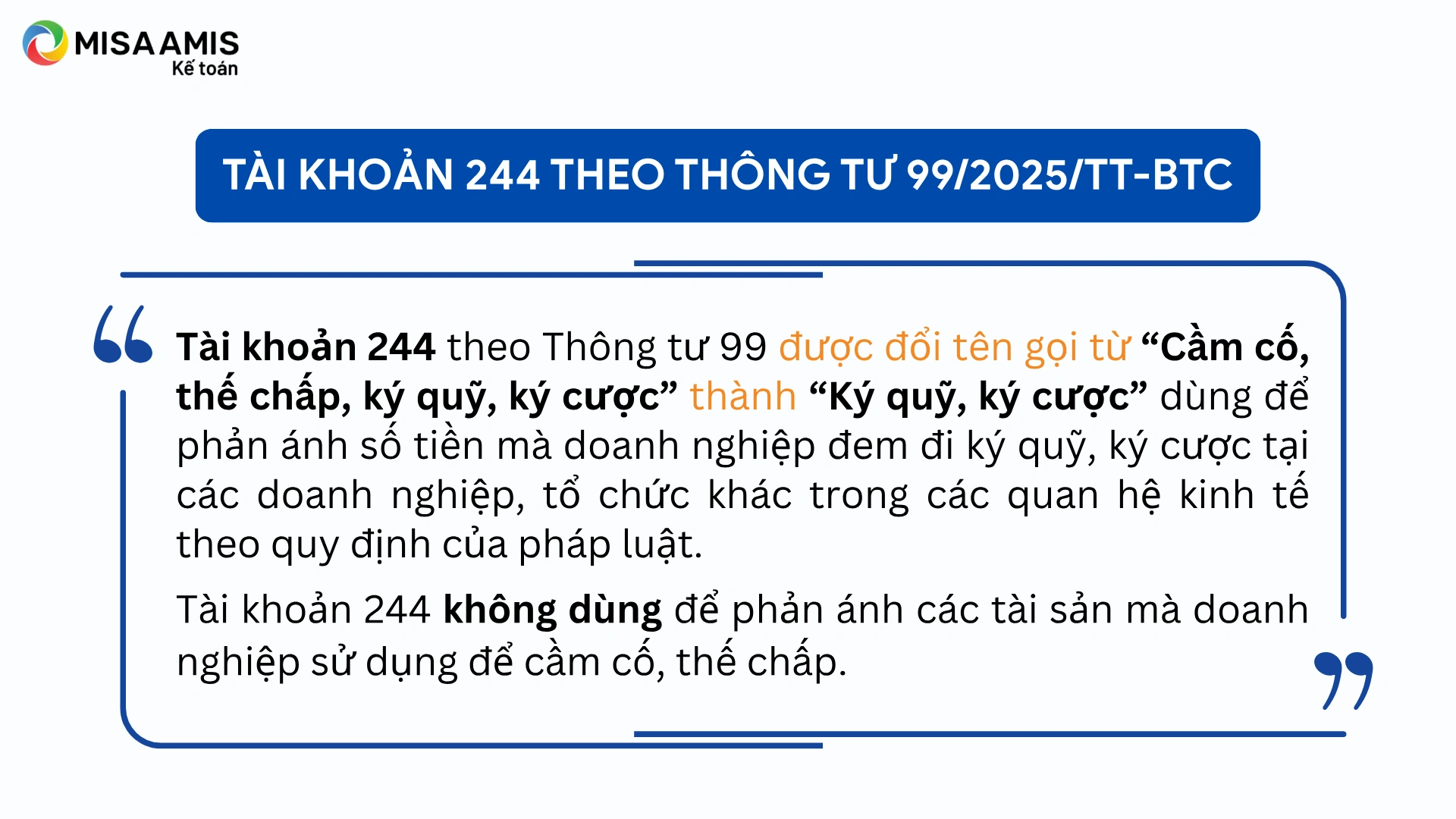

Trước đây, theo Thông tư 200/2014/TT-BTC, Tài khoản 244 có tên là “Cầm cố, thế chấp, ký quỹ, ký cược”, dùng để phản ánh chung các loại tài sản doanh nghiệp đem đi bảo đảm, bao gồm cả cầm cố và thế chấp.

Tuy nhiên, kể từ Thông tư 99/2025/TT-BTC, tài khoản 244 đã được đổi tên thành “Ký quỹ, ký cược”, chỉ dùng để phản ánh các khoản tiền doanh nghiệp đem đi ký quỹ, ký cược trong các quan hệ kinh tế theo quy định của pháp luật, không dùng tài khoản này để phản ánh các tài sản mà doanh nghiệp sử dụng để cầm cố, thế chấp.

2. Nguyên tắc hạch toán tài khoản 244 – Ký quỹ, ký cược theo TT 99

Theo Thông tư 99/2025/TT-BTC, Tài khoản 244 được sử dụng để phản ánh số tiền doanh nghiệp đem đi ký quỹ, ký cược, không sử dụng để hạch toán các tài sản cầm cố, thế chấp.

Các khoản ký quỹ, ký cược cần được theo dõi đầy đủ, chặt chẽ và kịp thời để thu hồi đúng hạn khi hết thời hạn ký quỹ, ký cược. Trường hợp các khoản này đã quá hạn nhưng chưa thu hồi được hoặc khó thu hồi, doanh nghiệp được phép trích lập dự phòng tổn thất tài sản tương tự như đối với dự phòng các nợ phải thu khó đòi.

Doanh nghiệp phải theo dõi chi tiết từng khoản ký quỹ, ký cược theo loại hình, đối tượng, kỳ hạn và nguyên tệ. Khi lập báo cáo tài chính:

- Khoản ký quỹ, ký cược có kỳ hạn còn lại từ 12 tháng trở xuống được phân loại là tài sản ngắn hạn.

- Khoản ký quỹ, ký cược có kỳ hạn còn lại trên 12 tháng được phân loại là tài sản dài hạn.

Trường hợp khoản ký quỹ, ký cược là khoản mục tiền tệ có gốc ngoại tệ ngoại tệ, cuối kỳ kế toán khi lập BCTC phải đánh giá lại theo tỷ giá mua bán chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên giao dịch.

| Bên Nợ | Bên Có |

| – Số tiền đã ký quỹ, ký cược;

– Chênh lệch tỷ giá hối đoái do đánh giá lại số dư các khoản ký quỹ, ký cược là khoản mục tiền tệ có gốc ngoại tệ tại thời điểm kết thúc kỳ kế toán (trường hợp tỷ giá ngoại tệ tăng so với đơn vị tiền tệ trong kế toán). |

– Số tiền ký quỹ, ký cược đã nhận lại hoặc đã thanh toán;

– Khoản khấu trừ (ví dụ khoản bị phạt) vào tiền ký quỹ, ký cược (nếu có); – Chênh lệch tỷ giá hối đoái do đánh giá lại số dư các khoản ký quỹ, ký cược là khoản mục tiền tệ có gốc ngoại tệ tại thời điểm kết thúc kỳ kế toán (trường hợp tỷ giá ngoại tệ giảm so với đơn vị tiền tệ trong kế toán). |

| Số dư bên Nợ:

Số tiền còn đang ký quỹ, ký cược tại thời điểm kết thúc kỳ kế toán. |

|

4. Hướng dẫn hạch toán các giao dịch kinh tế chủ yếu đối với tài khoản 244

a) Dùng tiền mặt hoặc tiền gửi không kỳ hạn để ký quỹ, ký cược, ghi:

Nợ TK 244 – Ký quỹ, ký cược

Có các TK 111, 112.

b) Khi nhận lại tiền ký quỹ, ký cược, ghi:

Nợ các TK 111, 112

Có TK 244 – Ký quỹ, ký cược.

c) Trường hợp doanh nghiệp không thực hiện đúng những cam kết, bị phạt vi phạm hợp đồng trừ vào tiền ký quỹ, ký cược, ghi:

Nợ TK 811 – Chi phí khác (số tiền bị trừ)

Có TK 244 – Ký quỹ, ký cược.

d) Trường hợp sử dụng khoản ký quỹ, ký cược thanh toán cho người bán, ghi:

Nợ TK 331 – Phải trả cho người bán

Có TK 244 – Ký quỹ, ký cược.

5. Một số câu hỏi thường gặp về TK 244 theo TT 99

1. Tài khoản 244 theo TT 99có còn phản ánh tài sản cầm cố, thế chấp không?

Theo Thông tư 99, TK 244 chỉ dùng để phản ánh các khoản ký quỹ, ký cược. Các tài sản dùng để cầm cố, thế chấp không được hạch toán vào TK này mà phải theo dõi riêng và trình bày trong thuyết minh báo cáo tài chính.

2. Khoản ký quỹ, ký cược quá hạn nhưng chưa thu hồi thì xử lý như thế nào?

Doanh nghiệp cần đánh giá khả năng thu hồi. Trường hợp khó có khả năng thu hồi, doanh nghiệp được trích lập dự phòng tổn thất tài sản, tương tự như dự phòng cho các khoản nợ phải thu khó đòi.

3. Khi nào khoản ký quỹ, ký cược được phân loại là tài sản ngắn hạn?

Nếu kỳ hạn còn lại không quá 12 tháng kể từ ngày kết thúc kỳ kế toán, khoản ký quỹ, ký cược được phân loại là tài sản ngắn hạn. Ngược lại, nếu kỳ hạn còn lại trên 12 tháng, thì phân loại là tài sản dài hạn.

4. Khoản ký quỹ bằng ngoại tệ có cần đánh giá lại tỷ giá cuối kỳ không?

Nếu khoản ký quỹ là khoản mục tiền tệ gốc ngoại tệ, doanh nghiệp phải đánh giá lại theo tỷ giá mua bán chuyển khoản trung bình của ngân hàng thương mại nơi thường xuyên giao dịch, tại thời điểm cuối kỳ kế toán.

5. Có được ghi giảm tài sản khi thế chấp bằng giấy chứng nhận quyền sử dụng đất không?

Khi doanh nghiệp đem tài sản như giấy chứng nhận quyền sử dụng đất, bất động sản, sổ tiết kiệm… đi cầm cố, thế chấp, không được ghi giảm tài sản. Doanh nghiệp phải mở sổ theo dõi chi tiết và trình bày trong thuyết minh báo cáo tài chính chính về việc sử dụng giấy chứng nhận quyền sở hữu hoặc sử dụng tài sản đem cầm cố, thế chấp.

Kết luận

Việc thay đổi tên gọi và phạm vi áp dụng của Tài khoản 244 – Ký quỹ, ký cược theo Thông tư 99 là bước điều chỉnh quan trọng nhằm phân loại rõ ràng hơn các hình thức bảo đảm tài chính trong doanh nghiệp. Theo đó, TK 244 chỉ còn phản ánh các khoản tiền ký quỹ, ký cược, không bao gồm tài sản cầm cố, thế chấp như trước đây.

Doanh nghiệp cần cập nhật lại quy trình hạch toán, đảm bảo theo dõi chi tiết, phân loại đúng thời hạn và thực hiện đánh giá lại khi có phát sinh ngoại tệ hoặc khoản khó thu hồi. Để hỗ trợ doanh nghiệp triển khai Thông tư 99 hiệu quả, phần mềm kế toán online MISA AMIS đã được nâng cấp và sẵn sàng đáp ứng đầy đủ các yêu cầu của thông tư:

- Cập nhật hệ thống tài khoản kế toán, mẫu sổ sách, báo cáo tài chính theo Thông tư 99;

- Tự động cập nhật hệ thống tài khoản, sổ sách, báo cáo theo Thông tư 99/2025/TT-BTC;

- Hạch toán tự động, chính xác các nghiệp vụ kế toán phát sinh trong doanh nghiệp;

- Hệ thống báo cáo đa dạng: báo cáo tài chính, báo cáo thuế, báo cáo quản trị theo thời gian thực;

- Cho phép làm việc online 100%, truy cập mọi lúc, mọi nơi trên mọi thiết bị;

- Tích hợp đồng bộ với phần mềm hóa đơn điện tử, ngân hàng, nhân sự – giảm thao tác thủ công;

- Hệ thống cảnh báo sai lệch, kiểm soát dữ liệu, giảm thiểu rủi ro kế toán;

- Bảo mật dữ liệu cao, phân quyền chặt chẽ theo vai trò người dùng.

Đăng ký nhận tư vấn miễn phí về phần mềm tại đây:

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/