Giao dịch mua, bán lại trái phiếu Chính phủ ngày càng phổ biến trong thị trường tài chính, đặc biệt tại các doanh nghiệp tài chính, chứng khoán. Để phản ánh đúng bản chất nghiệp vụ này, Thông tư 99/2021/TT-BTC đã quy định sử dụng Tài khoản 171 – Giao dịch mua, bán lại trái phiếu Chính phủ. Bài viết dưới đây sẽ giúp kế toán doanh nghiệp nắm rõ nguyên tắc kế toán, cách hạch toán và những lưu ý quan trọng khi sử dụng TK 171.

1. Nguyên tắc kế toán TK 171 theo Thông tư 99

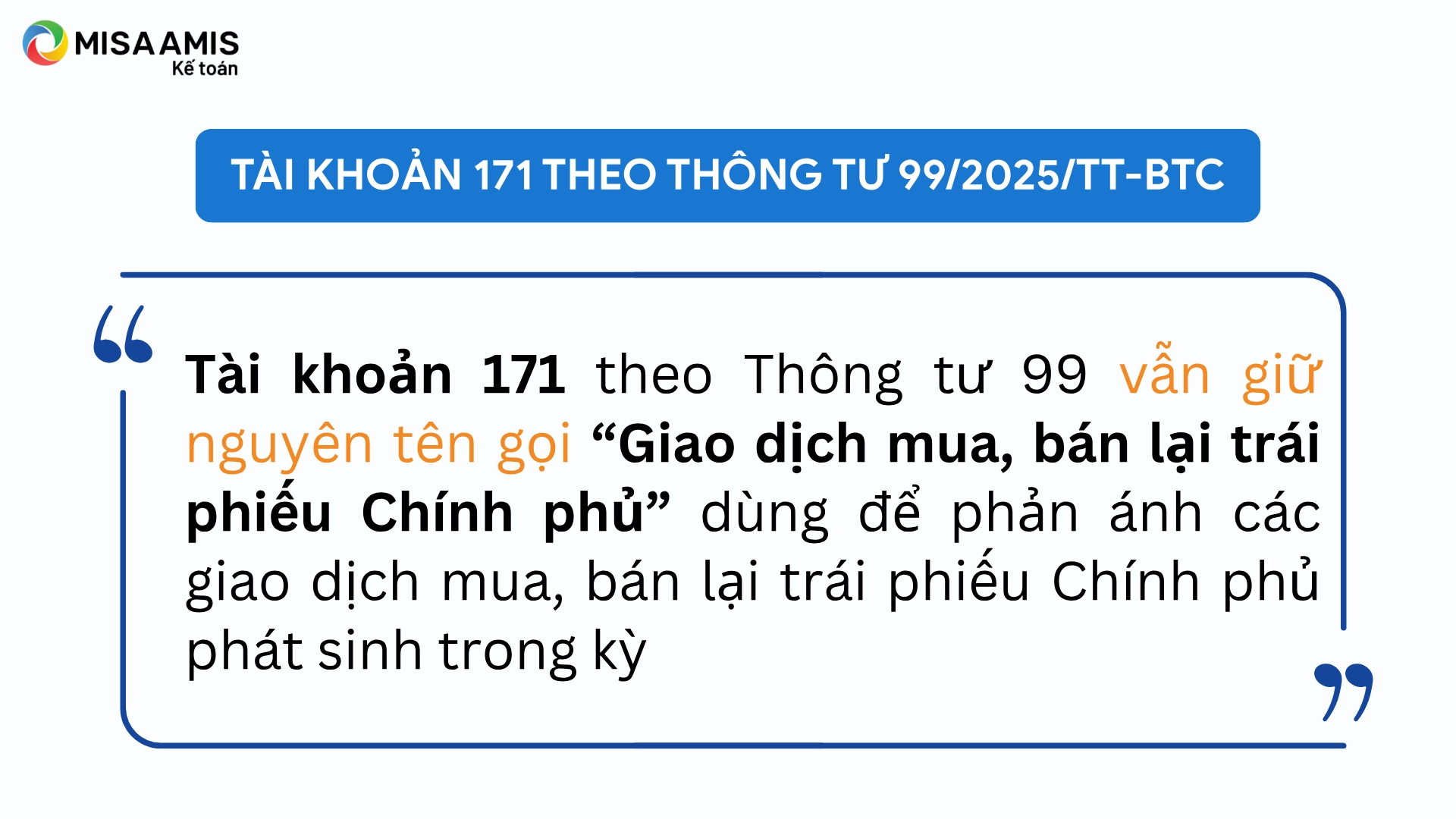

Tài khoản 171 theo Thông tư 99 vẫn giữ nguyên tên gọi “Giao dịch mua, bán lại trái phiếu Chính phủ” được sử dụng để ghi nhận các nghiệp vụ phát sinh liên quan đến hoạt động mua và bán lại trái phiếu Chính phủ trong kỳ kế toán. Tài khoản chỉ phản ánh giá trị hợp đồng mua bán lại, không bao gồm khoản coupon mà bên mua tạm nhận thay bên bán trong thời gian hợp đồng còn hiệu lực.

Doanh nghiệp phải tuân thủ đầy đủ quy định về phương thức giao dịch, thời hạn thực hiện và việc xác định thu nhập từ trái phiếu Chính phủ trong các giao dịch mua, bán lại theo đúng cơ chế tài chính hiện hành.

Đối với khoản coupon của trái phiếu mà bên mua nhận thay bên bán trong thời gian hợp đồng, bên mua không được ghi nhận là doanh thu mà phải hạch toán vào các khoản phải trả, phải nộp khác theo đúng quy định.

2. Kết cấu và nội dung phản ánh của TK 171

Bên Nợ:

- Giá trị trái phiếu Chính phủ mua mua lại của bên bán khi hết hạn hợp đồng;

- Giá trị trái phiếu khi mua của bên mua khi hợp đồng mua bán lại trái phiếu Chính phủ có hiệu lực;

- Phân bổ số chênh lệch giữa giá bán lại và giá mua trái phiếu Chính phủ theo hợp đồng mua bán lại trái phiếu Chính phủ đối với bên mua.

Bên Có:

- Giá trị trái phiếu Chính phủ khi bán theo hợp đồng mua bán lại trái phiếu Chính phủ của bên mua khi hết hạn hợp đồng;

- Giá trị trái phiếu khi bán của bên bán khi hợp đồng mua bán lại trái phiếu Chính phủ có hiệu lực;

- Phân bổ số chênh lệch giữa giá bán lại và giá mua lại trái phiếu Chính phủ theo hợp đồng mua bán lại trái phiếu Chính phủ đối với bên bán

Số dư bên Nợ:

- Phản ánh giá trị trái phiếu bên mua khi chưa hết thời hạn hợp đồng mua bán lại tại thời điểm kết thúc kỳ kế toán.

Số dư bên Có:

- Phản ánh giá trị trái phiếu bên bán khi chưa hết thời hạn hợp đồng mua bán lại tại thời điểm kết thúc kỳ kế toán.

3. Hướng dẫn hạch toán tài khoản 171 theo Thông tư 99

3.1. Đối với bên bán trái phiếu Chính phủ theo hợp đồng mua, bán lại (Repo)

- Khi hợp đồng mua, bán lại trái phiếu Chính phủ có hiệu lực, ghi:

Nợ các TK 111, 112 (số tiền theo giá bán)

Có TK 171 – Giao dịch mua, bán lại trái phiếu Chính phủ.

- Định kỳ, bên bán phân bổ số chênh lệch giữa giá bán và giá mua lại trái phiếu Chính phủ của hợp đồng mua, bán lại trái phiếu Chính phủ vào chi phí, ghi:

Nợ TK 635 – Chi phí tài chính (đơn vị khác công ty chứng khoán)

Có TK 171 – Giao dịch mua, bán lại trái phiếu Chính phủ (thời gian phân bổ phù hợp với thời gian của hợp đồng).

- Khi kết thúc thời hạn hợp đồng mua, bán lại trái phiếu Chính phủ, công ty nhận lại chứng khoán và thanh toán tiền ghi trong hợp đồng mua, bán lại trái phiếu Chính phủ, ghi:

Nợ TK 171 – Giao dịch mua, bán lại trái phiếu Chính phủ

Có các TK 111, 112 (theo giá mua lại ghi trong hợp đồng).

- Khi bên mua thanh toán cho bên bán số coupon mà bên mua nhận hộ bên bán tại (các) thời điểm nằm trong thời hạn hợp đồng, bên bán ghi:

Nợ các TK 111, 112, 138

Có TK 515 – Doanh thu hoạt động tài chính (đơn vị khác công ty chứng khoán) (số coupon của trái phiếu).

3.2. Đối với bên mua trái phiếu Chính phủ theo hợp đồng mua bán lại (Repo)

- Khi hợp đồng có hiệu lực, căn cứ vào chứng từ xuất tiền và các chứng từ khác, ghi:

Nợ TK 171 – Giao dịch mua, bán lại trái phiếu Chính phủ

Có các TK 111, 112 (số tiền phải trả theo giá mua).

- Định kỳ, bên mua phân bổ số chênh lệch giữa giá bán lại và giá mua trái phiếu Chính phủ của hợp đồng mua bán lại trái phiếu Chính phủ vào doanh thu, ghi:

Nợ TK 171 – Giao dịch mua, bán lại trái phiếu Chính phủ

Có TK 515 – Doanh thu hoạt động tài chính (đơn vị khác công ty chứng khoán) (phân bổ theo thời gian của hợp đồng).

- Khi nhận được coupon của trái phiếu của bên bán tại (các) thời điểm nằm trong thời hạn hợp đồng, ghi:

Nợ các TK 111, 112,…

Có TK 338 – Phải trả, phải nộp khác (3388).

- Đồng thời thực hiện các thủ tục thanh toán lại số coupon của trái phiếu của bên bán tại (các) thời điểm nằm trong thời hạn hợp đồng mà bên mua nhận hộ, ghi:

Nợ TK 338 – Phải trả, phải nộp khác

Có các TK 111, 112…

- Khi kết thúc thời hạn của hợp đồng, ghi:

Nợ các TK 111, 112,138

Có TK 171 – Giao dịch mua, bán lại trái phiếu Chính phủ.

4. Những lưu ý khi hạch toán TK 171 theo Thông tư 99

Giao dịch mua, bán lại trái phiếu Chính phủcó tính chất tài chính đặc thù, đòi hỏi kế toán cần hiểu đúng bản chất để hạch toán chính xác. Dưới đây là những điểm doanh nghiệp cần đặc biệt lưu ý khi sử dụng Tài khoản 171 theo hướng dẫn tại Thông tư 99/2021/TT-BTC:

- Chỉ áp dụng cho giao dịch mua, bán lại trái phiếu Chính phủ: TK 171 chỉ sử dụng cho các hợp đồng Repo đối với trái phiếu Chính phủ, không áp dụng cho các loại trái phiếu doanh nghiệp hoặc chứng khoán khác.

- Không ghi nhận coupon vào doanh thu khi chưa kết thúc hợp đồng: Trong thời gian hợp đồng còn hiệu lực, khoản coupon bên mua nhận hộ bên bán phải được hạch toán vào TK 338 – Phải trả, phải nộp khác, tuyệt đối không ghi vào doanh thu hoạt động tài chính.

- Phân bổ lợi tức theo thời hạn hợp đồng: Chênh lệch giữa giá mua và giá bán lại trái phiếu phải được phân bổ dần vào chi phí (bên bán) hoặc doanh thu (bên mua) theo đúng thời gian hợp đồng, không ghi nhận dồn vào một kỳ.

- Không được nhầm lẫn với giao dịch bán đứt trái phiếu: Dù có yếu tố chuyển tiền và chứng khoán, Repo là giao dịch mua bán có cam kết hoàn trả nên không làm thay đổi quyền sở hữu thực tế. Sai lầm trong việc ghi nhận có thể ảnh hưởng lớn đến báo cáo tài chính.

- Phải theo dõi chi tiết từng hợp đồng : Mỗi hợp đồng cần được theo dõi riêng biệt về giá trị, thời hạn, chênh lệch lãi/lỗ và tình trạng thanh toán để đảm bảo minh bạch và chính xác.

- Tuân thủ đầy đủ quy định tài chính hiện hành: Kế toán phải căn cứ vào hướng dẫn của Bộ Tài chính, Ngân hàng Nhà nước và các văn bản pháp lý liên quan đến thị trường trái phiếu Chính phủ để hạch toán đúng quy định.

Kết luận

Tài khoản 171 là công cụ kế toán chuyên biệt nhằm phản ánh đúng bản chất các giao dịch mua, bán lại trái phiếu Chính phủ (Repo) – hình thức tài chính ngày càng được sử dụng rộng rãi tại các tổ chức đầu tư, tài chính. Do đặc thù là giao dịch có điều kiện hoàn trả, kế toán cần đặc biệt lưu ý trong việc ghi nhận giá trị hợp đồng, phân bổ lợi tức và xử lý phần coupon phát sinh trong thời hạn hợp đồng.

MISA AMIS là phần mềm kế toán online hiện đại, được thiết kế để hỗ trợ doanh nghiệp thực hiện đầy đủ, chính xác và kịp thời các nghiệp vụ kế toán theo quy định tại Thông tư 99/2021/TT-BTC và các thông tư hiện hành.

Một số tính năng nổi bật của phần mềm bao gồm:

- Tự động hạch toán các nghiệp vụ kế toán theo đúng chế độ kế toán doanh nghiệp (Thông tư 99, 200, 133…);

- Quản lý chi tiết tài sản, vật tư, hàng hóa, công nợ, doanh thu, chi phí theo từng đối tượng, bộ phận, hợp đồng;

- Lập và nộp báo cáo tài chính, báo cáo thuế trực tiếp trên phần mềm theo mẫu chuẩn, đúng hạn;

- Kết nối với ngân hàng, hóa đơn điện tử, chữ ký số, giúp đồng bộ dữ liệu, hạn chế nhập liệu thủ công;

- Theo dõi dòng tiền, lợi nhuận, phân tích chi phí – doanh thu – tồn kho theo thời gian thực;

- Phân quyền sử dụng chi tiết, bảo mật cao, hỗ trợ làm việc từ xa và điều hành từ mọi thiết bị có kết nối internet.

Với khả năng tích hợp toàn diện và linh hoạt, MISA AMIS giúp doanh nghiệp tiết kiệm thời gian, giảm thiểu rủi ro sai sót, đồng thời đảm bảo tuân thủ đúng quy định pháp luật về kế toán – thuế – tài chính. Đây là giải pháp lý tưởng cho doanh nghiệp hiện đại trong thời kỳ chuyển đổi số.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/