Mức thuế suất thuế thu nhập doanh nghiệp phổ biến hiện nay là 20% (theo luật thuế TNDN năm 2025). Kể từ 01/10/2025, luật thuế TNDN 2025 chính thức được áp dụng, dẫn đến nhiều sự thay đổi về thuế suất. Cùng MISA AMIS tìm hiểu chi tiết trong bài viết dưới đây.

1. Thuế suất thuế thu nhập doanh nghiệp là gì?

Thuế suất thuế thu nhập doanh nghiệp (TNDN) là tỷ lệ phần trăm (%) áp dụng trên thu nhập tính thuế của doanh nghiệp để xác định số thuế phải nộp cho ngân sách nhà nước.

Mức thuế suất này có thể thay đổi tùy theo chính sách thuế của từng thời kỳ và lĩnh vực hoạt động của doanh nghiệp.

>> Tìm hiểu thêm: Thuế thu nhập doanh nghiệp là gì? Cách tính thuế TNDN năm

2. Thuế suất thuế thu nhập doanh nghiệp 2025

| Mức thuế suất | Đối tượng áp dụng |

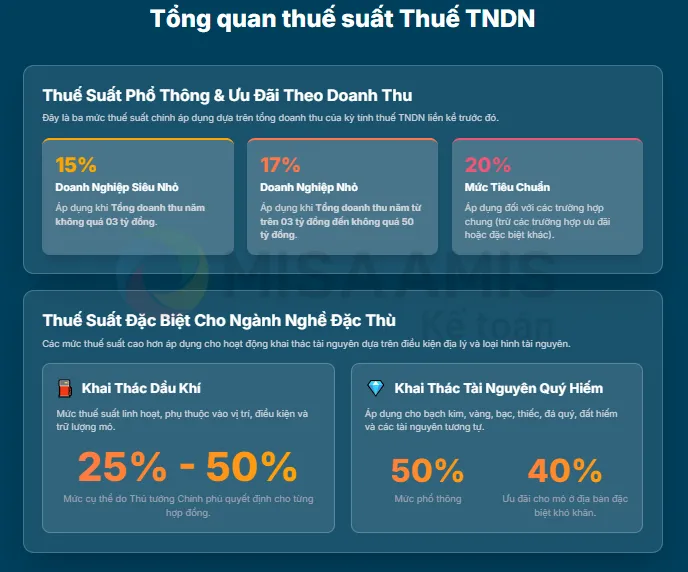

| 20% | Áp dụng với hầu hết doanh nghiệp trừ trường hợp phía dưới và đối tượng được ưu đãi về thuế suất quy định tại Điều 13 của Luật thuế TNDN 2025. |

| 15% | Doanh nghiệp có tổng doanh thu năm không quá 03 tỷ đồng |

| 17% | Doanh nghiệp có tổng doanh thu năm từ trên 03 tỷ đồng đến không quá 50 tỷ đồng.

3 tỷ đồng < tổng doanh thu =< 50 tỷ đồng |

| 25% – 50% | Đối với hoạt động tìm kiếm, thăm dò và khai thác dầu khí. Căn cứ vào vị trí, điều kiện khai thác và trữ lượng mỏ, Thủ tướng Chính phủ quyết định mức thuế suất cụ thể phù hợp với từng hợp đồng dầu khí; |

| 50% | Đối với hoạt động thăm dò, khai thác tài nguyên quý hiếm (bao gồm: bạch kim, vàng, bạc, thiếc, wonfram, antimoan, đá quý, đất hiếm và tài nguyên quý hiếm khác theo quy định của pháp luật) |

| 40% | Các mỏ có từ 70% diện tích được giao trở lên ở địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn |

| 10%-17%(thuế suất ưu đãi) | Áp dụng riêng cho một số loại hình doanh nghiệp |

2.1. Thuế suất thuế TNDN 20%

Căn cứ vào điều 10 Luật thuế TNDN số 67/2025/QH15, mức thuế suất thuế thu nhập doanh nghiệp 20% áp dụng cho các DN được thành lập theo quy định của pháp luật Việt Nam hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ. Trừ trường hợp phía dưới và đối tượng được ưu đãi về thuế suất quy định tại Điều 13 của Luật thuế TNDN 2025.

2.2. Thuế suất thuế thu nhập doanh nghiệp 15%

Mức thuế suất thuế TNDN 15% áp dụng đối với doanh nghiệp có tổng doanh thu năm không quá 03 tỷ đồng, thường là những doanh nghiệp siêu nhỏ.

2.3. Thuế suất thuế TNDN 17%

Mức thuế này áp dụng đối với doanh nghiệp có tổng doanh thu năm từ trên 03 tỷ đồng đến không quá 50 tỷ đồng.

Doanh thu làm căn cứ xác định doanh nghiệp thuộc đối tượng được áp dụng thuế suất 15% và 17% là tổng doanh thu của kỳ tính thuế thu nhập doanh nghiệp trước liền kề.

Ví dụ, năm 2024, công ty Ban Mai có tổng doanh thu là 12 tỷ đồng, thì năm 2025, thuế suất thuế TNDN của doanh nghiệp công ty Ban Mai là 17%.

Nếu năm 2025 doanh thu giảm xuống 2,9 tỷ thì vẫn áp dụng 17% cho năm 2025; việc đổi sang 15% sẽ chỉ được xét cho năm 2026 nếu doanh thu năm 2025 ≤ 3 tỷ.

2.4. Mức thuế suất thuế TNDN từ 25%-50%

| Thuế suất | Đối tượng |

| 25% đến 50% | Hoạt động tìm kiếm, thăm dò và khai thác dầu khí. Mức thuế suất cụ thể do Thủ tướng Chính phủ quyết định căn cứ vào vị trí, điều kiện khai thác và trữ lượng mỏ. |

| 40% | Các mỏ có từ 70% diện tích được giao trở lên ở địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn |

| 50% | Hoạt động thăm dò, khai thác tài nguyên quý hiếm (bao gồm: bạch kim, vàng, bạc, thiếc, wonfram, antimoan, đá quý, đất hiếm và tài nguyên quý hiếm khác theo quy định của pháp luật) |

2.5. Bảng mức thuế suất thuế thu nhập doanh nghiệp ưu đãi và đối tượng áp dụng

| Mức thuế suất | Thời gian áp dụng | Đối tượng áp dụng |

| 10% | Trong 15 năm |

2. Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư trong lĩnh vực sản xuất đáp ứng các điều kiện sau đây:

3. Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới thuộc địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn 4. Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới tại khu công nghệ cao, khu nông nghiệp ứng dụng công nghệ cao, khu công nghệ số tập trung; dự án đầu tư mới tại khu kinh tế nằm trên địa bàn có điều kiện kinh tế – xã hội khó khăn và đặc biệt khó khăn Trường hợp dự án đầu tư tại khu kinh tế mà vị trí thực hiện dự án nằm trên cả địa bàn thuộc địa bàn ưu đãi thuế và địa bàn không thuộc địa bàn ưu đãi thuế thì việc xác định ưu đãi thuế của dự án do Chính phủ quy định. |

| 10% | Không giới hạn | 1. Thu nhập của doanh nghiệp từ hoạt động thuộc ngành, nghề:

2. Thu nhập của doanh nghiệp từ hoạt động thuộc ngành, nghề:

3. Thu nhập của nhà xuất bản từ hoạt động thuộc ngành, nghề Xuất bản theo quy định của Luật Xuất bản 4. Thu nhập của hợp tác xã, liên hiệp hợp tác xã hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp không thuộc địa bàn có điều kiện kinh tế – xã hội khó khăn, đặc biệt khó khăn hoặc không thuộc Khu kinh tế, khu công nghệ cao, khu nông nghiệp ứng dụng công nghệ cao, khu công nghệ số tập trung 5. Thu nhập của cơ quan báo chí thuộc ngành, nghề Báo chí (bao gồm cả quảng cáo trên báo) theo quy định của Luật Báo chí |

| 15% | Không giới hạn | Thu nhập của doanh nghiệp từ hoạt động thuộc ngành, nghề Sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, chế biến nông sản, thủy sản không thuộc địa bàn có điều kiện kinh tế – xã hội khó khăn, đặc biệt khó khăn hoặc không thuộc Khu kinh tế, khu công nghệ cao, khu nông nghiệp ứng dụng công nghệ cao, khu công nghệ số tập trung |

| 17% | 10 | 1. Dự án đầu tư mới thuộc ngành, nghề ưu đãi thuế TNDN gồm:

2. Dự án đầu tư mới thực hiện tại địa bàn có điều kiện kinh tế – xã hội khó khăn 3. Dự án đầu tư mới tại khu kinh tế không nằm trên địa bàn có điều kiện kinh tế – xã hội khó khăn và đặc biệt khó khăn |

| 17% | Không giới hạn | Thu nhập của quỹ tín dụng nhân dân, tổ chức tài chính vi mô, ngân hàng hợp tác xã |

4. So sánh thuế suất thuế TNDN của Việt Nam với quốc tế

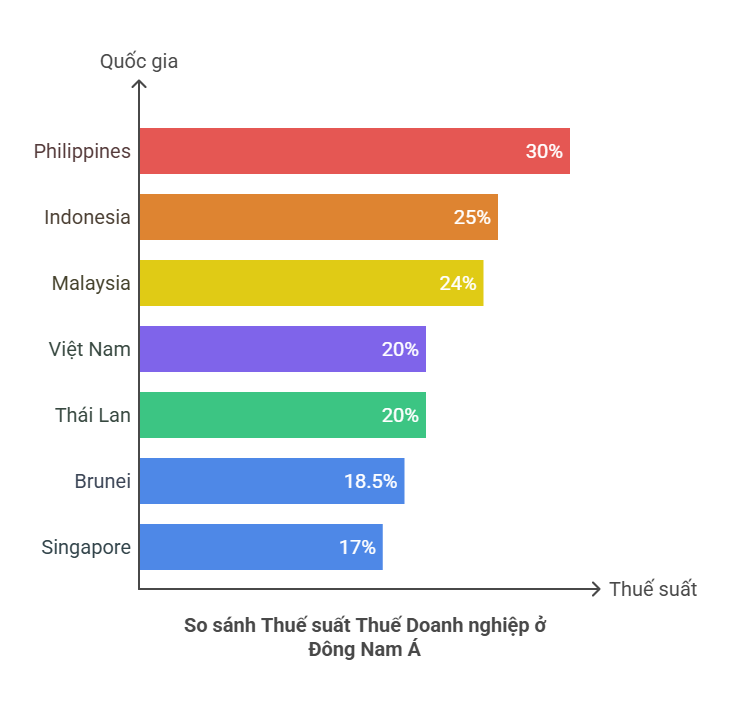

Với các nước Đông Nam Á

Việt Nam hiện đang áp dụng mức thuế suất TNDN phổ thông là 20%, tương đương với Thái Lan và thấp hơn so với một số nước trong khu vực. Dưới đây là mức thuế suất của các quốc gia Đông Nam Á:

So sánh với khu vực, mức thuế suất của Việt Nam nằm ở mức trung bình. Philippines, Indonesia và Malaysia có thuế suất cao hơn, điều này có thể khiến các doanh nghiệp hoạt động tại các quốc gia này chịu áp lực thuế lớn hơn. Trong khi đó, Singapore với mức thuế suất thấp nhất (17%) đã trở thành điểm đến hấp dẫn đối với nhiều tập đoàn đa quốc gia nhờ chính sách thuế linh hoạt và môi trường kinh doanh thuận lợi.

Việc duy trì mức thuế suất 20% giúp Việt Nam giữ được tính cạnh tranh trong khu vực, đồng thời vẫn đảm bảo nguồn thu ngân sách. Để cạnh tranh với các quốc gia có thuế suất thấp như Singapore, Việt Nam đã linh hoạt bổ sung thêm các chính sách ưu đãi thuế phù hợp nhằm thu hút đầu tư trực tiếp nước ngoài (FDI).

Với các quốc gia phát triển

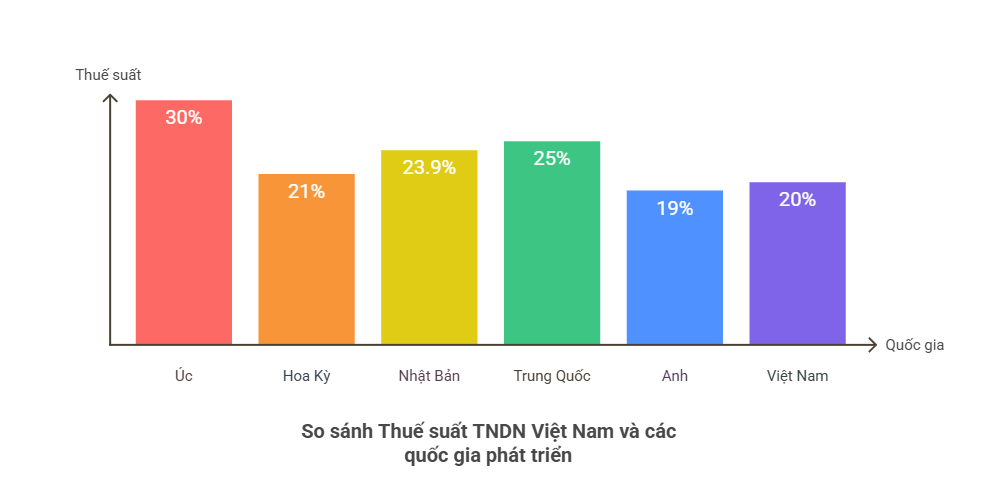

Khi đặt trong bối cảnh toàn cầu, mức thuế suất TNDN của Việt Nam thấp hơn nhiều quốc gia phát triển nhưng vẫn cao hơn một số thị trường có chính sách thuế linh hoạt. Dưới đây là so sánh thuế suất TNDN của Việt Nam với một số nền kinh tế lớn:

So sánh với các nước phát triển, mức thuế suất của Việt Nam thấp hơn Nhật Bản, Trung Quốc và Úc, nhưng cao hơn so với Anh.

- Úc và Trung Quốc áp dụng mức thuế suất cao hơn đáng kể, lần lượt là 30% và 25%. Điều này có thể tạo ra gánh nặng tài chính lớn hơn đối với các doanh nghiệp hoạt động tại hai quốc gia này.

- Hoa Kỳ, sau cải cách thuế vào năm 2017, đã giảm thuế suất từ 35% xuống còn 21%, giúp tăng cường khả năng cạnh tranh của các doanh nghiệp Mỹ trên thị trường toàn cầu.

- Anh, với mức thuế suất 19%, đã thu hút nhiều công ty quốc tế thành lập trụ sở tại đây, tận dụng các chính sách ưu đãi thuế linh hoạt.

Xét trên tổng thể, mức thuế suất của Việt Nam khá hợp lý khi so sánh với các nền kinh tế phát triển. Tuy nhiên, để thu hút thêm dòng vốn đầu tư, ngoài việc duy trì thuế suất cạnh tranh, Việt Nam cần tập trung cải thiện môi trường kinh doanh, đơn giản hóa thủ tục hành chính và tăng cường tính minh bạch trong chính sách thuế.

Mặc dù thuế suất TNDN của Việt Nam đang ở mức hợp lý so với khu vực và thế giới, nhưng để thu hút đầu tư mạnh mẽ hơn, cần có những điều chỉnh phù hợp trong chính sách thuế và môi trường kinh doanh. Một số đề xuất bao gồm:

- Cải thiện hệ thống ưu đãi thuế: Không chỉ giảm thuế suất mà còn cần áp dụng các chính sách thuế linh hoạt hơn, tập trung vào các lĩnh vực công nghệ cao, đổi mới sáng tạo và năng lượng sạch.

- Đơn giản hóa thủ tục hành chính: Một môi trường thuế hấp dẫn không chỉ nằm ở thuế suất mà còn phải đảm bảo các thủ tục kê khai, nộp thuế minh bạch và thuận tiện cho doanh nghiệp.

- Nâng cao hiệu quả sử dụng nguồn thu thuế: Doanh nghiệp sẵn sàng đóng thuế nếu họ thấy rõ lợi ích thực sự, như cơ sở hạ tầng tốt hơn, hệ thống logistics phát triển hơn và một môi trường kinh doanh công bằng, minh bạch.

5. Tác động của thuế suất thuế TNDN đến doanh nghiệp và kinh tế Việt Nam

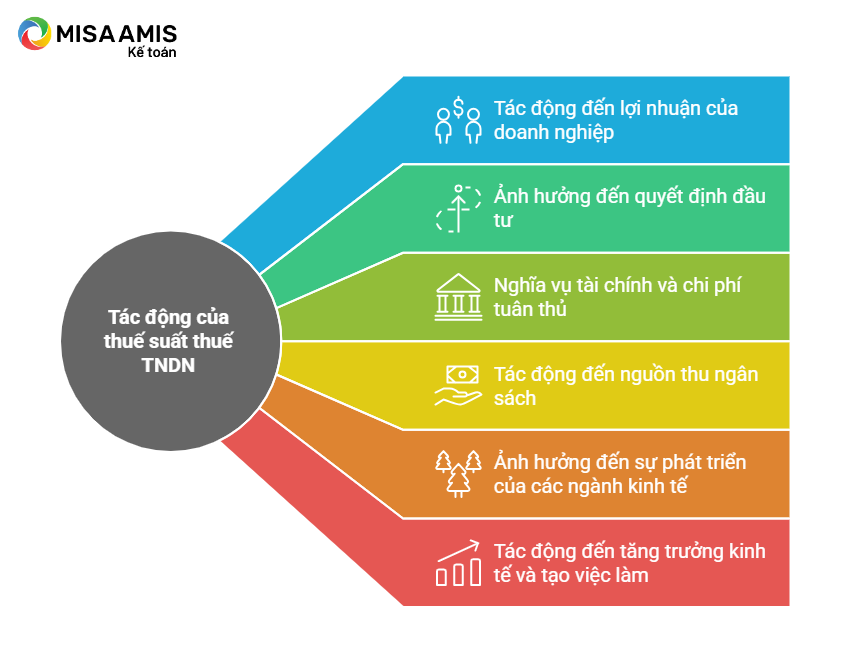

Thuế suất thuế thu nhập doanh nghiệp (TNDN) không chỉ là một nghĩa vụ tài chính mà còn đóng vai trò quan trọng trong chiến lược phát triển của doanh nghiệp cũng như sự tăng trưởng của nền kinh tế. Cụ thể:

- Thuế suất TNDN tác động trực tiếp đến lợi nhuận của doanh nghiệp. Khi thuế suất cao, phần lợi nhuận còn lại sau thuế giảm đi, khiến doanh nghiệp gặp khó khăn trong việc tái đầu tư, mở rộng sản xuất và nâng cao chất lượng sản phẩm. Điều này đặc biệt quan trọng đối với các doanh nghiệp nhỏ và vừa – nhóm doanh nghiệp vốn có nguồn lực tài chính hạn chế và cần được tạo điều kiện phát triển. Ngược lại, một mức thuế suất hợp lý sẽ giúp doanh nghiệp có thêm nguồn lực để đầu tư dài hạn, cải thiện năng suất và tạo ra nhiều giá trị hơn cho nền kinh tế.

- Thuế suất TNDN ảnh hưởng đến quyết định đầu tư và môi trường kinh doanh. Các doanh nghiệp, đặc biệt là nhà đầu tư nước ngoài, luôn cân nhắc mức thuế suất khi lựa chọn địa điểm đặt trụ sở hoặc mở rộng hoạt động. Nếu mức thuế suất của Việt Nam quá cao so với các nước trong khu vực, doanh nghiệp có thể lựa chọn những thị trường có chính sách thuế ưu đãi hơn như Singapore hay Thái Lan. Ngược lại, một chính sách thuế ổn định và cạnh tranh sẽ giúp Việt Nam thu hút vốn đầu tư trực tiếp nước ngoài (FDI), tạo ra nhiều việc làm và thúc đẩy chuyển giao công nghệ.

- Mức thuế suất TNDN cũng ảnh hưởng đến nghĩa vụ tài chính và chi phí tuân thủ của doanh nghiệp. Không chỉ đóng thuế, doanh nghiệp còn phải chịu các chi phí liên quan đến kế toán, kiểm toán và tuân thủ các quy định về thuế. Nếu hệ thống thuế phức tạp, thủ tục kê khai rườm rà, doanh nghiệp sẽ phải tốn nhiều thời gian và chi phí để tuân thủ, làm giảm hiệu quả hoạt động. Do đó, ngoài việc điều chỉnh mức thuế suất hợp lý, việc cải thiện quy trình quản lý thuế cũng rất quan trọng để hỗ trợ doanh nghiệp.

- Thuế suất TNDN tác động trực tiếp đến nguồn thu ngân sách nhà nước. Thuế TNDN là một trong những nguồn thu quan trọng, đóng góp vào việc phát triển hạ tầng, giáo dục, y tế và các dịch vụ công. Nếu thuế suất quá thấp, nguồn thu ngân sách có thể bị suy giảm, ảnh hưởng đến các chương trình đầu tư công. Ngược lại, nếu thuế suất quá cao, doanh nghiệp có thể tìm cách tối ưu hóa nghĩa vụ thuế bằng cách chuyển lợi nhuận ra nước ngoài hoặc sử dụng các hình thức giảm thuế hợp pháp, dẫn đến giảm hiệu quả thu ngân sách.

- Chính sách thuế có thể thúc đẩy hoặc kìm hãm sự phát triển của các ngành kinh tế trọng điểm. Việc áp dụng thuế suất ưu đãi cho một số lĩnh vực như công nghệ cao, năng lượng tái tạo, nông nghiệp sạch có thể giúp định hướng nền kinh tế theo hướng phát triển bền vững. Nếu không có những chính sách thuế phù hợp, các ngành này có thể gặp khó khăn trong việc thu hút đầu tư, làm chậm quá trình chuyển đổi cơ cấu kinh tế.

- Cuối cùng, thuế suất TNDN có tác động đến tăng trưởng kinh tế và tạo việc làm. Khi doanh nghiệp có điều kiện phát triển tốt, họ sẽ mở rộng hoạt động, tuyển dụng thêm lao động và đóng góp nhiều hơn vào nền kinh tế. Ngược lại, nếu thuế suất quá cao làm giảm lợi nhuận, doanh nghiệp có thể phải cắt giảm quy mô, hạn chế tuyển dụng và thậm chí rút lui khỏi thị trường, ảnh hưởng tiêu cực đến tăng trưởng kinh tế và ổn định xã hội.

Như vậy, có thể thấy thuế suất TNDN có tác động đa chiều đến cả doanh nghiệp và nền kinh tế. Một chính sách thuế hợp lý không chỉ giúp doanh nghiệp phát triển bền vững mà còn tạo động lực cho nền kinh tế tăng trưởng mạnh mẽ, đồng thời đảm bảo nguồn thu ổn định cho ngân sách nhà nước. Trong bối cảnh cạnh tranh toàn cầu, Việt Nam cần tiếp tục hoàn thiện chính sách thuế để vừa hỗ trợ doanh nghiệp, vừa thu hút đầu tư và thúc đẩy tăng trưởng kinh tế dài hạn.

6. Một số câu hỏi liên quan đến thuế suất thuế TNDN

Cách tính thuế TNDN từ thuế suất?

Thuế TNDN được tính theo công thức:

Thuế TNDN phải nộp = (Thu nhập tính thuế – phần trích lập quỹ KHCN (nếu có)) x Thuế suất thuế TNDN

Xem hướng dẫn chi tiết về cách tính thuế thu nhập doanh nghiệp tại đây

Thời gian áp dụng thuế suất ưu đãi được quy định như thế nào?

Thời gian áp dụng thuế suất ưu đãi thuế thu nhập doanh nghiệp (TNDN) phụ thuộc vào loại hình doanh nghiệp và lĩnh vực hoạt động. Theo quy định, thời gian ưu đãi được tính như sau:

- Đối với doanh nghiệp thực hiện dự án đầu tư mới: Thời gian hưởng thuế suất ưu đãi được tính từ năm đầu tiên dự án đầu tư phát sinh doanh thu. Điều này có nghĩa là doanh nghiệp chỉ bắt đầu được hưởng mức thuế ưu đãi khi dự án đi vào hoạt động và có nguồn thu.

- Đối với doanh nghiệp công nghệ cao, doanh nghiệp nông nghiệp ứng dụng công nghệ cao: Thời gian áp dụng thuế suất ưu đãi được tính từ ngày doanh nghiệp được cấp giấy chứng nhận doanh nghiệp công nghệ cao hoặc doanh nghiệp nông nghiệp ứng dụng công nghệ cao.

- Đối với dự án ứng dụng công nghệ cao: Thời gian ưu đãi thuế được tính từ ngày dự án được cấp giấy chứng nhận dự án ứng dụng công nghệ cao

Như vậy, tùy vào từng loại hình doanh nghiệp và lĩnh vực đầu tư, thời gian áp dụng thuế suất ưu đãi có thể khác nhau. Doanh nghiệp cần nắm rõ các quy định này để đảm bảo quyền lợi và lập kế hoạch tài chính hợp lý.

Kết luận

Việc hiểu rõ về thuế suất thuế thu nhập doanh nghiệp không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật mà còn hỗ trợ trong việc hoạch định tài chính, tối ưu hóa chi phí và tận dụng hiệu quả các chính sách ưu đãi thuế. Một chiến lược quản lý tài chính tốt kết hợp với công cụ hỗ trợ phù hợp sẽ giúp doanh nghiệp vận hành hiệu quả và phát triển bền vững.

Trong bối cảnh chuyển đổi số, phần mềm kế toán online MISA AMIS là giải pháp toàn diện giúp doanh nghiệp quản lý tài chính – kế toán chính xác, tự động và tuân thủ quy định thuế một cách dễ dàng. Các tính năng nổi bật bao gồm:

- Tự động hạch toán, lập báo cáo thuế nhanh chóng và chính xác theo quy định hiện hành.

- Kết nối trực tiếp với phần mềm Mtax, hỗ trợ kê khai và nộp thuế online chỉ trong vài bước.

- Quản lý doanh thu, chi phí, công nợ theo thời gian thực, giúp chủ doanh nghiệp dễ dàng kiểm soát tài chính.

- Tích hợp AI & tự động hóa kế toán, giảm thiểu sai sót và tiết kiệm tối đa thời gian làm việc.

- Làm việc mọi lúc, mọi nơi trên nền tảng online, phù hợp với xu hướng kế toán số.

Sử dụng phần mềm kế toán online MISA AMIS, doanh nghiệp không chỉ tối ưu hóa quy trình kế toán mà còn nâng cao hiệu suất hoạt động, đảm bảo tuân thủ thuế hiệu quả trong môi trường kinh doanh ngày càng cạnh tranh.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/