Trong hoạt động kinh doanh, việc giám đốc cho công ty mượn tiền là khá phổ biến, đặc biệt với các doanh nghiệp nhỏ và vừa (SMEs). Tuy nhiên, việc hạch toán khoản vay này cần tuân thủ đúng nguyên tắc kế toán và quy định pháp luật để tránh sai sót trong báo cáo tài chính cũng như rủi ro về thuế.

Trong bài viết này, MISA AMIS sẽ hướng dẫn cách hạch toán khoản vay mượn tiền từ giám đốc theo từng trường hợp cụ thể và lưu ý quan trọng để đảm bảo minh bạch tài chính.

1. Căn cứ pháp lý về việc giám đốc cho doanh nghiệp mượn tiền

Việc giám đốc cho công ty mượn tiền cần tuân thủ các quy định của pháp luật, bao gồm:

- Luật Doanh nghiệp 2020: Theo Điều 76, Luật Doanh nghiệp 2020, công ty TNHH có thể vay vốn từ tổ chức, cá nhân, trong đó bao gồm cả giám đốc (người đại diện pháp luật).

- Thông tư 99/2025/TT-BTC: Theo Thông tư 99, các khoản vay từ giám đốc cần được ghi nhận đúng tài khoản kế toán, phân loại hợp lý giữa vốn góp và khoản vay để tránh sai sót trong báo cáo tài chính. Trường hợp khoản vay có lãi suất, doanh nghiệp phải hạch toán chi phí tài chính theo quy định.

- Các văn bản pháp luật liên quan khác

Sai sót trong việc hạch toán các khoản vay mượn cá nhân có thể dẫn đến những truy thu không đáng có. Trợ lý ảo MISA AVA trên AMIS Kế toán giúp kiểm tra và gợi ý tài khoản hạch toán phù hợp, đảm bảo mọi chứng từ đều chính xác và hợp lệ.

👉 [Trải nghiệm ngay: Trợ lý Kế toán AI giúp giảm 99% sai sót]

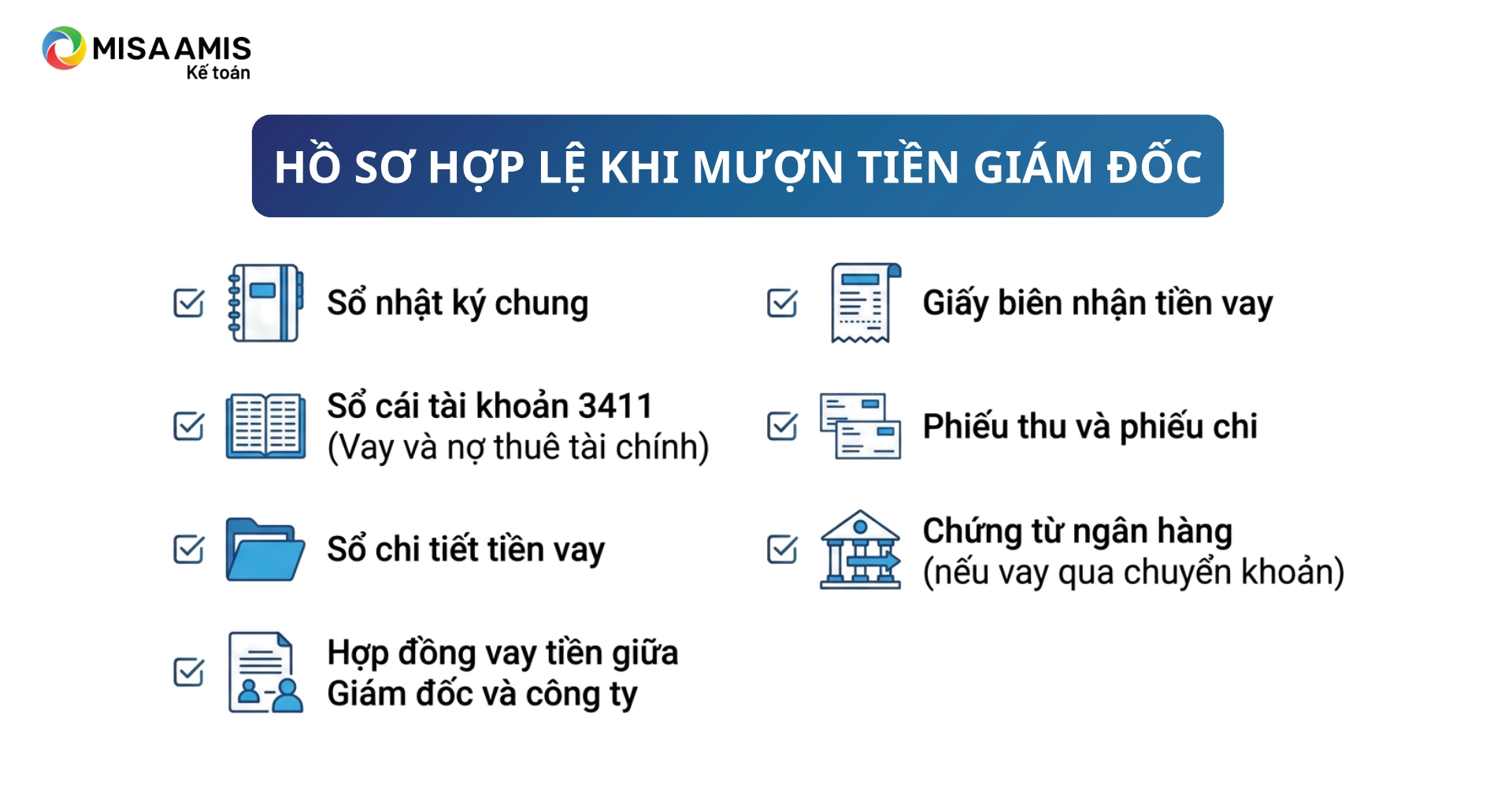

2. Hồ sơ hợp lệ khi mượn tiền từ giám đốc

Để đảm bảo tính hợp lệ và minh bạch khi công ty mượn tiền từ Giám đốc, kế toán cần chuẩn bị đầy đủ hồ sơ, chứng từ theo quy định kế toán và thuế. Dưới đây là các tài liệu cần thiết:

- Sổ nhật ký chung: Ghi chép tất cả các giao dịch vay và hoàn trả khoản vay theo trình tự thời gian, bao gồm ngày tháng, số tiền, tài khoản đối ứng.

- Sổ cái tài khoản 3411 (Vay và nợ thuê tài chính): Dùng để theo dõi chi tiết số phát sinh Nợ và Có của khoản vay, giúp quản lý tình hình vay và hoàn trả khoản vay.

- Sổ chi tiết tiền vay: Ghi nhận đầy đủ số tiền vay, thời gian vay và tình trạng thanh toán, tránh nhầm lẫn giữa các khoản vay khác nhau.

- Hợp đồng vay tiền giữa Giám đốc và công ty: Ghi rõ thông tin người vay (công ty) và người cho vay (Giám đốc), xác định số tiền vay, thời gian vay, điều khoản hoàn trả. Nếu không tính lãi suất, cần có cam kết rõ ràng để tránh bị ấn định thuế.

- Giấy biên nhận tiền vay: Xác nhận giao dịch giữa hai bên, là cơ sở để ghi nhận vào sổ sách kế toán.

- Phiếu thu và phiếu chi:

- Phiếu thu: Khi công ty nhận tiền vay từ Giám đốc.

- Phiếu chi: Khi công ty hoàn trả khoản vay.

- Chứng từ ngân hàng (nếu vay qua chuyển khoản): Sao kê ngân hàng ghi nhận giao dịch chuyển khoản.

3. Cách hạch toán mượn tiền giám đốc theo từng trường hợp

Tùy vào bản chất của khoản tiền mà giám đốc cho công ty vay, kế toán sẽ có cách hạch toán phù hợp. Dưới đây là hướng dẫn cụ thể theo từng trường hợp:

3.1. Giám đốc góp vốn nhưng chưa hoàn tất thủ tục góp vốn

Trong một số trường hợp, giám đốc (đồng thời là chủ sở hữu doanh nghiệp) có thể chuyển tiền vào công ty nhưng chưa hoàn tất thủ tục góp vốn theo quy định. Khi đó, kế toán cần ghi nhận tạm thời số tiền này là khoản tiền góp vốn.

Bút toán ghi nhận khi giám đốc chuyển tiền vào doanh nghiệp:

Nợ TK 111,112

Có TK 411 -Vốn chủ sở hữu

Lưu ý: Nếu sau thời gian cam kết góp vốn mà giám đốc không hoàn tất thủ tục góp vốn, khoản tiền này có thể bị chuyển thành khoản vay từ giám đốc và hạch toán như khoản vay thông thường.

3.2. Giám đốc cho công ty mượn tiền không lãi suất

Trường hợp giám đốc hỗ trợ tài chính cho công ty nhưng không tính lãi suất, kế toán ghi nhận khoản vay này như sau:

Nợ TK 111 – Tiền mặt

Nợ TK 112 – Tiền gửi Ngân hàng

Có TK 341 – Vay và nợ thuê tài chính (Nếu khoản vay là khoản vay dài hạn)

Có TK 338 – Phải trả khác ( Nếu khoản vay là khoản vay ngắn hạn)

Bút toán khi công ty hoàn trả khoản vay:

Nợ TK 341 – Vay và nợ thuê tài chính (Nếu khoản vay là khoản vay dài hạn)

Nợ TK 338 – Phải trả khác ( Nếu khoản vay là khoản vay ngắn hạn)

Có TK 111 – Tiền mặt

Có TK 112 – Tiền gửi Ngân hàng

3.3. Giám đốc cho công ty mượn tiền có lãi suất

Nếu khoản vay có lãi suất, kế toán cần ghi nhận chi phí lãi vay vào tài khoản chi phí tài chính (TK 635).

Bút toán ghi nhận khi nhận khoản vay từ giám đốc:

Nợ TK 111 – Tiền mặt

Nợ TK 112 – Tiền gửi Ngân hàng

Có TK 341 – Vay và nợ thuê tài chính

Bút toán ghi nhận chi phí lãi vay hàng tháng/quý:

Nợ TK 635 – Chi phí tài chính

Có TK 341 – Vay và nợ thuê tài chính

Bút toán thanh toán khoản vay khi đến hạn:

Nợ TK 341 – Vay và nợ thuê tài chính (3411)

Có các TK 111, 112

4. Các lỗi sai thường gặp khi hạch toán mượn tiền giám đốc

4.1. Ghi nhận sai thời điểm hạch toán mượn tiền giám đốc

Một trong những lỗi phổ biến trong kế toán doanh nghiệp là ghi nhận sai thời điểm hạch toán khoản mượn tiền. Kế toán thường nhầm lẫn giữa thời điểm lập hợp đồng vay và thời điểm thực tế tiền được chuyển đến doanh nghiệp.

Theo nguyên tắc kế toán, việc ghi nhận khoản mượn tiền chỉ được thực hiện khi doanh nghiệp thực sự nhận được tiền mặt hoặc tiền chuyển khoản. Nếu ghi nhận tại thời điểm ký hợp đồng thay vì thời điểm nhận tiền, điều này có thể dẫn đến sai lệch trong báo cáo tài chính, ảnh hưởng đến nghĩa vụ thuế của doanh nghiệp.

4.2. Không lập đầy đủ chứng từ khi nhận khoản mượn tiền

Một lỗi khác cũng khá phổ biến là không lập đầy đủ chứng từ khi nhận khoản mượn tiền từ cá nhân. Theo quy định kế toán và pháp luật, mọi giao dịch vay mượn cần có hồ sơ rõ ràng để đảm bảo tính minh bạch và tránh rủi ro khi cơ quan thuế kiểm tra.

Chứng từ cần thiết bao gồm hợp đồng vay tiền ghi rõ số tiền, thời gian vay, điều kiện “không lãi suất”, phiếu thu nếu nhận tiền mặt hoặc giấy báo có của ngân hàng nếu nhận tiền qua chuyển khoản. Nếu kế toán chỉ ghi nhận giao dịch mà không lập hợp đồng vay hoặc lưu trữ giấy báo có từ ngân hàng, doanh nghiệp có thể bị cơ quan thuế truy thu hoặc xử phạt.

4.3. Nhầm lẫn giữa khoản vay ngắn hạn và dài hạn

Kế toán cũng thường nhầm lẫn giữa khoản vay ngắn hạn và dài hạn, dẫn đến sai sót trong báo cáo tài chính. Theo nguyên tắc kế toán, các khoản vay có thời hạn dưới một năm phải được ghi nhận vào tài khoản 338 – Phải trả, phải nộp khác, trong khi các khoản vay có thời hạn trên một năm phải được ghi nhận vào tài khoản 341 – Vay dài hạn. Nếu kế toán không phân loại đúng, doanh nghiệp có thể gặp vấn đề trong việc đánh giá cấu trúc nợ ngắn hạn và dài hạn.

5. Những lưu ý quan trọng khi mượn tiền từ giám đốc

Phân biệt rõ khoản vay và khoản góp vốn?

Nếu khoản tiền được chuyển vào công ty mà không có hợp đồng vay hoặc không có kế hoạch hoàn trả, khoản này có thể bị xem là góp vốn thay vì khoản vay.

Nếu vốn điều lệ của công ty chưa góp đủ, việc giám đốc đưa tiền vào doanh nghiệp nên được hạch toán như khoản góp vốn.

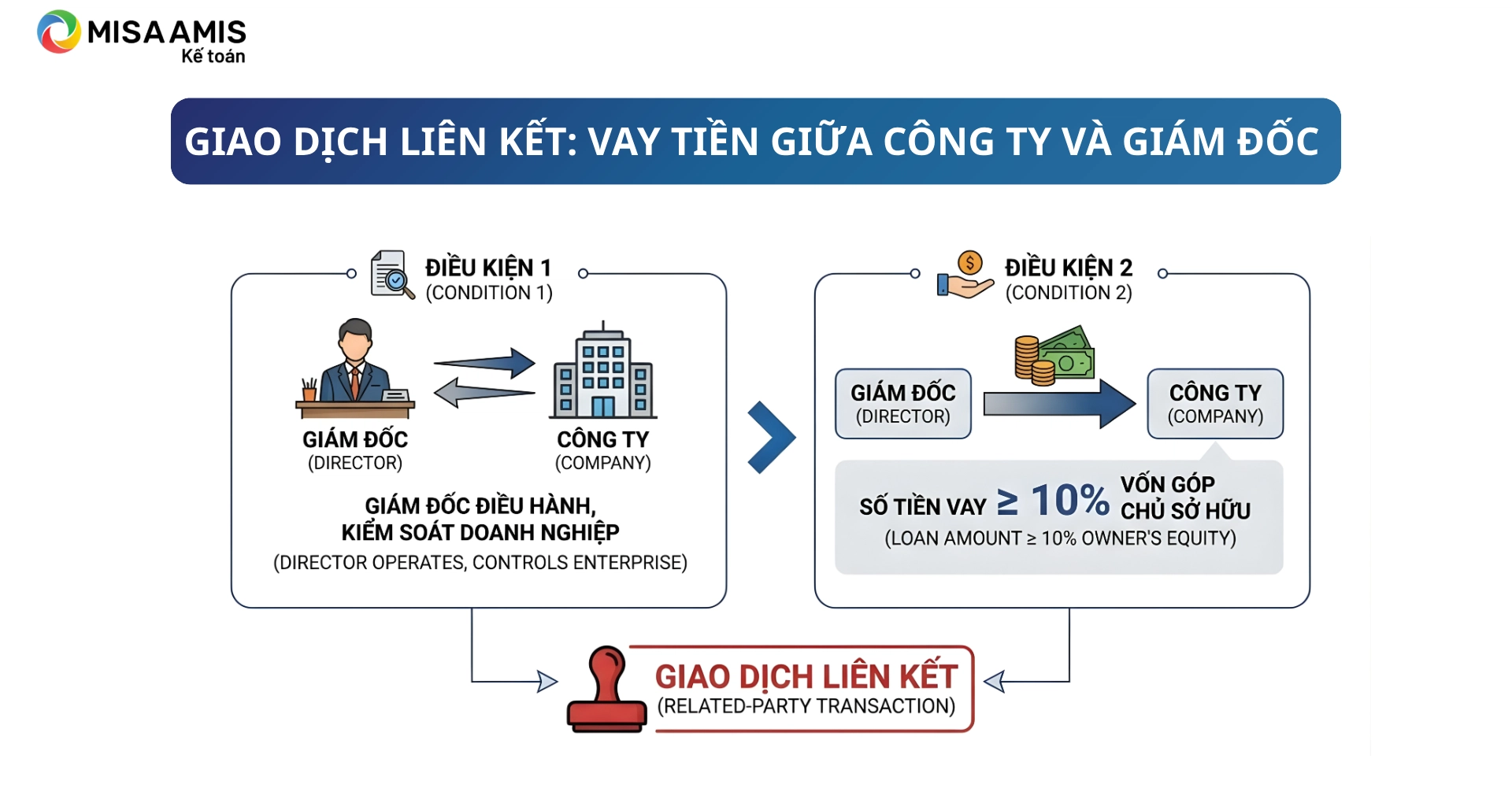

Công ty mượn tiền từ Giám đốc có phải là giao dịch liên kết không?

Việc công ty mượn tiền từ Giám đốc có thể được xác định là giao dịch liên kết, nhưng không phải mọi trường hợp đều được coi là như vậy. Điều này phụ thuộc vào quy mô khoản vay và vị trí của Giám đốc trong doanh nghiệp.

Theo điểm l khoản 2 Điều 5 Nghị định 132/2020/NĐ-CP và theo khoản 24 Điều 4 Luật Doanh nghiệp 2020, một giao dịch mượn tiền giữa công ty và Giám đốc được coi là giao dịch liên kết khi đáp ứng đồng thời hai điều kiện sau:

- Điều kiện 1: Giám đốc là người trực tiếp điều hành, kiểm soát doanh nghiệp.

- Điều kiện 2: Số tiền vay từ Giám đốc ít nhất 10% vốn góp của chủ sở hữu tại thời điểm phát sinh giao dịch.

Trường hợp không phải giao dịch liên kết: Nếu khoản vay không đạt mức 10% vốn góp của chủ sở hữu hoặc Giám đốc không thuộc nhóm cá nhân điều hành, kiểm soát doanh nghiệp, thì giao dịch này không bị coi là giao dịch liên kết.

Lưu ý : Nếu khoản vay từ Giám đốc được xác định là giao dịch liên kết, doanh nghiệp cần tuân thủ quy định về kê khai, báo cáo và xác định giá giao dịch liên kết theo Nghị định 132/2020/NĐ-CP. Việc không thực hiện đúng có thể dẫn đến rủi ro thuế hoặc bị xử phạt do không tuân thủ quy định pháp luật.

Giám đốc cho công ty mượn tiền không lấy lãi thì có bị ấn định thuế TNCN không?

Trong trường hợp giao dịch mượn tiền từ giám đốc được xác định là giao dịch liên kết và có dấu hiệu không tuân thủ nguyên tắc giao dịch độc lập, cơ quan thuế có thể áp dụng biện pháp ấn định thuế. Cụ thể, nếu khoản vay không tính lãi suất hoặc có lãi suất thấp hơn mức thị trường, cơ quan thuế có thể coi phần chênh lệch lãi suất này là thu nhập chịu thuế của giám đốc và tiến hành ấn định thuế TNCN tương ứng.

Kết luận

Việc hạch toán khoản vay từ Giám đốc đúng cách giúp doanh nghiệp đảm bảo tính minh bạch tài chính, tránh rủi ro pháp lý và thuế. Doanh nghiệp cần tuân thủ các nguyên tắc kế toán, lập hồ sơ đầy đủ và phân loại đúng khoản vay để phản ánh chính xác tình hình tài chính. Nếu khoản vay thuộc diện giao dịch liên kết, cần thực hiện kê khai theo quy định để tránh bị ấn định thuế.

Để quản lý tài chính doanh nghiệp hiệu quả và đảm bảo hạch toán chính xác, doanh nghiệp có thể sử dụng phần mềm kế toán online MISA AMIS. Đây là giải pháp kế toán tự động hóa toàn bộ nghiệp vụ kế toán, giúp doanh nghiệp dễ dàng hạch toán khoản vay từ Giám đốc, theo dõi công nợ, lập báo cáo tài chính chính xác và tuân thủ đúng quy định pháp luật.

Đăng ký dùng thử ngay phần mềm MISA AMIS để trải nghiệm 15 ngày miễn phí giải pháp kế toán hiện đại, giúp doanh nghiệp quản lý tài chính hiệu quả và tuân thủ đúng quy định pháp luật!

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/