Mẫu 08-MST là biểu mẫu quan trọng dùng để điều chỉnh, bổ sung thông tin đăng ký thuế cho cá nhân và doanh nghiệp khi có sự thay đổi thông tin đã khai báo với cơ quan thuế. Việc hiểu rõ và thực hiện đúng quy trình nộp Mẫu 08-MST không chỉ giúp đảm bảo tuân thủ pháp luật mà còn tránh những rủi ro không đáng có.

Trong bài viết này, MISA AMIS sẽ hướng dẫn chi tiết cách điền và nộp Mẫu 08-MST một cách chính xác và hiệu quả.

1. Mẫu 08-MST – Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mới nhất

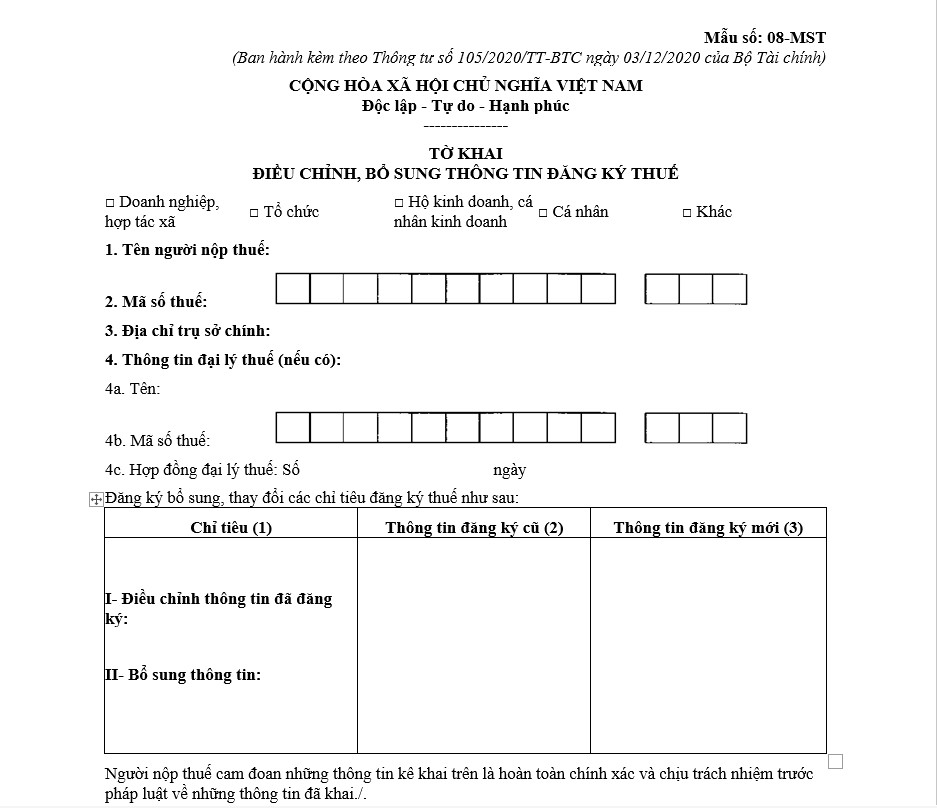

Mẫu-08 MST – Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mới nhất được quy định tại Thông tư 105/2020/TT-BTC, được sử dụng trong trường hợp thay đổi thông tin đăng ký thuế (điều chỉnh, bổ sung thông tin đăng ký thuế).

Tải xuống Mẫu 08-MST tại đây

2. Cách điền mẫu 08-MST chi tiết

Mẫu 08-MST là biểu mẫu quan trọng để cá nhân và doanh nghiệp thực hiện điều chỉnh, bổ sung thông tin đăng ký thuế. Khi điền mẫu này, bạn cần lưu ý các điểm sau để đảm bảo tính chính xác và đầy đủ:

- Thông tin chung: Người nộp thuế cần điền đầy đủ các thông tin cơ bản, bao gồm:

- Tên người nộp thuế.

- Mã số thuế.

- Thông tin đại lý thuế (nếu có).

- Hướng dẫn điền thông tin thay đổi:

- Cột (1): Ghi rõ tên chỉ tiêu có sự thay đổi, được liệt kê trong tờ khai đăng ký thuế hoặc các bảng kê kèm theo.

- Cột (2): Ghi lại chính xác nội dung thông tin đăng ký thuế đã kê khai trong lần đăng ký gần nhất.

- Cột (3): Điền thông tin mới cần thay đổi hoặc bổ sung, đảm bảo rõ ràng và chính xác.

3. Nộp tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế ở đâu?

Việc nộp tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế được thực hiện theo quy định tại Điều 36 Luật Quản lý thuế và Thông tư 105/2020/TT-BTC. Cụ thể như sau:

3.1. Thay đổi thông tin đăng ký thuế nhưng không làm thay đổi cơ quan thuế quản lý trực tiếp

- Đối với cá nhân quy định tại Điểm k, l, n Khoản 2 Điều 4 Thông tư Thông tư 105/2020/TT-BTC có thay đổi thông tin đăng ký thuế của bản thân và người phụ thuộc (bao gồm cả trường hợp thay đổi cơ quan thuế quản lý trực tiếp) nộp hồ sơ cho cơ quan chi trả thu nhập hoặc Chi cục Thuế khu vực nơi cá nhân đăng ký hộ khẩu thường trú hoặc tạm trú (trường hợp cá nhân không làm việc tại cơ quan chi trả thu nhập)

- Người nộp thuế là các doanh nghiệp, tổ chức và cá nhân theo quy định tại Điểm a, b, c, d, đ, e, i, n Khoản 2 Điều 4 Thông tư 105/2020/TT-BTC nộp hồ sơ đến cơ quan thuế quản lý trực tiếp.

- Người nộp thuế Là nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí quy định tại Điểm h Điều 4 Thông tư Thông tư 105/2020/TT-BTC khi chuyển nhượng phần vốn góp trong tổ chức kinh tế hoặc chuyển nhượng một phần quyền lợi tham gia hợp đồng dầu khí, nộp hồ sơ thay đổi thông tin đăng ký thuế tại Cục Thuế nơi người điều hành đặt trụ sở.

3.2. Thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp

a) Trường hợp đăng ký thuế cùng với đăng ký doanh nghiệp, hợp tác xã, kinh doanh khi thay đổi địa chỉ trụ sở sang tỉnh/thành phố khác hoặc sang địa bàn cấp huyện khác (cùng tỉnh/thành phố), người nộp thuế nộp hồ sơ cho Cơ quan thuế nơi chuyển đi để hoàn thành các thủ tục thuế.

b) Người nộp thuế thuộc diện đăng ký thuế trực tiếp với cơ quan thuế theo quy định khi có thay đổi địa chỉ trụ sở sang tỉnh, thành phố trực thuộc Trung ương khác hoặc thay đổi địa chỉ trụ sở sang địa bàn cấp huyện khác nhưng cùng địa bàn tỉnh, thành phố trực thuộc Trung ương làm thay đổi cơ quan thuế quản lý trực tiếp thực hiện như sau:

Tại cơ quan thuế nơi chuyển đi:

- Người nộp thuế nộp hồ sơ thay đổi thông tin đăng ký thuế cho cơ quan thuế quản lý trực tiếp (cơ quan thuế nơi chuyển đi).

Tại cơ quan thuế nơi chuyển đến:

- Người nộp thuế nộp hồ sơ thay đổi thông tin đăng ký thuế tại cơ quan thuế nơi chuyển đến trong thời hạn 10 (mười) ngày làm việc kể từ ngày cơ quan thuế nơi chuyển đi ban hành Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư 105/2020/TT-BTC.

4. Lời kết

Mẫu 08-MST đóng vai trò quan trọng trong việc cập nhật thông tin đăng ký thuế, giúp cá nhân và doanh nghiệp tránh những rắc rối liên quan đến quản lý thuế. Hãy đảm bảo rằng bạn đã điền đúng và đầy đủ thông tin, đồng thời thực hiện nộp mẫu theo đúng hướng dẫn.

MISA không chỉ trang bị cho các nhà kế toán doanh nghiệp kiến thức cần thiết để hiểu sâu về các quy trình kế toán mà còn cung cấp phần mềm kế toán online MISA AMIS. Đây là một giải pháp kế toán tích hợp, bao gồm tính năng dễ sử dụng, thông minh và an toàn, đáp ứng trọn vẹn mọi yêu cầu của doanh nghiệp.

- Đăng ký sử dụng MISA AMIS để tận hưởng các tính năng kết nối mạng lưới: Liên kết không gián đoạn với ngân hàng điện tử, hóa đơn điện tử, và các hệ thống quản lý khác, đảm bảo quá trình quản lý thuế và hoạt động kinh doanh diễn ra suôn sẻ, nhanh chóng.

- Hỗ trợ đa dạng các hoạt động kế toán từ quản lý quỹ, ngân hàng, mua bán, kho hàng, hóa đơn, thuế, đến tính giá thành sản phẩm, theo quy định của TT133 và TT200 và nhiều hoạt động khác.

![]()