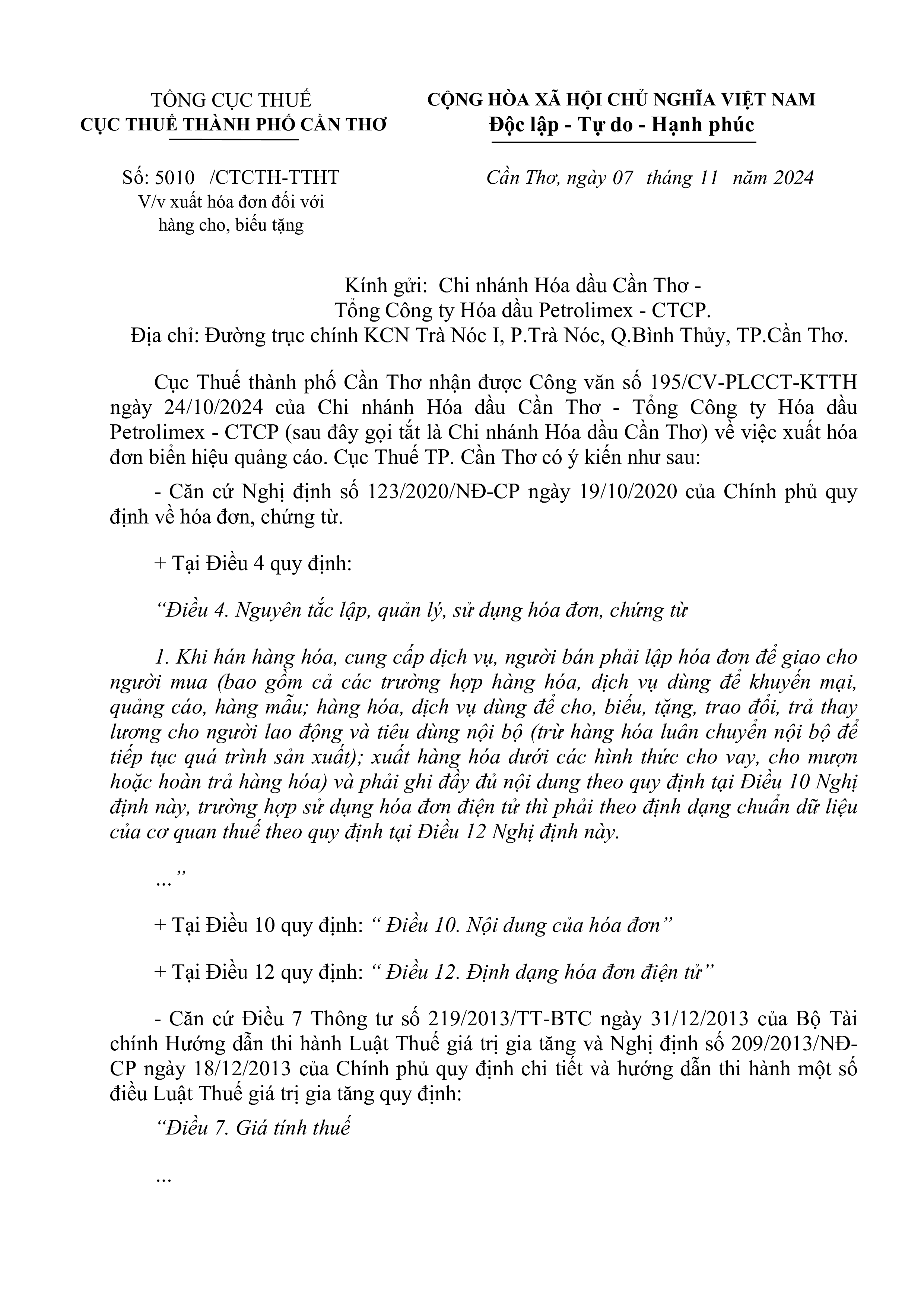

Ngày 24/10/2024, Cục Thuế thành phố Cần Thơ nhận được Công văn số 195/CV-PLCCT-KTTH của Chi nhánh Hóa dầu Cần Thơ – Tổng Công ty Hóa dầu Petrolimex – CTCP ( Chi nhánh Hóa dầu Cần Thơ) về việc xuất hóa đơn biển hiệu quảng cáo.

Để trả lời Công văn trên, ngày 07/11/2024, Cục Thuế TP. Cần Thơ đã ban hành Công văn 5010/CTCTH-TTHT về xuất hóa đơn đối với hàng cho, biếu tặng như sau:

– Căn cứ Điều 4, Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ:

“Điều 4. Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

1. Khi hán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

…”

– Đồng thời, căn cứ Điều 7 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính Hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ- CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng quy định như sau:

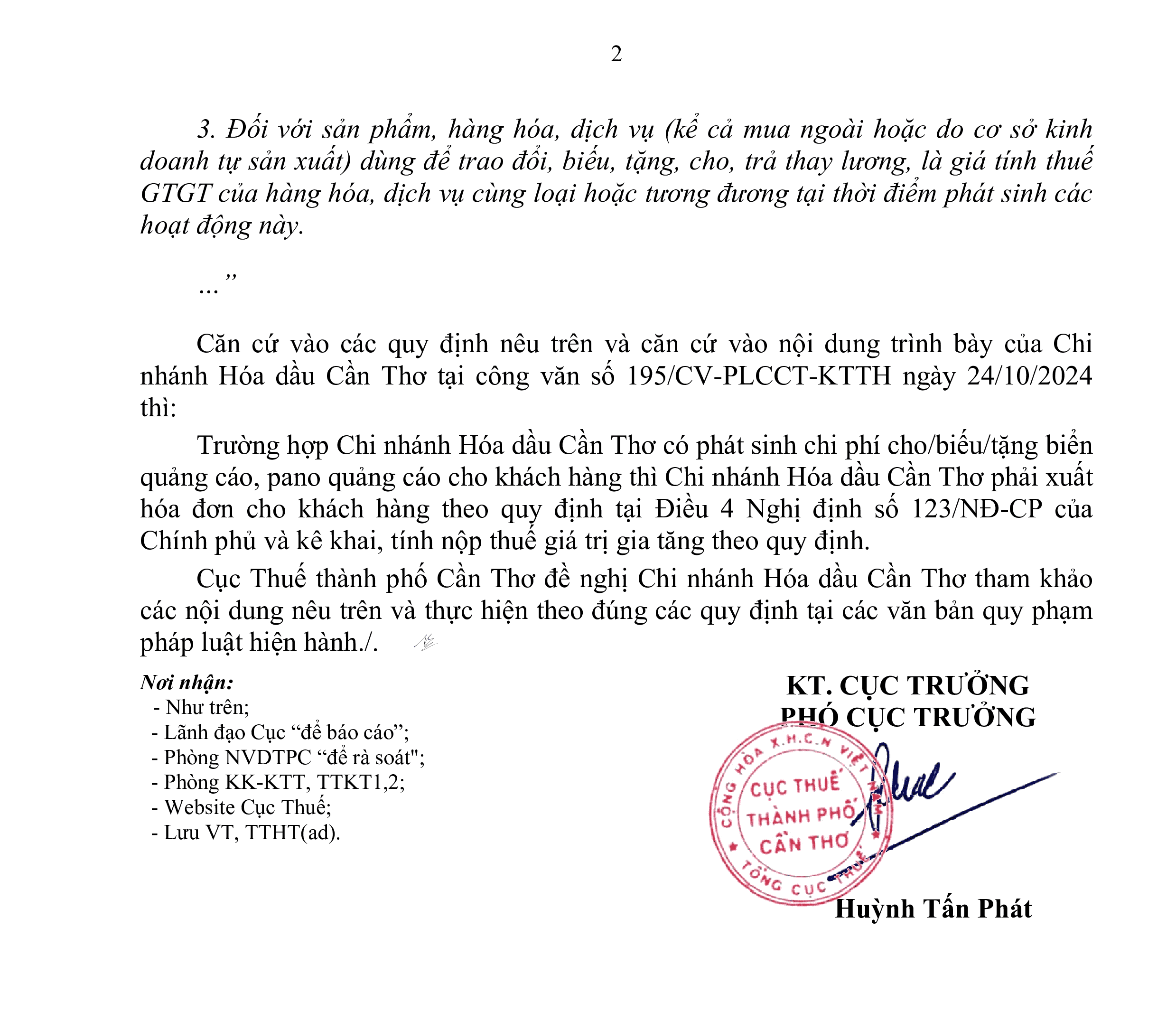

- Đối với sản phẩm, hàng hóa, dịch vụ (kể cả mua ngoài hoặc do cơ sở kinh doanh tự sản xuất) dùng để trao đổi, biếu, tặng, cho, trả thay lương, là giá tính thuế GTGT của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này.

Theo đó, đối với trường hợp của Chi nhánh Hóa dầu Cần Thơ tại công văn số 195/CV-PLCCT-KTTH ngày 24/10/2024 thì Cục Thuế thành phố Cần Thơ có hướng dẫn như sau:

Trường hợp Chi nhánh Hóa dầu Cần Thơ có phát sinh chi phí cho/biếu/tặng biển quảng cáo, pano quảng cáo cho khách hàng thì Chi nhánh Hóa dầu Cần Thơ phải xuất hóa đơn cho khách hàng theo quy định tại Điều 4 Nghị định số 123/NĐ-CP của Chính phủ và kê khai, tính nộp thuế giá trị gia tăng theo quy định.

Nội dung đầy đủ của Công văn như sau:

>>Tải xuống Công văn tại đây

Nâng cấp quản lý tài chính doanh nghiệp của bạn với phần mềm kế toán online MISA AMIS với đầy đủ tính năng hữu ích, giúp doanh nghiệp:

- Tối ưu hoá thời gian với hoá đơn điện tử và ngân hàng điện tử.

- Nộp thuế nhanh chóng và chính xác qua cổng mTax.

- Tự động nhập dữ liệu và tổng hợp báo cáo tài chính.

Đăng ký ngay để nhận 15 ngày dùng thử miễn phí và trải nghiệm giải pháp quản trị tài chính-kế toán thông minh.

![]()