Báo cáo tài chính nhà nước (BCTC nhà nước) là một trong những loại báo cáo quan trọng trong quản lý tài chính công, cung cấp thông tin minh bạch, chính xác về tình hình tài chính của nhà nước. Thông qua BCTC nhà nước, các cơ quan quản lý, tổ chức tài chính có thể nắm bắt được tình hình thu chi, nợ công, và quản lý tài sản quốc gia. Bài viết này MISA AMIS sẽ giúp bạn hiểu rõ hơn về khái niệm, cấu trúc và cách lập đối với loại báo cáo này.

1. Báo cáo tài chính nhà nước là gì?

Báo cáo tài chính nhà nước (BCTC nhà nước) được lập trên cơ sở tổng hợp-hợp nhất các báo cáo tài chính từ các cơ quan chính phủ, đơn vị sự nghiệp công lập, tổ chức kinh tế, và các đơn vị khác trong khu vực công.

Mục đích của BCTC nhà nước là để phân tích và giải thích các vấn đề liên quan đến tài chính nhà nước, kết quả của các hoạt động tài chính, và dòng chảy tiền tệ qua các hoạt động tài chính trong phạm vi toàn quốc và tại các địa phương cụ thể.

2. Các đối tượng phải lập BCTC nhà nước

Căn cứ theo Điều 2 Thông tư 133/2018/TT-BTC, các đối tượng lập BCTC nhà nước và các đơn vị, tổ chức cung cấp thông tin để lập BCTC nhà nước bao gồm:

- Bộ Tài chính.

- Kho bạc Nhà nước các cấp – Bộ Tài chính.

- Vụ Ngân sách nhà nước – Bộ Tài chính.

- Cơ quan Thuế các cấp – Bộ Tài chính.

- Tổng cục Hải quan – Bộ Tài chính.

- Cục Quản lý nợ và Tài chính đối ngoại – Bộ Tài chính.

- Cục Tài chính doanh nghiệp – Bộ Tài chính.

- Vụ Tài chính các ngân hàng và tổ chức tài chính – Bộ Tài chính.

- Cục Quản lý công sản – Bộ Tài chính.Bổ sung

- Tổng cục Dự trữ Nhà nước – Bộ Tài chính.

- Bảo hiểm xã hội Việt Nam.

- Cơ quan tài chính địa phương: bao gồm Sở Tài chính thuộc Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương (sau đây gọi là “Sở Tài chính”); phòng Tài chính – Kế hoạch thuộc Ủy ban nhân dân huyện, quận, thị xã, thành phố thuộc tỉnh, thành phố thuộc thành phố trực thuộc trung ương (sau đây gọi là “Phòng Tài chính – Kế hoạch”); Ủy ban nhân dân xã, phường, thị trấn (sau đây gọi là “Ủy ban nhân dân cấp xã”).

- Các đơn vị dự toán cấp I thuộc ngân sách cấp trung ương, tỉnh, huyện (sau đây gọi là “đơn vị dự toán cấp I”).

3. Nguyên tắc lập, yêu cầu đối với thông tin của BCTC nhà nước

3.1 Nguyên tắc lập

Báo cáo cung cấp thông tin tài chính phải được lập cùng kỳ kế toán năm với BCTC nhà nước, từ ngày 01 tháng 01 đến ngày 31 tháng 12 năm dương lịch.

Khi lập BCTC nhà nước, thực hiện loại trừ các số liệu phát sinh từ các giao dịch nội bộ theo quy định tại Điều 11 của Thông tư này.

3.2 Yêu cầu thông tin

Phải phản ánh trung thực, khách quan, hợp lý thông tin tài chính Nhà nước (đối với BCTC nhà nước); phản ánh trung thực, khách quan, hợp lý thông tin tài chính của đơn vị mình và các đơn vị kế toán trực thuộc, nếu có (đối với Báo cáo cung cấp thông tin tài chính).

Phải được trình bày phù hợp với yêu cầu quản lý.

Phải đảm bảo tính nhất quán, liên tục và tính so sánh.

4. BCTC nhà nước gồm những loại báo cáo nào?

Căn cứ theo Nghị định 25/2017/NĐ-CP , bộ BCTC nhà nước gồm 4 loại báo cáo sau:

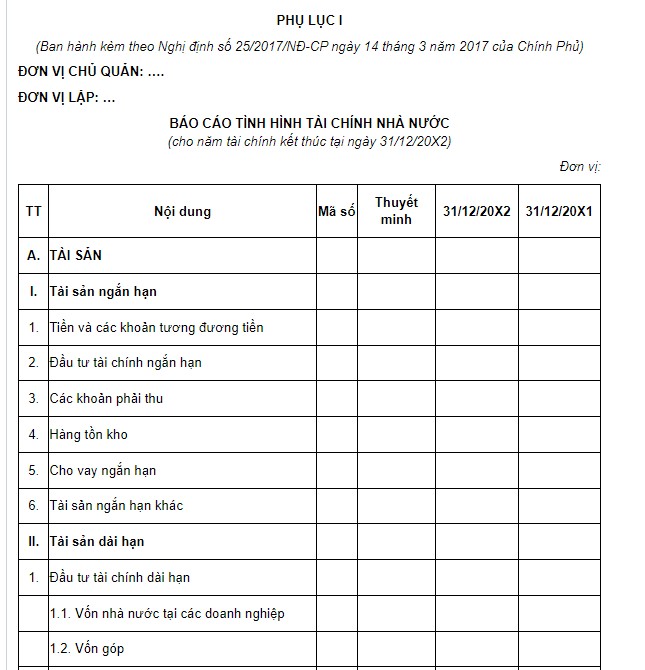

4.1 Báo cáo tình hình tài chính nhà nước

Báo cáo tình hình tài chính nhà nước cung cấp cái nhìn toàn diện về các khoản thu và chi ngân sách, quỹ tài chính, nợ công, vốn nhà nước đầu tư vào doanh nghiệp, tài sản và cách thức sử dụng vốn nhà nước. Báo cáo tình hình tài chính nhà nước gồm:

Nội dung của báo cáo tình hình tài chính nhà nước bao gồm các yếu tố sau:

- Tài sản của Nhà nước: Tài sản của Nhà nước bao gồm tổng hợp tài sản mà Nhà nước giao cho các cơ quan, đơn vị quản lý và sử dụng theo quy định. Tài sản này bao gồm tiền mặt và các khoản tương đương tiền, các khoản phải thu, hàng tồn kho, đầu tư tài chính, cho vay, tài sản cố định hữu hình, các công trình xây dựng cơ bản dở dang, tài sản cố định vô hình và các loại tài sản khác.

- Nợ phải trả của Nhà nước gồm tất cả các khoản nợ mà Chính phủ, chính quyền địa phương, và các đơn vị khác thuộc phạm vi điều chỉnh của Nghị định này phải hoàn trả. Nợ này không chỉ giới hạn ở nợ trong nước mà còn bao gồm cả nợ nước ngoài và các khoản phải trả khác.

- Nguồn vốn của Nhà nước: Nguồn vốn này bao gồm vốn được hình thành từ tài sản, thặng dư hoặc thâm hụt lũy kế từ hoạt động tài chính của nhà nước, cũng như các nguồn vốn khác thuộc sở hữu nhà nước.

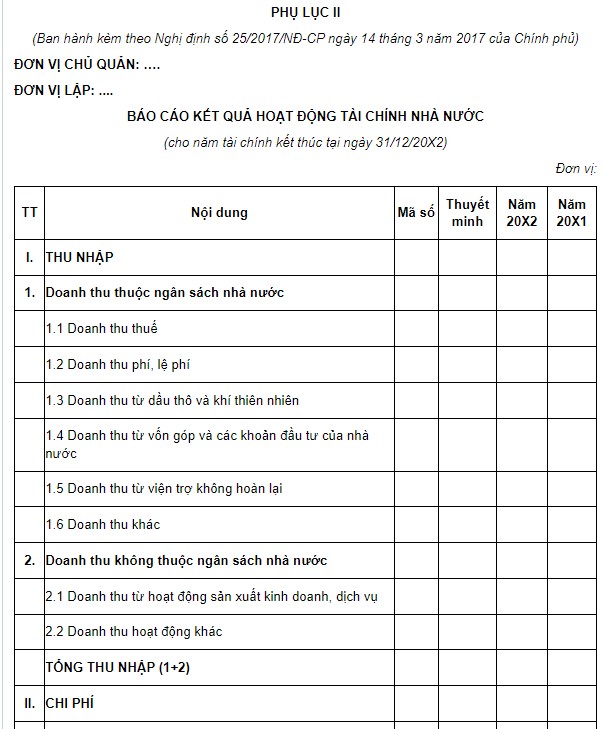

4.2 Báo cáo kết quả hoạt động tài chính nhà nước

Báo cáo kết quả hoạt động tài chính nhà nước cung cấp một cái nhìn tổng quan về các hoạt động thu nhập và chi phí của Nhà nước, phản ánh hiệu quả quản lý tài chính trên phạm vi quốc gia hoặc cấp tỉnh trong một kỳ báo cáo cụ thể. Nội dung của báo cáo này bao gồm:

- Thu nhập của Nhà nước: Thu nhập này gồm doanh thu từ nguồn ngân sách nhà nước như thuế, phí, lệ phí, thu nhập từ dầu thô và khí thiên nhiên, doanh thu từ các khoản vốn góp và đầu tư của nhà nước, cùng với doanh thu từ viện trợ không hoàn lại và các nguồn thu khác. Ngoài ra còn có doanh thu không thuộc ngân sách nhà nước được thu thập từ các đơn vị khác nhau.

- Chi phí của Nhà nước: Chi phí này bao gồm các khoản chi từ ngân sách nhà nước như chi tiền lương, tiền công, chi cho hàng hóa và dịch vụ, chi phí hao mòn, chi hỗ trợ và bổ sung, chi phí lãi vay, phí và lệ phí liên quan đến các khoản vay, cũng như các chi phí khác phát sinh. Các chi phí từ nguồn ngoài ngân sách nhà nước cũng được bao gồm.

- Kết quả hoạt động tài chính của Nhà nước: Đây là chênh lệch giữa thu nhập và chi phí, phản ánh kết quả thặng dư nếu thu nhập lớn hơn chi phí, hoặc thâm hụt nếu thu nhập nhỏ hơn chi phí.

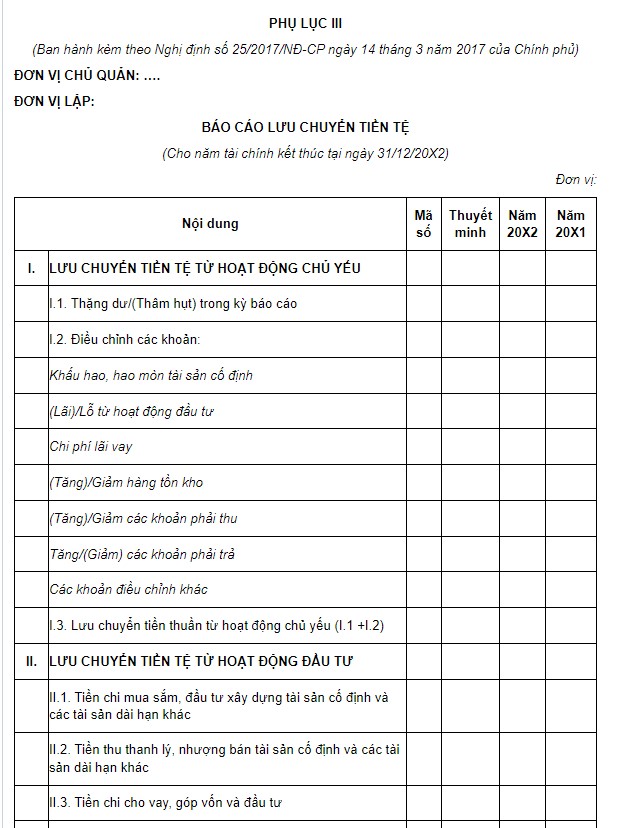

4.3 Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ của Nhà nước được chia thành ba phần chính để thể hiện cách thức dòng tiền được quản lý và sử dụng trong các hoạt động khác nhau:

- Lưu chuyển tiền tệ từ hoạt động chủ yếu của Nhà nước: Đây là dòng tiền sinh ra từ các hoạt động hàng ngày và thường xuyên của Nhà nước, bao gồm thu từ thuế, phí, và các khoản thu khác không liên quan đến đầu tư hay hoạt động tài chính.

- Lưu chuyển tiền tệ từ hoạt động đầu tư của Nhà nước: Phần này bao gồm dòng tiền phát sinh từ việc mua sắm, xây dựng hoặc bán, thanh lý các tài sản dài hạn. Đây là các hoạt động liên quan đến sự phát triển và bảo trì cơ sở hạ tầng và các tài sản lớn khác.

- Lưu chuyển tiền tệ từ hoạt động tài chính của Nhà nước: Gồm các dòng tiền từ các hoạt động như đi vay, trả nợ, và các hoạt động tài chính khác. Đây là các hoạt động quan trọng nhằm đảm bảo rằng Nhà nước có đủ khả năng tài chính để đáp ứng các nhu cầu phát triển kinh tế-xã hội.

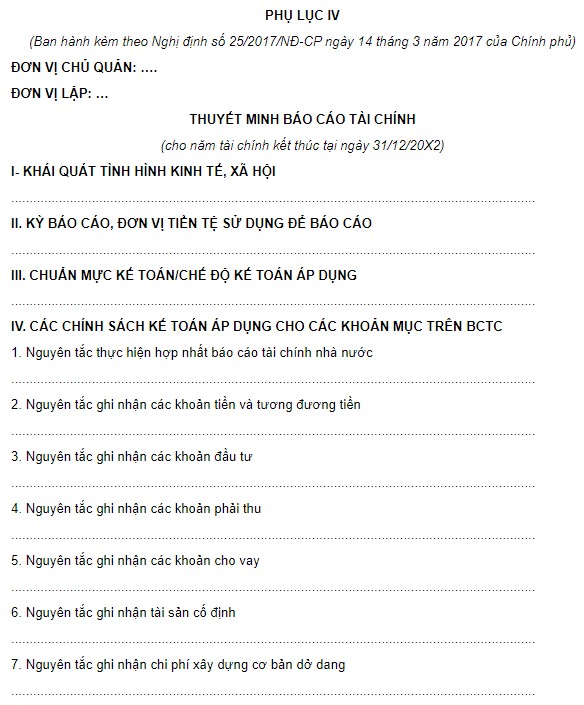

4.4 Thuyết minh BCTC nhà nước

Nội dung thuyết minh này bao gồm:

- Thông tin chung về tình hình kinh tế, xã hội: Phần này cung cấp cái nhìn tổng quan về bối cảnh kinh tế-xã hội trong kỳ báo cáo, giúp người đọc hiểu rõ các yếu tố vĩ mô ảnh hưởng đến tài chính nhà nước.

- Thông tin chung về cơ sở, chính sách kế toán áp dụng: Giới thiệu các nguyên tắc và chính sách kế toán mà Nhà nước áp dụng trong quá trình lập báo cáo tài chính, bao gồm các chuẩn mực kế toán, phương pháp và các điều chỉnh kế toán đặc biệt nếu có.

- Thông tin bổ sung, phân tích về tình hình tài chính nhà nước, kết quả hoạt động tài chính và lưu chuyển tiền tệ: Phần này cung cấp cái nhìn sâu sắc hơn về tài chính nhà nước, bao gồm phân tích chi tiết về thu nhập, chi phí, đầu tư và các hoạt động tài chính khác. Cũng như các dòng tiền và lưu chuyển vốn, làm rõ cách thức quản lý và sử dụng nguồn lực tài chính.

- Thuyết minh, giải trình về chênh lệch thông tin trọng yếu giữa BCTC nhà nước và Báo cáo quyết toán ngân sách nhà nước: Phần này đề cập đến sự khác biệt và giải thích các chênh lệch đáng kể giữa các số liệu được báo cáo trong BCTC nhà nước so với Báo cáo quyết toán ngân sách, giúp người đọc hiểu rõ nguyên nhân của các chênh lệch và cách các khoản này được điều chỉnh trong quá trình kiểm toán và đánh giá.

5. Cách lập BCTC nhà nước

Căn cứ theo Điều 10 Thông tư 133/2018/TT-BTC., BCTC nhà nước được lập theo trình tự như sau:

5.1. Cách lập Báo cáo tình hình tài chính nhà nước và Báo cáo kết quả hoạt động tài chính nhà nước

Bước 1: Tổng hợp số liệu

Tổng hợp số liệu các chỉ tiêu liên quan được trình bày trên các báo cáo được sử dụng làm căn cứ lập BCTC nhà nước quy định tại Điều 9 của Thông tư 133/2018/TT-BTC.

Bước 2: Loại trừ các giao dịch nội bộ

Loại trừ các giao dịch nội bộ theo hướng dẫn tại Điều 11 của Thông tư 133/2018/TT-BTC.

Bước 3: Tổng hợp và trình bày báo cáo.

5. 2. Cách lập Báo cáo lưu chuyển tiền tệ

Bước 1: Xác định lưu chuyển tiền tệ từ hoạt động chủ yếu.

Bước 2: Xác định lưu chuyển tiền tệ từ hoạt động đầu tư.

Bước 3: Xác định lưu chuyển tiền tệ từ hoạt động tài chính.

Bước 4: Xác định lưu chuyển tiền thuần trong kỳ.

Bước 5: Xác định tiền và các khoản tương đương tiền đầu kỳ.

Bước 6: Xác định ảnh hưởng của chênh lệch tỷ giá.

Bước 7: Xác định tiền và các khoản tương đương tiền cuối kỳ: tổng hợp từ các chỉ tiêu nêu tại Bước 4, 5, 6.

Chi tiết hướng dẫn lập BCTC nhà nước hiện nay tại đây

6. Quyền và trách nhiệm trong việc lập BCTC nhà nước

Quyền và trách nhiệm trong việc lập BCTC nhà nước được phân định như sau:

- Kho bạc Nhà nước hỗ trợ Bộ Tài chính trong việc chuẩn bị BCTC nhà nước toàn quốc để trình lên Chính phủ và sau đó báo cáo Quốc hội.

- Ở cấp tỉnh, Kho bạc Nhà nước có trách nhiệm lập BCTC nhà nước tỉnh dựa trên hướng dẫn của cơ quan Kho bạc Nhà nước trung ương, sau đó trình báo cáo lên Ủy ban nhân dân tỉnh để tiếp tục báo cáo tại Hội đồng nhân dân tỉnh và gửi lên Kho bạc Nhà nước trung ương.

- Trong trường hợp các cơ quan, đơn vị, tổ chức không tuân thủ quy định cung cấp thông tin theo các điều khoản của Nghị định liên quan, Kho bạc Nhà nước sẽ công khai danh sách những đơn vị này và tạm dừng việc chi ngân sách cho họ, trừ một số khoản chi bắt buộc như lương, phụ cấp, trợ cấp xã hội, học bổng và các khoản chi cấp thiết khác theo quy định của Bộ Tài chính. Việc chi trả sẽ chỉ được phục hồi khi các cơ quan, đơn vị, tổ chức đó đã tuân thủ đầy đủ các quy định cần thiết.

Kết luận

BCTC nhà nước đóng vai trò then chốt trong việc đảm bảo tính minh bạch và trách nhiệm giải trình của các cơ quan quản lý nhà nước về việc quản lý nguồn lực tài chính quốc gia. Hiểu rõ về BCTC nhà nước giúp chúng ta có cái nhìn toàn diện hơn về cách thức hoạt động và hiệu quả của nền tài chính công, từ đó củng cố niềm tin của xã hội vào hệ thống quản lý tài chính và sự phát triển bền vững của đất nước.

MISA không chỉ tổng hợp những kiến thức hữu ích về kế toán, giúp kế toán viên trong các doanh nghiệp dễ dàng nắm bắt trong suốt quá trình làm việc, mà còn phát triển phần mềm kế toán online MISA AMIS – một giải pháp quản lý tài chính tổng thể. Các kế toán viên doanh nghiệp có thể đăng ký trải nghiệm MISA AMIS để khám phá giải pháp với nhiều tính năng ưu việt như:

- Hệ sinh thái kết nối mạnh mẽ: Liên kết trực tiếp với ngân hàng điện tử, hóa đơn điện tử và hệ thống quản lý bán hàng, nhân sự, giúp doanh nghiệp dễ dàng thực hiện các nghĩa vụ về thuế, đồng thời đảm bảo vận hành nhanh chóng, trơn tru.

- Hỗ trợ đầy đủ các nghiệp vụ kế toán: Cung cấp đầy đủ 20 nghiệp vụ kế toán theo Thông tư 133 và Thông tư 200, bao gồm các lĩnh vực như Quỹ, Ngân hàng, Mua bán hàng hóa, Kho, Hóa đơn, Thuế và Giá thành.

- Nhập liệu tự động thông minh: Tự động hóa việc nhập dữ liệu từ hóa đơn điện tử và nhập khẩu thông tin từ Excel, giúp tiết kiệm thời gian và giảm thiểu sai sót trong quá trình nhập chứng từ.

Đăng ký ngay để trải nghiệm 15 ngày dùng thử miễn phí phần mềm kế toán online MISA AMIS – công cụ tài chính hoàn hảo cho doanh nghiệp của bạn

![]()