Mô hình tổ chức bộ máy kế toán phân tán phug hợp với những đơn vị có quy mô sản xuất kinh doanh lớn, có nhiều cơ sở sản xuất kinh doanh

Tổ chức bộ máy kế toán là hoạt động đóng vai trò quyết định đến tính hiệu quả, chất lượng làm việc của bộ phận kế toán của doanh nghiệp.

Tổ chức bộ máy kế toán phân tán không những giúp doanh nghiệp nắm bắt các thông tin kế toán một cách nhanh chóng, phục vụ cho việc điều hành quản lý kinh tế – tài chính của các bộ phận trực thuộc mà còn hỗ trợ doanh nghiệp ra quyết định kịp thời, dễ dàng thích nghi sự biến động của môi trường kinh doanh.

Trong bài viết này, MISA AMIS sẽ cùng bạn đọc tìm hiểu chi tiết mô hình tổ chức bộ máy kế toán phân tán trong doanh nghiệp.

1. Mô hình tổ chức bộ máy kế toán phân tán

Mô hình bộ máy kế toán phân tán tức là công tác kế toán được phân bổ chủ yếu cho các đơn vị cấp dưới. Các công việc kế toán thực hiện ở cấp trên chủ yếu là tổng hợp và lâp báo cáo tài chính tổng hợp toàn doanh nghiệp.

Trong mô hình này, phòng kế toán trung tâm được lập tại đơn vị chính. Còn các đơn vị kế toán phụ thuộc đều có tổ chức kế toán riêng và đã được phân cấp tự quản lý tài chính của mình.

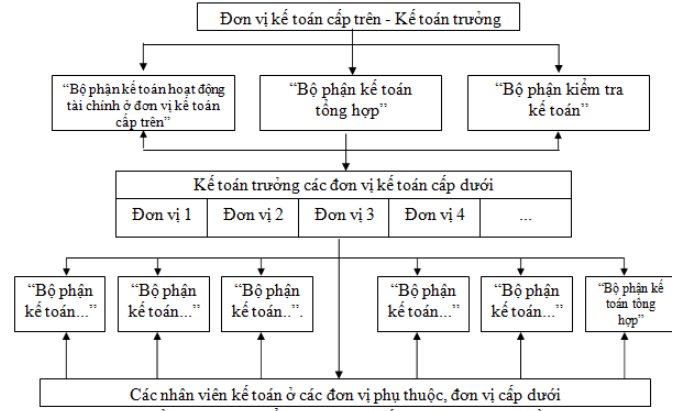

Sơ đồ minh họa tổ chức bộ máy kế toán phân tán – Nguồn: Tác giả tổng hợp

Quan hệ giữa phòng kế toán cấp trên với bộ phận kế toán phụ thuộc là quan hệ chỉ đạo nghiệp vụ và tiếp nhận thông tin thông qua chế độ báo cáo kế toán do đơn vị quy định.

Trong thực tế, hình thức này thường được áp dụng cho các doanh nghiệp có văn phòng đại diện đặt ở nhiều địa bàn khác nhau , phụ trách những khu vực kinh doanh riêng biệt như các công ty kinh doanh phần mềm bán hàng, nền tảng công nghệ, các sản phẩm cho nông nghiệp.

>> Xem thêm: Mô hình tổ chức bộ máy kế toán tập trung: Lựa chọn tối ưu cho doanh nghiệp

2. Nhiệm vụ của các cấp đơn vị kế toán

a. Nhiệm vụ của phòng kế toán trung tâm

Thực hiện các công tác kế toán phát sinh ở đơn vị chính.

Xây dựng và quản lý kế hoạch tài chính của toàn doanh nghiệp.

Hướng dẫn và kiểm tra công tác kế toán tại các đơn vị phụ thuộc.

Tiếp nhận và kiểm tra báo cáo tài chính của các đơn vị phụ thuộc gửi lên sau đó lập báo cáo tài chính tổng hợp toàn doanh nghiệp.

b. Nhiệm vụ của phòng kế toán tại các đơn vị phụ thuộc

Tổ chức thực hiện toàn bộ công tác kế toán ở đơn vị phụ thuộc.

Xây dựng và quản lý kế hoạch tài chính của đơn vị phụ thuộc.

Lập báo cáo tài chính của đơn vị phụ thuộc sau đó gửi lên phòng kế toán trung tâm.

3. Ưu và nhược điểm của mô hình tổ chức bộ máy kế toán phân tán

a. Ưu điểm

Do công tác kế toán gắn liền với cơ sở sản xuất kinh doanh nơi phát sinh các nghiệp vụ kinh tế. Chứng từ kế toán phát sinh tại đơn vị nào, đơn vị đó tự thanh toán và hạch toán không phải gửi chứng từ về phòng kế toán trung tâm. Nhờ đó làm tăng tính chính xác, kịp thời của công tác kế toán.

b. Nhược điểm

Do phân nhiều cấp nên bộ máy kế toán sẽ cồng kềnh. Việc tổng hợp số liệu kế toán ở phòng kế toán trung tâm sẽ lớn và dễ bị chậm tiến độ do phải đợi số liệu kế toán của các đơn vị phụ thuộc gửi lên.

4. Đối tượng áp dụng

Mô hình tổ chức kế toán này thường được áp dụng đối với những đơn vị có quy mô sản xuất kinh doanh lớn có nhiều cơ sở sản xuất kinh doanh, địa bàn hoạt động rộng. Các đơn vị phụ thuộc ở xa trung tâm chỉ huy được phân cấp tự quản lý.

5. Doanh nghiệp được gì khi lựa chọn hình thức tổ chức bộ máy kế toán phân tán?

5.1. Thúc đẩy động lực cho người lao động

Đối với mô hình tổ chức bộ máy kế toán phân tán, tại các đơn vị cơ sở nhân viên được phân quyền và ra quyết định trong phạm vi và giới hạn công việc kế toán đang chịu trách nhiệm. Điều này giúp mỗi bộ phận được trải nghiệm, cọ xát với nhiều tình huống hơn cũng như có cơ hội thể hiện tiếng nói, ý kiến qua đó nâng cao năng lực làm việc.

Tổ chức bộ máy kế toán phân tán tạo điều kiện cho người lao động thể hiện sáng kiến, nâng cao năng lực làm việc – Nguồn ảnh: Internet

5.2. Giảm gánh nặng cho kế toán trưởng

Thay vì mọi trách nhiệm và quyết định đều đặt lên vai kế toán trưởng, việc phân tán bộ phận kế toán tại các đơn vị trực thuộc giúp họ giảm bớt gánh nặng trong việc thực hiện các chức năng, nhiệm vụ

5.3. Thuận lợi trong việc ra quyết định

Bộ phận phụ thuộc trực tiếp có mặt tại địa bàn sản xuất kinh doanh nên họ có thể nắm bắt tình hình thực tế một cách nhanh chóng, chính xác. Tương tự với việc kiểm tra, kiểm soát trực tiếp các nghiệp vụ kinh tế phát sinh, từ đó dễ dàng đưa ra các quyết định đúng đắn, phù hợp, đặc biệt là trong các trường hợp cấp bách.

5.4. Tạo môi trường chia sẻ kinh nghiệm

Tổ chức bộ máy kế toán phân tán cho phép doanh nghiệp tận dụng được các hiểu biết, trải nghiệm khác nhau từ mỗi bộ phận. Nhờ đó, doanh nghiệp có thể dễ dàng tạo ra một môi trường để chia sẻ học hỏi lẫn nhau để cùng nhau phát triển và nâng cao năng suất, hiệu quả công việc.

6. Những hạn chế cần lưu ý

6.1.Tổ chức cồng kềnh

Mỗi đơn vị đều có bộ phận kế toán riêng biệt, điều này dẫn đến tình trạng tổ chức bộ máy cồng kềnh, phức tạp. Việc kiểm soát, thống nhất các quy trình, quy định trong công tác kế toán cũng trở nên khó khăn giữa các đơn vị. Dù vậy thực trạng này đang ngày càng được hạn chế nhờ ứng dụng CNTT vào công tác kế toán.

Hình thức tổ chức bộ máy kế toán phân tán thường gây ra sự cồng kềnh, phức tạp trong cơ cấu tổ chức doanh nghiệp – Nguồn ảnh: Internet

6.2. Gia tăng chi phí

Việc tổ chức bộ máy kế toán phân tán thường gây ra sự tốn kém về mặt chi phí do phải đầu tư nguồn lực như nguồn nhân lực, cơ sở vật chất,…tại mỗi đơn vị. Dễ phát sinh các yêu cầu chi không hợp lý do nhiều tầng nấc quản lý chồng chéo có thể xảy ra tình trạng gian lận, khai khống,…

>> Đọc thêm: Tổ chức bộ máy kế toán – Mô hình nào phù hợp với doanh nghiệp của bạn?

7. Mâu thuẫn, xung đột khi sử dụng mô hình tổ chức bộ máy kế toán phân tán

Do bộ phận kế toán có sự phân tán nên tình trạng xung đột mâu thuẫn trong công tác điều phối, kiểm soát có thể thường xuyên xảy ra. Mặt khác việc phân quyền và chia sẻ trách nhiệm ra quyết định có thể gây ra sự cạnh tranh không lành mạnh nhằm đảm bảo quyền lợi cá nhân hoặc lợi ích nhóm của từng đơn vị.

Việc hiểu rõ chi tiết tổ chức bộ máy kế toán phân tán, từ nội dung đến ưu, nhược điểm sẽ giúp người đứng đầu doanh nghiệp có cái nhìn tổng quan cũng như có thể xem xét, so sánh với các mô hình khác, từ đó,đưa ra lựa chọn phù hợp nhất với doanh nghiệp của mình.

8. Tổ chức bộ máy kế toán kết hợp mô hình tập trung và mô hình phân tán

Trong thực tế, các doanh nghiệp có quy mô và cơ cấu tổ chức sản xuất kinh doanh rất đa dạng. Vì vậy bộ máy kế toán của các doanh nghiệp không phải chỉ thuần túy được tổ chức theo một mô hình mà thường có sự kết hợp giữa 2 mô hình với những mức độ kết hợp khác nhau tùy theo điều kiện.

Mô hình này được gọi là mô hình tổ chức bộ máy kế toán hỗn hợp – tức là vừa tập rung vừa phân tán.

Ngoài việc xây dựng tổ chức bộ máy kế toán, doanh nghiệp cần chú trọng đầu tư công cụ quản lý tài chính, kế toán giúp doanh nghiệp tối ưu công tác quản lý và nâng cao năng suất lao động của đội ngũ. Một trong những phần mềm kế toán được hơn 170.000 doanh nghiệp Việt tin dùng hiện nay chính là Phần mềm kế toán MISA AMIS. Với những tiện ích và tính năng ưu việt, phần mềm hỗ trợ doanh nghiệp:

- Xem báo cáo điều hành mọi lúc mọi nơi: Giám đốc, kế toán trưởng có thể theo dõi tình hình tài chính ngay trên di động, kịp thời ra quyết định điều hành doanh nghiệp.

- Tự động nhập liệu hóa đơn mua hàng, bán hàng, nhập khẩu dữ liệu từ excel giúp rút ngắn thời gian nhập liệu, tránh sai sót.

- Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Hỗ trợ kiểm soát chứng từ hợp lệ: Gợi ý thông tin KH/ NCC dựa trên MST giúp tiết kiệm thời gian nhập liệu. Cảnh báo NCC ngưng hoạt động tránh rủi ro về hoá đơn.

- Giám sát tồn kho: Nắm bắt thông tin tồn kho chi tiết theo từng nhu cầu quản trị của DN như số lô, HSD, màu sắc, chủng loại giúp tránh thất thoát, lãng phí.

Tham khảo ngay phần mềm kế toán online MISA AMIS để công tác kế toán hiệu quả hơn.

Theo Kim Thúy

![]()