Giải chấp là một quy trình quan trọng trong việc thanh toán và giải phóng tài sản thế chấp khỏi nghĩa vụ đảm bảo cho các khoản vay. Khi người vay hoàn thành nghĩa vụ trả nợ, tài sản thế chấp sẽ được xóa bỏ các ràng buộc pháp lý với ngân hàng hoặc tổ chức tín dụng, giúp người vay tự do sử dụng tài sản. Tuy nhiên, điều kiện và thủ tục giải chấp không hề đơn giản và cần phải tuân thủ theo quy định của pháp luật để đảm bảo quyền lợi cho cả hai bên.

1. Giải chấp là gì?

Giải chấp hay còn gọi là xóa thế chấp, là quá trình giải trừ tài sản đã được thế chấp để vay vốn ra khỏi tổ chức cho vay, chẳng hạn như ngân hàng. Điều này xảy ra khi người vay đã thanh toán đầy đủ các khoản nợ, bao gồm cả tiền gốc, lãi và các chi phí khác theo thỏa thuận vay vốn.

Trong bối cảnh vay vốn ngân hàng, giải chấp ngân hàng mang tính bắt buộc đối với người vay khi hoàn tất các nghĩa vụ tài chính. Nhờ vậy, tài sản đã được giải chấp có thể được sử dụng tự do, tạo điều kiện thuận lợi cho các hoạt động kinh doanh và giao dịch tài chính tiếp theo.

2. Điều kiện giải chấp là gì

Căn cứ theo Điều 20 Nghị định 99/20200/NĐ-CP, điều kiện để xóa thế chấp (giải chấp) được quy định như sau:

- Theo thỏa thuận giữa bên bảo đảm và bên nhận bảo đảm;

- Khi toàn bộ nghĩa vụ đã được thanh toán hoặc kết thúc;

- Hợp đồng bảo đảm bị hủy bỏ một phần hoặc toàn bộ mà liên quan đến biện pháp bảo đảm đã được đăng ký;

- Thay thế biện pháp bảo đảm khác theo thỏa thuận giữa bên bảo đảm và bên nhận bảo đảm;

- Tài sản bảo đảm không còn vì đã được chuyển nhượng, góp vốn, hoặc bị tiêu hủy, thu hồi, mất mát, hoặc thuộc các trường hợp pháp luật quy định;

- Tài sản đã được xử lý xong bởi bên nhận bảo đảm hoặc cơ quan thi hành án;

- Đất thuê trả tiền hàng năm bị thu hồi và không bồi thường về tài sản gắn liền với đất;

- Tài sản bảo đảm là tàu bay không còn đăng ký quốc tịch Việt Nam;

- Tài sản bảo đảm là cây hàng năm đã được thu hoạch hoặc công trình tạm bị phá dỡ mà không bao gồm tài sản từ thu hoạch hoặc phá dỡ;

- Bên nhận thế chấp là tổ chức kinh tế không còn đủ điều kiện nhận bảo đảm vì đã chuyển đổi thành doanh nghiệp có vốn đầu tư nước ngoài hoặc công dân Việt Nam thành công dân nước ngoài;

- Bên nhận bảo đảm bị giải thể theo quy định pháp luật;

- Quyết định của Tòa án yêu cầu xóa đăng ký thế chấp;

- Đăng ký thế chấp quyền tài sản phát sinh từ hợp đồng mua bán đã được chuyển sang đăng ký thế chấp tài sản khác gắn liền với đất.

3. Thủ tục xóa giải chấp ngân hàng đầy đủ

3.1 Hồ sơ xóa đăng ký đối với quyền sử dụng đất, tài sản gắn liền với đất

Căn cứ theo Điều 33, Nghị định 99/2022/NĐ-CP, Hồ sơ để xóa đăng ký đối với quyền sử dụng đất và tài sản gắn liền với đất bao gồm những tài liệu sau đây:

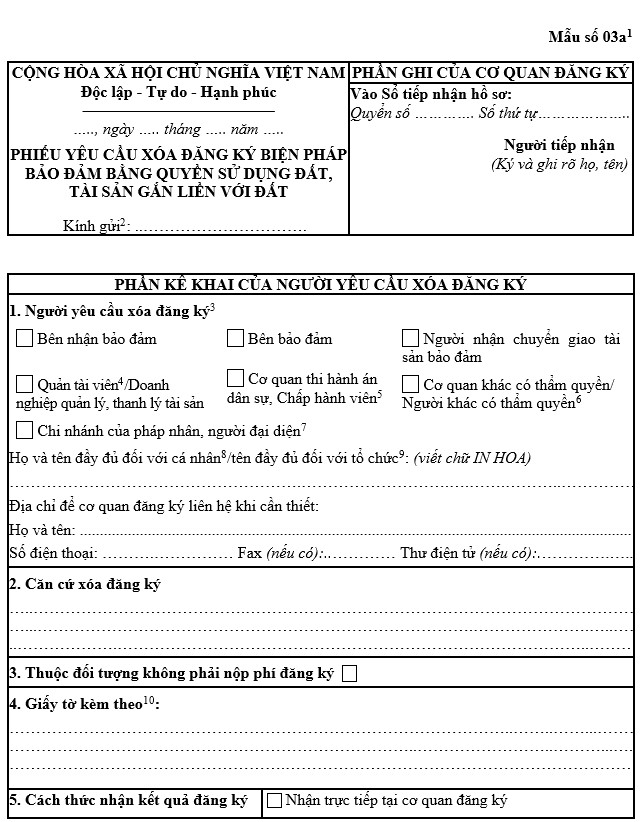

- Phiếu yêu cầu theo Mẫu số 03a tại Phụ lục (01 bản chính).

- Giấy chứng nhận (bản gốc) trong trường hợp tài sản bảo đảm có Giấy chứng nhận.

- Ngoài ra, trong trường hợp người yêu cầu xóa đăng ký không phải là bên nhận bảo đảm hoặc trên Phiếu yêu cầu không có chữ ký, con dấu của bên nhận bảo đảm, cần bổ sung các tài liệu sau (01 bản chính hoặc 01 bản sao có chứng thực):

- Văn bản đồng ý xóa đăng ký hoặc xác nhận việc hợp đồng bảo đảm đã chấm dứt, thanh lý hoặc giải chấp, nếu người yêu cầu là bên bảo đảm.

- Hợp đồng hoặc văn bản pháp lý chứng minh việc chuyển giao hợp pháp tài sản bảo đảm, nếu người yêu cầu là người nhận chuyển giao tài sản bảo đảm.

- Hợp đồng mua bán tài sản đấu giá đã có hiệu lực pháp luật hoặc văn bản xác nhận kết quả thi hành án, nếu người yêu cầu là cơ quan thi hành án dân sự, Chấp hành viên, hoặc người mua tài sản bảo đảm trong quá trình xử lý tài sản.

- Văn bản của cơ quan có thẩm quyền xác nhận việc tổ chức kinh tế nhận bảo đảm đã trở thành doanh nghiệp có vốn đầu tư nước ngoài hoặc công dân Việt Nam đã trở thành công dân nước ngoài, trong trường hợp quy định tại điểm k khoản 1 Điều 20 Nghị định này.

- Văn bản xác nhận giải thể của cơ quan có thẩm quyền trong trường hợp pháp nhân bị giải thể, theo quy định tại điểm l khoản 1 Điều 20 Nghị định này.

3.2 Hồ sơ xóa đăng ký đối với tàu bay

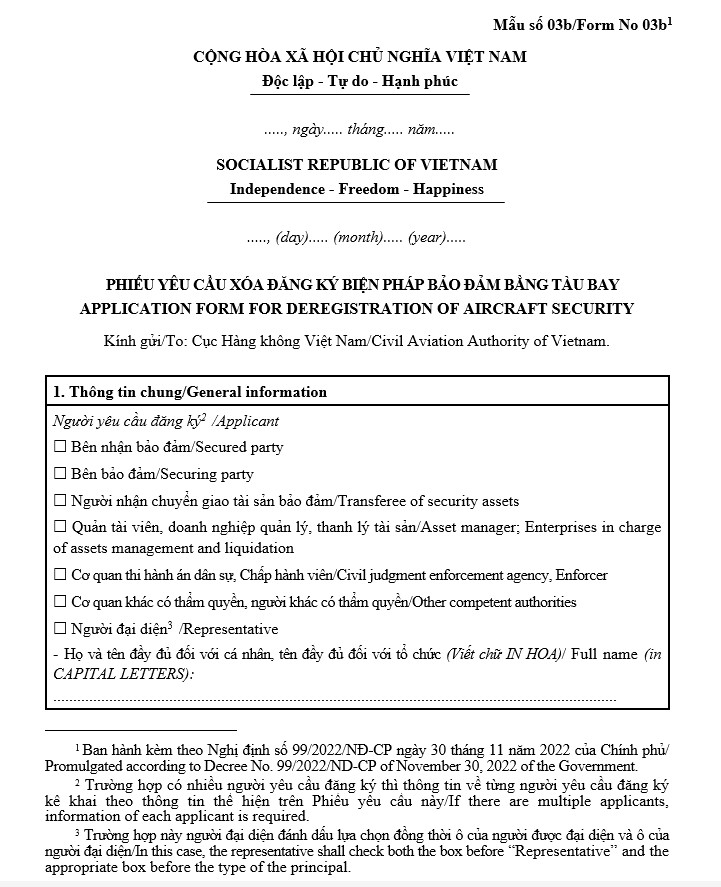

Căn cứ khoản 3, Điều 39 Nghị định 99/2022/NĐ-CP, hồ sơ xóa đăng ký đối với tàu bay như sau:

- Phiếu yêu cầu theo Mẫu số 03b (01 bản chính).

- Các giấy tờ bổ sung (01 bản chính hoặc bản sao có chứng thực):

- Văn bản xác nhận của bên nhận bảo đảm về việc đồng ý xóa đăng ký hoặc xác nhận hợp đồng bảo đảm đã chấm dứt/giải chấp.

- Hợp đồng mua bán tài sản đấu giá hoặc văn bản xác nhận kết quả thi hành án, nếu người yêu cầu là cơ quan thi hành án, Chấp hành viên hoặc người mua tài sản bảo đảm.

- Hợp đồng hoặc văn bản pháp lý chứng minh việc chuyển giao hợp pháp tài sản bảo đảm.

- Giấy chứng nhận xóa quốc tịch tàu bay (trường hợp quy định tại điểm h khoản 1 Điều 20 Nghị định).

- Văn bản xác nhận của cơ quan có thẩm quyền về việc giải thể pháp nhân.

3.3 Hồ sơ xóa đăng ký đối với động sản, cây hằng năm, công trình tạm

Hồ sơ xóa đăng ký đối với động sả, cây hằng năm, công trình tạm được quy định tại khoản 3, Điều 46, Nghị định 99/2022/NĐ-CP như sau:

- Phiếu yêu cầu theo Mẫu số 03b (01 bản chính).

- Các giấy tờ bổ sung (01 bản chính hoặc bản sao có chứng thực):

- Văn bản xác nhận của bên nhận bảo đảm về việc đồng ý xóa đăng ký hoặc xác nhận hợp đồng bảo đảm đã chấm dứt/giải chấp.

- Hợp đồng mua bán tài sản đấu giá hoặc văn bản xác nhận kết quả thi hành án, nếu người yêu cầu là cơ quan thi hành án, Chấp hành viên hoặc người mua tài sản bảo đảm.

- Hợp đồng hoặc văn bản pháp lý chứng minh việc chuyển giao hợp pháp tài sản bảo đảm.

- Giấy chứng nhận xóa quốc tịch tàu bay (trường hợp quy định tại điểm h khoản 1 Điều 20 Nghị định).

- Văn bản xác nhận của cơ quan có thẩm quyền về việc giải thể pháp nhân.

3.4 Hồ sơ xóa đăng ký đối với động sản, cây hàng năm, công trình tạm

- Phiếu yêu cầu theo Mẫu số 03d (01 bản chính).

- Các giấy tờ bổ sung (01 bản chính hoặc bản sao có chứng thực):

- Văn bản xác nhận của bên nhận bảo đảm về việc đồng ý xóa đăng ký hoặc xác nhận hợp đồng bảo đảm đã chấm dứt/giải chấp.

- Hợp đồng mua bán tài sản đấu giá hoặc văn bản xác nhận kết quả thi hành án.

- Hợp đồng hoặc văn bản pháp lý chứng minh việc chuyển giao hợp pháp tài sản bảo đảm.

- Văn bản xác nhận của cơ quan có thẩm quyền về việc giải thể pháp nhân.

4. Phân biệt giải chấp và đáo hạn

Giải chấp và đáo hạn đều có điểm chung khi đều liên quan đến việc thanh toán khoản vay gốc tại ngân hàng hoặc tổ chức tín dụng khi đến hạn. Cả hai khái niệm này đều gắn liền với tài sản thế chấp, có thể là giải phóng hoặc tiếp tục duy trì tài sản đảm bảo cho khoản vay. Dù mục tiêu cuối cùng của mỗi hình thức có sự khác biệt, nhưng chúng đều được thực hiện trong bối cảnh khoản vay đến kỳ hạn thanh toán.

Điểm khác nhau giữa giải chấp và đáo hạn:

- Giải chấp: Xảy ra khi người vay đã thanh toán hết khoản nợ gốc, tài sản đảm bảo được giải trừ khỏi nghĩa vụ thế chấp. Sau khi giải chấp, tài sản không còn ràng buộc với khoản vay và có thể được mua bán, chuyển nhượng, hoặc dùng cho mục đích khác. Ngân hàng có thể cho vay lại hoặc không.

- Đáo hạn: Là quá trình gia hạn khoản vay khi đến kỳ hạn thanh toán. Mục tiêu của đáo hạn là kéo dài thời gian trả nợ, tránh nợ xấu hoặc tài sản bị thanh lý. Trong đáo hạn, có thể phải giải chấp tài sản để làm mới khoản vay, nhưng tài sản vẫn có thể tiếp tục là đảm bảo cho khoản vay nếu không có sự thay đổi.

Tìm hiểu thêm về đáo hạn tại đây

5. Hậu quả của việc giải chấp không đúng thời hạn

Đối với người vay, việc giải chấp không đúng thời hạn có thể gây ra nhiều khó khăn đáng kể. Thứ nhất, tài sản thế chấp vẫn nằm dưới sự kiểm soát của ngân hàng hoặc tổ chức tín dụng, làm cản trở khả năng sử dụng tài sản cho các mục đích khác như mua bán, chuyển nhượng, hoặc tái thế chấp để vay vốn mới. Điều này đặc biệt gây trở ngại trong các tình huống cần giải quyết tài chính khẩn cấp hoặc đầu tư vào cơ hội sinh lời khác. Việc chậm trễ giải chấp cũng có thể dẫn đến phí phạt và lãi suất tăng thêm, khiến tổng số tiền phải thanh toán trở nên nặng nề hơn, tạo áp lực tài chính không nhỏ.

Bên cạnh đó, việc không giải chấp đúng hạn có thể làm ảnh hưởng nghiêm trọng đến xếp hạng tín dụng của người vay. Uy tín tín dụng giảm sút sẽ khiến người vay gặp nhiều khó khăn hơn khi tiếp cận các khoản vay mới từ ngân hàng hoặc các tổ chức tài chính khác trong tương lai. Trong một số trường hợp nghiêm trọng, nếu khoản nợ tiếp tục kéo dài mà không được giải quyết, người vay có thể rơi vào tình trạng nợ xấu, dẫn đến việc tài sản thế chấp bị ngân hàng thu hồi và xử lý để thu hồi nợ, gây thiệt hại tài chính và mất tài sản.

Đối với ngân hàng, việc giải chấp không đúng thời hạn cũng ảnh hưởng tiêu cực đến quy trình quản lý tín dụng và khả năng luân chuyển vốn. Khi tài sản vẫn bị ràng buộc bởi khoản vay chưa giải chấp, ngân hàng không thể giải phóng tài sản này để tái sử dụng cho các khoản vay mới hoặc để đảm bảo cho các khoản tín dụng khác. Điều này làm giảm hiệu suất hoạt động của ngân hàng và ảnh hưởng đến khả năng sinh lời. Việc phải quản lý các khoản vay bị chậm trễ giải chấp cũng gây phức tạp trong việc kiểm soát rủi ro tín dụng.

Mặc dù ngân hàng có thể thu được lợi nhuận ngắn hạn từ các khoản phí phạt và lãi suất phát sinh khi người vay chậm trả, về lâu dài, điều này có thể làm suy giảm mối quan hệ giữa ngân hàng và khách hàng. Khách hàng có thể mất lòng tin và không muốn tiếp tục sử dụng dịch vụ của ngân hàng trong tương lai, gây ảnh hưởng đến danh tiếng và khả năng thu hút khách hàng mới. Điều này đặc biệt quan trọng trong môi trường cạnh tranh khốc liệt giữa các tổ chức tín dụng, nơi uy tín và sự hài lòng của khách hàng đóng vai trò quan trọng trong việc phát triển kinh doanh.

Kết luận

Giải chấp là bước cuối cùng để người vay khôi phục quyền sử dụng tài sản sau khi hoàn tất nghĩa vụ trả nợ. Việc nắm rõ các điều kiện và thủ tục giải chấp sẽ giúp quá trình này diễn ra suôn sẻ, tránh những rắc rối phát sinh về pháp lý và tài chính. Người vay cần chủ động liên hệ với ngân hàng và chuẩn bị đầy đủ hồ sơ theo yêu cầu để đảm bảo việc giải chấp diễn ra đúng thời hạn, tạo điều kiện thuận lợi cho các kế hoạch tài chính tiếp theo.

MISA không chỉ trang bị cho các nhà kế toán doanh nghiệp kiến thức cần thiết để hiểu sâu về các quy trình kế toán mà còn cung cấp phần mềm kế toán online MISA AMIS. Đây là một giải pháp kế toán tích hợp, bao gồm tính năng dễ sử dụng, thông minh và an toàn, đáp ứng trọn vẹn mọi yêu cầu của doanh nghiệp.

- Đăng ký sử dụng MISA AMIS để tận hưởng các tính năng kết nối mạng lưới: Liên kết không gián đoạn với ngân hàng điện tử, cơ quan thuế, và các hệ thống quản lý khác, đảm bảo quá trình quản lý thuế và hoạt động kinh doanh diễn ra suôn sẻ, nhanh chóng.

- Hỗ trợ đa dạng các hoạt động kế toán từ quản lý quỹ, ngân hàng, mua bán, kho hàng, hóa đơn, thuế, đến tính giá thành sản phẩm, theo quy định của TT133 và TT200 và nhiều hoạt động khác.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/