Dự thảo thay thế Thông tư 200 đã đưa ra nhiều thay đổi quan trọng nhằm cải thiện quy trình kế toán và báo cáo tài chính cho các doanh nghiệp. Hệ thống tài khoản kế toán được điều chỉnh và bổ sung để phù hợp với các chuẩn mực kế toán quốc tế và thực tiễn kinh doanh hiện đại, giúp doanh nghiệp phản ánh chính xác hơn tình hình tài chính. Trong đó, Tài khoản 229 – “Dự phòng tổn thất tài sản” cũng được bổ sung và thay đổi chi tiết hơn về cách xác định mức dự phòng cần trích lập, giúp các doanh nghiệp dễ dàng hơn trong việc tuân thủ và thực hiện, đồng thời giảm thiểu rủi ro sai sót trong quá trình hạch toán.

Thông báo: Đã có thông tư 99/2025/TT-BTC thay thế thông tư 200, tìm hiểu chi tiết tại: Thông tư 99/2025/TT-BTC hướng dẫn chế độ kế toán thay thế TT 200

1. Nguyên tắc kế toán

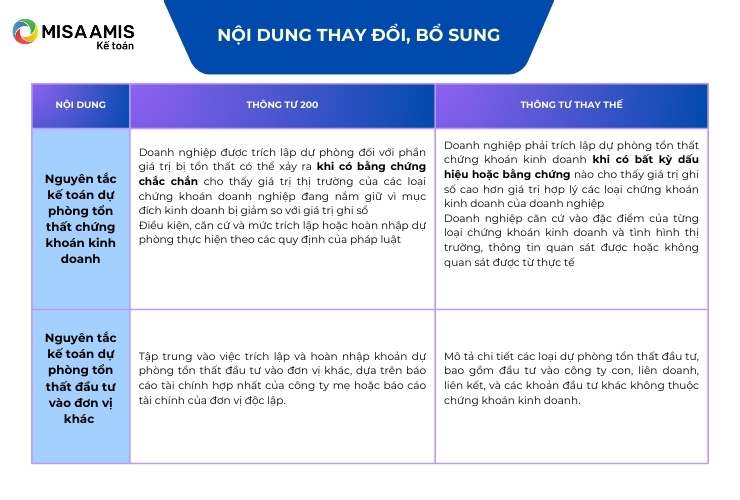

1.1. Nguyên tắc kế toán dự phòng tổn thất chứng khoán kinh doanh

a) Doanh nghiệp phải trích lập dự phòng tổn thất chứng khoán kinh doanh khi có bất kỳ dấu hiệu hoặc bằng chứng nào cho thấy giá trị ghi sổ cao hơn giá trị hợp lý các loại chứng khoán kinh doanh của doanh nghiệp.

b) Doanh nghiệp căn cứ vào đặc điểm của từng loại chứng khoán kinh doanh và tình hình thị trường, thông tin quan sát được hoặc không quan sát được từ thực tế để áp dụng phương pháp xác định giá trị hợp lý của chứng khoán kinh doanh cho phù hợp. Trên cơ sở đó để xem xét, trích lập hoặc hoàn nhập dự phòng tổn thất chứng khoán kinh doanh.

c) Việc trích lập hoặc hoàn nhập khoản dự phòng tổn thất chứng khoán kinh doanh được thực hiện ở thời điểm cuối kỳ kế toán:

- Nếu số dự phòng phải lập cuối kỳ này cao hơn số dư dự phòng đang ghi trên sổ kế toán thì doanh nghiệp trích lập bổ sung số chênh lệch đó và ghi nhận vào chi phí tài chính trong kỳ.

- Nếu số dự phòng phải lập cuối kỳ này thấp hơn số dư dự phòng đã lập cuối kỳ trước thì doanh nghiệp hoàn nhập số chênh lệch đó và ghi giảm chi phí tài chính.

1.2. Nguyên tắc kế toán dự phòng tổn thất đầu tư vào đơn vị khác

1.2.1. Nội dung dự phòng tổn thất đầu tư vào đơn vị khác

Dự phòng tổn thất đầu tư vào đơn vị khác bao gồm dự phòng tổn thất đầu tư vào công ty con, công ty liên doanh, liên kết; dự phòng tổn thất đầu tư khác (các khoản đầu tư không phân loại là chứng khoán kinh doanh; không có quyền kiểm soát; không có quyền đồng kiểm soát hoặc ảnh hưởng đáng kể đối với bên được đầu tư); dự phòng tổn thất khoản đầu tư nắm giữ đến ngày đáo hạn; dự phòng tổn thất đầu tư vào hợp đồng hợp tác kinh doanh.

1.2.2. Căn cứ trích lập dự phòng

a) Đối với dự phòng tổn thất đầu tư vào công ty con, công ty liên doanh, liên kết

– Tại thời điểm cuối kỳ kế toán, doanh nghiệp là nhà đầu tư phải đánh giá xem liệu có dấu hiệu nào chỉ ra rằng các khoản đầu tư vào công ty con, công ty liên doanh, liên kết bị giảm giá trị hay không. Nếu có bất cứ dấu hiệu tồn tại nào cho thấy các khoản đầu tư vào công ty con, công ty liên doanh, liên kết của doanh nghiệp bị suy giảm giá trị thì doanh nghiệp phải ước tính suy giảm giá trị của từng khoản đầu tư để thực hiện trích lập dự phòng tổn thất đầu tư vào công ty con, công ty liên doanh, liên kết.

Khoản đầu tư được coi là bị suy giảm giá trị khi giá trị ghi sổ lớn hơn giá trị có thể thu hồi của khoản đầu tư. Trong đó:

+ Giá trị ghi sổ của khoản đầu tư vào là số tiền mà các khoản đầu tư được ghi nhận theo giá gốc sau khi trừ đi số dự phòng tổn thất đã được trích lập.

+ Giá trị có thể thu hồi của khoản đầu tư là giá trị cao hơn giữa giá trị hợp lý trừ đi chi phí bán và giá trị sử dụng của khoản đầu tư. Trong đó, giá trị sử dụng của khoản đầu tư là giá trị hiện tại của luồng tiền dự tính và các lợi ích kinh tế sẽ thu được trong tương lai từ việc nắm giữ khoản đầu tư.

– Khi đánh giá xem có bất kỳ dấu hiệu nào chỉ ra rằng các khoản đầu tư vào công ty con, công ty liên doanh, liên kết có bị giảm giá trị hay không, doanh nghiệp phải xem xét bao gồm nhưng không giới hạn bởi các dấu hiệu từ nguồn thông tin bên trong và bên ngoài doanh nghiệp có ảnh hưởng đến giá trị có thể thu hồi của khoản đầu tư.

b) Đối với dự phòng tổn thất khoản đầu tư nắm giữ đến ngày đáo hạn

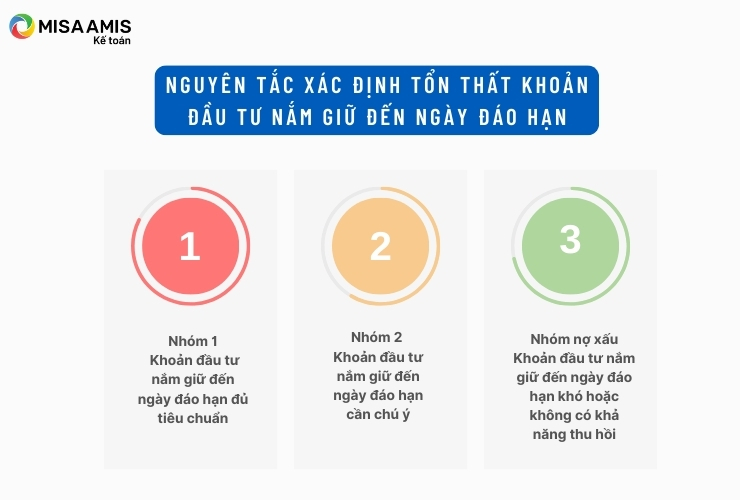

Doanh nghiệp sử dụng kĩ thuật xác định giá trị hiện tại của các dòng tiền trong tương lai mà doanh nghiệp ước tính thu được từ các khoản đầu tư nắm giữ đến ngày đáo hạn hoặc các công cụ có đặc điểm tương tự mà đang được các bên khác nắm giữ làm tài sản để làm căn cứ xác định tổn thất khoản đầu tư nắm giữ đến ngày đáo hạn theo nguyên tắc sau:

– Nhóm 1 (Khoản đầu tư nắm giữ đến ngày đáo hạn đủ tiêu chuẩn) bao gồm: Khoản đầu tư nắm giữ đến ngày đáo hạn vẫn đang trong thời hạn đầu tư và được đánh giá là có khả năng thu hồi đầy đủ cả nợ gốc và lãi đúng hạn. Đối với nhóm này, doanh nghiệp được ghi nhận lãi dự thu của khoản đầu tư nắm giữ đến ngày đáo hạn cũng như được phân bổ khoản chiết khấu trái phiếu (nếu có) và không phải lập dự phòng tổn thất các khoản đầu tư nắm giữ đến ngày đáo hạn.

– Nhóm 2 (Khoản đầu tư nắm giữ đến ngày đáo hạn cần chú ý) bao gồm các khoản đầu tư nắm giữ đến ngày đáo hạn đã bị quá hạn so với kỳ hạn thanh toán gốc ban đầu đã được gia hạn nhưng được đánh giá là chỉ có khả năng thu hồi một phần nợ gốc đúng hạn.

+ Đối với phần nợ gốc có khả năng thu hồi thì doanh nghiệp không phải lập dự phòng tổn thất đầu tư nắm giữ đến ngày đáo hạn và được ghi nhận lãi dự thu tính trên phần nợ gốc được đánh giá là có khả năng chắc chắn thu được.

+ Đối với phần nợ gốc khó có khả năng thu hồi thì doanh nghiệp phải thực hiện lập dự phòng tổn thất các khoản đầu tư nắm giữ đến ngày đáo hạn và không được ghi nhận lãi dự thu của khoản đầu tư nắm giữ đến ngày đáo hạn cũng như không được phân bổ khoản chiết khấu trái phiếu (nếu có).

– Nhóm nợ xấu (Khoản đầu tư nắm giữ đến ngày đáo hạn khó hoặc không có khả năng thu hồi) bao gồm: Các khoản đầu tư nắm giữ đến ngày đáo hạn chưa đến hạn thanh toán hoặc đã quá hạn thanh toán nhưng được đánh giá là khó có khả năng hoặc không có khả năng thu hồi toàn bộ khoản nợ gốc. Đối với nhóm này, doanh nghiệp phải thực hiện lập dự phòng tổn thất toàn bộ khoản đầu tư nắm giữ đến ngày đáo hạn và không được ghi nhận lãi dự thu của khoản đầu tư nắm giữ đến ngày đáo hạn cũng như không được phân bổ khoản chiết khấu trái phiếu (nếu có).

c) Đối với dự phòng tổn thất đầu tư khác (không phân loại là chứng khoán kinh doanh và không có ảnh hưởng đáng kể đối với bên được đầu tư), việc lập dự phòng tổn thất đầu tư khác được thực hiện như sau:

– Trường hợp khoản đầu tư khác là cổ phiếu niêm yết hoặc giá trị hợp lý khoản đầu tư được xác định tin cậy, việc lập dự phòng dựa trên giá trị thị trường của cổ phiếu hoặc giá trị hợp lý của khoản đầu tư (tương tự như khoản dự phòng giảm giá chứng khoán kinh doanh);

– Trường hợp doanh nghiệp không xác định được giá trị hợp lý của khoản đầu tư tại thời điểm cuối kỳ báo cáo, việc lập dự phòng được thực hiện khi có bất kỳ dấu hiệu nào chỉ ra rằng giá trị có thể thu hồi thấp hơn giá trị ghi sổ của khoản đầu tư khác (tương tự dự phòng tổn thất khoản đầu tư vào công ty liên doanh, liên kết).

d) Đối với dự phòng tổn thất khoản đầu tư vào hợp đồng hợp tác kinh doanh:

– Đối với trường hợp đầu tư vào hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh không đồng kiểm soát, doanh nghiệp căn cứ vào bản chất của hợp đồng hợp tác kinh doanh để hạch toán kế toán cũng như trích lập dự phòng tổn thất khoản đầu tư vào hợp đồng hợp tác kinh doanh (ví dụ trường hợp bản chất của hợp đồng hợp tác kinh doanh là cho vay thì việc trích lập dự phòng tương tự dự phòng khoản đầu tư nắm giữ đến ngày đáo hạn,…).

– Đối với hình thức đầu tư vào hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát: Doanh nghiệp sử dụng kĩ thuật xác định giá trị hiện tại của các dòng tiền trong tương lai mà doanh nghiệp ước tính thu được từ các khoản đầu tư vào hợp đồng hợp tác kinh doanh hoặc các công cụ có đặc điểm tương tự mà đang được các bên khác nắm giữ làm tài sản để làm căn cứ xác định tổn thất khoản đầu tư vào hợp đồng hợp tác kinh doanh. Việc trích lập dự phòng tổn thất khoản đầu tư vào hợp đồng hợp tác kinh doanh tương tự nguyên tắc xác định tổn thất khoản đầu tư nắm giữ đến ngày đáo hạn.

1.2.3. Nguyên tắc trích lập dự phòng tổn thất đầu tư vào đơn vị khác

Việc trích lập và hoàn nhập khoản dự phòng tổn thất đầu tư vào đơn vị khác được thực hiện ở thời điểm cuối kỳ kế toán, cho từng khoản đầu tư theo nguyên tắc như sau:

a) Nếu số dự phòng phải lập cuối kỳ này cao hơn số dư dự phòng đang ghi trên sổ kế toán thì doanh nghiệp trích lập bổ sung số chênh lệch đó và ghi nhận vào chi phí tài chính trong kỳ.

b) Nếu số dự phòng phải lập cuối kỳ này thấp hơn số dư dự phòng đà lập cuối kỳ trước thì doanh nghiệp hoàn nhập số chênh lệch đó và ghi giảm chi phí tài chính.

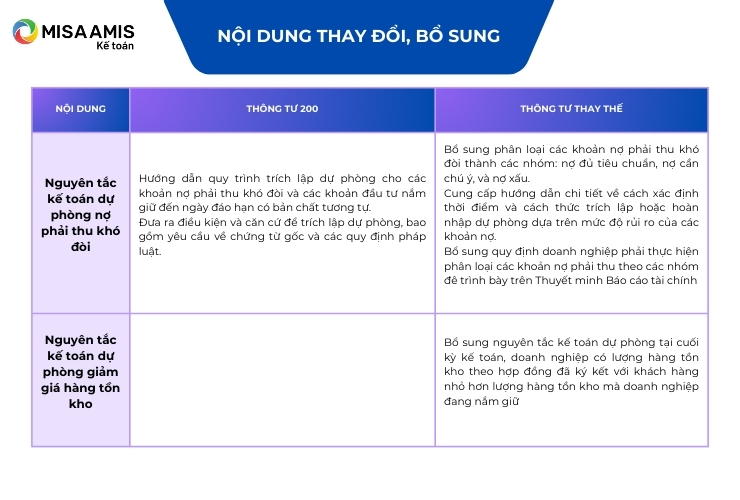

1.3. Nguyên tắc kế toán dự phòng nợ phải thu khó đòi

a) Khoản nợ cần phải trích lập dự phòng nợ phải thu khó đòi bao gồm các khoản nợ phải thu đã bị quá hạn thanh toán nhưng khách hàng/đối tác chưa hoàn trả đúng hạn một phần hoặc toàn bộ nợ gốc và/hoặc lãi theo thỏa thuận với doanh nghiệp; các khoản nợ phải thu không quy định về thời hạn thanh toán hoặc các khoản nợ phải thu chưa đến hạn thanh toán nhưng khách hàng/đối tác có khả năng không trả được một phần hoặc toàn bộ nợ gốc và/hoặc lãi theo thỏa thuận với doanh nghiệp.

Việc xác định thời gian quá hạn của khoản nợ phải thu được căn cứ vào thời gian trả nợ gốc theo hợp đồng mua, bán ban đầu, không tính đến việc gia hạn nợ giữa các bên;

b) Doanh nghiệp căn cứ vào đặc điểm của từng khoản nợ phải thu và các dấu hiệu hoặc bằng chứng cho thấy khó có khả năng thanh toán hoặc không có khả năng thanh toán được một phần hoặc toàn bộ khoản nợ phải thu để xác định mức độ có thể bị tổn thất của từng khoản nợ phải thu, làm cơ sở xem xét, trích lập hoặc hoàn nhập dự phòng nợ phải thu khó đòi cho phù hợp.

c) Việc trích lập hoặc hoàn nhập khoản dự phòng nợ phải thu khó đòi được thực hiện ở thời điểm cuối kỳ kế toán.

– Trường hợp khoản dự phòng nợ phải thu khó đòi phải lập ở cuối kỳ kế toán này lớn hơn số dư khoản dự phòng nợ phải thu khó đòi đang ghi trên sổ kế toán thì số chênh lệch lớn hơn được ghi tăng khoản dự phòng và ghi tăng chi phí quản lý doanh nghiệp.

– Trường hợp khoản dự phòng nợ phải thu khó đòi phải lập ở cuối kỳ kế toán này nhỏ hơn số dư khoản dự phòng nợ phải thu khó đòi đang ghi trên sổ kế toán thì số chênh lệch nhỏ hơn được hoàn nhập ghi giảm khoản dự phòng và ghi giảm chi phí quản lý doanh nghiệp.

d) Doanh nghiệp phải thực hiện phân loại các khoản nợ phải thu theo các nhóm để trình bày trên Thuyết minh Báo cáo tài chính cụ thể như sau:

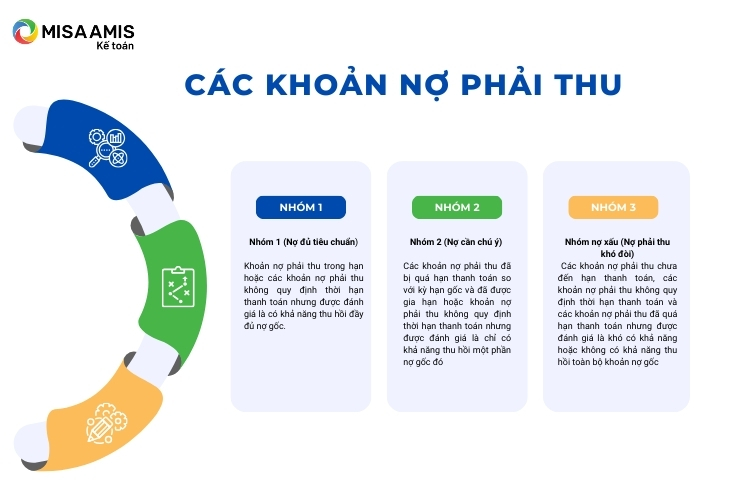

– Nhóm 1 (Nợ đủ tiêu chuẩn) bao gồm: Khoản nợ phải thu trong hạn hoặc các khoản nợ phải thu không quy định thời hạn thanh toán nhưng được đánh giá là có khả năng thu hồi đầy đủ nợ gốc. Đối với nhóm này, doanh nghiệp không phải lập dự phòng nợ phải thu khó đòi và được ghi nhận các khoản lãi dự thu (nếu có) khi có khả năng chắc chắn thu được khoản lãi đó.

– Nhóm 2 (Nợ cần chú ý) bao gồm các khoản nợ phải thu đã bị quá hạn thanh toán so với kỳ hạn gốc và đã được gia hạn hoặc khoản nợ phải thu không quy định thời hạn thanh toán nhưng được đánh giá là chỉ có khả năng thu hồi một phần nợ gốc đó:

+ Đối với phần nợ gốc có khả năng thu hồi thì doanh nghiệp không phải lập dự phòng nợ phải thu khó đòi và được ghi nhận lãi dự thu (nếu có) khi có khả năng chắc chắn thu được khoản lãi đó.

+ Đối với phần nợ gốc khó có khả năng thu hồi thì doanh nghiệp phải thực hiện lập dự phòng nợ phải thu khó đòi và không được ghi nhận lãi dự thu (nếu có).

– Nhóm nợ xấu (Nợ phải thu khó đòi) bao gồm: Các khoản nợ phải thu chưa đến hạn thanh toán, các khoản nợ phải thu không quy định thời hạn thanh toán và các khoản nợ phải thu đã quá hạn thanh toán nhưng được đánh giá là khó có khả năng hoặc không có khả năng thu hồi toàn bộ khoản nợ gốc. Doanh nghiệp phải thực hiện lập dự phòng nợ phải thu khó đòi và không được ghi nhận lãi dự thu (nếu có).

e) Đối với những khoản phải thu khó đòi kéo dài trong nhiều năm, doanh nghiệp đã cố gắng dùng mọi biện pháp để thu nợ nhưng vẫn không thu được nợ và xác định khách nợ thực sự không có khả năng thanh toán thì doanh nghiệp có thể phải làm các thủ tục bán nợ cho đơn vị khác theo quy định của pháp luật hoặc xóa những khoản nợ phải thu khó đòi trên sổ kế toán.

Việc xoá các khoản nợ phải thu khó đòi phải thực hiện theo quy định của pháp luật và điều lệ doanh nghiệp, số nợ này được theo dõi trong hệ thống quản trị của doanh nghiệp và trình bày trong thuyết minh Báo cáo tài chính tối thiểu là 10 năm kể từ thời điểm xóa khoản nợ. Nếu sau khi đã xoá nợ, doanh nghiệp lại đòi được nợ đã xử lý thì số nợ thu được sẽ hạch toán vào tài khoản 711 “Thu nhập khác”.

1.4. Nguyên tắc kế toán dự phòng giảm giá hàng tồn kho

a) Doanh nghiệp trích lập dự phòng giảm giá hàng tồn kho phải lập khi có những bằng chứng tin cậy về sự suy giảm của giá trị thuần có thể thực hiện được so với giá gốc của hàng tồn kho. Dự phòng là khoản dự tính trước để đưa vào chi phí sản xuất, kinh doanh phần giá trị bị giảm xuống thấp hơn giá trị đã ghi số kế toán của hàng tồn kho nhằm bù đắp các khoản thiệt hại thực tế xảy ra do vật tư, sản phẩm, hàng hóa tồn kho bị giảm giá.

b) Dự phòng giảm giá hàng tồn kho được lập vào thời điểm cuối kỳ kế toán. Việc lập dự phòng giảm giá hàng tồn kho phải được thực hiện theo đúng các quy định của Chuẩn mực kế toán “Hàng tồn kho”.

c) Việc lập dự phòng giảm giá hàng tồn kho phải tính theo từng loại vật tư, hàng hóa, sản phẩm tồn kho. Đối với dịch vụ cung cấp dở dang, việc lập dự phòng giảm giá hàng tồn kho phải được tính theo từng loại dịch vụ có mức giá riêng biệt.

d) Giá trị thuần có thể thực hiện được của hàng tồn kho là giá bán ước tính của hàng tồn kho trong kỳ sản xuất, kinh doanh bình thường trừ (-) chi phí ước tính để hoàn thành sản phẩm và chi phí ước tính cần thiết cho việc bán chúng.

đ) Khi lập Báo cáo tài chính, căn cứ vào số lượng, giá gốc, giá trị thuần có thể thực hiện được của từng loại vật tư, hàng hoá, từng loại dịch vụ cung cấp dở dang, xác định khoản dự phòng giảm giá hàng tồn kho phải lập:

– Trường hợp khoản dự phòng giảm giá hàng tồn kho phải lập ở cuối kỳ kế toán này lớn hơn khoản dự phòng giảm giá hàng tồn kho đang ghi trên sổ kế toán thì số chênh lệch lớn hơn được ghi tăng khoản dự phòng và ghi tăng giá vốn hàng bán.

– Trường hợp khoản dự phòng giảm giá hàng tồn kho phải lập ở cuối kỳ kế toán này nhỏ hơn khoản dự phòng giảm giá hàng tồn kho đang ghi trên sổ kế toán thì số chênh lệch nhỏ hơn được hoàn nhập ghi giảm khoản dự phòng và ghi giảm giá vốn hàng bán.

e) Trường hợp tại thời điểm cuối kỳ kế toán, doanh nghiệp có lượng hàng tồn kho theo hợp đồng đã ký kết với khách hàng nhỏ hơn lượng hàng tồn kho mà doanh nghiệp đang nắm giữ thì giá trị thuần có thể thực hiện được của lượng hàng còn tồn kho đang nắm giữ nhưng chưa ký được hợp đồng tiêu thụ sẽ được ước tính dựa trên giá bán chung.

Doanh nghiệp phải ghi nhận khoản dự phòng phải trả đối với trường hợp doanh nghiệp đã ký kết hợp đồng bán hàng theo phương thức không thể hủy ngang mà số lượng hàng tồn kho cho các hợp đồng bán hàng cao hơn lượng hàng tồn kho mà doanh nghiệp đang nắm giữ hoặc cao hơn lượng hàng tồn kho cần thiết để cung cấp cho khách hàng theo các hợp đồng bán hàng đã ký kết. Việc xác định các khoản dự phòng này được thực hiện theo quy định tại VAS 18– Các khoản dự phòng, tài sản và nợ tiềm tàng và được hạch toán vào giá vốn hàng bán.

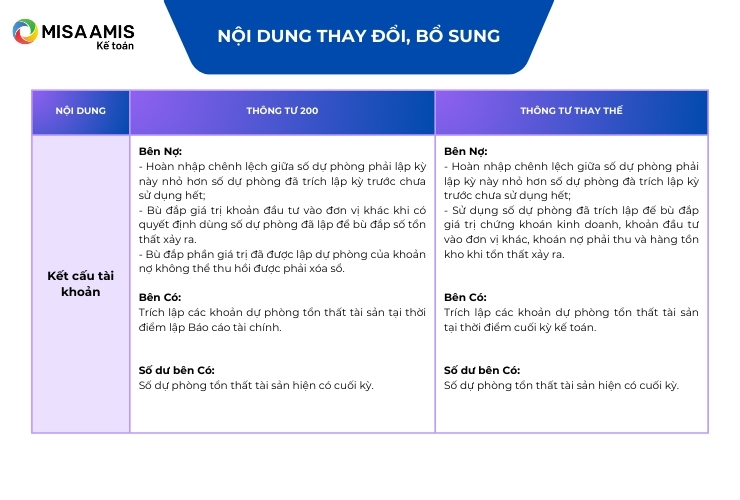

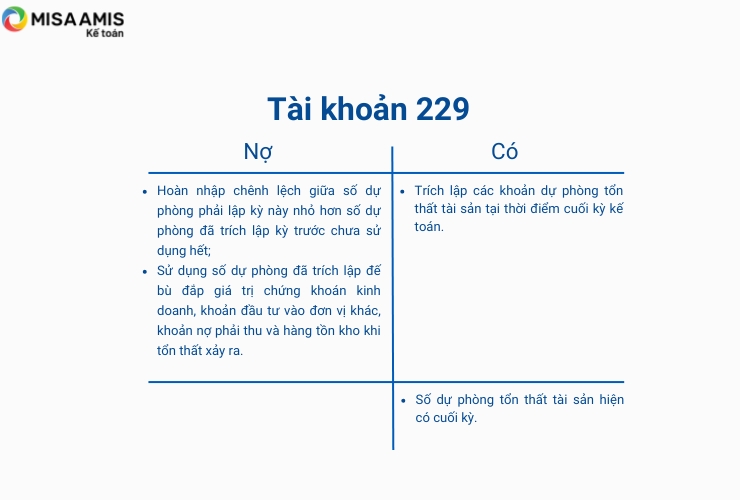

2. Kết cấu và nội dung phản ánh của tài khoản 229 – Dự phòng tổn thất tài sản

Tài khoản 229 – Dự phòng tổn thất tài sản có 4 tài khoản cấp 2

- Tài khoản 2291 – Dự phòng giảm giá chứng khoán kinh doanh: Tài khoản này phản ánh tình hình trích lập hoặc hoàn nhập khoản dự phòng giảm giá chứng khoán kinh doanh.

- Tài khoản 2292 – Dự phòng tổn thất đầu tư vào đơn vị khác: Tài khoản này phản ánh tình hình trích lập hoặc hoàn nhập khoản dự phòng tổn thất đầu tư vào đơn vị khác.

- Tài khoản 2293 – Dự phòng nợ phải thu khó đòi: Tài khoản này phản ánh tình hình trích lập hoặc hoàn nhập khoản dự phòng nợ phải thu khó đòi.

- Tài khoản 2294 – Dự phòng giảm giá hàng tồn kho: Tài khoản này phản ánh tình hình trích lập hoặc hoàn nhập dự phòng giảm giá hàng tồn kho.

3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

3.1. Phương pháp kế toán dự phòng giảm giá chứng khoán kinh doanh

a) Tại thời điểm kết thúc kỳ kế toán, nếu có bất kỳ dấu hiệu hoặc bằng chứng nào cho thấy các loại chứng khoán doanh nghiệp đang nắm giữ vì mục đích kinh doanh có thể tổn thất do bị giảm giá, doanh nghiệp phải thực hiện trích lập dự phòng giảm giá chứng khoán kinh doanh trong kỳ, ghi:

Nợ TK 635 – Chi phí tài chính

Có TK 229 – Dự phòng tổn thất tài sản (2291).

b) Tại thời điểm kết thúc kỳ kế toán, nếu số dự phòng giảm giá chứng khoán kinh doanh phải trích lập kỳ này lớn hơn số dự phòng đã trích lập từ kỳ trước, doanh nghiệp trích lập bổ sung phần chênh lệch, ghi:

Nợ TK 635 – Chi phí tài chính

Có TK 229 – Dự phòng tổn thất tài sản (2291).

c) Tại thời điểm kết thúc kỳ kế toán, nếu số dự phòng giảm giá chứng khoán kinh doanh phải trích lập kỳ này nhỏ hơn số dự phòng đã trích lập từ kỳ trước, doanh nghiệp hoàn nhập phần chênh lệch, ghi:

Nợ TK 229 – Dự phòng tổn thất tài sản (2291)

Có TK 635 – Chi phí tài chính.

d) Khi tổn thất thực sự xảy ra, các khoản chứng khoán kinh doanh thực sự không có khả năng thu hồi hoặc giá trị thu hồi thấp hơn giá gốc ban đầu, doanh nghiệp quyết định dùng khoản dự phòng giảm giá chứng khoán kinh doanh đà trích lập để bù đắp tổn thất, ghi:

Nợ các TK 111, 112,… (nếu có)

Nợ TK 229 – Dự phòng tổn thất tài sản (2291) (số đã lập dự phòng)

Nợ TK 635 – Chi phí tài chính (số chưa lập dự phòng)

Có TK 121- Chứng khoán kinh doanh (giá gốc chứng khoán kinh doanh).

3.2. Phương pháp kế toán dự phòng tổn thất đầu tư vào đơn vị khác

a) Tại thời điểm kết thúc kỳ kế toán, nếu có bất kỳ dấu hiệu hoặc bằng chứng nào cho thấy khoản đầu tư vào đơn vị khác của doanh nghiệp có thể bị tổn thất hoặc bị suy giảm giá trị (giá trị có thể thu hồi thấp hơn giá trị ghi sổ của khoản đầu tư), doanh nghiệp phải thực hiện trích lập dự phòng tổn thất đầu tư vào đơn vị khác trong kỳ, ghi:

Nợ TK 635 – Chi phí tài chính

Có TK 229 – Dự phòng tổn thất tài sản (2292).

b) Tại thời điểm kết thúc kỳ kế toán, nếu số dự phòng tổn thất đầu tư vào đơn vị khác phải trích lập kỳ này lớn hơn số dự phòng đã trích lập từ kỳ trước, doanh nghiệp trích lập bổ sung phần chênh lệch, ghi:

Nợ TK 635 – Chi phí tài chính

Có TK 229 – Dự phòng tổn thất tài sản (2292).

c) Tại thời điểm kết thúc kỳ kế toán, nếu số dự phòng tổn thất đầu tư vào đơn vị khác phải trích lập kỳ này nhỏ hơn số dự phòng đã trích lập từ kỳ trước, doanh nghiệp hoàn nhập phần chênh lệch, ghi:

Nợ TK 229 – Dự phòng tổn thất tài sản (2292)

Có TK 635 – Chi phí tài chính.

d) Khi tổn thất thực sự xảy ra, các khoản đầu tư vào đơn vị khác thực sự không có khả năng thu hồi hoặc giá trị thu hồi thấp hơn giá gốc ban đầu, doanh nghiệp quyết định dùng khoản dự phòng tổn thất đầu tư vào đơn vị khác đã trích lập để bù đắp tổn thất, ghi:

Nợ các TK 111, 112,… (giá trị thu hồi)

Nợ TK 229 – Dự phòng tổn thất tài sản (2292) (số đã lập dự phòng)

Nợ TK 635 – Chi phí tài chính (số chưa lập dự phòng)

Có các TK 221,222, 228,… (giá gốc khoản đầu tư bị tổn thất).

3.3. Phương pháp kế toán dự phòng nợ phải thu khó đòi

a) Tại thời điểm kết thúc kỳ kế toán, nếu có bất kỳ dấu hiệu hoặc bằng chứng nào cho thấy doanh nghiệp không có khả năng thu hồi hoặc khó có khả năng thu hồi đối với một phần hoặc toàn bộ các khoản nợ phải thu của doanh nghiệp, doanh nghiệp phải thực hiện trích lập dự phòng nợ phải thu khó đòi trong kỳ, ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 229 – Dự phòng tổn thất tài sản (2293).

b) Tại thời điểm kết thúc kỳ kế toán, nếu số dự phòng nợ phải thu khó đòi phải trích lập kỳ này lớn hơn số dự phòng đã trích lập từ kỳ trước, doanh nghiệp trích lập bổ sung phần chênh lệch, ghi:

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 229 – Dự phòng tổn thất tài sản (2293).

c) Tại thời điểm kết thúc kỳ kế toán, nếu số dự phòng nợ phải thu khó đòi phải trích lập kỳ này nhỏ hơn số dự phòng đã trích lập từ kỳ trước, doanh nghiệp hoàn nhập phần chênh lệch, ghi:

Nợ TK 229 – Dự phòng tổn thất tài sản (2293)

Có TK 642 – Chi phí quản lý doanh nghiệp.

d) Đối với các khoản nợ phải thu được doanh nghiệp xác định là khó có khả năng thu hồi hoặc không thể thu hồi được mà doanh nghiệp đã thực hiện xóa khoản nợ phải thu. Căn cứ vào quyết định xóa nợ, ghi:

Nợ các TK 111, 112, 331,334….(phần tổ chức cá nhân phải bồi thường)

Nợ TK 229 – Dự phòng tổn thất tài sản (2293) (phần đã lập dự phòng)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (phần được tính vào chi phí)

Có các TK 131, 138,…

Đồng thời ghi đơn Nợ TK 004- Nợ khó đòi đã xử lý

đ) Đối với những khoản nợ phải thu khó đòi đã được xử lý xóa nợ, nếu sau đó doanh nghiệp thu hồi lại được, doanh nghiệp căn cứ vào giá trị thực tế của khoản nợ đã thu hồi được, ghi:

Nợ các TK 111, 112,….

Có TK 711 – Thu nhập khác.

Đồng thời ghi đơn Có TK 004 – Nợ khó đòi đã xử lý

e) Đối với các khoản nợ phải thu được bán theo giá thỏa thuận, tùy từng trường hợp thực tế, doanh nghiệp ghi nhận như sau:

* Trường hợp khoản nợ phải thu chưa lập dự phòng nợ phải thu khó đòi, ghi:

Nợ các TK 111, 112 (theo giá bán thỏa thuận)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (số tổn thất từ việc bán nợ)

Có các TK 131, 138,…

* Trường hợp doanh nghiệp bán khoản phải thu đã được trích lập dự phòng nợ phải thu khó đòi nhưng số đã lập dự phòng không đủ bù đắp tổn thất khi bán khoản nợ phải thu thì số tổn thất còn lại được hạch toán vào chi phí quản lý doanh nghiệp, ghi:

Nợ các TK 111, 112 (theo giá bán thỏa thuận)

Nợ TK 229 – Dự phòng tổn thất tài sản (2293) (số đã lập dự phòng)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (số tổn thất còn lại từ việc bán khoản nợ phải thu)

Có các TK 131, 138,…

3.4. Phương pháp kế toán dự phòng giảm giá hàng tồn kho

a) Tại thời điểm kết thúc kỳ kế toán nếu giá trị thuần có thể thực hiện được thấp hơn so với giá gốc của hàng tồn kho, doanh nghiệp phải thực hiện trích lập dự phòng giảm giá hàng tồn kho trong kỳ, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 229 – Dự phòng tổn thất tài sản (2294).

b) Tại thời điểm kết thúc kỳ kế toán, nếu số dự phòng giảm giá hàng tồn kho phải trích lập kỳ này lớn hơn số dự phòng đã trích lập từ kỳ trước, doanh nghiệp trích lập bổ sung phần chênh lệch, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 229 – Dự phòng tổn thất tài sản (2294).

c) Tại thời điểm kết thúc kỳ kế toán, nếu số dự phòng giảm giá hàng tồn kho phải trích lập kỳ này nhỏ hơn số đã trích lập từ các kỳ trước, doanh nghiệp hoàn nhập phần chênh lệch, ghi:

Nợ TK 229 – Dự phòng tổn thất tài sản (2294)

Có TK 632 – Giá vốn hàng bán.

d) Kế toán xử lý khoản dự phòng giảm giá hàng tồn kho đối với vật tư, hàng hóa bị hủy bỏ do hết hạn sử dụng, mất phẩm chất, hư hỏng, không còn giá trị sử dụng, ghi:

Nợ TK 229 – Dự phòng tổn thất tài sản (số được bù đắp bàng dự phòng)

Nợ TK 632 – Giá vốn hàng bán (nếu số tôn thất cao hơn số đã lập dự phòng)

Có các TK 152, 153, 155, 156,….

Ngoài những bổ sung và thay đổi đối với tài khoản dự phòng tổn thất tài sản, dự thảo Thông tư thay thế TT 200 còn nhiều các sửa đổi, bổ sung hoặc bãi bỏ Thông tư 200 tạo ảnh hưởng lớn đến hệ thống kế toán tại Việt Nam. Kế toán doanh nghiệp có thể tải ngay dự thảo Thông tư thay thế TT200 để tìm hiểu chi tiết và cụ thể hơn.

Bên cạnh việc cung cấp những nội dung kiến thức hữu ích, MISA không ngừng nghiên cứu và phát triển phần mềm để mang đến giải pháp quản trị tài chính kế toán tối ưu nhất cho doanh nghiệp. Với sự chuẩn bị kỹ lưỡng, phần mềm MISA AMIS sẽ luôn sẵn sàng đáp ứng các thay đổi mới nhất từ các thông tư và quy định của Bộ Tài chính. Anh/chị có thể đăng ký dùng thử miễn phí phần mềm kế toán online MISA AMIS trong 15 ngày để trải nghiệm các tính năng tiện ích như:

- Hệ sinh thái kết nối toàn diện:

- Ngân hàng điện tử: Cho phép lấy sổ phụ, đối chiếu và chuyển tiền trực tiếp trên phần mềm.

- Cổng mTax: Hỗ trợ việc nộp tờ khai và nộp thuế trực tuyến, kết nối trực tiếp với cơ quan Thuế.

- Hệ thống quản trị doanh nghiệp: Tích hợp các chức năng quản lý bán hàng, nhân sự,…

- Nghiệp vụ kế toán đầy đủ: Cung cấp đầy đủ 20 nghiệp vụ kế toán theo TT133 và TT200, từ quản lý Quỹ, Ngân hàng, Mua bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động hóa nhập liệu: Giảm thiểu thời gian và tránh sai sót thông qua tính năng tự động nhập liệu từ hóa đơn điện tử và nhập dữ liệu từ Excel.

- Tổng hợp và báo cáo tài chính: Tự động tổng hợp số liệu và cung cấp hàng trăm biểu mẫu báo cáo tài chính, đáp ứng nhanh chóng yêu cầu của nhà quản lý.

Nhận thêm thông tin và tư vấn về phần mềm kế toán online MISA AMIS tại đây

![]()