Chi phí bình quân, hay còn gọi là chi phí trung bình, là một chỉ số kinh tế quan trọng giúp các doanh nghiệp phân tích chi phí liên quan đến quá trình sản xuất hoặc cung cấp dịch vụ. Thông qua việc xác định chi phí bình quân, doanh nghiệp có thể đánh giá hiệu quả chi phí, định giá sản phẩm một cách hợp lý, và ra quyết định chiến lược về sản xuất và kinh doanh.

1. Chi phí bình quân là gì?

Chi phí bình quân (Average total cost-ATC) là chi phí trung bình cho mỗi đơn vị sản phẩm được sản xuất ra, bao gồm cả chi phí cố định và chi phí biến đổi. Chi phí bình quân có thể được tính trong ngắn hạn và dài hạn, với các đặc điểm và ý nghĩa khác nhau trong mỗi trường hợp.

2. Công thức tính chi phí bình quân

Chi phí bình quân được tính bằng cách chia tổng chi phí cho số lượng sản phẩm được sản xuất theo công thức sau đây:

Trong đó:

- TC (Total cost): Là tổng chi phí mà doanh nghiệp phải trả để sản xuất ra một số lượng nhất định sản phẩm hay cung cấp dịch vụ. Nó bao gồm chi phí cho nhân công, nguyên liệu, máy móc, thuê mặt bằng, và các khoản phí khác liên quan đến hoạt động sản xuất.

- Q (Quantity): Là số lượng sản phẩm hay dịch vụ được sản xuất. Đây là đơn vị đếm số lượng hoàn thành của sản phẩm hay dịch vụ.

Ví dụ:

Một doanh nghiệp sản xuất được là 15.000 cây bút bi trong 1 tháng với các chi phí sau:

Chi phí thuê nhà xưởng: 5.000.000 vnđ/tháng

Chi phí quản lý: 5.000.000 vnđ/tháng

Chi phí nguyên vật liệu: 10.000.000 vnđ/tháng

Chi phí điện năng tiêu thụ: 5.000.000/tháng

=> Tổng chi phí doanh nghiệp cần phải chi trả:

Total cost ( TC ) = 5.000.000+5.000.000+10.000.000+5.000.000

= 25.000.000 vnđ

Chi phí bình quân doanh nghiệp cần chi trả:

ATC = TC / Q = 25.000.000 / 15.000.000 = 1.666 vnđ.

Vậy chi phí trung bình tổng để sản xuất một cây bút bi trong tháng đó là 1.666 đồng. Điều này có nghĩa là công ty cần phải bán mỗi cây bút với giá cao hơn 1.666 đồng để có lãi.

3. Chi phí bình quân

3. Chi phí bình quân

3.1 Chi phí bình quân ngắn hạn

Chi phí bình quân ngắn hạn là chi phí trung bình của sản phẩm trong ngắn hạn. Trong ngắn hạn, doanh nghiệp không thể thay đổi mọi yếu tố đầu vào mà chỉ có thể thay đổi được một số yếu tố, còn một số yếu tố không thể thay đổi. Do đó, tổng chi phí trong sản xuất ngắn hạn sẽ bao gồm chi phí cố định và chi phí biến đổi.

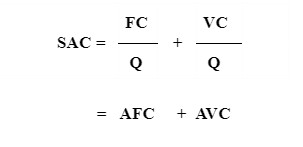

TC= FC + VC

- Chi phí cố định (FC): Là những chi phí không thay đổi khi sản lượng thay đổi như: tiền thuê mặt bằng, chi phí khấu hao thiết bị máy móc, chi phí bảo hiểm….

- Chi phí biến đổi (VC): Là những chi phí thay đổi liên tục dựa trên sự thay đổi về sản lượng sản phẩm như chi phí mua nguyên vật liệu, chi phí nhân công…

Trong ngắn hạn, chi phí bình quân bằng tổng của chi phí trung bình cố định và chi phí trung bình biến đổi tương ứng với mỗi mức sản lượng.

Trong đó:

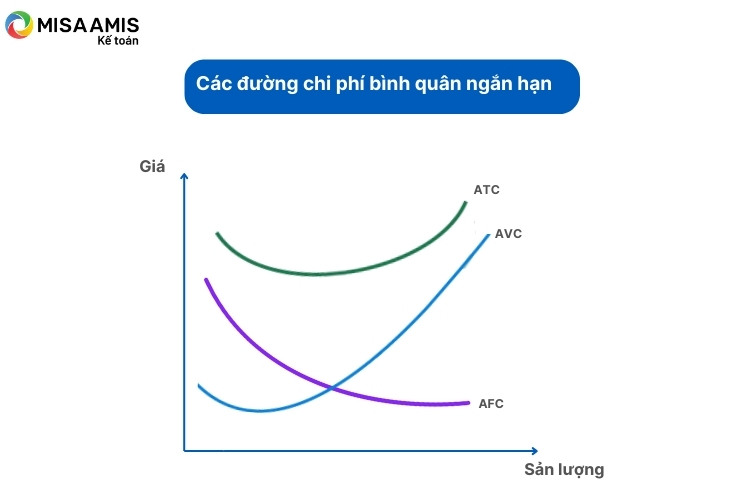

- Chi phí cố định bình quân (AFC): Chi phí cố định tính bình quân cho 1 đơn vị sản phẩm. Khi sản lượng càng tăng, chi phí cố định bình quân trên một đơn vị sản phẩm càng giảm. Khi sản lượng giảm, chi phí bình quân cố định cho một sản phẩm tăng lên, khi sản lượng vô cùng lớn chi phí bình quân cố định cho một đơn vị sản phẩm vô cùng bé.

- Chi phí biến đổi bình quân (AVC): Chi phí biến đổi tính bình quân cho 1 đơn vị sản phẩm. Đồ thị của đường chi phí biến đổi bình quân (AVC) có dạng chữ U lõm, đáy chữ U phản ánh chi phí bình quân biến đổi cực tiểu (AVCmin). Đường chi phí bình quân biến đổi đồng dạng với đường đồ thị của chi phí bình quân AC, nhưng luôn thấp hơn chi phí trung bình một khoảng bằng chi phí trung bình cố định (AFC)

Đường chi phí bình quân ngắn hạn (SRAC) thường có hình chữ U. Ban đầu, nó giảm do lợi thế kinh tế theo quy mô, đạt đến điểm tối thiểu và sau đó tăng trở lại khi hiệu suất giảm dần xuất hiện.

3.2 Chi phí bình quân dài hạn

Trong dài hạn, tất cả các chi phí đều có thể thay đổi vì doanh nghiệp có thể điều chỉnh năng lực sản xuất và tất cả các yếu tố đầu vào đều có thể thay đổi được. Điều này có nghĩa là cả chi phí biến đổi và chi phí cố định đều có thể thay đổi để đáp ứng với những thay đổi về mức độ sản xuất hoặc quy mô hoạt động của doanh nghiệp.

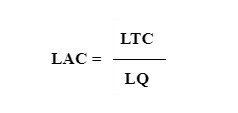

Chi phí bình quân dài hạn là chi phí tính bình quân cho một đơn vị sản phẩm trong dài hạn, được tính bằng công thức sau:

Chi phí bình quân dài hạn (LAC) cho thấy doanh nghiệp phải tốn bao nhiêu chi phí để sản xuất ở một mức đầu ra nhất định khi số lượng đơn vị đầu vào tăng lên.

Chi phí bình quân dài hạn (LAC) cho thấy doanh nghiệp phải tốn bao nhiêu chi phí để sản xuất ở một mức đầu ra nhất định khi số lượng đơn vị đầu vào tăng lên.

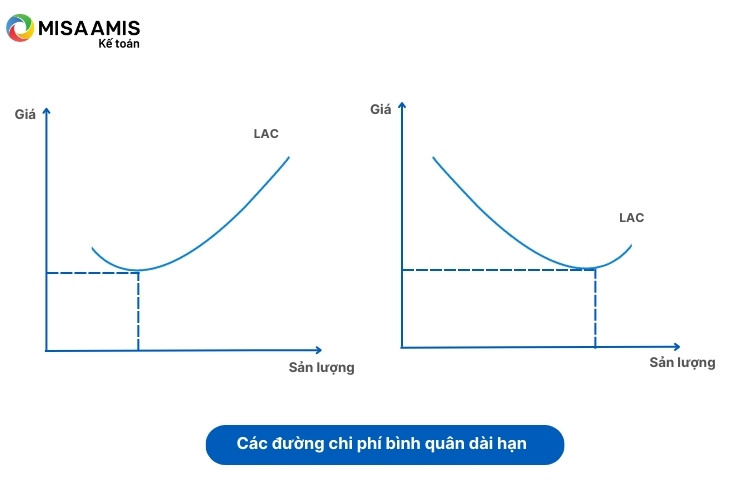

Đồ thị đường chi phí bình quân dài hạn LAC có hình chữ U, nghĩa là khi số lượng đơn vị đầu vào tăng lên thì chi phí trung bình giảm xuống và sau đó tăng lên. Chi phí bình quân giảm là do lợi thế kinh tế theo quy mô, trong khi chi phí bình quân tăng là do lợi nhuận giảm dần. Tóm lại, khi mở rộng quy mô sản xuất, tính kinh tế theo quy mô xuất hiện và phát huy tác dụng sẽ làm cho LAC giảm (đường LAC đi xuống), sau đó yếu tố phi kinh tế xuất hiện, lớn mạnh và lấn át yếu tố kinh tế, sẽ làm cho LAC tăng lên (đường LAC đi lên).

4. Mối quan hệ giữa chi phí bình quân với một số yếu tố khác

4.1. Mối quan hệ giữa chi phí bình quân và giá trong doanh nghiệp

Mối quan hệ giữa chi phí bình quân (Average Total Cost, ATC) và giá cả của sản phẩm là trọng tâm trong việc định giá và chiến lược kinh doanh. Công ty thường áp dụng định giá chi phí cộng, nơi giá bán được cộng thêm tỷ lệ lợi nhuận trên cơ sở chi phí bình quân, giúp đảm bảo lợi nhuận khi giá bán cao hơn chi phí bình quân và chỉ đạt điểm hòa vốn khi giá bán bằng chi phí bình quân.

Việc hiểu và phân tích chi phí bình quâncòn hỗ trợ các quyết định về mở rộng quy mô sản xuất để giảm chi phí đơn vị thông qua việc tăng sản lượng, đặc biệt trong môi trường cạnh tranh, nơi giá thường do chi phí bình quân của ngành quyết định. Trong bối cảnh thay đổi chi phí sản xuất, việc điều chỉnh giá bán để phản ánh chi phí mới là cần thiết để duy trì hiệu quả kinh doanh. Như vậy, chi phí bình quân không chỉ là chỉ số chi phí, mà còn là nền tảng cho quyết định về định giá, sản xuất và chiến lược thị trường, giúp nhà quản lý đưa ra các quyết định kinh doanh hiệu quả hơn

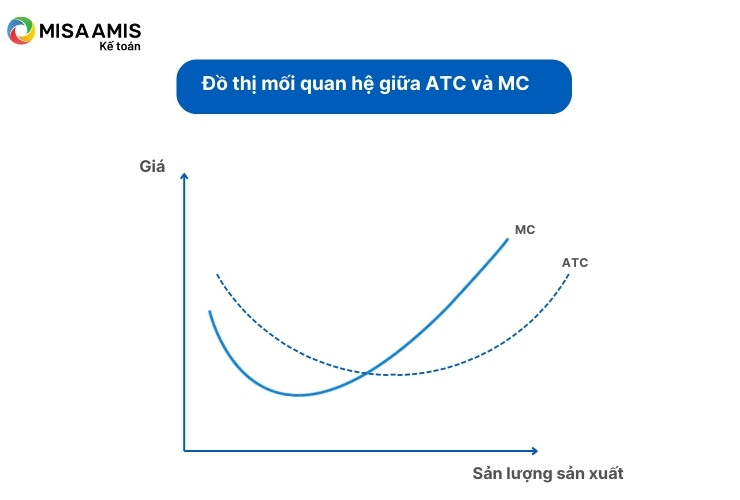

4.2. Mối quan hệ giữa chi phí bình quân và chi phí cận biên

Mối quan hệ giữa tổng chi phí bình quân (ATC) và chi phí cận biên (MC) là một khái niệm cơ bản trong kinh tế học, đóng vai trò quan trọng trong việc ra quyết định của doanh nghiệp. Hiểu được mối quan hệ này là điều cần thiết để tối ưu hóa mức sản xuất và tối đa hóa lợi nhuận.

Tổng chi phí bình quân thể hiện tổng chi phí trên một đơn vị sản phẩm. Nó được tính bằng cách chia tổng chi phí cho số lượng sản phẩm. Mặt khác, chi phí cận biên đề cập đến chi phí bổ sung phát sinh khi sản xuất thêm một đơn vị sản phẩm. Nó bắt nguồn từ sự thay đổi trong tổng chi phí chia cho sự thay đổi về lượng sản phẩm.

Tìm hiểu thêm về Chi phí cận biên tại đây

Cả đường tổng chi phí bình quân và đường chi phí cận biên thường có dạng hình chữ U. Ban đầu, khi mức sản xuất tăng lên, tổng chi phí chi phí bình quân sẽ giảm. Điều này là do sự phân bổ chi phí cố định trên một lượng sản phẩm lớn hơn. Tuy nhiên, đến một thời điểm nhất định, tổng chi phí trung bình bắt đầu tăng trở lại. Điều này là do lợi nhuận giảm dần, trong đó các đơn vị sản lượng bổ sung đòi hỏi nhiều nguồn lực hơn và trở nên kém hiệu quả hơn.

Trong đồ thị, Điểm giao nhau giữa MC và ATC: Điểm mà tại đó chi phí cận biên (MC) giao với chi phí bình quân (ATC) là rất quan trọng. Tại điểm này, chi phí bình quân là thấp nhất. Khi MC thấp hơn ATC, ATC sẽ giảm; khi MC cao hơn ATC, ATC sẽ tăng. Điều này có nghĩa là MC kéo theo sự thay đổi của ATC.

Khi MC < ATC: Nếu chi phí sản xuất thêm một đơn vị là thấp hơn chi phí bình quân hiện tại, điều này sẽ kéo giảm chi phí bình quân tổng thể. Điều này là do chi phí thêm không tải theo chi phí cao như chi phí trung bình của các đơn vị trước đó.

Khi MC > ATC: Ngược lại, nếu chi phí sản xuất thêm một đơn vị cao hơn chi phí bình quân, chi phí bình quân sẽ tăng lên. Điều này thường xảy ra khi công ty sản xuất vượt quá mức hiệu quả tối ưu hoặc gặp phải các rào cản về công suất.

Ví dụ, hãy xem xét một tiệm bánh sản xuất bánh ngọt. Ban đầu, khi tiệm bánh tăng sản lượng, tổng chi phí trung bình sẽ giảm do tính kinh tế theo quy mô. Tuy nhiên, tại một thời điểm nhất định, tiệm bánh có thể gặp phải tình trạng lợi nhuận giảm dần, khi có thêm bánh cần nhiều lao động và nguyên liệu hơn. Điều này dẫn đến sự gia tăng chi phí cận biên, khiến tổng chi phí trung bình tăng trở lại.

Việc theo dõi mối quan hệ giữa ATC và MC là điều cần thiết để kiểm soát chi phí. Bằng cách phân tích các đường cong này, doanh nghiệp có thể xác định mức sản xuất hiệu quả nhất về mặt chi phí và đưa ra quyết định sáng suốt.

Khi MC ở dưới ATC, doanh nghiệp có thể tăng sản lượng để tận dụng lợi thế kinh tế theo quy mô và giảm chi phí trung bình. Tuy nhiên, điều quan trọng là phải theo dõi thời điểm MC bắt đầu tăng vì nó cho thấy lợi nhuận giảm dần và khả năng kém hiệu quả.

Hiểu rõ mối quan hệ giữa chi phí bình quân và chi phí cận biên có thể giúp doanh nghiệp đưa ra chiến lược định giá tối ưu . Bằng cách xem xét cả chi phí và nhu cầu đối với sản phẩm của mình, doanh nghiệp có thể xác định mức giá có lợi nhất.

Tạm kết

Chi phí bình quân là một công cụ quản lý chi phí hết sức hiệu quả, giúp các doanh nghiệp không chỉ theo dõi và kiểm soát chi phí sản xuất một cách chặt chẽ mà còn hỗ trợ đắc lực trong việc định giá sản phẩm và lập kế hoạch sản xuất kinh doanh. Sự hiểu biết sâu sắc về chi phí bình quân cho phép doanh nghiệp xác định mức giá bán hợp lý để cạnh tranh trên thị trường, đồng thời đảm bảo lợi nhuận.

Để tối ưu hóa quản lý chi phí bình quân, các công ty có thể tận dụng các phần mềm kế toán online như MISA AMIS. Phần mềm kế toán online MISA AMIS không chỉ giúp tự động hóa quá trình ghi chép và tính toán chi phí mà còn cung cấp các báo cáo chi tiết, giúp phân tích chi phí, báo cáo tài chính một cách chính xác, từ đó hỗ trợ các nhà quản lý trong việc đưa ra các quyết định kinh doanh thông minh và kịp thời.

Nhanh tay đăng ký dùng thử miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để trải nghiệm công cụ tài chính tối ưu nhất.

![]()