Kiểm toán báo cáo tài chính là một quy trình quan trọng nhằm xác minh tính chính xác và trung thực của các thông tin tài chính. Thông qua kiểm toán, các kiểm toán viên chuyên nghiệp tiến hành kiểm tra, đánh giá và xác nhận các số liệu trong báo cáo tài chính của doanh nghiệp. Bài viết dưới đây MISA AMIS sẽ cung cấp cho các bạn cái nhìn khái quát và chi tiết nhất về quy trình kiểm toán báo cáo tài chính.

1. Kiểm toán báo cáo tài chính là gì?

Kiểm toán báo cáo tài chính là một quy trình chuyên nghiệp được thực hiện bởi các kiểm toán viên độc lập để xác minh, đánh giá tính chính xác và minh bạch của các thông tin tài chính trong báo cáo của doanh nghiệp.

2. Mục đích của kiểm toán báo cáo tài chính

Mục đích của kiểm toán báo cáo tài chính là đảm bảo tính trung thực và hợp lý của thông tin tài chính, tăng cường độ tin cậy cho các nhà đầu tư và các bên liên quan. Bên cạnh đó, kiểm toán BCTC cũng hỗ trợ quản lý doanh nghiệp đưa ra quyết định đúng đắn, tuân thủ pháp luật và quy định, cũng như cải thiện hiệu suất tài chính.

Quy trình này giúp xác minh và ngăn ngừa sai sót, gian lận, từ đó cung cấp một cái nhìn chính xác về tình hình tài chính của doanh nghiệp.

Xem thêm về Mục đích của kiểm toán báo cáo tài chính

3. Đối tượng phải kiểm toán báo cáo tài chính

Căn cứ Khoản 1 và Khoản 2 Điều 37 Luật Kiểm toán độc lập, quy định như sau:

“Doanh nghiệp, tổ chức mà pháp luật quy định báo cáo tài chính hàng năm phải được doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam kiểm toán, bao gồm:

– Doanh nghiệp có vốn đầu tư nước ngoài;

– Tổ chức tín dụng được thành lập và hoạt động theo Luật các tổ chức tín dụng;

– Tổ chức tài chính, doanh nghiệp kinh doanh bảo hiểm, doanh nghiệp môi giới bảo hiểm;

– Công ty đại chúng, tổ chức phát hành và tổ chức kinh doanh chứng khoán.

Doanh nghiệp, tổ chức phải được doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam kiểm toán, bao gồm:

– Doanh nghiệp nhà nước, trừ doanh nghiệp nhà nước hoạt động trong lĩnh vực thuộc bí mật nhà nước theo quy định của pháp luật phải được kiểm toán đối với báo cáo tài chính hàng năm;

– Doanh nghiệp, tổ chức thực hiện dự án quan trọng quốc gia, dự án nhóm A sử dụng vốn nhà nước, trừ các dự án trong lĩnh vực thuộc bí mật nhà nước theo quy định của pháp luật phải được kiểm toán đối với báo cáo quyết toán dự án hoàn thành;

– Doanh nghiệp, tổ chức có vốn góp của Nhà nước và dự án sử dụng vốn nhà nước khác do Chính phủ quy định phải được kiểm toán đối với báo cáo tài chính hàng năm hoặc báo cáo quyết toán dự án hoàn thành;

– Doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam phải được kiểm toán đối với báo cáo tài chính hàng năm”.

Như vậy, các công ty đại chúng, tổ chức tài chính, doanh nghiệp có vốn đầu tư nước ngoài, doanh nghiệp nhà nước, doanh nghiệp quy mô lớn, đơn vị sự nghiệp công lập và các tổ chức phi lợi nhuận đều phải kiểm toán báo cáo tài chính để đảm bảo tính minh bạch, chính xác và tuân thủ pháp luật.

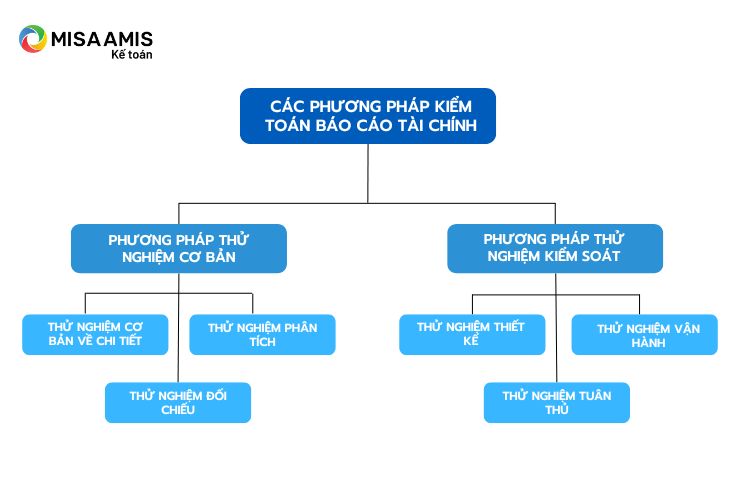

4. Các phương pháp kiểm toán báo cáo tài chính

Mỗi phương pháp kiểm toán cơ bản đều có những đặc trưng riêng biệt. Tùy theo quy mô và yêu cầu, các doanh nghiệp sẽ áp dụng những phương pháp kiểm toán phù hợp.

Cụ thể, các phương pháp kiểm toán báo cáo tài chính cơ bản bao gồm:

4.1. Phương pháp kiểm toán thử nghiệm cơ bản

Phương pháp kiểm toán thử nghiệm cơ bản là quá trình kiểm tra, đánh giá các giao dịch và số liệu tài chính của doanh nghiệp thông qua các thử nghiệm chọn mẫu, phân tích, và đối chiếu nhằm phát hiện các sai sót, gian lận của các báo cáo tài chính. Phương pháp này bao gồm:

Thử nghiệm cơ bản về chi tiết: Kiểm tra các giao dịch và số dư cụ thể để xác nhận tính chính xác.

Ví dụ: Kiểm tra các khoản phải thu, hàng tồn kho, và tài sản cố định.

Thử nghiệm phân tích: Phân tích các xu hướng, tỷ lệ, và mối quan hệ giữa các số liệu tài chính để phát hiện các bất thường.

Ví dụ: So sánh tỷ lệ doanh thu và chi phí qua các kỳ kế toán.

Thử nghiệm đối chiếu: So sánh các số liệu trong báo cáo tài chính với các nguồn độc lập khác như sổ sách kế toán, ngân hàng và các đối tác kinh doanh.

Ví dụ: Đối chiếu số dư tài khoản ngân hàng với sao kê ngân hàng.

4.2. Phương pháp kiểm toán thử nghiệm kiểm soát

Phương pháp kiểm toán thử nghiệm kiểm soát là quá trình đánh giá và kiểm tra hiệu quả của các hệ thống kiểm soát nội bộ trong doanh nghiệp. Mục đích của phương pháp này là xác định xem các hệ thống kiểm soát nội bộ có được thiết kế và vận hành hiệu quả để ngăn ngừa, phát hiện và sửa chữa các sai sót hoặc gian lận trong báo cáo tài chính hay không. Phương pháp này bao gồm:

Thử nghiệm thiết kế: Đánh giá xem các kiểm soát nội bộ có được thiết kế phù hợp để ngăn ngừa hoặc phát hiện các sai sót hay không.

Ví dụ: Kiểm tra quy trình phê duyệt và ủy quyền giao dịch tài chính.

Thử nghiệm vận hành: Đánh giá xem các kiểm soát nội bộ có được thực hiện hiệu quả và liên tục trong suốt kỳ kiểm toán hay không.

Ví dụ: Kiểm tra tính liên tục và hiệu quả của việc đối chiếu số dư ngân hàng hàng tháng.

Thử nghiệm tuân thủ: Kiểm tra mức độ tuân thủ của nhân viên đối với các quy trình và quy định kiểm soát nội bộ.

Ví dụ: Kiểm tra xem các quy trình phê duyệt chi tiêu có được thực hiện đúng quy định hay không.

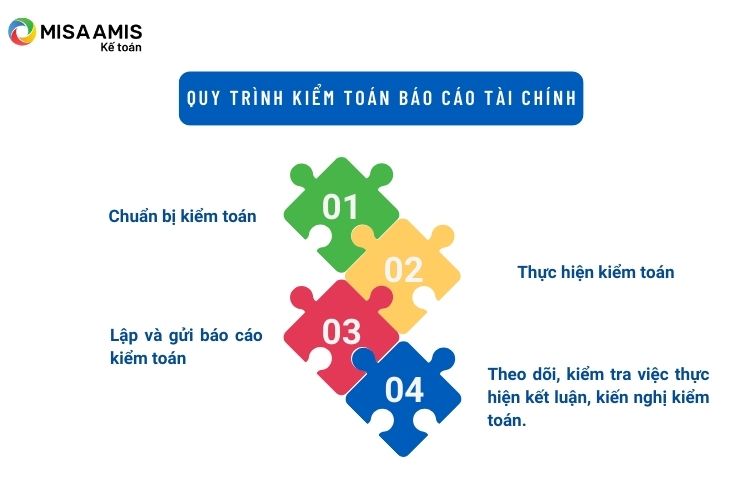

5. Quy trình kiểm toán báo cáo tài chính

Căn cứ theo Điều 44 Luật Kiểm toán nhà nước 2015, quy trình kiểm toán bao gồm các bước như sau:

Xem Thêm: Hướng dẫn 7 bước lập báo cáo tài chính đơn giản nhanh chóng

5.1. Chuẩn bị kiểm toán

Trước khi thực hiện kiểm toán, Kiểm toán viên cần:

– Tìm hiểu rõ về đặc điểm ngành nghề, quy mô và quá trình hoạt động của đơn vị được kiểm toán.

– Xác định các rủi ro tiềm ẩn có thể ảnh hưởng đến báo cáo tài chính và từ đó lập kế hoạch phù hợp để kiểm tra.

– Lập kế hoạch kiểm toán chi tiết: Xác định các thủ tục kiểm toán cần thiết, phân công nhiệm vụ cho từng thành viên trong nhóm kiểm toán và lập kế hoạch thời gian.

5.2.Thực hiện kiểm toán

Thực hiện các thủ tục kiểm toán như kiểm tra hồ sơ, phỏng vấn nhân viên, kiểm kê thực tế và phân tích các báo cáo tài chính đúng theo quyết định kiểm toán.

Thành viên đoàn kiểm toán áp dụng phương pháp chuyên môn, nghiệp vụ kiểm toán để thu thập và đánh giá bằng chứng kiểm toán; điều tra đối với tổ chức, cá nhân có liên quan đến hoạt động kiểm toán làm cơ sở cho ý kiến đánh giá, xác nhận, kết luận và kiến nghị kiểm toán về nội dung đã kiểm toán.

5.3. Lập và gửi báo cáo kiểm toán

Căn cứ theo Điều 47 Luật kiểm toán số 81/2015/QH13 ngày 24/06/2015 và Luật Kiểm toán nhà nước sửa đổi 2019 số 55/2019/QH14 ngày 26/11/2019 , Đoàn kiểm toán phải lập và gửi báo cáo kiểm toán theo đúng quy định như sau:

– Chậm nhất là 30 ngày, kể từ ngày kết thúc kiểm toán tại đơn vị được kiểm toán, Kiểm toán nhà nước có trách nhiệm hoàn thiện dự thảo báo cáo kiểm toán và gửi lấy ý kiến của đơn vị được kiểm toán.

– Trong thời hạn 10 ngày, kể từ ngày nhận được dự thảo báo cáo kiểm toán, đơn vị được kiểm toán phải có ý kiến bằng văn bản gửi Kiểm toán nhà nước; quá thời hạn trên, đơn vị được kiểm toán không có ý kiến thì được coi là đã nhất trí với dự thảo báo cáo kiểm toán.

– Báo cáo kiểm toán được Kiểm toán nhà nước gửi cho đơn vị được kiểm toán và cơ quan có liên quan theo quy định của Tổng Kiểm toán nhà nước chậm nhất là 45 ngày, kể từ ngày kết thúc kiểm toán tại đơn vị được kiểm toán; trường hợp đặc biệt thì có thể kéo dài, nhưng không quá 60 ngày, kể từ ngày kết thúc kiểm toán tại đơn vị được kiểm toán.

– Báo cáo kiểm toán quyết toán ngân sách địa phương được gửi cho Đoàn đại biểu Quốc hội, Hội đồng nhân dân, Ủy ban nhân dân cùng cấp; đối với báo cáo kiểm toán quyết toán ngân sách tỉnh, thành phố trực thuộc trung ương còn được gửi cho Bộ Tài chính.

– Trường hợp báo cáo kiểm toán được tổng hợp từ kết quả kiểm toán của nhiều đơn vị được kiểm toán, Kiểm toán nhà nước gửi cho từng đơn vị được kiểm toán thông báo kết quả kiểm toán về đánh giá, xác nhận, kết luận, kiến nghị kiểm toán của đơn vị đó trong báo cáo kiểm toán.

5.4. Kiểm tra việc thực hiện kết luận và kiến nghị kiểm toán

Kiểm tra việc thực hiện kết luận và kiến nghị kiểm toán là bước quan trọng để đảm bảo rằng các đơn vị được kiểm toán đã thực hiện đúng các đề xuất cải tiến. Quy trình này bao gồm xác định và phân loại các kết luận, kiến nghị kiểm toán, lập kế hoạch kiểm tra, theo dõi và đánh giá việc thực hiện kết luận kiểm toán. Kiểm toán viên sẽ thu thập thông tin, đánh giá mức độ hoàn thành và hiệu quả của các biện pháp cải tiến, sau đó tổng hợp kết quả và soạn thảo báo cáo. Nếu cần thiết, các đề xuất tiếp theo sẽ được đưa ra để đảm bảo các kiến nghị kiểm toán được thực hiện đầy đủ và hiệu quả.

6. Vai trò của kiểm toán báo cáo tài chính

Kiểm toán báo cáo tài chính đóng vai trò quan trọng trong việc đảm bảo tính trung thực, minh bạch và hợp lý của thông tin tài chính của các doanh nghiệp. Dưới đây là một số vai trò chính của kiểm toán báo cáo tài chính:

– Đảm bảo tính chính xác và trung thực của thông tin tài chính: Kiểm toán giúp xác minh rằng các báo cáo tài chính phản ánh đúng tình hình tài chính của doanh nghiệp, ngăn chặn và phát hiện các sai sót hoặc gian lận.

– Tăng cường độ tin cậy: Báo cáo tài chính đã được kiểm toán tăng cường độ tin cậy và uy tín đối với các bên liên quan như nhà đầu tư, ngân hàng, và cơ quan quản lý.

– Hỗ trợ ra quyết định: Thông tin tài chính chính xác và đáng tin cậy giúp các nhà quản lý, nhà đầu tư và các bên liên quan khác đưa ra các quyết định kinh doanh chính xác và hiệu quả.

– Tuân thủ pháp luật và quy định: Kiểm toán giúp doanh nghiệp tuân thủ các quy định pháp luật và chuẩn mực kế toán, tránh các rủi ro pháp lý và tài chính.

Kết luận

Kiểm toán báo cáo tài chính đóng vai trò then chốt trong việc đảm bảo tính trung thực, minh bạch và hợp lý của thông tin tài chính của các doanh nghiệp. Quy trình kiểm toán không chỉ giúp xác minh và phát hiện các sai sót hay gian lận mà còn tăng cường độ tin cậy và uy tín của doanh nghiệp đối với các nhà đầu tư, ngân hàng và cơ quan quản lý. Bên cạnh đó, kiểm toán còn hỗ trợ doanh nghiệp tuân thủ các quy định pháp luật, cải thiện hệ thống kiểm soát nội bộ và nâng cao hiệu quả quản lý.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/