Việc thành lập doanh nghiệp không chỉ đòi hỏi sự chuẩn bị kỹ lưỡng về kế hoạch kinh doanh mà còn yêu cầu nguồn vốn đầu tư ban đầu đáng kể. Chi phí thành lập doanh nghiệp bao gồm nhiều khoản mục khác nhau như phí đăng ký kinh doanh, phí khắc dấu, chi phí thuê văn phòng, cùng các khoản chi cho việc tư vấn pháp lý và kế toán.

Trong bài viết này, MISA AMIS sẽ cung cấp cái nhìn chi tiết về các khoản chi phí cần thiết khi thành lập doanh nghiệp, giúp bạn có sự chuẩn bị tốt nhất cho hành trình khởi nghiệp của mình.

1. Các loại chi phí khi thành lập doanh nghiệp

Chi phí đăng ký kinh doanh là một trong những chi phí cần thiết khi thành lập doanh nghiệp. Cụ thể, các khoản chi phí này bao gồm những loại chi phí cơ bản sau đây:

1.1. Lệ phí đăng ký thành lập doanh nghiệp

Căn cứ theo Nghị định 01/2021/NĐ-CP ngày 04/01/2021 về đăng ký doanh nghiệp, người nộp hồ sơ đăng ký thành lập doanh nghiệp tại Phòng đăng ký kinh doanh nơi doanh nghiệp đặt trụ sở chính và phải thực hiện nộp chi phí đăng ký thành lập doanh nghiệp khi nộp hồ sơ đăng ký.

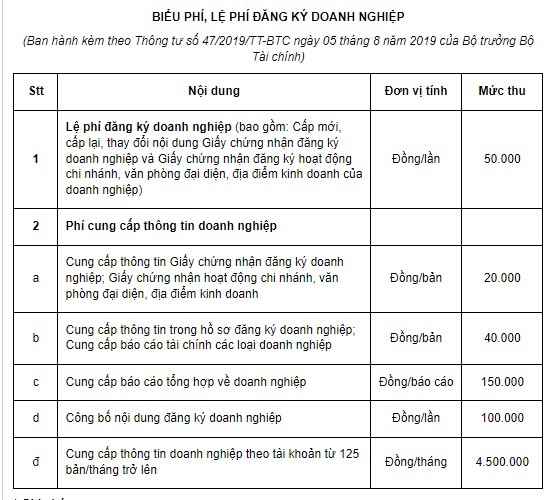

Theo Thông tư 47/2019/TT-BTC, lệ phí đăng ký thành lập doanh nghiệp là 50.000 VNĐ. Đây là mức lệ phí ban đầu doanh nghiệp phải đóng khi thực hiện mở công ty. Khoản phí này được nộp trực tiếp tại Phòng Đăng ký kinh doanh nơi doanh nghiệp nộp hồ sơ.

Trong trường hợp đăng ký thành lập doanh nghiệp trực tuyến, lệ phí thành lập doanh nghiệp sẽ được miễn.

Tuy nhiên, nhằm tiếp tục hỗ trợ doanh nghiệp và người dân phục hồi và phát triển kinh tế, Bộ Tài chính đã ban hành Thông tư 64/2025/TT-BTC ngày 30/6/2025, quy định mức thu mới đối với một số khoản phí, lệ phí, trong đó có lệ phí đăng ký doanh nghiệp. Theo đó, từ ngày 01/7/2025 đến hết ngày 31/12/2026, mức thu lệ phí đăng ký doanh nghiệp sẽ giảm 50% so với mức hiện hành. Cụ thể như sau:

| Giai đoạn | Mức lệ phí đăng ký doanh nghiệp | Căn cứ pháp lý |

| Trước 01/7/2025 | 50.000 đồng/lần | Thông tư 47/2019/TT-BTC |

| Từ 01/7/2025 đến 31/12/2026 | 25.000 đồng/lần (giảm 50%) | Thông tư 64/2025/TT-BTC |

| Từ 01/01/2027 trở đi | 50.000 đồng/lần | Khôi phục mức thu theo Thông tư 47 |

1.2. Phí công bố nội dung đăng ký doanh nghiệp bao nhiêu?

Căn cứ Khoản 1 Điều 32 Luật Doanh nghiệp 2020 quy định về công bố nội dung đăng ký doanh nghiệp như sau:

“Công bố nội dung đăng ký doanh nghiệp

1. Doanh nghiệp sau khi được cấp Giấy chứng nhận đăng ký doanh nghiệp phải thông báo công khai trên Cổng thông tin quốc gia về đăng ký doanh nghiệp và phải nộp phí theo quy định của pháp luật. Nội dung công bố bao gồm các nội dung Giấy chứng nhận đăng ký doanh nghiệp và các thông tin sau đây:

a) Ngành, nghề kinh doanh;

b) Danh sách cổ đông sáng lập; danh sách cổ đông là nhà đầu tư nước ngoài đối với công ty cổ phần (nếu có)”

Bên cạnh đó, căn cứ Khoản 3 Điều 35 Nghị định 01/2021/NĐ-CP quy định về nộp phí công bố nội dung đăng ký doanh nghiệp như sau:

“Công bố nội dung đăng ký doanh nghiệp

…

3. Việc đề nghị công bố nội dung đăng ký doanh nghiệp và nộp phí công bố nội dung đăng ký doanh nghiệp được thực hiện tại thời điểm doanh nghiệp nộp hồ sơ đăng ký doanh nghiệp. Trường hợp doanh nghiệp không được cấp đăng ký doanh nghiệp, doanh nghiệp sẽ được hoàn trả phí công bố nội dung đăng ký doanh nghiệp.

…”

Như vậy, sau khi đăng ký thành lập doanh nghiệp thành công, doanh nghiệp phải thực hiện công bố nội dung đăng ký doanh nghiệp và thực hiện nộp phí công bố nội dung doanh nghiệp là 100.000 đồng tại thời điểm doanh nghiệp nộp hồ sơ đăng ký doanh nghiệp.

1.3. Chi phí khắc con dấu doanh nghiệp?

Chi phí khắc con dấu thường dao động trong khoảng 200.000 VNĐ đến 500.000 VNĐ, tùy thuộc vào loại con dấu và đơn vị cung cấp dịch vụ. Ngoài ra, nếu doanh nghiệp cần khắc thêm các con dấu chức danh hoặc con dấu riêng cho từng phòng ban, chi phí có thể tăng thêm. Bên cạnh đó, doanh nghiệp cũng cần chi trả một khoản phí nhỏ để công bố mẫu dấu trên Cổng thông tin quốc gia về đăng ký doanh nghiệp, thường là 100.000 VNĐ đến 300.000 VNĐ

>> Xem Thêm: Gap Analysis là gì? Tại sao doanh nghiệp cần phân tích Gap Analysis?

2. Các loại chi phí sau khi thành lập doanh nghiệp

2.1 Chi phí mua chữ ký số khai thuế?

Chi phí mua chữ ký số khai thuế là một trong những khoản đầu tư quan trọng mà doanh nghiệp cần chuẩn bị khi tiến hành các giao dịch điện tử với cơ quan thuế. Mức phí bao gồm chi phí mua thiết bị chữ ký số (token), phí duy trì dịch vụ hàng năm và phí gia hạn, thường dao động từ 1.000.000 VNĐ đến 3.000.000 VNĐ.

Đối với một số nhà cung cấp có thể được miễn phí sử dụng trong năm đầu tiên đăng ký sử dụng chữ ký số.

2.2 Chi phí mở tài khoản ngân hàng?

Hầu hết các ngân hàng hiện nay không thu phí mở tài khoản, nhưng một số ngân hàng có thể thu một khoản phí nhỏ, dao động từ 50.000 đến 200.000 VNĐ. Nếu doanh nghiệp sử dụng các dịch vụ ngân hàng điện tử như Internet Banking, Mobile Banking, phí dịch vụ này có thể từ 50.000 đến 150.000 VNĐ/tháng, tùy thuộc vào ngân hàng và gói dịch vụ.

Chi phí cụ thể có thể thay đổi tùy theo từng ngân hàng và các chương trình ưu đãi hiện hành. Doanh nghiệp nên tham khảo thông tin chi tiết từ ngân hàng mà họ có ý định mở tài khoản để có sự chuẩn bị tài chính phù hợp.

2.3 Chi phí mua hóa đơn điện tử và phát hành hóa đơn?

Căn cứ theo quy định tại Điều 91 Luật Quản lý thuế 2019, quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC thì doanh nghiệp bắt buộc phải sử dụng hóa đơn điện tử khi mua – bán hàng hóa, dịch vụ từ ngày 01/7/2022. Do đó, chi phí mua hóa đơn điện tử và phát hành hóa đơn điện tử là một chi phí cần thiết sau khi thành lập doanh nghiệp. Tổng chi phí mua và sử dụng hóa đơn điện tử có thể khác nhau tùy thuộc vào quy mô doanh nghiệp và nhà cung cấp dịch vụ, cụ thể:

– Chi phí phí khởi tạo và cài đặt phần mềm hóa đơn điện tử, thường dao động từ 500.000 đến 2.000.000 VNĐ, tùy thuộc vào nhà cung cấp dịch vụ.

– Phí sử dụng hóa đơn điện tử được tính dựa trên số lượng hóa đơn sử dụng, với giá trung bình từ 300 đến 1.000 VNĐ mỗi hóa đơn, theo các gói dịch vụ như 300 hóa đơn, 500 hóa đơn, hoặc 1.000 hóa đơn.

– Nếu doanh nghiệp có nhu cầu nâng cấp phần mềm hoặc tích hợp hệ thống hóa đơn điện tử với các phần mềm quản lý khác, sẽ phát sinh thêm chi phí tùy thuộc vào mức độ phức tạp của yêu cầu và dịch vụ cung cấp.

2.4 Có cần đóng Lệ phí môn bài khi mới thành lập doanh nghiệp?

Theo quy định tại Khoản 8 Điều 3 Nghị định 139/2016/NĐ-CP được sửa đổi, bổ sung bởi Điểm a, Điểm b, Điểm c Khoản 1 Điều 1 Nghị định 22/2020/NĐ quy định trường hợp miễn lệ phí môn bài như sau:

“……

8. Miễn lệ phí môn bài trong năm đầu thành lập hoặc ra hoạt động sản xuất, kinh doanh (từ ngày 01 tháng 01 đến ngày 31 tháng 12) đối với:

a) Tổ chức thành lập mới (được cấp mã số thuế mới, mã số doanh nghiệp mới).

b) Hộ gia đình, cá nhân, nhóm cá nhân lần đầu ra hoạt động sản xuất, kinh doanh.

c) Trong thời gian miễn lệ phí môn bài, tổ chức, hộ gia đình, cá nhân, nhóm cá nhân thành lập chi nhánh, văn phòng đại diện, địa điểm kinh doanh thì chi nhánh, văn phòng đại diện, địa điểm kinh doanh được miễn lệ phí môn bài trong thời gian tổ chức, hộ gia đình, cá nhân, nhóm cá nhân được miễn lệ phí môn bài.

….”

Như vậy, công ty mới thành lập sẽ được miễn lệ phí môn bài trong năm đầu thành lập (từ ngày 01 tháng 01 đến ngày 31 tháng 12). Sau khi hết thời gian miễn lệ phí môn bài thì doanh nghiệp đó sẽ phải tiến hành nộp lệ phí môn bài chậm nhất là ngày 30/01 hàng năm.

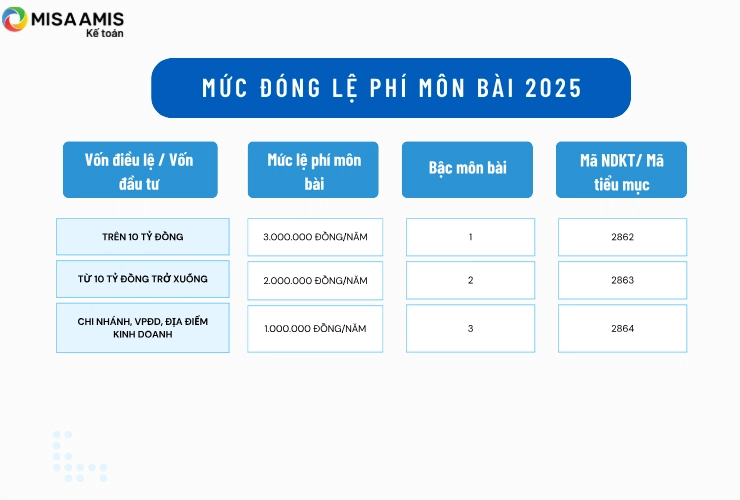

Tùy thuộc vào vốn điều lệ của công ty sẽ có các mức nộp lệ phí môn bài khác nhau, cụ thể:

– Chi nhánh, Văn phòng đại diện, địa điểm kinh doanh: 1.000.000 đồng/năm

– Vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 đồng/năm;

– Vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng: 3.000.000 đồng/năm.

Lưu ý: Doanh nghiệp được miễn lệ phí môn bài năm đầu tiên nhưng vẫn phải thực hiện kê khai lệ phí môn bài và nộp Tờ khai cho cơ quan thuế quản lý trực tiếp trước ngày 30 tháng 01 năm sau năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh.

Ví dụ: Doanh nghiệp đăng ký thành lập vào tháng 6 năm 2024 với vốn điều lệ là 2.5 tỷ đồng thì:

=> Doanh nghiệp sẽ được miễn lệ phí môn bài năm 2024 và nộp Tờ khai lệ phí môn bài trước ngày 30/01/2025

=> Từ năm 2025 trở đi sẽ phải nộp lệ phí môn bài hàng năm là: 2.000.000 đồng. Hạn nộp lệ phí môn bài chậm nhất là ngày 30/01 hàng năm.

Tải về mẫu tờ khai lệ phí môn bài mới nhất 2024 tại đây

2.5 Một số chi phí khác

Ngoài những loại chi phí trên, doanh nghiệp cần phải bổ sung thêm một số các loại chi phí khác tùy vào yêu cầu của ngành nghề doanh nghiệp đăng ký kinh doanh. Một số chi phí khác doanh nghiệp cần chú ý như:

– Chi phí làm biển hiệu: Chi phí này dao động từ 500.000 đồng đến 5.000.000 tùy thuộc vào chất liệu và kích thước biển hiệu doanh nghiệp lựa chọn.

– Chi phí mua trang thiết bị, cơ sở vật chất

– Chi phí thuê mặt bằng…

– Chi phí in ấn, công chứng…

3. Một số câu hỏi thường gặp về chi phí thành lập doanh nghiệp

3.1. Tổng chi phí thành lập doanh nghiệp là bao nhiêu?

Tổng chi phí cơ bản khi thành lập doanh nghiệp sẽ dao động từ 3.000.000 đến 10.000.000 VNĐ tùy theo loại hình, quy mô và lựa chọn của từng doanh nghiệp. Chi phí trên chưa bao gồm các loại chi phí khác như thuê mặt bằng, đầu tư trang thiết bị…

3.2 Thủ tục đăng ký thành lập doanh nghiệp qua điện tử năm 2025 như thế nào?

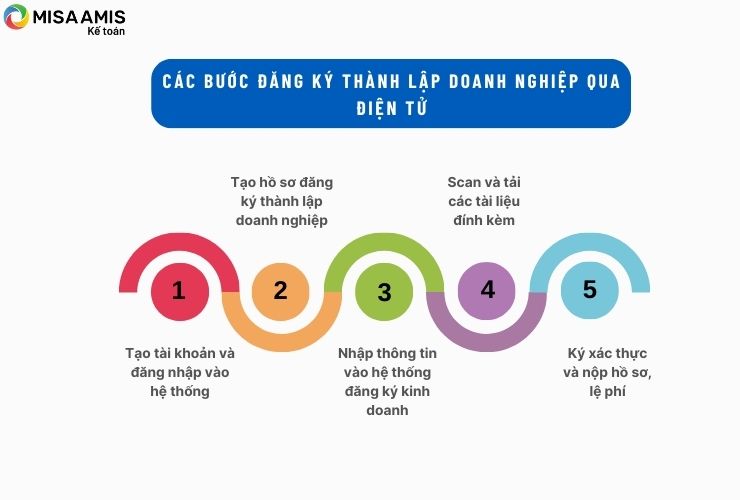

Căn cứ theo hướng dẫn trên Cổng thông tin quốc gia về Thủ tục đăng ký thành lập doanh nghiệp qua mạng gồm các bước sau:

Bước 1: Tạo tài khoản và đăng nhập tại: https://dangkyquamang.dkkd.gov.vn

Bước 2: Tạo hồ sơ đăng ký thành lập doanh nghiệp;

Bước 3: Nhập thông tin vào hệ thống đăng ký kinh doanh;

Bước 4: Scan và tải tài liệu đính kèm;

Bước 5: Ký xác thực,nộp hồ sơ và lệ phí công bố nội dung đăng ký doanh nghiệp.

3.3 Thời hạn giải quyết hồ sơ đăng ký thành lập doanh nghiệp

Tại Khoản 1 và Khoản 2 Điều 33 Nghị định 01/2021/NĐ-CP quy định về thời hạn cấp Giấy chứng nhận đăng ký doanh nghiệp như sau:

“Điều 33. Thời hạn cấp Giấy chứng nhận đăng ký doanh nghiệp, Giấy xác nhận về việc thay đổi nội dung đăng ký doanh nghiệp

1. Phòng Đăng ký kinh doanh cấp Giấy chứng nhận đăng ký doanh nghiệp, Giấy xác nhận về việc thay đổi nội dung đăng ký doanh nghiệp, cập nhật thông tin thay đổi nội dung đăng ký doanh nghiệp trong Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp trong thời hạn 03 ngày làm việc kể từ ngày nhận được hồ sơ hợp lệ.

2. Trường hợp hồ sơ chưa hợp lệ hoặc tên doanh nghiệp yêu cầu đăng ký không đúng theo quy định, Phòng Đăng ký kinh doanh phải thông báo bằng văn bản nội dung cần sửa đổi, bổ sung cho người thành lập doanh nghiệp hoặc doanh nghiệp trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ. Phòng Đăng ký kinh doanh ghi toàn bộ yêu cầu sửa đổi, bổ sung hồ sơ đăng ký doanh nghiệp đối với mỗi một bộ hồ sơ do doanh nghiệp nộp trong một Thông báo yêu cầu sửa đổi, bổ sung hồ sơ đăng ký doanh nghiệp.”

Do đó, kể từ ngày doanh nghiệp nộp hồ sơ tại Phòng đăng ký kinh doanh , trong vòng 03 ngày làm việc doanh nghiệp sẽ được cấp Giấy chứng nhận đăng ký doanh nghiệp. Tuy nhiên, đối với các trường hợp hồ sơ chưa hợp lệ thời gian cấp Giấy chứng nhận sẽ kéo dài.

3.4 Sau khi đăng ký thành lập doanh nghiệp cần nộp các hồ sơ khai thuế nào?

Theo quy định, trong vòng 10 ngày kể từ ngày đăng ký thành lập doanh nghiệp cần phải gửi hồ sơ khai thuế đến Cục Thuế/Chi cục Thuế quản lý trực tiếp. Hồ sơ khai thuế lần đầu thông thường bao gồm các loại sau:

– Tờ khai đăng ký thuế (Mẫu số 01-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC);

– Bảng kê các công ty con, công ty thành viên (Mẫu số BK01-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC (nếu có);

– Bảng kê các đơn vị phụ thuộc (Mẫu số BK02-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC) – nếu có;

– Bảng kê địa điểm kinh doanh (Mẫu số BK03-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC) – nếu có;

– Bảng kê các nhà thầu nước ngoài, nhà thầu phụ nước ngoài (Mẫu số BK04-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC) – nếu có;

– Bảng kê các nhà thầu, nhà đầu tư dầu khí (Mẫu số BK05-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC) – nếu có;

– Bảng kê góp vốn của tổ chức, cá nhân (Mẫu số 06-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC);

– Bản sao Giấy phép thành lập và hoạt động, hoặc Quyết định thành lập, hoặc Văn bản tương đương do cơ quan có thẩm quyền cấp.

Tạm kết

Trên đây là bài viết về các chi phí cần thiết khi bắt đầu thành lập doanh nghiệp. MISA AMIS hy vọng rằng bài viết này sẽ là nguồn tài liệu hữu ích, giúp các doanh nghiệp mới khởi nghiệp tự tin bước vào hành trình kinh doanh với sự chuẩn bị tốt nhất. Qua đó, doanh nghiệp có thể lên kế hoạch chi tiết và dự trù tài chính một cách hiệu quả và bền vững, tạo điều kiện thuận lợi cho sự phát triển và mở rộng kinh doanh trong tương lai.

Phần mềm kế toán online MISA AMIS là giải pháp tối ưu cho các doanh nghiệp vừa và nhỏ tại Việt Nam, giúp tự động hóa các hoạt động kế toán và quản lý thuế một cách hiệu quả. Phần mềm AMIS Kế toán không chỉ cung cấp các công cụ kế toán mà còn hỗ trợ tích hợp quản lý tổng thể các nguồn lực doanh nghiệp, từ nhân sự đến hàng tồn kho giúp doanh nghiệp có thể dễ dàng tuân thủ các quy định pháp lý về thuế và kế toán, đồng thời cải thiện đáng kể hiệu quả công việc thông qua việc giảm thiểu các sai sót trong quản lý doanh nghiệp.

Đăng ký nhận tư vấn và dùng thử miễn phí 15 ngày tại đây

![]()