Công việc của một kế toán nhà hàng, khách sạn khá vất vả vì đó là tổng hợp của nhiều loại hình doanh nghiệp như: kế toán sản xuất, kế toán thương mại, kế toán dịch vụ. Ngoài ra, công việc này cũng tương đối phức tạp vì các sản phẩm dịch vụ thường đa dạng và thường xuyên thay đổi để đáp ứng nhu cầu của khách hàng. Do vậy, kế toán nhà hàng ăn uống và khách sạn đòi hỏi sự linh hoạt cũng như tỉ mỉ, chi tiết, chịu khó… Hãy cùng MISA AMIS Kế toán tổng hợp nội dung kiến thức và kinh nghiệm cần biết kế toán nhà hàng ăn uống và khách sạn trong bài viết sau đây.

1. Nghiệp vụ kế toán nhà hàng thường bao gồm những gì?

1.1 Đối với mảng nhà hàng

+ Kế toán xây dựng các định mức về nguyên vật liệu chi tiết cho từng món ăn của nhà hàng bao gồm nguyên liệu chính.

+ Lập phiếu xuất kho nguyên vật liệu hay phiếu nhập kho thành phẩm.

+ Thực hiện hạch toán các hóa đơn mua nguyên vật liệu; mua các chi phí dịch vụ như gas, điện, nước…; doanh thu bán ra của thành phẩm (món ăn); hóa đơn mua mới, ghi tăng và phân bổ CCDC hàng tháng; hóa đơn mua mới, ghi tăng và khấu hao TSCĐ hàng tháng; chi phí quản lý doanh nghiệp; lương của nhân viên bếp, lương nhân viên phục vụ…

+ Tính giá thành các thành phẩm. Hiện nay, kế toán các nhà hàng có thể ứng dụng các phần mềm kế toán như phần mềm kế toán online MISA AMIS, phần mềm kế toán MISA SME để ứng dụng tính năng tính giá thành theo nhiều cách.

Ngoài những công việc kể trên, kế toán mảng nhà hàng cũng thực hiện những nghiệp vụ khác theo đặc thù của lĩnh vực này.

1.2 Đối với mảng khách sạn

+ Lập các mã công việc trong dịch vụ phòng nghỉ.

+ Hạch toán hóa đơn chi phí phân bổ (tính vào giá thành của dịch vụ phòng); hóa đơn mua mới và phân bổ CCDC như giường, tủ, điều hòa…; các loại đồ dùng như lược, bàn chải, khăn…; hóa đơn mua mới và khấu hao TSCĐ (tính vào giá thành của dịch vụ tiền phòng); doanh thu dịch vụ phòng; chế biến bữa sáng miễn phí cho khách…

+ Tính toán, phân bổ quy trình tính giá thành cho mảng giá thành phòng nghỉ.

+ …

1.3 Các bước thực hiện chung

+ Tính toán, phân bổ chi phí chung cho cả 2 mảng theo tỷ lệ (%)

+ Tính toán, phân bổ tỷ lệ khấu hao TSCĐ, CCDC chia đều cho các mảng

+ Tính giá thành đồng thời cho cả 2 mảng

+ Tập hợp, tính toán doanh thu – giá vốn của từng mảng…

Đọc thêm: Quản trị doanh thu khách sạn & các công cụ góp phần nâng cao hiệu quả QTKD

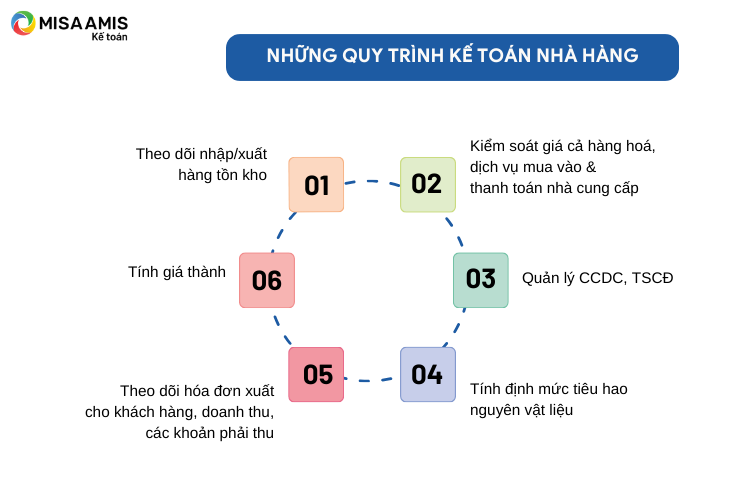

2. Một số quy trình kế toán nhà hàng

Hình 1: Những quy trình kế toán nhà hàng

2.1 Quy trình theo dõi nhập/xuất hàng tồn kho

– Nhận các chứng từ nhập/xuất từ bộ phận kho, mua hàng;

– Kiểm tra tính chính xác, hợp lý, hợp lệ của các chứng từ theo quy định;

– Đôn đốc các bộ phận liên quan luân chuyển hồ sơ, chứng từ đúng hạn để phục vụ cho việc lập kế hoạch và lên các báo cáo;

– Tổ chức hạch toán & lưu trữ các chứng từ;

– Báo cáo kịp thời khi phát hiện các sai phạm trong quá trình xuất nhập không đúng theo nguyên tắc kế toán;

– Xem xét số lượng xuất hàng hàng ngày so với định mức tồn kho quy định của nhà hàng, khách sạn;

– Báo cáo và có hướng xử lý với Trưởng bộ phận về các trường hợp không thực hiện đúng định mức tồn kho và số lượng đặt hàng, hoặc có những biến động đột xuất;

– Định kỳ kiểm tra số lượng xuất nhập tồn, kết hợp cùng với nhân viên bếp kiểm kê số lượng, chất lượng và kiểm tra hạn sử dụng của hàng tồn kho thực tế trong nhà hàng;

– Những nguyên vật liệu tươi sống cần có kế hoạch tồn kho, mua hàng phù hợp tránh tình trạng ôi thiu, hư hỏng, bỏ đi gây thất thoát, lãng phí.

Đọc thêm: Kinh nghiệm trong công tác quản lý kho – kế toán nhà hàng khách sạn

2.2 Quy trình kiểm soát giá cả hàng hoá, dịch vụ mua vào & thanh toán nhà cung cấp

– Thu thập báo giá của nhà cung cấp;

– Theo dõi việc tăng, giảm giá của các nhà cung cấp;

– Định kỳ kiểm tra giá cả trên thị trường và so sánh với giá của nhà cung cấp;

– Phối hợp với bộ phận bếp xem xét các số liệu nhập hàng để thanh toán cho nhà cung cấp và lập các kế hoạch tài chính phù hợp tránh tình trạng thiếu hàng và thiếu tiền.

2.3 Quản lý CCDC, TSCĐ

– Theo dõi số lượng tài sản CCDC mua về và xuất dùng;

– Định kỳ hàng tháng theo dõi số lượng tài sản CCDC tăng giảm;

– Tổ chức việc quản lý tài sản cố định, các máy móc, công cụ quan trọng như dán nhãn, theo dõi chi phí. Tổ chức kiểm kê thực tế tài sản, máy móc, công cụ hàng tháng.

2.4 Tính định mức tiêu hao nguyên vật liệu

– Tính định mức tiêu hao nguyên vật liệu cho từng món;

– Tính định mức tiêu hao với nhiều loại nguyên vật liệu thay thế;

– Kiểm tra việc tiêu hao nguyên vật liệu từ bếp, bar… hoặc từ món ăn của khách;

– Từ nguyên liệu tiêu hao và món từ bar, bếp… báo lên để tính giá vốn tương ứng.

2.5 Theo dõi hóa đơn xuất cho khách hàng, doanh thu, các khoản phải thu

Hiện nay, hầu hết cơ sở kinh doanh dịch vụ ăn uống đã sử dụng hóa đơn điện tử có mã của cơ quan thuế khởi tạo từ máy tính tiền theo quy định tại Nghị định 123/2020/NĐ-CP. Do vậy, nhân viên bán hàng, nhân viên thu ngân có thể trực tiếp xuất hóa đơn GTGT cho khách hàng trên máy tính tiền dựa vào phiếu order, bảng kê chi tiết từng món ăn, phiếu xác nhận dịch vụ (đối với khách hàng đặt trước)… Kế toán sẽ kiểm tra tính chính xác, hợp lý, hợp lệ của hóa đơn đã được xuất.

Quản lý các đơn hàng khách hàng đã thanh toán ngay, các đơn hàng thanh toán chậm, nợ phải thu.

Có thể bạn quan tâm: Những điều cần lưu ý về doanh thu và chi phí đối với kế toán nhà hàng khách sạn

2.6 Tính giá thành

Tập hợp giá thành món ăn, tính giá thành sao cho đúng và đủ; giá thành bao gồm nguyên vật liệu chính và phụ, nhân công chế biến, chi phí sản xuất chung…

- Chi phí nguyên vật liệu trực tiếp: là các nguyên liệu chính để chế biến các món ăn: thịt, cá, tôm, cua, nghêu, sò, ốc, hến, rau, đậu, gạo, mì…; hoặc để pha chế các loại nước uống như: trái cây, đường, sữa … Các vật liệu phụ: mắm muối, bột ngọt, tương, ớt, và các gia vị khác.

- Chi phí nhân công trực tiếp: bao gồm tiền lương và các khoản trích theo lương của đầu bếp, phụ bếp. Đặc thù của nhà hàng là cần nhiều nhân viên làm việc theo các ca phục vụ. Bởi vậy, việc xây dựng bảng lương cho nhân viên cũng nên phân theo ca để tiện theo dõi và điều hành chéo khi cần.

- Chi phí sản xuất chung: là các chi phí khác phát sinh tại nhà bếp ngoài 2 khoản mục trên và các chi phí phát sinh tại phòng đãi khách.

Cụ thể: toàn bộ các chi phí khác phát sinh tại nhà bếp bao gồm:

- Chi phí nhân viên: nhân viên phục vụ bàn, quản đốc nhà hàng, nhân viên vệ sinh…

- Chi phí nhiên liệu: điện, gas, than, củi nấu bếp

- Chi phí công cụ dụng cụ: nồi niêu, chén đĩa, tủ, kệ… phục vụ nấu ăn

- Khấu hao nhà bếp, TSCĐ sử dụng trong nhà bếp như: máy lạnh, tủ lạnh, lò nướng…

- Chi phí dịch vụ mua ngoài: điện, nước, điện thoại…

- Các chi phí bằng tiền khác: Các chi phí phát sinh tại phòng đãi khách gồm: khấu hao nhà hàng, chi phí bàn ghế và các công cụ, dụng cụ khác, tiền điện, nước, điện thoại…

Tất cả các chi phí trên kế toán ghi nhận vào chi phí sản xuất chung cho toàn nhà hàng, đến cuối kỳ phân bổ cho từng đoàn khách, từng món.

Các chi phí phát sinh gắn liền với từng đơn đặt hàng như chi phí trang trí sân khấu, tiền thuế MC, hoa tươi… phát sinh tại phòng đãi khách đều tính vào chi phí sản xuất chung chi tiết từng đơn đặt hàng.

Về đối tượng tính giá thành, thông thường với nhà hàng thực hiện theo đơn đặt hàng (nhà hàng tiệc cưới, tiệc sinh nhật…) thì kế toán tính giá thành theo đơn đặt hàng. Đối với các nhà hàng đặc sản thì đối tượng tính giá thành có thể là từng món ăn…

3. Hạch toán kế toán hàng tồn kho, tính giá thành đối với nhà hàng ăn uống và khách sạn theo Thông tư 200/2014/TT-BTC

Tùy vào từng phương pháp kế toán hàng tồn kho, kế toán nhà hàng, khách sạn sẽ có cách hạch toán khác nhau:

3.1. Phương pháp kê khai thường xuyên

Tập hợp chi phí 621

- Khi mua hàng hóa, căn cứ vào hóa đơn, bảng kê mua hàng:

Nợ TK 152, TK 156

Nợ TK 133

Có TK 331, TK 111, TK 112…

– Căn cứ vào định mức và số lượng thủ kho bếp xuất kho xuống bộ phận bếp, bar để chế biến, số lượng bán cho khách hàng, thực hiện hạch toán chi phí NVL. (Với hàng mua ngoài chợ thì lập bảng kê mua, hạch toán luôn vào TK 621 không cần nhập kho).

Nợ TK 621

Có TK 152, 111, 112,…

– Cuối kỳ thực hiện kết chuyển vào TK 154.

Nợ TK 154

Nợ TK 632 (phần chi phí NVL trên mức bình thường)

Có TK 621 – chi phí NVL trực tiếp

- Tập hợp chi phí 622

– Tiền lương trực tiếp cho đầu bếp, phụ bếp, quầy pha chế:

Nợ TK 622

Có TK 334

– Cuối kỳ thực hiện kết chuyển vào TK 154

Nợ TK 154

Nợ TK 632 – Chi phí nhân công trên mức bình thường.

Có TK 622- chi phí nhân công trực tiếp

- Tập hợp chi phí 627

– Các chi phí chung bao gồm: thuê mặt bằng, khấu hao tài sản cố định…

Nợ TK 627

Nợ TK 133

Có TK 331, 111, 112…

– Công cụ, dụng cụ dùng trong bếp, bar:

+ Khi mua và đưa vào sử dụng, ghi:

Nợ TK 242

Nợ TK 133 (nếu có)

Có TK 331, TK 111, TK 112…

+ Khi phân bổ hàng tháng, ghi:

Nợ TK 627

Có TK 242

– Tài sản cố định dùng trong bếp, bar:

+ Khi mua và đưa vào sử dụng, ghi:

Nợ TK 211

Nợ TK 133 (nếu có)

Có TK 331, TK 111, TK 112…

+ Khi phân bổ hàng tháng, ghi:

Nợ TK 627

Có TK 214

– Cuối kỳ thực hiện kết chuyển vào TK 154

Nợ TK 154

Nợ TK 632: chi phí sản xuất chung không phân bổ (chi phí trên mức bình thường không tính vào giá thành dịch vụ)

Có TK 627 – chi phí sản xuất chung

- Tập hợp giá thành TK 154:

Mở tài khoản chi tiết cho TK 154 ứng với từng dịch vụ: ăn, uống, buồng nghỉ, dịch vụ vui chơi, giải trí…

– Tập hợp giá thành

Nợ TK 154

Có TK 621, 622, 627

– Kết chuyển giá vốn

Nợ TK 632

Có TK 154

– Sử dụng dịch vụ tiêu dùng cho quản lý và bán hàng:

Nợ TK 641, 642

Có TK 154

3.2. Phương pháp kiểm kê định kỳ

- Hạch toán TK 611

– Kết chuyển trị giá NVL, CCDC tồn kho vào đầu kỳ kế toán (dựa theo kết quả kiểm kê cuối kỳ trước):

Nợ TK 611

Có TK 152, 153

– Khi mua NVL, CCDC:

Nợ TK 611 – mua hàng (giá mua chưa có thuế GTGT)

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 331, 111, 112

– Cuối kỳ khi kiểm kê xác định được trị giá thực tế NVL, CCDC xuất sử dụng để kinh doanh trong kỳ:

Nợ TK 621, 623, 627, 641, 642, 241…

Có TK 611

– Kết chuyển trị giá thực tế nguyên vật liệu, công cụ dụng cụ tồn kho cuối kỳ (theo kết quả kiểm kê) ghi:

Nợ TK 152 – nguyên vật liệu

Nợ TK 153 – công cụ dụng cụ

Có TK 611 – mua hàng

- Hạch toán TK 631

– Kết chuyển chi phí sản xuất, kinh doanh, chi phí dịch vụ dở dang đầu kỳ:

Nợ TK 631 – Giá thành sản xuất

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang

– Kết chuyển chi phí nguyên vật liệu trực tiếp vào giá thành sản xuất vào cuối kỳ:

Nợ TK 631 – Giá thành sản xuất

Nợ TK 632 – phần vượt trên mức bình thường

Có TK 621 – chi phí NVL trực tiếp

– Kết chuyển chi phí nhân công trực tiếp vào giá thành sản xuất vào cuối kỳ kế toán:

Nợ TK 631 – Giá thành sản xuất

Nợ TK 632 – phần vượt trên mức bình thường

Có TK 622 – chi phí nhân công trực tiếp

– Tính toán chi phí phân bổ và kết chuyển chi phí sản xuất chung vào tài khoản giá thành sản xuất theo từng loại sản phẩm, nước uống, dịch vụ…:

Nợ TK 631 – Giá thành sản xuất

Nợ TK 632 – phần vượt trên mức bình thường

Có TK 627 – chi phí sản xuất chung

– Tiến hành kiểm kê và xác định giá trị sản phẩm, dịch vụ dở dang cuối kỳ kế toán:

Nợ TK 154 – Chi phí sản xuất kinh dở dang

Có TK 631 – Giá thành sản xuất

– Giá thành dịch vụ hoàn thành, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 631 – Giá thành sản xuất

4. Lưu ý về kế toán nhà hàng ăn uống và khách sạn

+ Về doanh thu:

Doanh thu của khách sạn chủ yếu đến từ dịch vụ lưu trú, cho thuê phòng nghỉ và dịch vụ ăn uống, ngoài ra còn có thêm một số dịch vụ khác đi kèm như giặt ủi, bán hàng lưu niệm,…

Một số khách sạn còn cung cấp thêm các gói du lịch. Kế toán cần xác định đó là tour của chính khách sạn hay là tour bán hộ 1 công ty du lịch hưởng hoa hồng để xác định đúng doanh thu cho khách sạn của mình.

Nếu là tour của khách sạn thì hạch toán doanh thu và ghi nhận giá vốn của tour.

Nếu là tour bán hộ công ty du lịch hưởng hoa hồng thì hạch toán:

- Khi thu tiền tour của khách

Nợ TK 111, 112, 131

Có TK 3388

- Xác định số hoa hồng được hưởng

Nợ TK 3388

Có TK 5111: Hoa hồng được hưởng

Có TK 3331: Thuế GTGT trên hoa hồng được hưởng

Có TK 111,112: Số tiền thực trả cho công ty du lịch sau khi đã trừ hoa hồng được hưởng

+ Về nước uống ngoài tiêu chuẩn:

Thông thường thì các khách sạn sẽ setup cho mỗi phòng được miễn phí 1 chai nước/khách/ngày, (nước uống trong tiêu chuẩn, đã tính trong giá cho thuê phòng).

Nếu khách dùng thêm có thu thêm tiền thi phần thu này hạch toán:

Doanh thu:

Nợ TK 111, 112…

Có TK 511

Có TK 3331

Giá vốn của nước thu thêm:

Nợ TK 632

Có TK 156

Việc hạch toán thủ công thường mất nhiều thời gian, dễ sai sót. Giải pháp được nhiều kế toán nhà hàng – khách sạn lựa chọn hiện nay chính là MISA AMIS Kế toán, phần mềm cho phép quản lý chi phí, tính giá thành và xuất báo cáo chỉ với vài thao tác. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Mời anh/chị đăng ký đăng ký dùng thử miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để trải nghiệm công cụ tài chính tối ưu nhất!

![]()