Nguyên tắc trọng yếu là một trong 07 nguyên tắc cơ bản của kế toán được quy định trong Luật kế toán cũng như Chuẩn mực kế toán số 01. Nguyên tắc trọng yếu đóng vai trò quan trọng trong việc giúp thông tin kế toán trở nên đáng tin cậy. Vậy nội dung nguyên tắc trọng yếu là gì, tầm quan trọng và đặc điểm của nguyên tắc này như thế nào? Bài viết dưới đây của MISA AMIS sẽ chia sẻ với các bạn về vấn đề này.

1. Nguyên tắc trọng yếu là gì?

Theo quy định tại Chuẩn mực kế toán số 01, nguyên tắc trọng yếu được hiểu như sau:

Thông tin được coi là trọng yếu trong trường hợp nếu thiếu thông tin hoặc thiếu sự chính xác của thông tin đó có thể làm sai lệch đáng kể báo cáo tài chính, làm ảnh hưởng đến quyết định kinh tế của người sử dụng báo cáo tài chính.

Tính trọng yếu phụ thuộc vào độ lớn và tính chất của thông tin hoặc các sai sót được đánh giá trong hoàn cảnh cụ thể. Tính trọng yếu của thông tin phải được xem xét trên cả phương diện định lượng và định tính.

Nguyên tắc trọng yếu cho rằng đối với những sự kiện không mang tính trọng yếu, có ảnh hưởng không quan trọng đến kết quả thì trong việc ghi nhận những giao dịch, những sự kiện đó có thể đơn giản hóa.

Ví dụ 1: Doanh nghiệp A trong năm 2022 có mua 01 chiếc quạt cây với giá chưa có VAT là 3 triệu đồng (trđ)/chiếc. Chiếc quạt này theo dự tính có thể được sử dụng trong 3 năm, như vậy theo nguyên tắc phù hợp thì kế toán phải phân bổ giá trị chiếc quạt này vào chi phí trong 3 năm, mỗi năm là 1trđ.

Tuy nhiên kế toán cũng nhận thấy rằng số tiền 3trđ là quá nhỏ, việc có phân bổ hay không phân bổ không ảnh hưởng gì lớn đến kết quả hoạt động của công ty. Như vậy theo nguyên tắc trọng yếu, kế toán có thể ghi nhận luôn 3trđ vào chi phí trong kỳ khi phát sinh nghiệp vụ mua chiếc quạt.

2. Tầm quan trọng của nguyên tắc trọng yếu

Quyết định của nhà đầu tư về việc mua cổ phiếu hay đầu tư vào một doanh nghiệp phụ thuộc rất nhiều vào báo cáo tài chính và thông tin chứa đựng trong đó. Ban Giám đốc của doanh nghiệp thông thường sẽ có xu hướng không muốn tiết lộ hoặc điều chỉnh giảm nhẹ các thông tin tiêu cực, vì thông tin đó có thể ảnh hưởng đến lợi ích của các cấp quản lý, kết quả hoạt động cũng như thị trường của công ty. Tuy nhiên điều này thường gây ra các bất lợi cho người sử dụng thông tin trên báo cáo tài chính của đơn vị. Do đó, nguyên tắc trọng yếu với yêu cầu trình bày tất cả các thông tin được xác định là trọng yếu trên báo cáo tài chính sẽ giúp bảo vệ quyền và lợi ích của người sử dụng thông tin.

Ví dụ 2: Trong năm tài chính 2022, kết quả hoạt động kinh doanh của Công ty A rất tốt, doanh thu và lợi nhuận đều đạt được mức tăng trưởng cao. Tuy nhiên, vào tháng 1 năm 2023, trước khi phát hành báo cáo tài chính của đơn vị, công ty A xảy ra sự cố hỏa hoạn làm cháy nhiều nhà xưởng, điều này ảnh hưởng lớn đến kết quả kinh doanh của công ty trong năm 2023. Nếu như thông tin này không được trình bày trên Báo cáo tài chính của đơn vị, các nhà đầu tư hoàn toàn có thể có rủi ro khi đầu tư vào Công ty A.

Có thể bạn quan tâm: Nguyên tắc kế toán là gì? 7 nguyên tắc kế toán cơ bản

3. Tác động của nguyên tắc trọng yếu đến việc trình bày các thông tin trên báo cáo tài chính.

Theo nguyên tắc trọng yếu:

+ Những thông tin mang tính trọng yếu sẽ được trình bày riêng biệt trên báo cáo tài chính. Ví dụ: thông tin liên quan đến tiền là thông tin trọng yếu, vì có ảnh hưởng đến khả năng thanh toán của doanh nghiệp. Do vậy chỉ tiêu “Tiền và các khoản tương đương tiền” luôn được trình bày riêng biệt trên báo cáo.

+ Những thông tin mang cùng bản chất sẽ được trình bày gộp lại khi lên báo cáo tài chính. Ví dụ: nguyên liệu vật liệu, công cụ dụng cụ, thành phẩm, hàng hóa… đều là các tài sản dự trữ phục vụ hoạt động sản xuất kinh doanh, do vậy khi lên báo cáo tài chính sẽ được trình bày chung vào 1 chỉ tiêu, đó là chỉ tiêu “Hàng tồn kho”.

Đứng trên góc độ doanh nghiệp, nguyên tắc trọng yếu sẽ giúp cho doanh nghiệp tiết kiệm thời gian và công sức bỏ ra khi lập Báo cáo tài chính của đơn vị khi được phép ghi nhận đơn giản hóa đối với những sự kiện, những giao dịch không mang tính trọng yếu.

Như vậy, nhìn chung nguyên tắc trọng yếu góp phần giúp kế toán lập các báo cáo tài chính một cách trung thực, hợp lý, minh bạch và đáng tin cậy nhưng vẫn đảm bảo tiết kiệm và hiệu quả.

4. Cách xác định thông tin mang tính chất trọng yếu

Theo định nghĩa, tính trọng yếu phụ thuộc vào độ lớn và tính chất của thông tin hoặc các sai sót được đánh giá trong hoàn cảnh cụ thể. Tính trọng yếu của thông tin phải được xem xét trên cả phương diện định lượng và định tính.

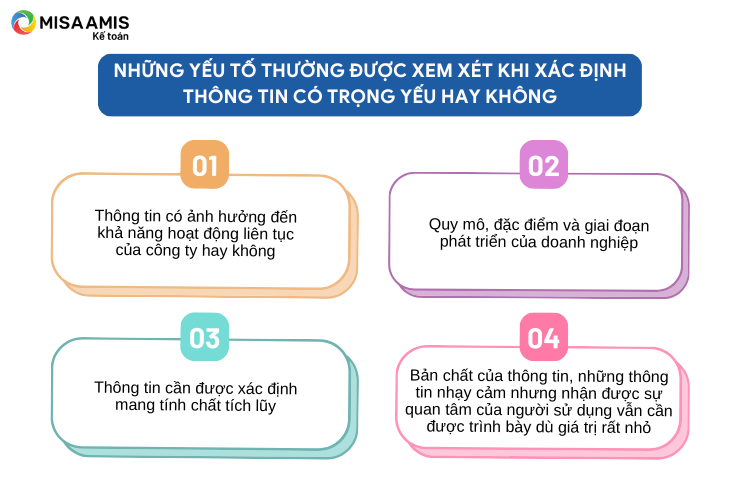

Như vậy có thể thấy việc xác định một thông tin có phải là trọng yếu hay không mang nhiều tính xét đoán chuyên môn và ảnh hưởng bởi nhiều yếu tố. Tuy nhiên có một số yếu tố dưới đây có thể được xem xét khi xác định một thông tin có phải trọng yếu hay không:

Thứ nhất, thông tin có ảnh hưởng đến khả năng hoạt động liên tục của công ty hay không. Khi công ty thanh lý hoặc giải thể, nhà đầu tư và chủ nợ là những người cuối cùng được thanh toán các khoản tiền. Như vậy, quyết định đầu tư hay cho vay sẽ bị ảnh hưởng rất nhiều bởi việc công ty có tiếp tục hoạt động nữa hay không, vì vậy các thông tin liên quan đến tính hoạt động liên tục của công ty đều được coi là trọng yếu mặc dù có thể sẽ không ảnh hưởng đến số liệu tài chính của công ty.

Ví dụ 3: Công ty X xuất khẩu 100% mặt hàng A (mặt hàng chính chiếm 99% doanh thu của Công ty) sang thị trường Trung Quốc. Từ tháng 1/2023, Trung Quốc có lệnh cấm nhập khẩu mặt hàng này từ Việt Nam. Điều này sẽ không ảnh hưởng đến số liệu phản ánh trên bảng cân đối kế toán cũng như báo cáo kết quả hoạt động năm 2022 của Công ty.

Tuy nhiên thông tin này sẽ được xác định là trọng yếu và cần trình bày trên Báo cáo tài chính năm 2022 của đơn vị do có thể ảnh hưởng đến khả năng hoạt động liên tục của Công ty (công ty không có doanh thu trong năm tiếp theo, phải đóng cửa do không đủ khả năng chi trả các khoản chi phí).

Thứ hai, quy mô, đặc điểm và giai đoạn phát triển của doanh nghiệp. Mức độ trọng yếu (giá trị) thường được xác định dựa trên quy mô của công ty (xác định bằng tỷ lệ phần trăm của một chỉ tiêu trên Báo cáo Tài chính).

Ví dụ 4: một khoản chi phí 20 triệu đồng có thể là quan trọng trên báo cáo tài chính với một doanh nghiệp nhỏ với quy mô tài sản tầm 1 tỷ đồng nhưng lại là không quan trọng đối với báo cáo của các Tập đoàn lớn như Masan, Vingroup…

Không có quy tắc chung để xác định mức trọng yếu của đơn vị. Tuy nhiên theo hướng dẫn của Bộ Tài chính trong chương trình kiểm toán mẫu, mức trọng yếu có thể xác định như sau:

| Tiêu thức (*) | Tỷ lệ |

| Lợi nhuận trước thuế | 5% đến 10% |

| Doanh thu thuần | 0,5% đến 3% |

| Tổng chi phí | 0,5% đến 3% |

| Vốn chủ sở hữu | 1% đến 5% |

| Tổng tài sản | 1% đến 2% |

(*) Tiêu thức xác định mức trọng yếu cũng sẽ phải đứng trên góc độ của người sử dụng Báo cáo tài chính. Thông thường tiêu thức này sẽ phụ thuộc vào giai đoạn phát triển cũng như đặc điểm hoạt động của công ty.

Ví dụ 5: Công ty đang trong giai đoạn xây dựng cơ bản dở dang, người sử dụng sẽ quan tâm đến việc quản lý và sử dụng tài sản, tiêu thức lựa chọn nên là Tổng Tài sản.

Công ty đang hoạt động trong giai đoạn ổn định, người đọc sẽ quan tâm đến tiêu thức doanh thu hoặc lợi nhuận của công ty. Hai chỉ tiêu này nên được sử dụng để xác định mức trọng yếu trong giai đoạn này.

Thứ ba, thông tin mang tính trọng yếu cần được xác định mang tính chất tích lũy. Để đánh giá tính trọng yếu, kế toán không chỉ xét đến những ảnh hưởng riêng lẻ mà còn xét đến ảnh hưởng cộng dồn của các thông tin cùng bản chất.

Ví dụ 6: Công ty mua 1 chiếc bàn trị giá 10 triệu đồng và 1 chiếc ghế 5 triệu đồng, đều dự kiến sử dụng trong 3 năm. Trong trường hợp kế toán muốn ghi toàn bộ giá trị của bàn và ghế vào chi phí trong kỳ, kế toán cần xác định tổng ảnh hưởng là 15 triệu đồng để xem xét tính trọng yếu của thông tin thay vì mức 10 triệu hay 5 triệu vì về bản chất bàn và ghế đều là công cụ dụng cụ của đơn vị.

Thứ tư, bản chất của thông tin, những thông tin nhạy cảm nhưng nhận được sự quan tâm của người sử dụng vẫn cần được trình bày dù giá trị rất nhỏ.

Ví dụ, giả sử một số nhà quản lý tham gia vào một số phi vụ làm ăn không tuân thủ pháp luật và bị khởi tố, thì những thông tin này cũng cần phải được trình bày trên báo cáo tài chính để người sử dụng thông tin được biết.

Đọc thêm: Nguyên tắc nhất quán là gì? Nội dung nguyên tắc nhất quán

5. Mối liên hệ giữa nguyên tắc trọng yếu và nguyên tắc phù hợp

Nguyên tắc phù hợp: việc ghi nhận doanh thu và chi phí phải phù hợp với nhau. Khi ghi nhận một khoản doanh thu thì phải ghi nhận một khoản chi phí tương ứng có liên quan đến việc tạo ra doanh thu đó. Chi phí tương ứng với doanh thu gồm chi phí của kỳ tạo ra doanh thu và chi phí của các kỳ trước hoặc chi phí phải trả nhưng liên quan đến doanh thu của kỳ đó.

Như vậy trên một khía cạnh nào đó, chúng ta có thể thấy nguyên tắc trọng yếu và nguyên tắc phù hợp có sự mâu thuẫn với nhau.

Quay trở lại với ví dụ số 1, theo nguyên tắc phù hợp thì kế toán cần phải phân bổ giá trị chiếc quạt cho số năm mà chiếc quạt dự tính được sử dụng. Tuy nhiên theo nguyên tắc trọng yếu thì kế toán không cần phân bổ giá trị mà có thể tính toàn bộ 3trđ vào chi phí khi nghiệp vụ mua chiếc quạt này phát sinh.

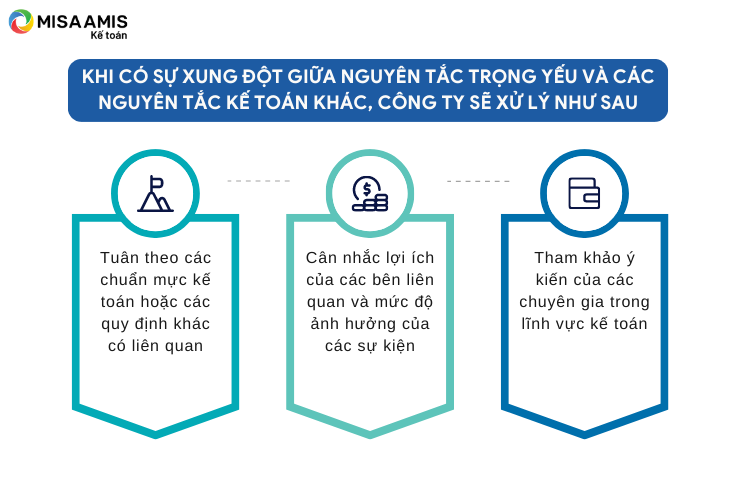

Nhìn chung, khi có sự xung đột giữa nguyên tắc trọng yếu và các nguyên tắc kế toán khác, công ty sẽ xử lý như sau:

- Tuân theo các chuẩn mực kế toán hoặc các quy định khác có liên quan;

- Cân nhắc lợi ích của các bên liên quan và mức độ ảnh hưởng của các sự kiện;

- Tham khảo ý kiến của các chuyên gia trong lĩnh vực kế toán.

Như vậy, việc áp dụng nguyên tắc kế toán trọng yếu là vô cùng quan trọng trong quá trình lập và trình bày báo cáo tài chính nhằm đảm bảo báo cáo minh bạch và hợp lý của thông tin, tuy nhiên việc vận dụng nguyên tắc này cần có sự hiểu biết và xét đoán chuyên môn sâu sắc cũng như áp dụng linh hoạt trong các tình huống kế toán khác nhau.

MISA AMIS hy vọng nội dung bài viết giúp các bạn hiểu rõ nguyên tắc trọng yếu và tự tin hơn trên con đường chinh phục nghề kế toán của mình. Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối: ngân hàng điện tử; Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự: giúp doanh nghiệp dễ dàng trong các nghĩa vụ thuế, hoạt động trơn tru, vận hành nhanh chóng

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp

- ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn!

Tác giả: Nguyễn Tuấn Anh

![]()