Kiểm soát nội bộ chu trình mua hàng tưởng như đơn giản, nhưng những rủi ro vẫn sẽ “len lỏi” nếu khâu kiểm soát không chất lượng, dẫn tới thiệt hại khôn lường.

Trong bài viết này, MISA AMIS sẽ đưa ra mô hình chung về thủ tục kiểm soát nội bộ chu trình mua hàng để các doanh nghiệp làm căn cứ vận dụng phù hợp với đặc điểm hoạt động tại doanh nghiệp.

1. Kiểm soát nội bộ chu trình mua hàng là gì?

Kiểm soát nội bộ chu trình mua hàng là một hệ thống các quy định, quy trình và thủ tục mà doanh nghiệp thiết lập để quản lý chặt chẽ quá trình từ khi phát sinh nhu cầu mua sắm cho đến khi thanh toán cho nhà cung cấp.

Trong thực tế, các doanh nghiệp thiết kế hệ thống kiểm soát nội bộ chu trình mua hàng để để phân tách quyền lực giữa các khâu (Mua – Nhận – Thanh toán), đảm bảo mọi đồng tiền chi ra đều phục vụ đúng nhu cầu sản xuất kinh doanh, đồng thời triệt tiêu các cơ hội gian lận, xung đột lợi ích và sai lệch tài chính ngay từ bước phát sinh yêu cầu.

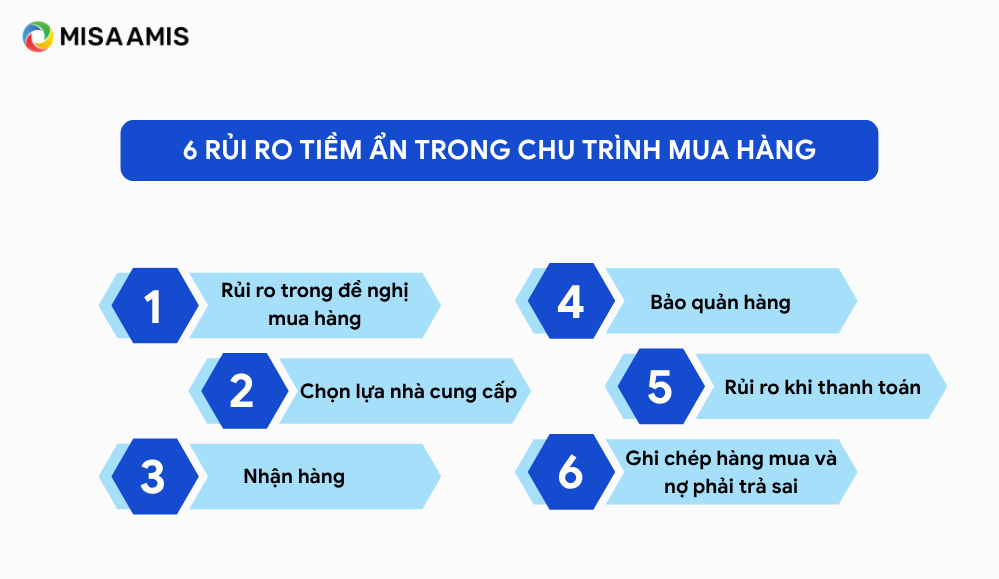

2. Rủi ro nội bộ trong chu trình mua hàng

2.1 Rủi ro trong đề nghị mua hàng

Không phù hợp, trùng lặp, đặt mua nhiều hơn nhu cầu sử dụng, đặt mua quá trễ hoặc quá sớm, đặt mua hàng với chất lượng kém hoặc giá cao. Điều này dẫn tới lãng phí, chiếm dụng kho bãi với hàng đặt nhiều hơn nhu cầu dùng, gây ứ đọng vốn, tốn kém chi phí lưu kho…

2.2 Chọn lựa nhà cung cấp

Nhân viên bộ phận xử lý báo giá thông đồng với nhà cung cấp mà họ quen, tuy rằng nhà cung cấp này có mức giá đắt hơn hoặc sản phẩm không được chất lượng so với các nhà cung cấp có giá hợp lý và chất lượng khác.

2.3 Nhận hàng

Nhận hàng không đúng quy cách, chất lượng, số lượng hàng đã đặt. Hoặc nhận và biển thủ hàng -> không nhập kho.

2.4 Bảo quản hàng

Hàng tồn kho có thể bị mất cắp, công nhân có thể hủy hoặc giấu những sản phẩm lỗi để tránh bị phạt. Hàng hóa bị hư hỏng, hết hạn mà không biết.

2.5 Rủi ro khi thanh toán

Lập chứng từ mua hàng khống để được thanh toán, chi trả nhiều hơn giá trị hàng đã nhận, ghi nhận sai thông tin về nhà cung cấp như tên, thời hạn thanh toán, thời hạn hưởng chiết khấu.

2.6 Ghi chép hàng mua và nợ phải trả sai

Sai niên độ, sai số tiền, ghi trùng, ghi sót hóa đơn. Trả tiền cho nhà cung cấp khi chưa được phê duyệt, trả tiền trễ hẹn khiến công ty không được hưởng chiết khấu => Gây thiệt hại về dòng tiền.

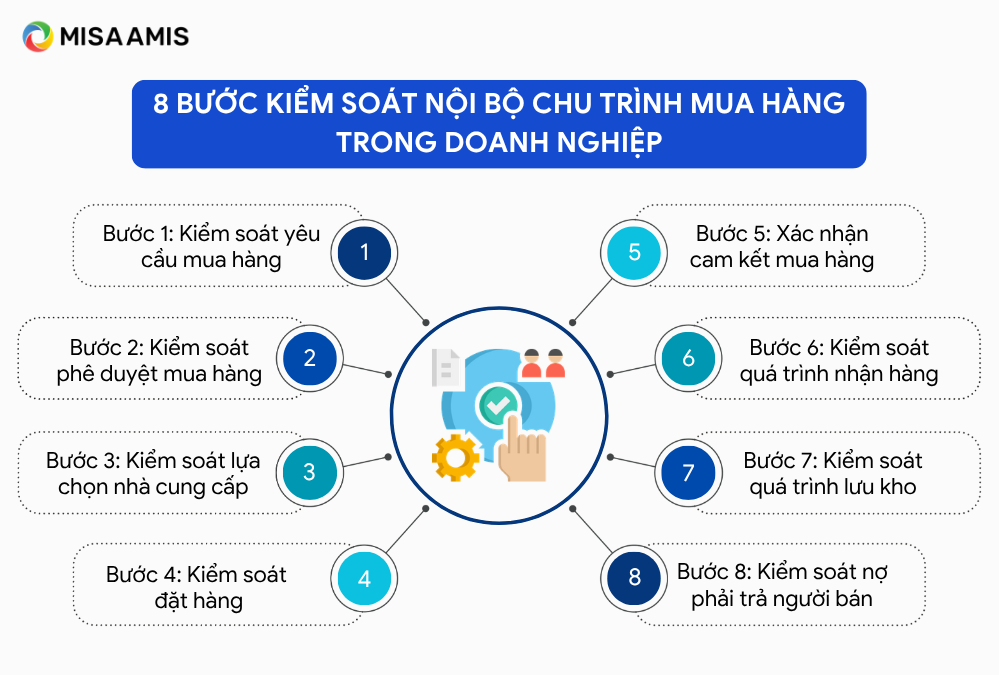

2. Thủ tục 8 bước kiểm soát nội bộ chu trình mua hàng trong doanh nghiệp

Nhà quản lý cần thường xuyên đánh giá và phân tích rủi ro để kịp thời đưa ra giải pháp nhằm ngăn ngừa và giảm thiểu rủi ro. Trong đó, để đảm bảo cho quá trình lưu thông hàng hoá được tiến hành liên tục và mang lại hiệu quả cao, doanh nghiệp cần tổ chức tốt quá trình mua hàng.

Chu trình này bao gồm các bước công việc như: Yêu cầu mua hàng, phê duyệt mua hàng, lựa chọn nhà cung cấp, đặt hàng và xác nhận cam kết mua hàng.

Bước 1: Kiểm soát yêu cầu mua hàng

Khi hàng hóa trong kho xuống dưới mức tối thiểu hoặc phát sinh nhu cầu kinh doanh, bộ phận kho hoặc bộ phận bán hàng sẽ lập Giấy đề nghị mua hàng. Để đảm bảo quy trình này chặt chẽ, doanh nghiệp cần thực hiện các bước kiểm soát sau:

- Quy định về thẩm quyền: Mọi đơn hàng phải có phiếu đề nghị đã được phê duyệt bởi người có thẩm quyền.

- Thông tin và lưu trữ: Phiếu đề nghị cần ghi rõ thông tin và lập thành 2 liên (một liên lưu tại bộ phận yêu cầu, một liên gửi bộ phận mua hàng).

- Phân công trách nhiệm: Chỉ định rõ người phụ trách lập phiếu để tránh việc đặt mua trùng lặp cho cùng một nhu cầu.

- Quản lý phiếu: Sử dụng phiếu có đánh số thứ tự liên tục và giao cho người phụ trách mua hàng quản lý để tránh tình trạng phiếu giả mạo hoặc trái phép.

- Theo dõi tiến độ: Thường xuyên kiểm tra để đảm bảo hàng hóa được đặt mua đúng tiến độ.

- Phân loại hồ sơ: Lưu riêng biệt hai loại: Phiếu đã hoàn tất đặt hàng và phiếu đang chờ xử lý.

Bước 2: Kiểm soát phê duyệt mua hàng

Khi tiếp nhận đề nghị mua hàng, Trưởng phòng cung ứng sẽ yêu cầu lập báo cáo hàng tồn kho hiện tại để làm cơ sở phê duyệt. Việc này giúp:

- Tối ưu hóa tồn kho: Tránh đặt hàng quá sớm gây ứ đọng vốn hoặc đặt hàng quá trễ gây thiếu hụt hàng hóa.

- Ngăn chặn gian lận: Loại bỏ các đề nghị mua hàng không cần thiết hoặc yêu cầu mua vượt mức cần thiết nhằm mục đích chiếm đoạt tài sản.

Bước 3: Kiểm soát lựa chọn nhà cung cấp

Mục tiêu của bước này là giúp doanh nghiệp tiếp cận nguồn hàng chất lượng với chi phí tối ưu. Sau khi đề nghị mua hàng được phê duyệt, bộ phận mua hàng sẽ thực hiện lựa chọn nhà cung cấp dựa trên các nguyên tắc kiểm soát sau:

- Tối ưu hóa báo giá: Yêu cầu báo giá từ nhiều nguồn khi phát sinh nhu cầu để so sánh và lựa chọn phương án tốt nhất.

- Minh bạch thông tin: Mọi dữ liệu về giá, chất lượng, điều kiện thanh toán và giao hàng phải được lưu trữ, tổng hợp đầy đủ để trình cấp có thẩm quyền phê duyệt.

- Ngăn ngừa thông đồng (Bất kiêm nhiệm): Tách biệt chức năng đặt hàng và phê duyệt chọn nhà cung cấp để tránh rủi ro gian lận.

- Luân chuyển nhân sự: Định kỳ hoán đổi nhân viên mua hàng nhằm hạn chế mối quan hệ quá thân thiết hoặc nhận hoa hồng trái phép từ nhà cung cấp.

- Thiết lập đạo đức nghề nghiệp: Ban hành quy tắc nghiêm cấm việc nhận quà cáp, lợi ích cá nhân từ đối tác và áp dụng kỷ luật nghiêm minh nếu vi phạm.

- Quản lý danh mục đối tác: Thường xuyên cập nhật và đánh giá năng lực nhà cung cấp để duy trì hiệu quả giao dịch và loại bỏ các rủi ro từ những đối tác không minh bạch.

Bước 4: Kiểm soát đặt hàng

Sau khi hoàn tất lựa chọn nhà cung cấp, bộ phận mua hàng sẽ tiến hành lập đơn đặt hàng. Để đảm bảo tính chặt chẽ và ngăn ngừa rủi ro phát sinh trong khâu này, doanh nghiệp cần áp dụng các thủ tục kiểm soát sau:

- Phê duyệt tập trung: Mọi đơn đặt hàng bắt buộc phải có sự phê duyệt từ Trưởng phòng cung ứng trước khi gửi đi, nhằm đảm bảo việc mua hàng được kiểm soát tập trung, tránh lãng phí và mua sắm tùy tiện.

- Quản lý biểu mẫu: Sử dụng đơn hàng có đánh số thứ tự liên tục và quản lý nghiêm ngặt quy trình phát hành. Trong trường hợp xảy ra mất mát phiếu, bộ phận mua hàng phải thông báo ngay cho các bộ phận liên quan để kịp thời hủy bỏ, ngăn chặn việc lợi dụng giấy tờ giả mạo.

- Ủy quyền minh bạch: Thông báo danh sách nhân sự có thẩm quyền đặt hàng cho từng nhóm hàng cụ thể tới nhà cung cấp. Điều này giúp ngăn chặn việc nhân viên cấp dưới tự ý thực hiện giao dịch hoặc tự xét duyệt đơn hàng nhằm mục đích gian lận.

- Giám sát tiến độ: Thường xuyên theo dõi và đốc thúc các đơn hàng đã quá hạn giao hàng để có phương án xử lý kịp thời, đảm bảo kế hoạch kinh doanh không bị gián đoạn.

Xem thêm: Mẫu sơ đồ quy trình mua hàng và hướng dẫn xây dựng lưu đồ quy trình mua hàng

Bước 5: Xác nhận cam kết mua hàng

Đơn đặt hàng chỉ là đề nghị từ phía doanh nghiệp và chưa phải là văn bản pháp lý ràng buộc. Do đó, doanh nghiệp cần chủ động theo dõi xác nhận từ nhà cung cấp để đảm bảo các điều kiện về số lượng, chất lượng, giá cả và thời hạn giao hàng được thống nhất.

Mọi thay đổi trong đơn hàng sau khi xác nhận phải được cập nhật và thông báo kịp thời đến các bộ phận liên quan để tránh sai lệch thông tin.

Bước 6: Kiểm soát quá trình nhận hàng

Đây là khâu then chốt để đảm bảo hàng hóa thực tế khớp với yêu cầu đặt mua. Để kiểm soát hiệu quả quá trình nhận hàng, doanh nghiệp cần tuân thủ các thủ tục sau:

- Nguyên tắc bất kiêm nhiệm: Nhân viên nhận hàng phải thuộc bộ phận độc lập, không nằm trong bộ phận đặt hàng nhằm đảm bảo tính khách quan.

- Lập báo cáo nhận hàng: Nhân viên nhận hàng phải lập “Báo cáo nhận hàng” ghi rõ số lượng, chủng loại và chất lượng thực tế. Báo cáo này cần được lập thành 3 liên (cho bộ phận nhận hàng, bộ phận mua hàng và bộ phận kế toán). Các biểu mẫu này cần được đánh số thứ tự liên tục và quản lý chặt chẽ.

- Quyền từ chối nhận hàng: Nhân viên nhận hàng phải từ chối ngay những lô hàng không đáp ứng đúng đơn đặt hàng hoặc hợp đồng đã phê duyệt.

- Sử dụng bảng kiểm tra (Checklist): Doanh nghiệp nên thiết kế bảng kiểm tra chi tiết các đặc điểm hàng hóa (số lượng, quy cách, chất lượng…) kèm theo báo cáo nhận hàng để tránh sai sót hoặc kiểm nhận cẩu thả.

- Quản lý sau nhận hàng: Hàng hóa sau khi kiểm nhận cần được vận chuyển ngay đến vị trí lưu kho hoặc bộ phận sử dụng để tránh thất thoát hoặc tình trạng đề nghị mua hàng trùng lặp.

Bước 7: Kiểm soát quá trình lưu kho

Sau khi hàng hóa được tiếp nhận, quy trình lưu kho cần được kiểm soát chặt chẽ để tối ưu hóa việc bảo quản và sử dụng, cụ thể qua các thủ tục sau:

- Phân định trách nhiệm bảo quản: Giao quyền quản lý hàng hóa cho một cá nhân cụ thể (thủ kho). Ban hành quy chế kiểm soát ra vào kho nghiêm ngặt, hạn chế sự tiếp cận của các cá nhân không có nhiệm vụ để ngăn ngừa thất thoát.

- Theo dõi chi tiết (Nhập – Xuất – Tồn): Thủ kho cần duy trì sổ sách chi tiết, cập nhật liên tục thẻ kho và sơ đồ sắp xếp hàng hóa.

- Kiểm tra và xử lý hàng tồn kho: Định kỳ tổ chức ban kiểm tra (gồm các bộ phận kho, mua hàng, bán hàng, sản xuất) để đánh giá hàng hóa. Cần lập báo cáo chi tiết về tình trạng hàng hóa, đặc biệt là các mặt hàng lỗi thời, hỏng hóc hoặc tồn trữ quá mức cần thiết để có biện pháp xử lý kịp thời.

- Thận trọng khi thay đổi cơ cấu mặt hàng: Trước khi quyết định thay đổi danh mục kinh doanh, doanh nghiệp cần rà soát lại số lượng hàng tồn kho hiện hữu nhằm tránh rủi ro hàng hóa trở nên không còn giá trị sử dụng.

- Kiểm kê định kỳ và đột xuất: Thực hiện kiểm kê thường xuyên để đối chiếu số liệu thực tế với sổ sách. Các cuộc kiểm kê đột xuất nên được triển khai ngay khi có dấu hiệu nghi ngờ gian lận hoặc thất thoát.

Bước 8: Kiểm soát nợ phải trả người bán

Đây là khâu quyết định sự chính xác trong ghi nhận chi phí và quản lý dòng tiền. Doanh nghiệp cần tập trung vào các quy trình sau để đảm bảo tính minh bạch:

- Nguyên tắc ghi nhận: Nợ phải trả chỉ được ghi nhận vào sổ sách kế toán khi có hóa đơn hợp lệ từ nhà cung cấp. Mọi khoản thanh toán cần đối chiếu chặt chẽ với: đơn đặt hàng, biên bản nhận hàng và đơn giá đã thỏa thuận để tránh tình trạng thanh toán trùng lặp hoặc sai lệch số tiền.

- Luân chuyển chứng từ: Thiết lập quy định cụ thể để hóa đơn được chuyển về phòng kế toán ngay khi tiếp nhận, tránh tình trạng chậm trễ trong ghi nhận công nợ.

- Quản lý đối chiếu: Trên mỗi hóa đơn, cần ghi chú số tham chiếu của đơn đặt hàng/hợp đồng và biên bản nhận hàng, kèm theo chữ ký/tên nhân viên kiểm tra. Điều này giúp rút ngắn thời gian đối chiếu và quy trách nhiệm rõ ràng.

- Xử lý sai sót và phát sinh: Nếu hóa đơn có sai sót, cần liên lạc ngay với nhà cung cấp để điều chỉnh.

Đối với hàng trả lại hoặc giảm giá, các chứng từ liên quan phải được chuyển ngay đến bộ phận kế toán. Nếu nợ chưa thanh toán, kế toán ghi giảm công nợ tương ứng. Nếu đã thanh toán, kế toán cần theo dõi để yêu cầu nhà cung cấp hoàn tiền hoặc cấn trừ vào các lô hàng kế tiếp.

>>Xem thêm: KPI cho nhân viên mua hàng: Hướng dẫn xây dựng & triển khai hiệu quả [Kèm mẫu excel]

3. Nhận diện 8 hình thức gian lận phổ biến trong chu trình mua hàng

3.1 Thông đồng với nhà cung cấp

Đây là hình thức gian lận kinh điển và khó phát hiện nhất. Nhân viên thu mua/xử lý báo giá ưu tiên chọn nhà cung cấp quen biết dù giá cao hoặc chất lượng kém để đổi lấy “hoa hồng” hoặc lợi ích cá nhân.

3.2 Lập chứng từ khống/sử dụng nhà cung cấp “ma”

Kẻ gian lận (thường là nhân viên mua hàng hoặc kế toán thông đồng) tự lập ra các nhà cung cấp “ma” không có thật, hoặc tự làm giả hồ sơ, hóa đơn, chứng từ mua hàng khống. Sau đó, họ đưa vào quy trình phê duyệt thanh toán để công ty chuyển tiền vào tài khoản cá nhân hoặc tài khoản do họ kiểm soát.

3.3 Biển thủ hàng hóa

Người nhận hàng hoặc thủ kho lợi dụng sơ hở trong khâu kiểm đếm để nhận đủ số lượng từ nhà cung cấp nhưng không ghi nhận đầy đủ vào sổ sách, hoặc cố tình “tuồn” một phần hàng hóa ra ngoài để bán trục lợi cá nhân trước khi làm thủ tục nhập kho.

3.4 Nâng khống giá và số lượng mua hàng để ăn chặn

Nhân viên mua hàng cấu kết với nhà cung cấp để ghi giá cao hơn thực tế trên hóa đơn, hoặc khai khống số lượng đặt mua nhiều hơn nhu cầu sử dụng thực tế của doanh nghiệp. Nhân viên và nhà cung cấp sẽ chia chác khoản tiền chênh lệch.

3.5 Gian lận hàng lỗi, hàng trả lại và chiết khấu

Khi phát sinh hàng lỗi cần trả lại hoặc doanh nghiệp được hưởng các khoản giảm giá, chiết khấu từ nhà cung cấp, nhân viên cố tình giấu chứng từ, không chuyển ngay cho phòng kế toán công nợ. Thay vì cấn trừ vào công nợ công ty, họ có thể thỏa thuận với nhà cung cấp để nhận khoản tiền hoàn lại này bằng tiền mặt hoặc chuyển khoản vào tài khoản riêng.

3.6 Cố tình hủy hoặc giấu sản phẩm lỗi để tránh bị phạt

Công nhân hoặc thủ kho khi làm hư hỏng hàng hóa, nguyên vật liệu hoặc làm ra sản phẩm lỗi sẽ tìm cách hủy bỏ, chôn giấu hoặc làm giả biên bản hao hụt nhằm xóa dấu vết, tránh bị phạt kỷ luật hoặc trừ lương.

3.7 Thanh toán trùng lặp

Kẻ gian lận cố tình sử dụng một bộ chứng từ, một hóa đơn mua hàng nhưng đem đi trình ký thanh toán 2-3 lần (thường lợi dụng việc quản lý số tham chiếu lỏng lẻo hoặc đổi lịch thanh toán). Sau khi tiền được chi trả trùng lặp cho nhà cung cấp, họ sẽ phối hợp với bên bán để rút số tiền thừa đó ra chia nhau.

3.8 Chia nhỏ đơn hàng

Cố ý tách một đơn hàng lớn thành nhiều đơn nhỏ nhằm né tránh các hạn mức phê duyệt bắt buộc, từ đó dễ dàng qua mặt cấp quản lý để chọn nhà cung cấp thân quen. Ví dụ: đơn hàng trên 50 triệu phải qua Giám đốc duyệt), nhân viên mua hàng sẽ chủ động chia nhỏ một đơn hàng lớn thành nhiều đơn hàng nhỏ (ví dụ: tách thành 3 đơn 18 triệu) để tùy ý duyệt chi.

4. Các tiêu chí của chu trình mua hàng tiên tiến

Khả năng tham gia sớm từ khâu trước mua

Bộ phận mua hàng là “người đồng hành” ngay từ khâu nghiên cứu phát triển sản phẩm (R&D). Họ chủ động tham gia xác định nhu cầu, phân tích thị trường để tối ưu hóa chi phí và chất lượng ngay từ khi sản phẩm còn nằm trên bản vẽ.

Khả năng phân loại nhà cung cấp

Các hệ thống mua hàng hiện đại cần có khả năng phân loại nhà cung cấp dựa trên ma trận giá trị và rủi ro. Với mỗi nhóm, doanh nghiệp áp dụng cơ chế quản lý riêng:

- Nhà cung cấp chiến lược: Xây dựng quan hệ dài hạn, chia sẻ dữ liệu.

- Nhà cung cấp thông thường: Đánh giá hiệu suất định kỳ, đảm bảo tính cạnh tranh.

Kết quả: Sự minh bạch hóa quan hệ giúp triệt tiêu rủi ro gian lận, hoa hồng (kickbacks).

Quy trình chuyên nghiệp, chuyên môn hóa

Tổ chức mua hàng được xây dựng như một “đội ngũ chuyên gia”. Nhân sự mua hàng không chỉ giỏi nghiệp vụ mà còn nắm vững đạo đức nghề nghiệp. Quy trình được thiết kế với nguyên tắc “Bất kiêm nhiệm” nghiêm ngặt: người chọn nhà cung cấp, người đặt hàng và người nhận hàng phải là những bộ phận độc lập.

Để theo dõi công việc hiệu quả, doanh nghiệp cần có hệ thống biểu mẫu quản lý thống nhất xuyên suốt từ KPI cho nhân viên mua hàng tới KPI cho quản lý, gắn liền với mục tiêu chung bộ phận. MISA gửi tặng BỘ QUY TRÌNH BIỂU MẪU KPI PHÒNG MUA HÀNG giúp doanh nghiệp chuẩn hóa quy trình, theo dõi KPI dễ dàng và nâng cao hiệu suất.

![]()

Dữ liệu mua hàng cập nhật theo “thời gian thực”

Hệ thống mua hàng tiên tiến cũng sẽ dựa vào giai đoạn phát triển của doanh nghiệp để xây dựng hệ thống thông tin phù hợp, có lợi cho việc thực hiện mua hàng điện tử.

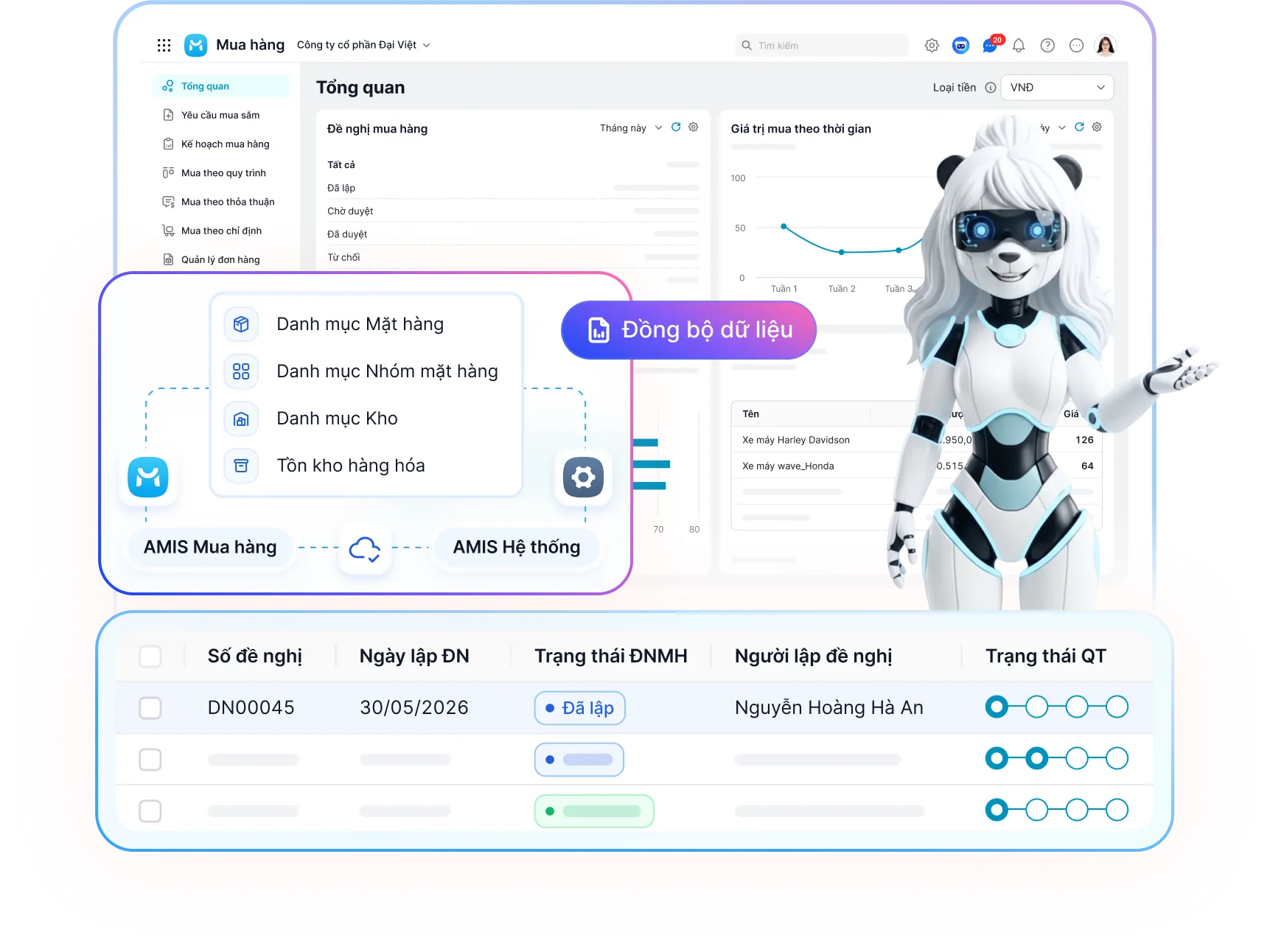

Ví dụ, các hệ thống mua hàng như AMIS Mua hàng hiện nay có thể chia sẻ theo thời gian thực (real-time) với nhà cung cấp về thông tin nhu cầu và thông tin tồn kho. Tự động theo dõi quy trình mua hàng, đặt hàng…

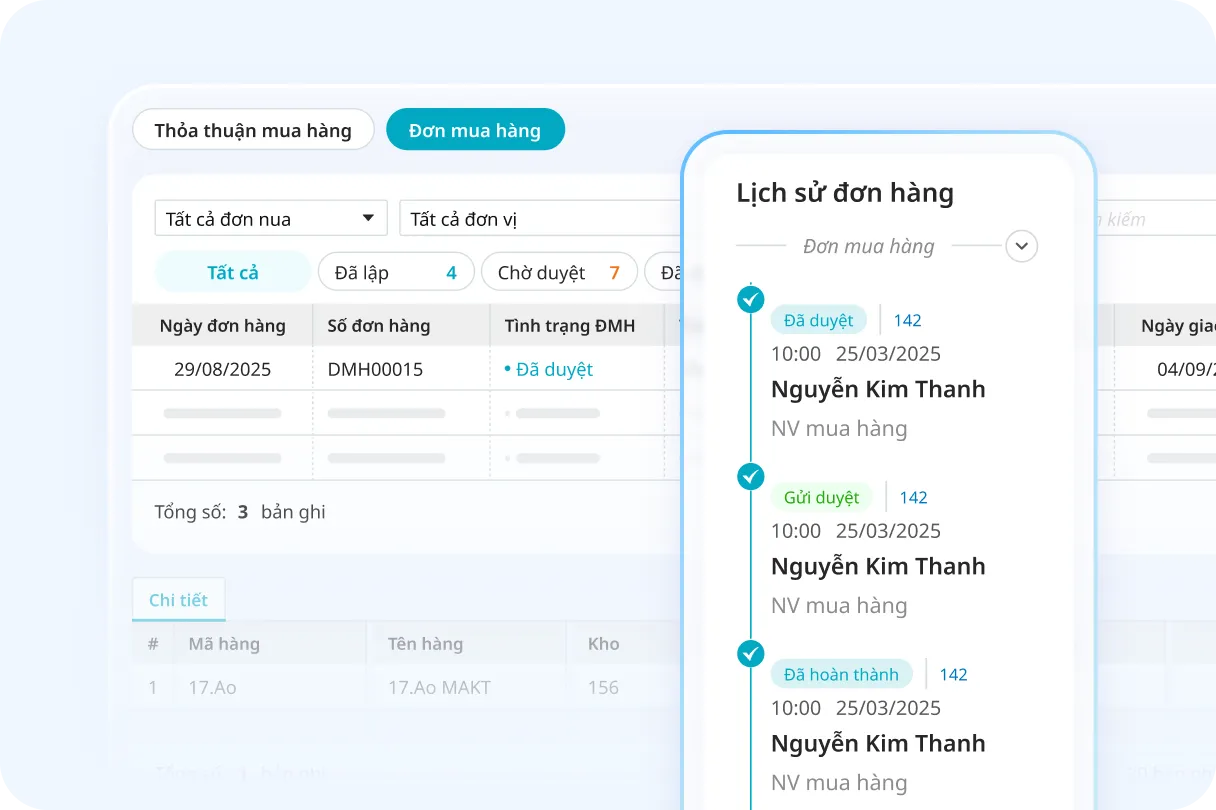

5. Chuẩn hoá & tự động hoá chu trình mua hàng với AMIS Mua hàng

Với chu trình mua hàng, doanh nghiệp phải kiểm soát nội bộ nhiều đầu việc cùng lúc. Nếu quản lý rời rạc bằng Excel, email hoặc tin nhắn, doanh nghiệp rất dễ bỏ sót thông tin, chậm xử lý và khó theo dõi toàn bộ tiến độ đơn hàng.

AMIS Mua hàng giúp doanh nghiệp số hóa quy trình mua hàng trên một nền tảng tập trung, hỗ trợ bộ phận thu mua kiểm soát tốt hơn từ khâu lập yêu cầu, phê duyệt, lựa chọn nhà cung cấp đến theo dõi tiến độ và đối chiếu dữ liệu với các bộ phận liên quan.

Với AMIS Mua hàng, doanh nghiệp có thể số hóa quy trình mua hàng thông qua:

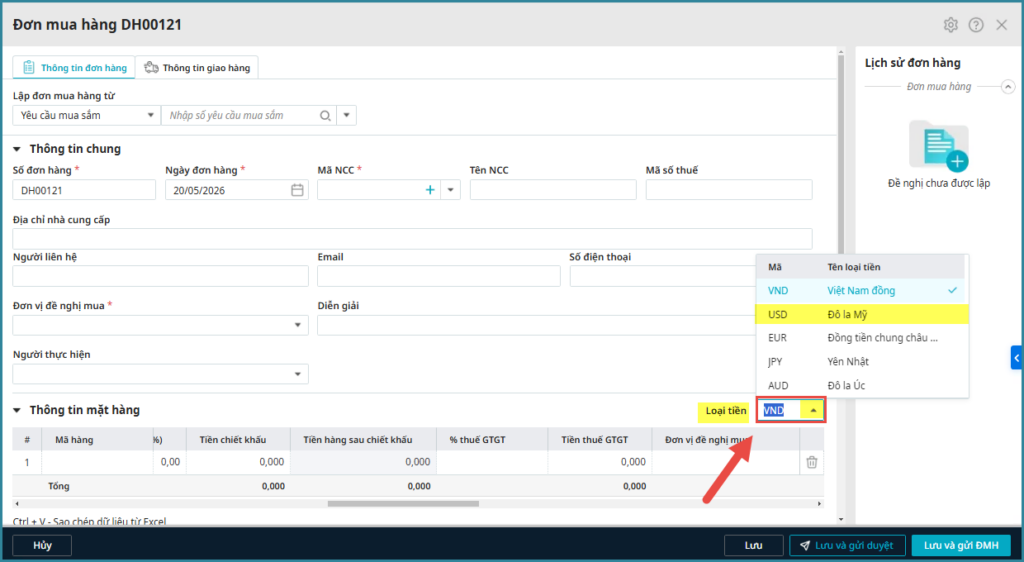

- Quản lý tập trung nhu cầu mua hàng : Ghi nhận đầy đủ thông tin về mặt hàng, số lượng, thông số kỹ thuật, nhà cung cấp, quốc gia xuất khẩu và các yêu cầu liên quan ngay trên một hệ thống.

- Chuẩn hóa luồng phê duyệt đơn mua: Doanh nghiệp có thể thiết lập quy trình duyệt theo giá trị đơn hàng, nhóm hàng, phòng ban hoặc cấp quản lý, đảm bảo đơn mua được kiểm soát trước khi đặt hàng.

- So sánh báo giá và lựa chọn nhà cung cấp phù hợp: Bộ phận mua hàng dễ dàng tổng hợp báo giá từ nhiều nhà cung cấp, đối chiếu về giá, điều kiện mua, thời gian giao hàng để lựa chọn phương án tối ưu hơn.

- Theo dõi tiến độ đơn mua xuyên suốt: Nhà quản lý dễ dàng nắm được trạng thái đơn hàng từ chờ duyệt, đã đặt hàng, đang giao, đã nhận hàng đến các phát sinh cần xử lý.

- Liên thông dữ liệu với kế toán và các bộ phận liên quan: Dữ liệu mua hàng được kết nối xuyên suốt, hỗ trợ đối chiếu chi phí, công nợ, giá trị đơn hàng và kiểm soát hoạt động mua hàng quốc tế chặt chẽ hơn.

Hơn 350.000+ doanh nghiệp đã tin chọn MISA AMIS, trong đó có Công ty Cổ phần LANDCO, Công ty Cổ Phần Viglacera Hạ Long, Công ty TNHH Sản xuất Xây dựng Thương mại Đại Á Châu, Tập đoàn Austdoor,… và nhiều doanh nghiệp khác.

Kết luận

![]()