Trong bối cảnh kinh tế biến động và áp lực gọi vốn ngày càng khắt khe, quản trị nội bộ doanh nghiệp đã trở thành nền móng sống còn cho mọi tổ chức muốn scale-up bền vững. Theo khoản 2 Điều 138 Luật Doanh nghiệp 2020, Đại hội đồng cổ đông có thẩm quyền phê duyệt quy chế quản trị nội bộ, quy chế hoạt động của Hội đồng quản trị và Ban kiểm soát, nhưng thực tế cho thấy nhiều doanh nghiệp Việt vẫn lúng túng giữa “có quy chế trên giấy” và “vận hành thực chiến”.

Bài viết này từ MISA AMIS cung cấp khung 3 trụ cột, checklist quy chế cốt lõi và hệ thống báo cáo quản trị nội bộ, giúp C-level chuyển đổi từ quản lý cảm tính sang quản trị bài bản dựa trên dữ liệu.

Quản trị nội bộ doanh nghiệp là gì?

Định nghĩa chuẩn theo pháp luật

Quản trị nội bộ doanh nghiệp là hệ thống các thiết chế, chính sách, quy chế và quy trình nhằm định hướng, vận hành và kiểm soát hoạt động bên trong tổ chức. Hệ thống này điều chỉnh ba mối quan hệ trụ cột: cổ đông – Hội đồng quản trị – Ban điều hành – người lao động.

Theo Luật Doanh nghiệp 2020, Đại hội đồng cổ đông gồm tất cả cổ đông có quyền biểu quyết, là cơ quan quyết định cao nhất của công ty cổ phần, và Hội đồng quản trị là cơ quan quản lý công ty, có toàn quyền nhân danh công ty để quyết định, thực hiện quyền và nghĩa vụ của công ty, trừ các quyền và nghĩa vụ thuộc thẩm quyền của Đại hội đồng cổ đông. Cấu trúc phân quyền này chính là nền tảng pháp lý của toàn bộ hệ thống quản trị nội bộ.

Phân biệt 3 khái niệm thường bị nhầm lẫn

Đây là điểm gây nhiễu lớn nhất khiến nhiều C-level xây hệ thống lệch hướng:

| Tiêu chí | Quản trị nội bộ | Quản lý nội bộ | Quản trị công ty |

|---|---|---|---|

| Thẩm quyền phê duyệt | Đại hội đồng cổ đông | Hội đồng quản trị | Đại hội đồng cổ đông + cơ quan quản lý nhà nước |

| Phạm vi | Định hướng, kiểm soát chiến lược | Vận hành hằng ngày | Quan hệ với cổ đông, nhà đầu tư, bên ngoài |

| Cơ sở pháp lý chính | Điều 138 Luật Doanh nghiệp 2020 | Điều 153 Luật Doanh nghiệp 2020 | Luật Doanh nghiệp + Luật Chứng khoán |

| Mục tiêu | Bảo vệ lợi ích cổ đông, minh bạch | Tối ưu hiệu quả vận hành | Hài hoà lợi ích các bên |

mở rộng thị trường

Tại sao C-level cần quan tâm quản trị nội bộ doanh nghiệp?

Nhiều nhà sáng lập thường nghĩ “quản trị nội bộ là việc của doanh nghiệp lớn, khi nào scale-up tính sau”. Đây là một trong những hiểu lầm tốn kém nhất. Có 3 lý do khiến C-level cần đặt quản trị nội bộ lên bàn làm việc ngay từ hôm nay, chứ không phải đợi đến khi đủ lớn:

- Nghĩa vụ pháp lý: Theo khoản 2 Điều 138 Luật Doanh nghiệp 2020, việc phê duyệt quy chế quản trị nội bộ; quy chế hoạt động Hội đồng quản trị, Ban kiểm soát thuộc thẩm quyền của Đại hội đồng cổ đông. Nói cách khác, một công ty cổ phần đang vận hành mà chưa có quy chế quản trị nội bộ được phê duyệt đúng cấp đồng nghĩa với việc đang hoạt động thiếu căn cứ pháp lý.

- Áp lực minh bạch ngày càng tăng: Với công ty đại chúng, khung pháp lý đã chuyển từ Nghị định 71/2017/NĐ-CP sang Nghị định 155/2020/NĐ-CP hướng dẫn Luật Chứng khoán, với yêu cầu công bố thông tin và quản trị công ty ngày càng khắt khe. Ngay cả doanh nghiệp chưa niêm yết cũng chịu áp lực tương tự khi gọi vốn: các quỹ đầu tư và ngân hàng đều coi hệ thống quản trị nội bộ là tiêu chí đánh giá trong giai đoạn thẩm định.

- Phòng ngừa xung đột lợi ích: Khi tổ chức scale-up, quyền lợi giữa các cổ đông, ban điều hành và người lao động sẽ va chạm nếu không có “luật chơi” rõ ràng từ đầu.

5 vai trò sống còn của quản trị nội bộ doanh nghiệp

1. Phòng ngừa xung đột giữa các nhóm lợi ích

Mỗi nhóm trong tổ chức có mục tiêu riêng: cổ đông muốn cổ tức cao, ban điều hành muốn quyền lực và thưởng lớn, người lao động muốn ổn định và thu nhập tốt. Quản trị nội bộ chính là “trọng tài” định khung các quyết định lớn, hạn chế tranh chấp leo thang thành khủng hoảng.

2. Tăng khả năng tiếp cận vốn và định giá doanh nghiệp

Quỹ đầu tư, ngân hàng và đối tác chiến lược luôn yêu cầu kiểm định về hệ thống quản trị trước khi rót vốn. Một doanh nghiệp có quy chế rõ ràng, báo cáo quản trị minh bạch sẽ được định giá cao hơn 15-20% so với doanh nghiệp cùng ngành nhưng yếu về quản trị (theo các nghiên cứu chung của McKinsey và World Bank).

3. Bảo vệ tài sản vô hình: văn hoá doanh nghiệp và lòng trung thành nhân viên

Một bộ quy chế công bằng về tiền lương, thưởng, kỷ luật giúp giảm tỷ lệ nghỉ việc, giữ chân nhân tài chủ chốt. Văn hoá doanh nghiệp và lòng trung thành nhân viên là tài sản không xuất hiện trên bảng cân đối kế toán nhưng quyết định 70% giá trị doanh nghiệp dịch vụ.

4. Tạo nền tảng scale-up bền vững, sẵn sàng M&A hoặc IPO

Không một thương vụ M&A nghiêm túc nào diễn ra mà không soát xét hệ thống quản trị. Doanh nghiệp xây dựng quản trị nội bộ chuẩn ngay từ giai đoạn SME sẽ tiết kiệm 12-18 tháng chuẩn hoá khi tiếp cận thị trường vốn.

5. Giảm rủi ro pháp lý và tuân thủ

Vi phạm về quản trị có thể dẫn đến xử phạt hành chính, hủy nghị quyết của Đại hội đồng cổ đông, thậm chí trách nhiệm cá nhân của lãnh đạo. Quy chế nội bộ chính là “lá chắn pháp lý” đầu tiên.

Quy chế quản trị nội bộ doanh nghiệp là gì và xây dựng như thế nào?

1. Quy chế quản trị nội bộ doanh nghiệp là gì?

Quy chế quản trị nội bộ doanh nghiệp là văn bản chi tiết hoá Điều lệ công ty và các quy định pháp luật, đóng vai trò “hiến pháp con” để bộ máy vận hành thống nhất. Theo lý giải của Uỷ ban Chứng khoán Nhà nước, Quy chế nội bộ về quản trị công ty là một văn bản chi tiết hóa Điều lệ công ty, các quy định của pháp luật về quản trị công ty để công ty làm căn cứ để thực thi.

2. Checklist 7 quy chế cốt lõi mọi doanh nghiệp cần có

Dù quy mô lớn hay nhỏ, một hệ thống quản trị nội bộ hoàn chỉnh cần tối thiểu 7 văn bản:

- Điều lệ công ty: văn bản nền tảng, quy định cơ cấu tổ chức, vốn, quyền cổ đông

- Quy chế hoạt động Hội đồng quản trị/Hội đồng thành viên: phân định thẩm quyền, quy trình họp, biểu quyết

- Quy chế hoạt động Ban Kiểm soát: chức năng giám sát độc lập

- Quy chế tài chính – kế toán: định mức chi tiêu, thẩm quyền phê duyệt thanh toán

- Nội quy lao động: nghĩa vụ – quyền lợi – kỷ luật người lao động

- Quy chế tiền lương, thưởng, phúc lợi: chính sách đãi ngộ minh bạch

- Quy chế bảo mật thông tin và sở hữu trí tuệ: bảo vệ tài sản vô hình

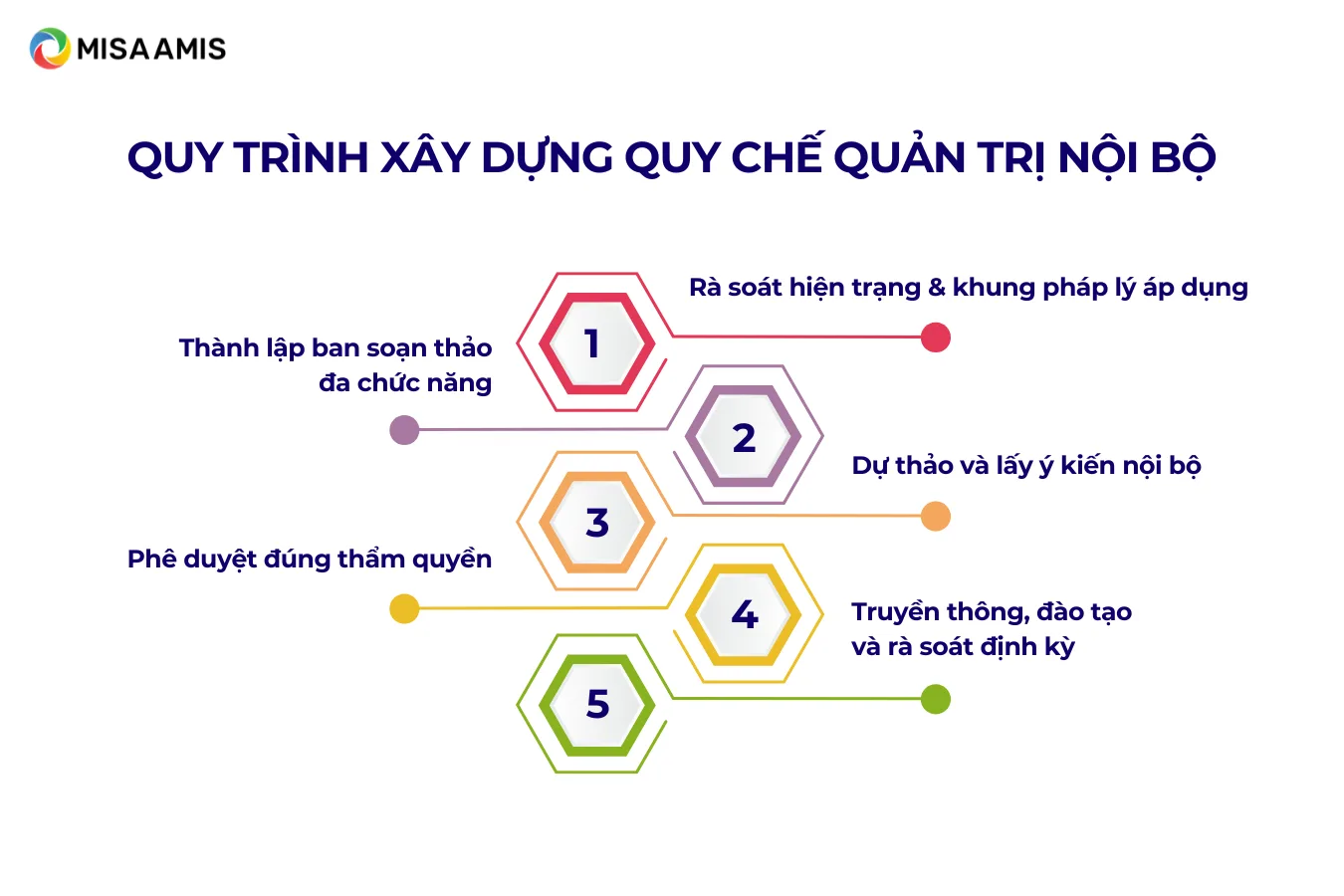

3. Quy trình xây dựng quy chế chuẩn 5 bước

Soạn thảo quy chế quản trị nội bộ doanh nghiệp cần phải đi qua 5 bước được kiểm soát chặt chẽ, đảm bảo vừa tuân thủ pháp luật, vừa phản ánh đúng văn hóa – mô hình vận hành của doanh nghiệp.

Bước 1: Rà soát hiện trạng và khung pháp lý áp dụng

- Doanh nghiệp đang ở loại hình nào (TNHH, cổ phần, đại chúng, niêm yết,..)?

- Cần đối chiếu, áp dụng theo bộ luật nào?

- Các văn bản nội bộ hiện hành đang như thế nào để tránh chồng chéo hoặc mâu thuẫn?

Bước 2: Thành lập ban soạn thảo đa chức năng

Quy chế không thể do mỗi phòng pháp chế viết. Ban soạn thảo lý tưởng gồm:

- Đại diện Pháp chế (đảm bảo tuân thủ)

- HR (chính sách nhân sự)

- Tài chính (kiểm soát chi tiêu)

- Vận hành (quy trình thực tế)

- Ít nhất một thành viên HĐQT (định hướng chiến lược)

Cách tiếp cận đa chức năng giúp quy chế không bị “trên trời” và có thể áp dụng được.

Bước 3: Dự thảo và lấy ý kiến nội bộ

Bản dự thảo đầu tiên nên được gửi lấy ý kiến ít nhất 2 vòng: vòng 1 cho các trưởng bộ phận, vòng 2 cho toàn thể nhân viên (với các phần liên quan trực tiếp). Mục tiêu không phải để “biểu quyết dân chủ”, mà để phát hiện điểm mù vận hành mà ban soạn thảo có thể bỏ sót.

Bước 4: Phê duyệt đúng thẩm quyền

Đây là bước dễ sai nhất. Theo Luật Doanh nghiệp 2020, quy chế quản trị nội bộ của công ty cổ phần thuộc thẩm quyền Đại hội đồng cổ đông, không phải HĐQT hay CEO tự ký. Sai cấp phê duyệt = quy chế vô hiệu về mặt pháp lý.

Bước 5: Truyền thông, đào tạo và rà soát định kỳ

Quy chế chỉ “sống” khi nhân viên hiểu và áp dụng. Cần tổ chức đào tạo bắt buộc khi ban hành mới, lưu trữ trên hệ thống nội bộ dễ tra cứu, và rà soát ít nhất mỗi 2 năm hoặc khi có thay đổi lớn về luật/mô hình kinh doanh.

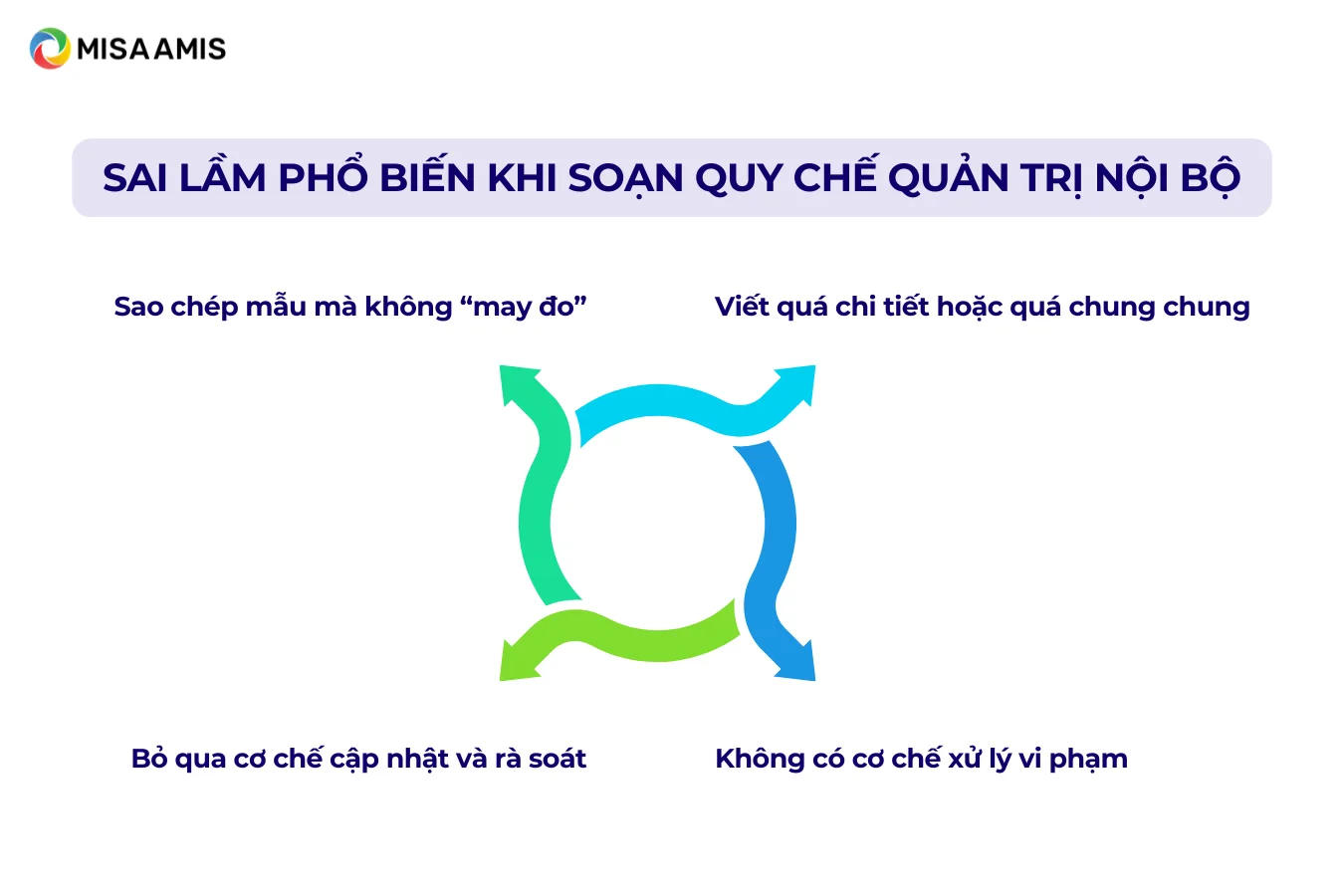

4. Các sai lầm phổ biến khi soạn quy chế quản trị nội bộ doanh nghiệp

Sai lầm 1: Sao chép mẫu mà không “may đo”

Đây là cái bẫy phổ biến nhất. Doanh nghiệp tải mẫu quy chế từ internet, đổi tên công ty, ký và ban hành. Hệ quả: quy chế không phản ánh đúng cơ cấu thực tế (ví dụ công ty 30 người nhưng quy chế viết như tập đoàn 5.000 nhân sự), tạo ra hàng loạt thủ tục không ai tuân thủ nổi, và mất hoàn toàn tính răn đe. Quy chế phải xuất phát từ mô hình vận hành thực, không phải ngược lại.

Sai lầm 2: Viết quá chi tiết hoặc quá chung chung

Hai cực này đều gây hại. Quá chi tiết (kiểu “nhân viên A muốn nghỉ phép phải làm 7 bước, qua 5 chữ ký”) khiến quy chế trở thành rào cản vận hành, không ai muốn thực hiện. Ngược lại, quá chung chung (“đảm bảo tuân thủ pháp luật và đạo đức kinh doanh”) thì không có giá trị thực thi khi tranh chấp xảy ra. Nguyên tắc vàng: cụ thể về thẩm quyền – linh hoạt về thủ tục.

Sai lầm 3: Bỏ qua cơ chế cập nhật và rà soát

Nhiều doanh nghiệp ban hành quy chế năm 2020 và đến 2026 vẫn dùng nguyên bản, dù Luật Doanh nghiệp đã sửa đổi, mô hình kinh doanh đã chuyển đổi số, và quy mô nhân sự đã gấp 5 lần. Quy chế không có điều khoản rà soát định kỳ sẽ nhanh chóng lỗi thời và mất hiệu lực thực tế, dù vẫn còn hiệu lực pháp lý trên giấy.

Sai lầm 4: Không có cơ chế xử lý vi phạm

Quy chế quy định nghĩa vụ rất rõ, nhưng không nêu chế tài khi vi phạm: ai xử lý? Mức kỷ luật nào? Quy trình khiếu nại ra sao? Khi thiếu cơ chế này, quy chế chỉ là lời khuyên đạo đức, không có sức mạnh điều hành. Một quy chế chuẩn cần đi kèm bộ chế tài rõ ràng, từ nhắc nhở, cảnh cáo, đến xử lý kỷ luật theo Bộ luật Lao động 2019.

Cách thiết lập báo cáo quản trị nội bộ doanh nghiệp

1. Báo cáo quản trị nội bộ là gì? Khác gì báo cáo tài chính?

Báo cáo quản trị nội bộ doanh nghiệp là tập hợp các báo cáo định kỳ cung cấp thông tin tài chính và phi tài chính, phục vụ trực tiếp việc ra quyết định của ban lãnh đạo. Khác với báo cáo tài chính (hướng ra bên ngoài), báo cáo quản trị nội bộ thiết kế linh hoạt theo nhu cầu nội bộ.

| Tiêu chí | Báo cáo quản trị nội bộ | Báo cáo tài chính |

|---|---|---|

| Đối tượng sử dụng | Hội đồng quản trị, Ban điều hành | Cổ đông, cơ quan thuế, nhà đầu tư |

| Tính pháp lý | Không bắt buộc theo luật chung | Bắt buộc theo chuẩn mực kế toán |

| Tần suất | Linh hoạt (ngày/tuần/tháng/quý) | Quý, năm |

| Phạm vi nội dung | Tài chính + phi tài chính + dự báo | Chủ yếu tài chính, lịch sử |

| Mức độ chi tiết | Đến từng bộ phận, sản phẩm | Tổng hợp toàn doanh nghiệp |

2. Các loại báo cáo quản trị nội bộ doanh nghiệp thiết yếu

- Báo cáo kết quả kinh doanh nội bộ về doanh thu – chi phí – lợi nhuận theo từng đơn vị

- Báo cáo dòng tiền (cashflow) ngắn hạn, dự báo 13 tuần

- Báo cáo công nợ phải thu – phải trả với phân tích tuổi nợ

- Báo cáo hàng tồn kho kèm chỉ số vòng quay

- Báo cáo nhân sự và KPI theo phòng ban, vị trí

- Báo cáo rủi ro và tuân thủ

Quy trình xây dựng hệ thống báo cáo quản trị

Một hệ thống báo cáo quản trị nội bộ doanh nghiệp hiệu quả không nằm ở việc có bao nhiêu chỉ số, mà ở chỗ đúng người – đúng thời điểm – đúng quyết định.

Bước 1: Xác định “câu hỏi quản trị” trước khi chọn chỉ số.

Sai lầm phổ biến của C-level là bắt đầu bằng câu hỏi “Chúng ta nên đo lường cái gì?”. Câu hỏi đúng phải là “Quyết định nào tôi cần ra mỗi tuần/tháng/quý, và tôi cần thông tin gì để ra quyết định đó?”.

Ví dụ: nếu C-level cần quyết định mở rộng thị trường, các câu hỏi quản trị sẽ là tăng trưởng theo khu vực, biên lợi nhuận theo kênh, năng suất bán hàng theo nhân sự. Từ đó mới chọn chỉ số phù hợp.

Bước 2: Thiết kế bộ chỉ số (KPI) phân tầng

Một hệ thống báo cáo tốt phải có 3 tầng:

- Chỉ số chiến lược (cho HĐQT, 5-10 chỉ số)

- Chỉ số điều hành (cho ban giám đốc, 15-25 chỉ số)

- Chỉ số vận hành (cho trưởng bộ phận, 30-50 chỉ số)

Mỗi tầng phục vụ một cấp ra quyết định khác nhau. Trộn lẫn các tầng sẽ khiến HĐQT bị chết đuối trong tiểu tiết, còn trưởng bộ phận thì mù về bức tranh lớn.

Bước 3: Chuẩn hóa nguồn dữ liệu và quy trình thu thập

Đây là bước tốn công nhất nhưng quyết định độ tin cậy của toàn hệ thống. Cần trả lời 3 câu hỏi:

- Dữ liệu lấy từ đâu (ERP, CRM, HRM, file Excel)?

- Ai chịu trách nhiệm cập nhật?

- Tần suất bao nhiêu (real-time, ngày, tuần)?

Nếu mỗi phòng ban dùng định nghĩa khác nhau cho cùng một chỉ số (ví dụ “doanh thu” của Sales khác với “doanh thu” của Kế toán), thì báo cáo sẽ trở thành chiến trường tranh cãi thay vì công cụ ra quyết định.

Bước 4: Thiết kế giao diện báo cáo tối giản

Báo cáo quản trị nội bộ doanh nghiệp tốt phải đọc được trong 5 phút đầu cuộc họp. Ưu tiên dashboard trực quan thay vì bảng số dày đặc, dùng màu sắc có quy ước (đỏ/vàng/xanh), và luôn có phần “so với kỳ trước” và “so với kế hoạch”.

Nguyên tắc vàng: nếu C-level phải hỏi “con số này nghĩa là gì?”, thì báo cáo đã thất bại.

Bước 5: Vận hành – phản hồi – cải tiến liên tục.

Hệ thống báo cáo không phải dự án có “ngày kết thúc”. Mỗi quý cần rà soát: chỉ số nào không còn ai dùng? Chỉ số nào còn thiếu? Tần suất đã hợp lý chưa? Một hệ thống báo cáo không tiến hóa sẽ nhanh chóng trở thành gánh nặng hành chính.

Vì sao các doanh nghiệp đang chuyển sang nền tảng tích hợp?

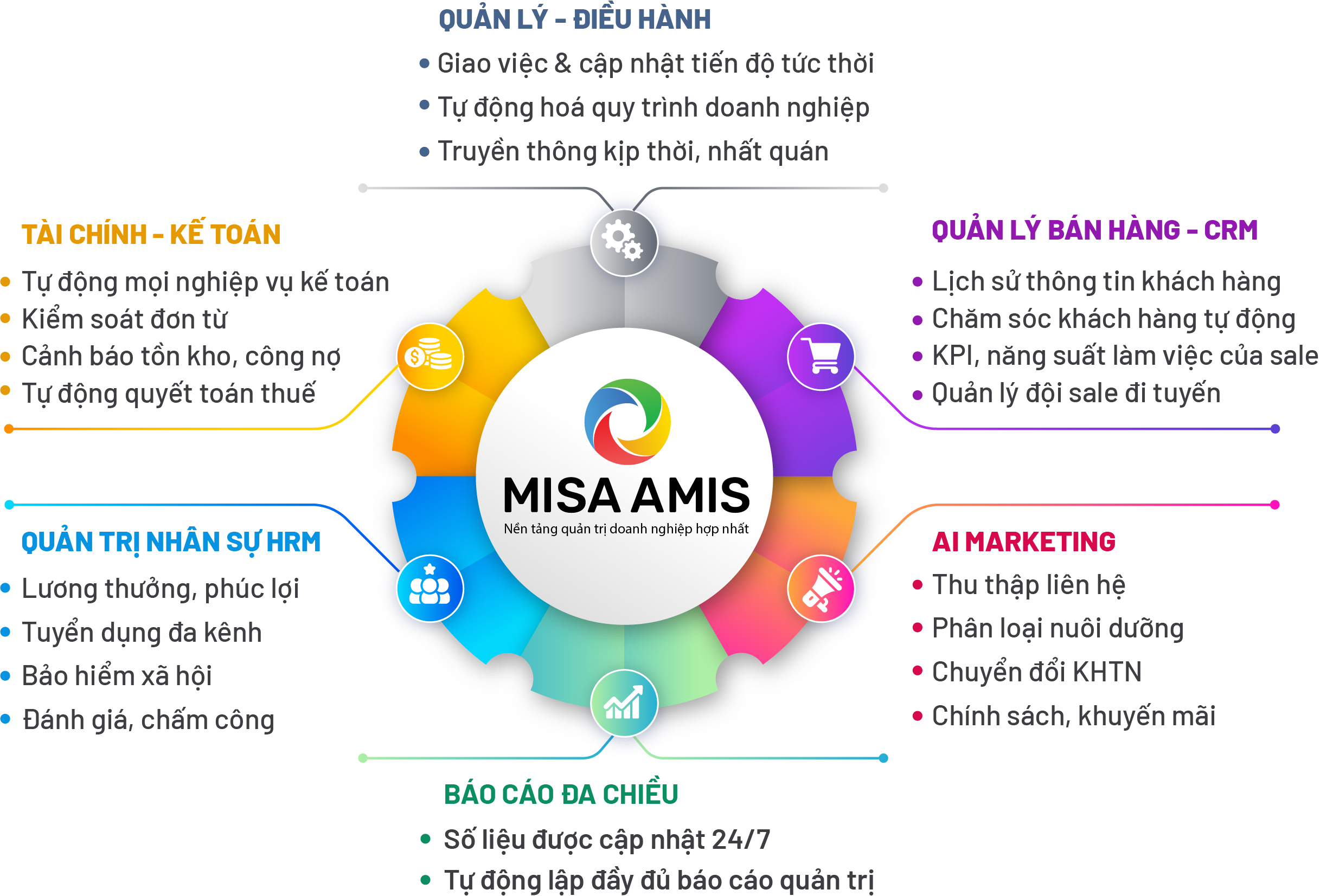

Triển khai đủ 5 bước trên bằng Excel và email là khả thi nhưng không bền vững. Khi doanh nghiệp vượt mốc 50-100 nhân sự, lượng dữ liệu phân tán giữa Sales, HR, Kế toán, Vận hành sẽ khiến C-level mất hàng giờ mỗi tuần chỉ để chờ tổng hợp số liệu – thường là khi đã quá muộn để ra quyết định.

Đây là lý do nhiều doanh nghiệp Việt đang chuyển sang các nền tảng quản trị hợp nhất, tiêu biểu như MISA AMIS – bộ giải pháp gồm hơn 40 phần mềm quản trị chuyên sâu (Kế toán, Nhân sự, Bán hàng, Marketing, Vận hành, Văn phòng số…) hoạt động trên cùng một nền tảng dữ liệu. Lợi ích cốt lõi với C-level gồm:

- Dashboard real-time: số liệu cập nhật tức thì, không phải chờ cuối tháng tổng hợp thủ công.

- Một nguồn sự thật (single source of truth): chấm dứt tình trạng mỗi phòng ban báo cáo một con số khác nhau.

- Phân quyền theo cấp: HĐQT, ban giám đốc, trưởng bộ phận đều thấy đúng “tầng” thông tin cần thiết.

- Tích hợp sẵn quy trình phê duyệt: gắn báo cáo trực tiếp với hành động ra quyết định, rút ngắn chu kỳ điều hành.

Nói cách khác, MISA AMIS chính là hạ tầng công nghệ giúp C-level triển khai 5 bước đó nhanh hơn, chính xác hơn và bền vững hơn, đặc biệt trong giai đoạn doanh nghiệp scale-up từ 50 lên 500+ nhân sự.

Nhận tư vấn miễn phí về bài toán của doanh nghiệp

Câu hỏi thường gặp về quản trị nội bộ doanh nghiệp

1. Doanh nghiệp dưới 10 nhân sự có cần xây dựng quy chế quản trị nội bộ không?

Có. Dù quy mô nhỏ, doanh nghiệp vẫn cần tối thiểu Điều lệ công ty, nội quy lao động và quy chế tài chính cơ bản. Xây dựng sớm sẽ tiết kiệm chi phí chuẩn hoá khi tăng trưởng.

2. Bao lâu nên review và cập nhật quy chế quản trị nội bộ?

Tối thiểu 12 tháng một lần, hoặc ngay khi có thay đổi pháp luật liên quan, thay đổi mô hình kinh doanh, hoặc sau sự cố quản trị lớn.

3. Báo cáo quản trị nội bộ có cần kiểm toán không?

Không bắt buộc kiểm toán độc lập như báo cáo tài chính, nhưng nên có cơ chế xác thực dữ liệu nội bộ (Ban Kiểm soát, kiểm toán nội bộ) để đảm bảo tính tin cậy.

4. Đại hội đồng cổ đông hay Hội đồng quản trị có thẩm quyền ban hành quy chế quản trị nội bộ?

Theo Luật Doanh nghiệp 2020, phê duyệt quy chế quản trị nội bộ thuộc thẩm quyền Đại hội đồng cổ đông. Hội đồng quản trị có thể soạn thảo và trình, nhưng việc phê duyệt phải qua Đại hội đồng cổ đông.

5. Mẫu quy chế quản trị nội bộ tải ở đâu uy tín?

Doanh nghiệp đại chúng có thể tham chiếu mẫu Điều lệ và Quy chế nội bộ ban hành kèm Thông tư hướng dẫn của Bộ Tài chính. Công ty đại chúng tham chiếu Điều lệ mẫu ban hành kèm theo Thông tư số 95/2017/TT-BTC để xây dựng Điều lệ công ty, và tham chiếu mẫu quy chế nội bộ về quản trị công ty ban hành kèm theo Thông tư số 95/2017/TT-BTC (lưu ý cập nhật các thông tư thay thế mới nhất khi áp dụng).

Kết luận

Quản trị nội bộ doanh nghiệp là hệ thần kinh trung ương quyết định tốc độ phản ứng, độ minh bạch và khả năng scale-up của tổ chức. Khung 3 trụ cột gồm bộ quy chế nội bộ – cơ chế kiểm soát và báo cáo – công nghệ quản trị chính là tấm bản đồ giúp C-level chuyển đổi từ điều hành cảm tính sang quản trị dựa trên dữ liệu.

Trong bối cảnh hiện nay, khi áp lực gọi vốn, minh bạch ESG và tuân thủ pháp lý ngày càng gay gắt, doanh nghiệp xây dựng quản trị nội bộ bài bản từ sớm sẽ chiếm ưu thế cạnh tranh dài hạn. Hành trình này không cần hoàn hảo ngay từ ngày đầu, nhưng cần bắt đầu ngay hôm nay với việc rà soát Điều lệ công ty, hoàn thiện 7 quy chế cốt lõi và thiết lập hệ thống báo cáo quản trị tối thiểu. Đó là bước đầu tiên để biến doanh nghiệp từ một tổ chức vận hành theo thói quen thành một cỗ máy tăng trưởng có nguyên tắc.

![]()