Tại Việt Nam, doanh nghiệp nhỏ và vừa chiếm gần 98% trong tổng số khoảng 940.078 doanh nghiệp đang hoạt động tính đến 31/12/2024 (theo Tổng cục Thống kê), nhưng phần lớn vẫn loay hoay với bài toán vận hành thiếu hệ thống. Quản trị doanh nghiệp vừa và nhỏ hiệu quả là điều kiện sống còn để CEO thoát khỏi vòng xoáy “làm thay nhân viên” và đưa tổ chức bước qua ngưỡng tăng trưởng.

Bài viết này từ MISA AMIS sẽ cung cấp khung 5 trụ cột, lộ trình 90 ngày triển khai và bộ công cụ thực chiến đã được kiểm chứng. Hãy cùng phân tích để tìm ra câu trả lời cho câu hỏi: “Bắt đầu từ đâu khi tổ chức đang phình ra nhanh hơn năng lực kiểm soát?”

Quản trị doanh nghiệp vừa và nhỏ là gì?

Quản trị doanh nghiệp vừa và nhỏ là hệ thống các nguyên tắc, quy trình và cơ chế ra quyết định giúp chủ sở hữu, ban điều hành và nhân sự vận hành tổ chức theo định hướng dài hạn, kiểm soát rủi ro và phân bổ nguồn lực tối ưu. Đây là lớp “kiến trúc” đứng trên quản lý tác nghiệp hằng ngày.

Phân biệt 2 khái niệm quản trị và quản lý

Hai khái niệm thường bị dùng lẫn lộn nhưng có vai trò rất khác nhau trong tổ chức SME.

| Tiêu chí | Quản trị (Governance) | Quản lý (Management) |

|---|---|---|

| Trọng tâm | Định hướng, kiểm soát, ra quyết định chiến lược | Triển khai, vận hành công việc hằng ngày |

| Chủ thể | HĐQT, chủ sở hữu, ban cố vấn | Trưởng phòng, quản lý trực tiếp |

| Thời gian | Trung và dài hạn (3-10 năm) | Ngắn hạn (ngày, tuần, quý) |

| Câu hỏi cốt lõi | “Làm điều gì là đúng?” | “Làm việc đó như thế nào?” |

| Output | Chính sách, chiến lược, KPI cấp công ty | Kết quả tác nghiệp, năng suất |

Tiêu chí xác định doanh nghiệp nhỏ và vừa theo pháp luật Việt Nam

Khung pháp lý hiện hành là Nghị định số 80/2021/NĐ-CP có hiệu lực từ ngày 15/10/2021 thay thế Nghị định số 39/2018/NĐ-CP. Cụ thể, doanh nghiệp nhỏ và vừa bao gồm doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ và doanh nghiệp vừa, có số lao động tham gia bảo hiểm xã hội bình quân năm không quá 200 người và đáp ứng một trong hai tiêu chí: tổng nguồn vốn không quá 100 tỷ đồng hoặc tổng doanh thu của năm trước liền kề không quá 300 tỷ đồng.

Phân loại chi tiết theo lĩnh vực:

| Quy mô | Nông – Lâm – Thủy sản, Công nghiệp – Xây dựng | Thương mại – Dịch vụ |

|---|---|---|

| Siêu nhỏ | ≤ 10 lao động + doanh thu ≤ 3 tỷ HOẶC vốn ≤ 3 tỷ | ≤ 10 lao động + doanh thu ≤ 10 tỷ HOẶC vốn ≤ 3 tỷ |

| Nhỏ | ≤ 100 lao động + doanh thu ≤ 50 tỷ HOẶC vốn ≤ 20 tỷ | ≤ 50 lao động + doanh thu ≤ 100 tỷ HOẶC vốn ≤ 50 tỷ |

| Vừa | ≤ 200 lao động + doanh thu ≤ 200 tỷ HOẶC vốn ≤ 100 tỷ | ≤ 100 lao động + doanh thu ≤ 300 tỷ HOẶC vốn ≤ 100 tỷ |

Nguồn: Điều 5 Nghị định 80/2021/NĐ-CP

Vì sao SME Việt rất cần một hệ thống quản trị bài bản?

Bức tranh tổng quan về lực lượng đông nhưng năng lực còn mỏng

Khu vực SME giữ vai trò xương sống của nền kinh tế nhưng vẫn đối mặt nhiều rào cản. Mặc dù chiếm tỷ trọng gần 98% tổng số doanh nghiệp, khu vực doanh nghiệp nhỏ và vừa chỉ có tổng nguồn vốn 16,6 triệu tỷ đồng, chiếm chưa đến 30% tổng nguồn vốn hoạt động sản xuất kinh doanh của toàn bộ khu vực doanh nghiệp; dư nợ tín dụng cho doanh nghiệp nhỏ và vừa năm 2024 chỉ đạt gần 17,6%.

Khả năng tiếp cận vốn cũng là điểm nghẽn lớn: theo Khảo sát của Viện Nghiên cứu quản lý kinh tế Trung ương, số lượng các doanh nghiệp nhỏ và vừa tiếp cận các nguồn tài chính chính thống qua hệ thống ngân hàng và các nguồn chính thống khác chỉ chiếm 25%, còn lại đến 75% doanh nghiệp vẫn phải huy động từ bạn bè, vay mượn qua các kênh phi chính thống.

Đặc trưng “đông nhưng nhỏ” thể hiện rõ qua số liệu của VCCI: gần 70% doanh nghiệp ngoài Nhà nước có quy mô vốn dưới 10 tỷ đồng, 81,4% sử dụng chưa tới 10 lao động; mức vốn bình quân vỏn vẹn 49,2 tỷ đồng hoàn toàn lọt thỏm trước con số 496 tỷ đồng của khối FDI và 7.030,9 tỷ đồng của doanh nghiệp Nhà nước.

Năm sai lầm quản trị chí mạng khiến SME mãi không lớn

- Sai lầm 1 – Lẫn lộn vai trò chủ sở hữu và CEO: Chủ doanh nghiệp ôm việc tác nghiệp, không dành thời gian cho quyết định chiến lược.

- Sai lầm 2 – Không có chính sách phân quyền: Mọi quyết định đều phải chờ “sếp duyệt”, làm tổ chức tê liệt khi quy mô tăng.

- Sai lầm 3 – Tài chính – dòng tiền không tách bạch: Tiền cá nhân và tiền công ty trộn lẫn, khiến báo cáo tài chính méo mó.

- Sai lầm 4 – Vận hành theo cảm tính: Không có SOP (Standard Operating Procedure – Quy trình vận hành tiêu chuẩn), không có KPI, mọi việc phụ thuộc trí nhớ và kinh nghiệm cá nhân.

- Sai lầm 5 – Đầu tư công nghệ kiểu chắp vá: Mỗi phòng dùng một công cụ riêng, dữ liệu bị “ốc đảo hoá”, không thể ra quyết định dựa trên dữ liệu.

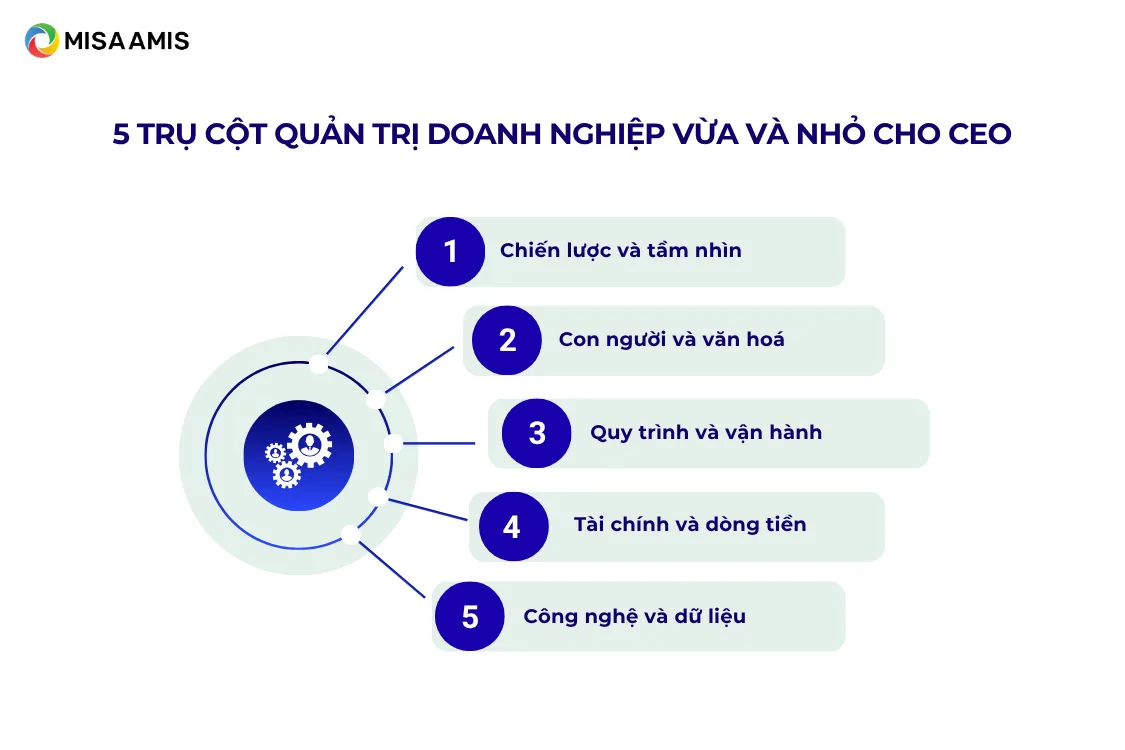

Khung 5 trụ cột quản trị doanh nghiệp vừa và nhỏ cho CEO

Dưới đây là 5 trụ cột được thiết kế dành riêng cho bối cảnh SME Việt Nam: nguồn lực hữu hạn, đội ngũ mỏng, áp lực ra quyết định nhanh.

Trụ cột 1 – Chiến lược và tầm nhìn

Trụ cột này trả lời câu hỏi: doanh nghiệp tồn tại để làm gì, đi đâu trong 3-5 năm tới và đo lường thành công bằng chỉ số nào?

- Công cụ áp dụng: Khung OKR (Objectives and Key Results) cho công ty quy mô dưới 100 người, BSC (Balanced Scorecard) cho doanh nghiệp đã có hệ thống phòng ban rõ ràng.

- Tần suất rà soát: Quý/lần ở cấp công ty, tháng/lần ở cấp phòng ban.

- Đầu ra bắt buộc: Bản chiến lược 1 trang, sơ đồ chiến lược, danh mục OKR cấp công ty.

Trụ cột 2 – Con người và văn hoá

Quản trị nhân sự cấp SME khác với DN lớn ở chỗ: không thể dùng quy trình rườm rà nhưng vẫn cần hệ thống đủ để giữ chân và phát triển nhân tài.

- Cơ cấu tổ chức: Tinh gọn 3 cấp (CEO → Trưởng phòng → Nhân viên) cho DN dưới 50 người; 4 cấp cho DN 50-200 người.

- Quy chế phân quyền: Ma trận RACI (Responsible, Accountable, Consulted, Informed) cho từng nhóm quyết định.

- Văn hoá doanh nghiệp: Định nghĩa 3-5 giá trị cốt lõi, áp dụng vào tuyển dụng và đánh giá hiệu suất.

Trụ cột 3 – Quy trình và vận hành

Trong quản trị doanh nghiệp vừa và nhỏ, đây là trụ cột “lát gạch” giúp tổ chức chạy đều khi CEO vắng mặt.

- Xây SOP cho 10-15 quy trình lõi: bán hàng, chăm sóc khách hàng, tuyển dụng, mua hàng, kế toán, kho.

- Áp dụng nguyên tắc “Document once, execute many”: viết một lần, dùng nhiều lần.

- Kiểm soát chất lượng bằng checklist và audit nội bộ định kỳ 6 tháng/lần.

Trụ cột 4 – Tài chính và dòng tiền

Trụ cột sống còn với SME vì biên lợi nhuận thường mỏng và buffer tiền mặt thấp. Phần này sẽ được làm sâu ở mục quản trị dòng tiền doanh nghiệp vừa và nhỏ bên dưới.

Trụ cột 5 – Công nghệ và dữ liệu

Chuyển đổi số không còn là “nice-to-have”. Đầu tư vào các phần mềm quản trị doanh nghiệp vừa và nhỏ giúp:

- Số hoá quy trình lõi (kế toán, bán hàng, nhân sự).

- Tập trung dữ liệu lên một nền tảng để ra quyết định.

- Tự động hoá các tác vụ lặp lại bằng AI và automation.

Bí quyết quản trị dòng tiền doanh nghiệp vừa và nhỏ

Trong 5 trụ cột quản trị doanh nghiệp vừa và nhỏ, quản trị dòng tiền là điểm “tử huyệt” nếu không được kiểm soát chặt chẽ. Nhiều doanh nghiệp báo lãi trên báo cáo kết quả kinh doanh nhưng vẫn cạn tiền mặt vì không kiểm soát được dòng tiền vào – ra.

1. Phân biệt lợi nhuận và dòng tiền

| Tiêu chí | Lợi nhuận | Dòng tiền |

|---|---|---|

| Bản chất | Doanh thu trừ chi phí (cơ sở dồn tích) | Tiền thực vào – ra khỏi tài khoản |

| Ghi nhận | Khi phát sinh giao dịch | Khi tiền thực sự chuyển dịch |

| Vai trò | Đo hiệu quả kinh doanh | Đo khả năng thanh toán |

| Hậu quả khi yếu | DN kém hiệu quả | DN có thể phá sản dù vẫn có lãi |

2. Ba loại dòng tiền CEO bắt buộc nắm rõ

- Dòng tiền từ hoạt động kinh doanh (CFO): Tiền sinh ra từ hoạt động cốt lõi – cần dương ổn định.

- Dòng tiền từ hoạt động đầu tư (CFI): Tiền chi mua sắm tài sản, đầu tư mở rộng – thường âm trong giai đoạn tăng trưởng.

- Dòng tiền từ hoạt động tài chính (CFF): Tiền vay, trả nợ, góp vốn – cần cân đối với kế hoạch dài hạn.

3. Công thức quản trị dòng tiền cốt lõi

a) Dòng tiền thuần (Net Cash Flow) = CFO + CFI + CFF

Dòng tiền thuần trả lời câu hỏi đơn giản nhất nhưng quan trọng nhất: “Trong kỳ, doanh nghiệp tạo ra hay đốt đi bao nhiêu tiền mặt?”

| Tình huống | Ý nghĩa | Hành động |

|---|---|---|

| CFO dương, Net dương | Sức khỏe tốt, tự tạo dòng tiền | Tiếp tục mở rộng có kiểm soát |

| CFO dương, Net âm (do CFI âm lớn) | Đang đầu tư cho tăng trưởng | Bình thường nếu có kế hoạch hoàn vốn |

| CFO âm, Net dương (nhờ CFF) | Đang sống nhờ vay nợ | Báo động, phải tái cấu trúc vận hành |

| CFO âm, Net âm | Khủng hoảng dòng tiền | Cắt giảm chi phí, đàm phán giãn nợ ngay |

Ví dụ thực tế về một công ty thương mại SME quý 1/2026 có:

- CFO: +800 triệu (thu từ bán hàng – chi phí vận hành)

- CFI: -500 triệu (mua xe giao hàng)

- CFF: +200 triệu (vay ngân hàng bổ sung)

→ Dòng tiền thuần (Net Cash Flow) = 800 – 500 + 200 = +500 triệu

→ Cả CFO và Net đều dương → Sức khỏe tốt, tự tạo dòng tiền, cần tiếp tục mở rộng có kiểm soát

b) Chu kỳ chuyển đổi tiền (Cash Conversion Cycle – CCC) = DSO + DIO – DPO

Trong đó:

- DSO: Số ngày bình quân thu tiền khách hàng (bán xong bao lâu mới thu được tiền)

- DIO: Số ngày tồn kho bình quân (hàng nằm trong kho bao lâu mới bán được)

- DPO: Số ngày bình quân trả nợ nhà cung cấp (mua hàng bao lâu mới phải trả nhà cung cấp)

CCC đo số ngày tiền của doanh nghiệp bị “kẹt” trong chu trình kinh doanh, từ lúc bỏ tiền mua nguyên liệu/hàng hóa đến lúc thu lại được tiền từ khách hàng.

CCC càng thấp càng tốt, vì tiền quay vòng nhanh hơn, doanh nghiệp ít phải vay vốn lưu động.

Ví dụ thực tế về một công ty phân phối thực phẩm:

- DSO = 40 ngày (khách hàng thường thanh toán sau 40 ngày)

- DIO = 25 ngày (hàng nằm kho trung bình 25 ngày)

- DPO = 30 ngày (được nhà cung cấp cho nợ 30 ngày)

CCC = 40 + 25 – 30 = 35 ngày

Nghĩa là doanh nghiệp phải tự ứng vốn lưu động trong 35 ngày cho mỗi vòng kinh doanh. Nếu doanh thu 100 triệu/ngày, doanh nghiệp luôn cần ~3,5 tỷ vốn lưu động “kẹt” trong hệ thống.

Ngưỡng tham chiếu theo ngành:

| Ngành | CCC tham khảo |

|---|---|

| Bán lẻ FMCG | 15 – 30 ngày |

| Thương mại phân phối | 30 – 60 ngày |

| Sản xuất | 60 – 120 ngày |

| Xây dựng | 90 – 180 ngày |

Ba đòn bẩy cải thiện CCC:

- Giảm DSO: chính sách thu tiền nhanh, chiết khấu thanh toán sớm, phạt trễ hạn

- Giảm DIO: quản trị tồn kho theo JIT, dự báo nhu cầu chính xác hơn

- Tăng DPO: đàm phán điều khoản thanh toán dài hơn với nhà cung cấp (nhưng không làm hỏng quan hệ)

Một điểm quan trọng: rút ngắn CCC chỉ 5-10 ngày đã có thể giải phóng hàng tỷ đồng vốn lưu động cho SME.

c) Tỷ số dòng tiền hoạt động (Operating Cash Flow Ratio) = CFO / Nợ ngắn hạn

Tỷ số này trả lời câu hỏi: “Dòng tiền tự tạo trong kỳ có đủ trả các khoản nợ phải trả trong vòng 12 tháng tới không?”

Khác với Current Ratio (Tỷ số thanh toán hiện hành dùng tài sản ngắn hạn để đo), OCF Ratio dùng dòng tiền thực sinh ra, nên phản ánh chính xác hơn khả năng thanh toán “bằng tiền thật” chứ không phải bằng hàng tồn kho hay công nợ phải thu (vốn có thể không bao giờ thu được).

Ví dụ thực tế về một công ty SME có:

- CFO 12 tháng gần nhất: 3 tỷ

- Nợ ngắn hạn cuối kỳ: 2,5 tỷ

OCF Ratio = 3 / 2,5 = 1,2

Nghĩa là dòng tiền hoạt động 1 năm thừa 20% so với nghĩa vụ nợ ngắn hạn, doanh nghiệp ở trạng thái an toàn.

| OCF Ratio | Ý nghĩa |

|---|---|

| > 1,0 | An toàn, tự thanh toán được nợ ngắn hạn bằng dòng tiền tự tạo |

| 0,5 – 1,0 | Phụ thuộc một phần vào vay mới hoặc bán tài sản |

| < 0,5 | Báo động, phụ thuộc nặng vào vay đảo hoặc thu hồi công nợ |

OCF Ratio dễ bị “đẹp giả” trong giai đoạn doanh nghiệp đang gia hạn nợ với nhà cung cấp hoặc giãn nợ ngân hàng. Khi đó, nợ ngắn hạn giảm tạm thời, kéo tỷ số lên cao. Cách kiểm tra chéo: đối chiếu với CCC và Current Ratio. Nếu cả 3 chỉ số cùng tốt, sức khỏe tài chính mới thực sự ổn.

d) Tỷ số thanh toán hiện hành (Current Ratio) = Tài sản ngắn hạn / Nợ ngắn hạn

Trong đó:

- Tài sản ngắn hạn: tiền mặt, tiền gửi, đầu tư ngắn hạn, phải thu khách hàng, hàng tồn kho, chi phí trả trước ngắn hạn

- Nợ ngắn hạn: vay ngắn hạn, phải trả nhà cung cấp, thuế phải nộp, lương phải trả, các khoản phải trả khác đến hạn trong 12 tháng

Current Ratio đo khả năng thanh toán “trên giấy tờ”: nếu bán toàn bộ tài sản ngắn hạn ra tiền, có đủ trả hết nợ ngắn hạn không?

Ví dụ thực tế về một công ty có:

- Tài sản ngắn hạn: 9 tỷ (gồm 2 tỷ tiền mặt, 3 tỷ phải thu, 4 tỷ tồn kho)

- Nợ ngắn hạn: 5 tỷ

Current Ratio = 9 / 5 = 1,8

Nằm trong vùng lý tưởng 1,5 – 2,0.

| Current Ratio | Ý nghĩa |

|---|---|

| < 1,0 | Rủi ro thanh toán cao, tài sản ngắn hạn không đủ trả nợ |

| 1,0 – 1,5 | Chấp nhận được nhưng mỏng, cần kiểm soát chặt |

| 1,5 – 2,0 | Lý tưởng, cân bằng giữa an toàn và hiệu quả sử dụng vốn |

| > 2,5 | An toàn quá mức, có thể đang giữ quá nhiều tồn kho hoặc tiền nhàn rỗi |

Current Ratio có 2 điểm “lừa” mà CEO SME hay bỏ qua:

- Hàng tồn kho có thể không thanh khoản: một công ty tồn kho 4 tỷ nhưng là hàng lỗi mốt thì giá trị thực có thể chỉ còn 1 tỷ

- Phải thu có thể là nợ khó đòi: 3 tỷ phải thu nhưng 1 tỷ là của khách hàng đã 6 tháng không thanh toán thì gần như mất

Vì vậy, CEO nên đọc Current Ratio song song với Quick Ratio (loại bỏ tồn kho):

Quick Ratio (loại bỏ tồn kho) = (Tài sản ngắn hạn – Tồn kho) / Nợ ngắn hạn

Quick Ratio lý tưởng > 1,0.

Bảng tổng hợp 4 chỉ số – Đọc thế nào để ra quyết định

| Chỉ số | Đo cái gì | Ngưỡng lý tưởng | Tần suất theo dõi |

|---|---|---|---|

| Net Cash Flow | Tiền mặt tăng/giảm trong kỳ | CFO dương ổn định | Hàng tháng |

| CCC | Số ngày tiền bị “kẹt” trong vòng quay | Càng thấp càng tốt, theo ngành | Hàng quý |

| OCF Ratio | Khả năng trả nợ ngắn hạn bằng dòng tiền thật | > 1,0 | Hàng quý |

| Current Ratio | Khả năng trả nợ ngắn hạn bằng tài sản ngắn hạn | 1,5 – 2,0 | Hàng quý |

Logic đọc kết hợp

- Bước 1: xem Net Cash Flow & CFO trước, để biết doanh nghiệp có tự tạo ra tiền không

- Bước 2: xem CCC để biết tiền có bị kẹt quá lâu trong chu trình không

- Bước 3: xem OCF Ratio để đánh giá khả năng trả nợ thực

- Bước 4: đối chiếu với Current Ratio + Quick Ratio để kiểm tra chéo bức tranh thanh khoản

Nếu cả 4 chỉ số đều xanh, doanh nghiệp ở trạng thái dòng tiền lành mạnh. Nếu chỉ 1-2 chỉ số xanh, cần soi sâu vào dữ liệu chi tiết để tìm điểm rò rỉ.

4. Bảy bước quản trị dòng tiền hàng tuần cho CEO SME

- Cập nhật số dư tài khoản đầu tuần.

- Liệt kê khoản phải thu đến hạn trong 7 ngày tới.

- Liệt kê khoản phải trả đến hạn trong 7 ngày tới.

- Dự báo dòng tiền 13 tuần lăn (rolling).

- Xác định khoảng âm tiền tiềm năng và phương án xử lý.

- Họp ngắn 30 phút với kế toán trưởng để chốt phương án.

- Báo cáo dashboard cho ban điều hành.

5. Năm sai lầm dòng tiền chí mạng khi quản trị doanh nghiệp vừa và nhỏ

- Bán nhiều, thu chậm: doanh thu tăng nhưng công nợ phình to.

- Tồn kho cao do kế hoạch nhập hàng cảm tính.

- Đầu tư tài sản cố định bằng vốn lưu động.

- Không có quỹ dự phòng tối thiểu 3 tháng chi phí cố định.

- Trộn lẫn tài khoản cá nhân và doanh nghiệp.

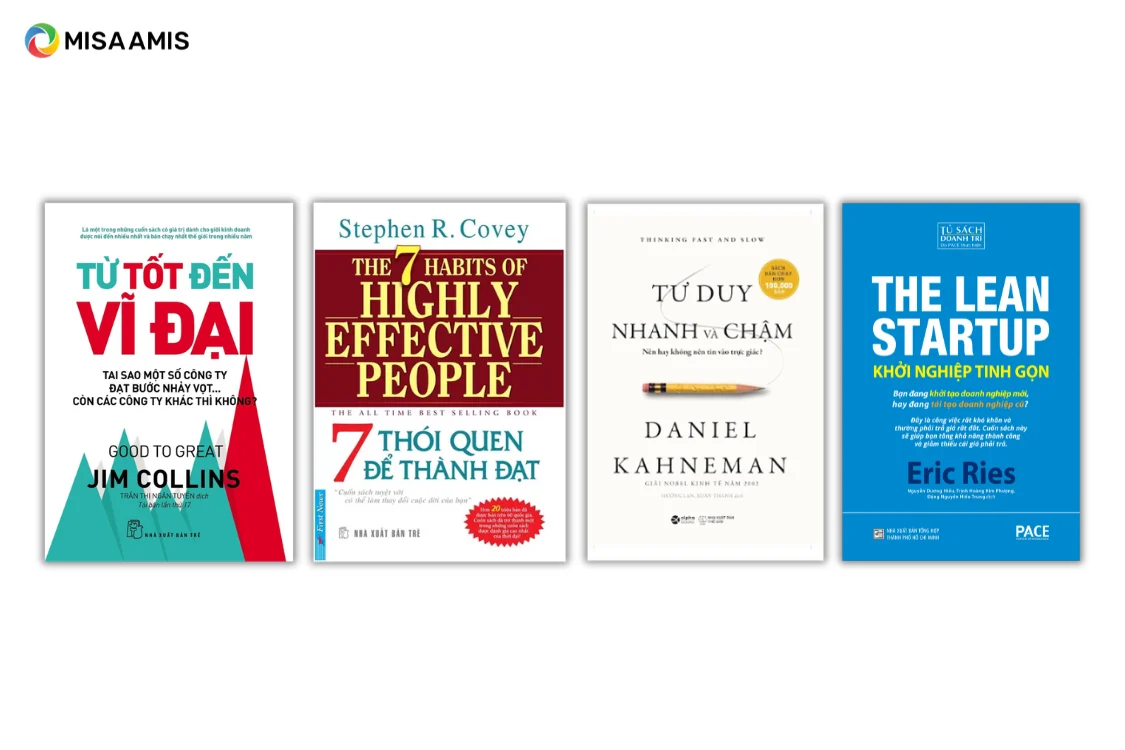

Sách quản trị doanh nghiệp vừa và nhỏ must-read dành cho CEO 2026

Một CEO SME giỏi luôn duy trì thói quen đọc sách quản trị có chọn lọc. Danh sách dưới đây được phân nhóm theo mục đích sử dụng để dễ áp dụng.

Nhóm sách nền tảng tư duy quản trị

- Từ tốt đến vĩ đại – Jim Collins

- Bảy thói quen để thành đạt – Stephen Covey

- Tư duy nhanh và chậm – Daniel Kahneman

- Khởi nghiệp tinh gọn (The Lean Startup) – Eric Ries

Nhóm sách chiến lược và mô hình kinh doanh

- Tạo lập mô hình kinh doanh – Alexander Osterwalder

- Đại dương xanh – W. Chan Kim & Renée Mauborgne

- Chiến lược cạnh tranh – Michael Porter

Nhóm sách quản trị vận hành và con người

- Người đặt vấn đề trước tiên (First, Break All the Rules) – Marcus Buckingham

- Động lực chèo lái hành vi (Drive) – Daniel Pink

- Làm điều quan trọng (Measure What Matters) – John Doerr (khung OKR)

Nhóm sách tài chính – dòng tiền cho CEO không chuyên

- Dòng tiền gắn liền lợi nhuận (Profit First) – Mike Michalowicz

- Sử dụng đồng vốn (The Cash Flow Quadrant) – Robert Kiyosaki

Tài liệu tham khảo miễn phí có thể tải về

- Sách trắng Doanh nghiệp Việt Nam (Bộ Kế hoạch và Đầu tư – nay là Bộ Tài chính) phát hành thường niên.

- Báo cáo PCI và PCI-FDI thường niên của VCCI.

- Báo cáo Năng lực cạnh tranh toàn cầu của WEF.

Lộ trình 90 ngày triển khai hệ thống quản trị cho SME

Một lộ trình thực chiến chia làm 3 giai đoạn, áp dụng được cho cả doanh nghiệp 10-20 người và doanh nghiệp 150 người.

Giai đoạn 1 (Ngày 1-30): Chẩn đoán hiện trạng

- Tuần 1: Audit 5 trụ cột chính bằng bộ 50 câu hỏi.

- Tuần 2: Phỏng vấn sâu 5-7 nhân sự chủ chốt.

- Tuần 3: Phân tích báo cáo tài chính 3 năm gần nhất.

- Tuần 4: Tổng hợp báo cáo “Health Check” 1 trang cho HĐQT/ban lãnh đạo đứng đầu.

Giai đoạn 2 (Ngày 31-60): Thiết kế khung quản trị

- Tuần 5-6: Xây OKR cấp công ty và 3-5 phòng ban trọng yếu.

- Tuần 7: Hoàn thiện ma trận RACI và quy chế phân quyền.

- Tuần 8: Chọn bộ phần mềm quản trị doanh nghiệp vừa và nhỏ phù hợp với quy mô.

Giai đoạn 3 (Ngày 61-90): Triển khai và đo lường

- Tuần 9-10: Đào tạo nhân sự, công bố quy trình mới.

- Tuần 11: Vận hành thử với 2-3 phòng ban tiên phong.

- Tuần 12: Đo lường, điều chỉnh, ban hành chính thức.

Khi nào SME cần đầu tư hệ thống quản trị bài bản?

Năm dấu hiệu rõ ràng cho thấy doanh nghiệp đã đến lúc nâng cấp hệ thống quản trị:

- Doanh thu tăng nhưng lợi nhuận đi ngang hoặc giảm.

- CEO phải xử lý quá 60% công việc ở cấp tác nghiệp.

- Tỷ lệ nghỉ việc nhân sự cấp trung vượt 20%/năm.

- Hai phòng ban trở lên thường xuyên đổ lỗi lẫn nhau.

- Có hơn 3 hệ thống/phần mềm rời rạc, dữ liệu không kết nối.

Nếu doanh nghiệp bắt đầu gặp phải từ 2 vấn đề kể trên, đã đến lúc cần cân nhắc một giải pháp tối ưu quy trình. Lựa chọn công cụ nên dựa trên quy mô và nhu cầu, không chạy theo “trend”.

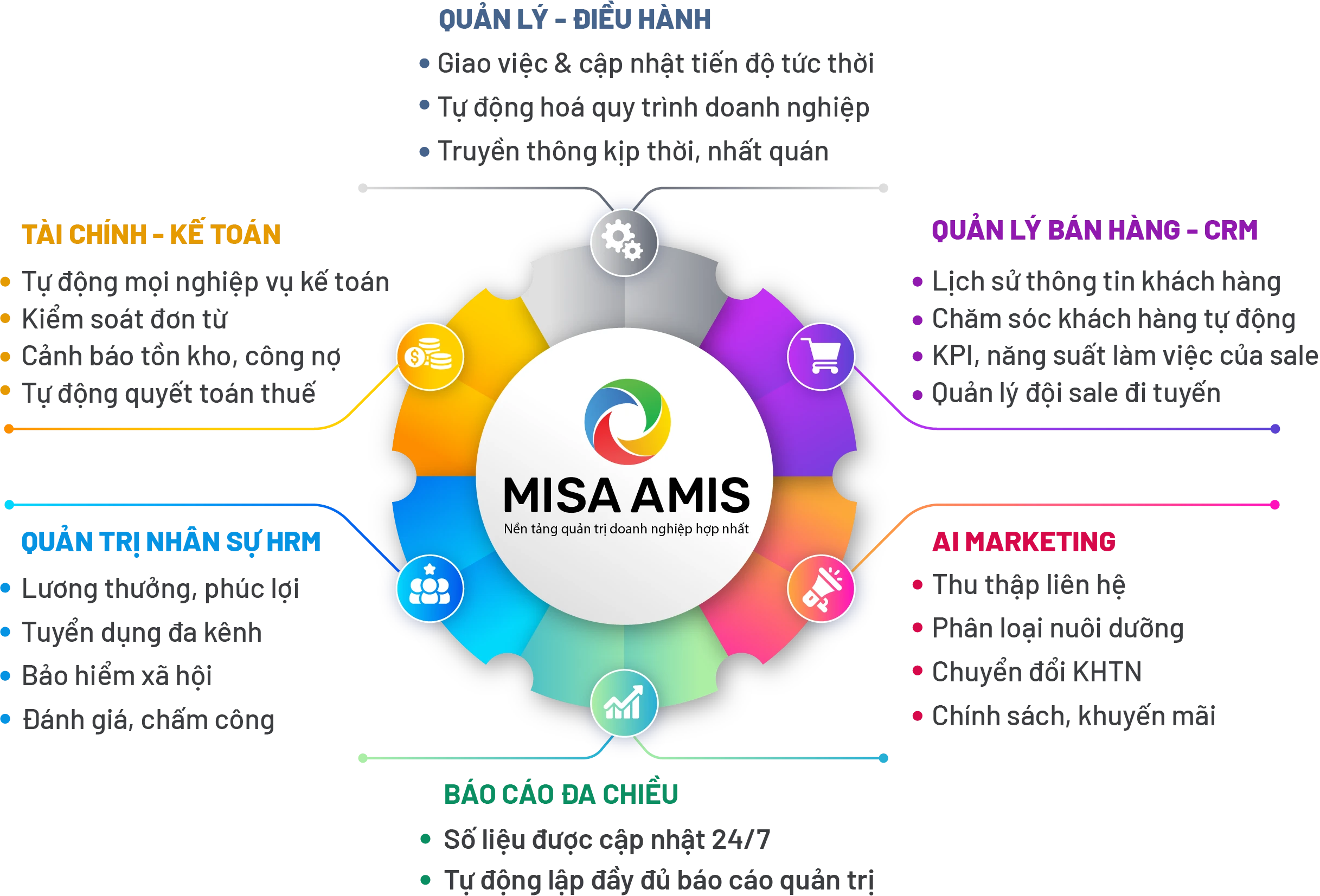

Một trong những giải pháp quản trị toàn diện được nhiều doanh nghiệp triển khai tin dùng bền vững qua nhiều năm là MISA AMIS với hơn 40 ứng dụng liên thông dữ liệu, giải quyết bài toán số hoá và chuyên nghiệp hoá quy trình cho toàn bộ các phòng ban.

Nhận tư vấn miễn phí về bài toán của doanh nghiệp

Một số câu hỏi thường gặp về quản trị doanh nghiệp vừa và nhỏ

1. Doanh nghiệp nhỏ và vừa khác doanh nghiệp lớn ở điểm nào về mặt pháp lý

Theo Nghị định 80/2021/NĐ-CP, SME có giới hạn dưới 200 lao động bảo hiểm và đáp ứng một trong hai tiêu chí về vốn (≤ 100 tỷ) hoặc doanh thu (≤ 300 tỷ). Doanh nghiệp lớn không bị giới hạn này và không thuộc đối tượng hỗ trợ của Luật Hỗ trợ DNNVV 2017.

2. Quản trị và quản lý doanh nghiệp khác nhau như thế nào?

Quản trị tập trung vào định hướng, kiểm soát chiến lược và ra quyết định cấp cao do HĐQT/chủ sở hữu đảm nhận. Quản lý tập trung vào triển khai vận hành hằng ngày do đội ngũ trưởng phòng phụ trách.

3. Có bắt buộc thuê CFO/COO chuyên nghiệp khi quy mô SME?

Không bắt buộc, nhưng khi doanh nghiệp vượt 50 người hoặc doanh thu trên 50 tỷ, nên có ít nhất một cố vấn tài chính bán thời gian và một COO toàn thời gian để CEO tập trung vào chiến lược.

4. Nguồn tài liệu chính thống nào để học quản trị SME tại Việt Nam?

Các nguồn uy tín gồm: Luật Hỗ trợ DNNVV 2017 và Nghị định 80/2021/NĐ-CP, Sách trắng Doanh nghiệp Việt Nam, báo cáo thường niên của VCCI, và các khóa đào tạo được Nhà nước hỗ trợ theo Điều 14 Nghị định 80/2021 với hỗ trợ 100% tổng chi phí của một khóa đào tạo về khởi sự kinh doanh và tối đa 70% tổng chi phí của một khóa quản trị doanh nghiệp cho doanh nghiệp nhỏ và vừa.

5. SME nên đầu tư bao nhiêu cho hệ thống quản trị?

Khuyến nghị 3-5% doanh thu năm cho ba hạng mục: tư vấn, công nghệ và đào tạo. Doanh nghiệp dưới 30 tỷ doanh thu nên ưu tiên đào tạo nội bộ và công cụ SaaS chi phí thấp.

Kết luận

Quản trị doanh nghiệp vừa và nhỏ là hệ thống sống, được CEO và đội ngũ vận hành mỗi ngày, lấy 5 trụ cột chiến lược – con người – quy trình – tài chính – công nghệ làm bản lề. Khi áp dụng đúng lộ trình 90 ngày, doanh nghiệp sẽ thấy rõ sự dịch chuyển: chủ doanh nghiệp giành lại quyền chủ động về thời gian, đội ngũ chạy theo mục tiêu thay vì chạy theo sếp, và dòng tiền được kiểm soát thay vì kiểm soát doanh nghiệp.

![]()