Trong công tác quản lý tài chính doanh nghiệp, việc kiểm soát quỹ tiền mặt (VNĐ) vốn đã đòi hỏi sự tỉ mỉ, nhưng quản lý ngoại tệ và vàng bạc, đá quý còn phức tạp hơn gấp nhiều lần do yếu tố biến động tỷ giá. Để giải quyết bài toán này, Bảng kê vàng tiền tệ (Mẫu số 07-TT) là chứng từ gốc bắt buộc không thể thiếu. Bài viết này, MISA AMIS sẽ cung cấp mẫu bảng kê mới nhất (Cập nhật theo Thông tư 99/2025/TT-BTC) và hướng dẫn cách lập chi tiết.

1. Bảng kê vàng tiền tệ là gì?

Bảng kê vàng tiền tệ là chứng từ kế toán dùng để liệt kê chi tiết số lượng, trọng lượng, quy cách, phẩm chất và giá trị của vàng, bạc, kim khí quý, đá quý thực tế tại đơn vị.

Mục đích sử dụng:

- Quản lý hiện vật: Giúp đơn vị kiểm soát chặt chẽ, chính xác các loại vàng tiền tệ hiện có, ngăn ngừa thất thoát.

- Căn cứ ghi sổ: Bảng kê đóng vai trò là chứng từ gốc đính kèm, làm căn cứ để kế toán lập Phiếu thu hoặc Phiếu chi quỹ.

Đối với các doanh nghiệp kinh doanh vàng bạc đá quý, AMIS Kế Toán tích hợp AI hỗ trợ hạch toán các nghiệp vụ mua bán, chế tác vàng, bạc, đá quý và lập Tờ khai thuế GTGT trực tiếp trên GTGT (mẫu 03/GTGT) chỉ bằng một câu lệnh.

2. Tải mẫu Bảng kê vàng tiền tệ (Mẫu số 07-TT) mới nhất

Dưới đây là các mẫu bảng kê áp dụng cho từng chế độ kế toán. Kế toán viên cần lưu ý thời điểm áp dụng để chọn mẫu phù hợp:

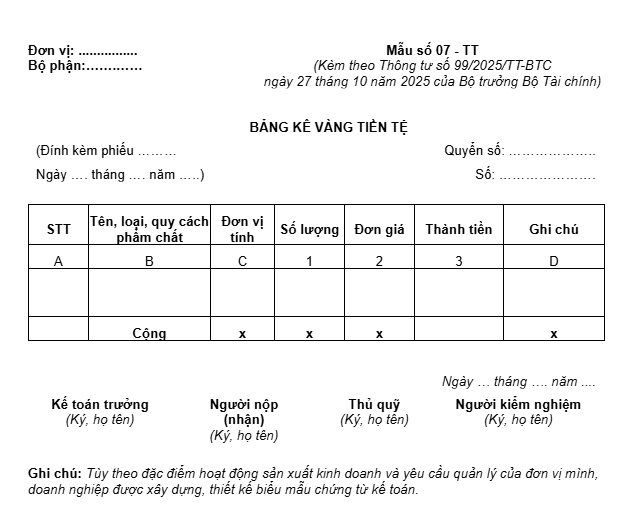

2.1. Mẫu bảng kê vàng tiền tệ mới nhất theo Thông tư 99/2025/TT-BTC (Áp dụng từ 2026)

Đây là mẫu biểu ban hành kèm theo Thông tư 99/2025/TT-BTC ngày 27/10/2025 của Bộ Tài chính. Đối tượng áp dụng: Hầu hết các loại hình doanh nghiệp từ 01/01/2026.

[Tải File Word – Bảng kê vàng tiền tệ theo Thông tư 99]

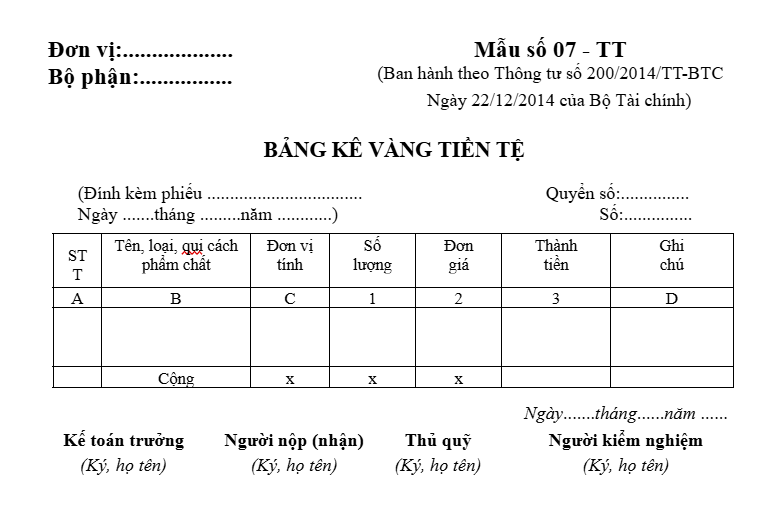

2.2. Mẫu bảng kê vàng tiền tệ theo Thông tư 200/2014/TT-BTC

Dành cho các doanh nghiệp lớn đang áp dụng chế độ kế toán theo Thông tư 200 trước thời điểm chuyển đổi sang Thông tư 99.

[Tải File Word – Bảng kê vàng tiền tệ theo Thông tư 200]

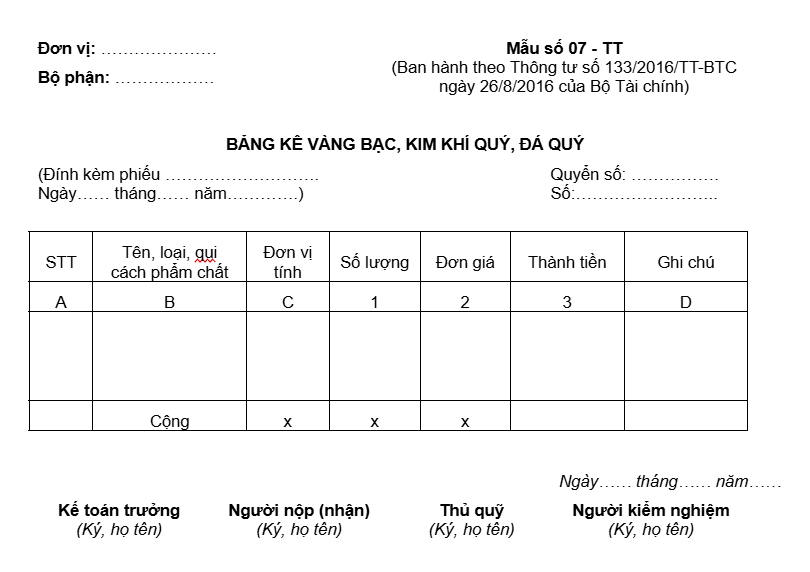

2.3. Mẫu bảng kê vàng bạc, kim khí quý, đá quý theo Thông tư 133/2016/TT-BTC

Dành cho các doanh nghiệp nhỏ và vừa.

[Tải File Word – Bảng kê vàng vàng bạc, kim khí quý, đá quý theo Thông tư 133]

3. Hướng dẫn cách lập Bảng kê vàng tiền tệ chi tiết

Để đảm bảo tính hợp lệ của chứng từ theo quy định tại Thông tư 99/2025/TT-BTC, bảng kê cần được lập theo quy trình sau:

Nguyên tắc lập:

- Bảng kê do người đứng ra kiểm nghiệm lập.

- Phải lập thành 02 liên:

- Liên 1: Đính kèm với Phiếu thu (hoặc Phiếu chi) chuyển cho Thủ quỹ để làm thủ tục nhập/xuất quỹ.

- Liên 2: Giao cho người nộp (nếu là phiếu thu) hoặc người nhận (nếu là phiếu chi).

Phương pháp ghi các chỉ tiêu:

- Thông tin chung: Ghi rõ Tên đơn vị, Bộ phận, Số quyển, Số chứng từ. Ngày tháng năm lập bảng kê phải trùng khớp với ngày trên Phiếu thu/Phiếu chi.

- Cột A, B (STT, Tên, loại, quy cách, phẩm chất):

- Ghi rõ tên loại vàng/đá quý (Ví dụ: Vàng SJC, Vàng 9999, Bạc…).

- Ghi chi tiết quy cách, phẩm chất (tuổi vàng).

- Lưu ý: Có thể ghi ký hiệu riêng của loại vàng tiền tệ nếu doanh nghiệp có quy ước nội bộ (được phép theo hướng dẫn tại mẫu 07-TT).

- Cột C (Đơn vị tính): Ghi đơn vị đo lường thực tế (gam, chỉ, hoặc Kg).

- Cột 1 (Số lượng): Ghi số lượng thực tế đã kiểm nghiệm.

- Cột 2 (Đơn giá): Ghi đơn giá tại thời điểm phát sinh giao dịch. Đơn giá này thường là giá thị trường hoặc giá quy đổi theo quy định.

- Cột 3 (Thành tiền): Tính theo công thức: Cột 3 = Số lượng (Cột 1) x Đơn giá (Cột 2).

Yêu cầu về chữ ký:

Chứng từ hoàn chỉnh phải có đủ chữ ký và họ tên của:

- Kế toán trưởng.

- Người nộp (hoặc người nhận).

- Thủ quỹ.

- Người kiểm nghiệm (Người chịu trách nhiệm xác định chất lượng vàng).

4. Quy định về đánh giá lại Vàng tiền tệ (Theo Thông tư 99/2025/TT-BTC)

Đây là nội dung quan trọng mà kế toán cần nắm vững khi thực hiện sổ sách theo chế độ kế toán mới.

4.1. Nguyên tắc kế toán tiền

Theo hướng dẫn về Kế toán tiền tại Thông tư 99/2025/TT-BTC, vàng tiền tệ được coi là tài sản có tính thanh khoản cao (tương đương tiền).

- Tại thời điểm giao dịch: Ghi nhận theo giá thực tế.

- Tại thời điểm cuối kỳ: Doanh nghiệp phải thực hiện đánh giá lại số dư vàng tiền tệ theo giá mua trên thị trường trong nước tại thời điểm lập Báo cáo tài chính.

- Giá đánh giá lại: Căn cứ theo giá công bố của Ngân hàng Nhà nước hoặc các đơn vị được phép kinh doanh vàng bạc, đá quý uy tín.

4.2. Hạch toán chênh lệch giá

Khác với vàng hàng hóa (hàng tồn kho – áp dụng dự phòng giảm giá), chênh lệch do đánh giá lại số dư vàng tiền tệ cuối kỳ được ghi nhận ngay vào kết quả kinh doanh trong kỳ:

- Nếu lãi (Giá đánh giá lại > Giá ghi sổ): Ghi nhận vào Doanh thu hoạt động tài chính (Tài khoản 515).

- Nếu lỗ (Giá đánh giá lại < Giá ghi sổ): Ghi nhận vào Chi phí tài chính (Tài khoản 635).

(Lưu ý: Doanh nghiệp cần phân biệt rõ Vàng tiền tệ (để cất trữ, thanh toán) và Vàng nhập về để chế tác, gia công, mua bán (hàng tồn kho) để áp dụng nguyên tắc hạch toán đúng).

5. Giải pháp tối ưu cho doanh nghiệp kinh doanh vàng bạc đá quý

Làm thủ công trên Excel giúp bạn tiết kiệm chi phí đầu tư ban đầu, nhưng lại tốn kém về chi phí thời gian và tiềm ẩn rủi ro sai sót. Trong bối cảnh chuyển đổi số, việc sử dụng công cụ hỗ trợ là xu hướng tất yếu. MISA AMIS Kế toán hiện đang là giải pháp xử lý nghiệp vụ đa tiền tệ/vàng bạc tối ưu nhất cho phân khúc SME với các ưu điểm vượt trội:

- Hạch toán và kê khai thuế GTGT trực tiếp trên giá trị gia tăng: Phần mềm hỗ trợ hạch toán các nghiệp vụ mua bán, chế tác vàng, bạc, đá quý và lập Tờ khai thuế GTGT trực tiếp trên GTGT (mẫu 03/GTGT).

- Quản lý đa ngoại tệ và xử lý chênh lệch tỷ giá: Tự động cập nhật tỷ giá và xử lý chênh lệch tỷ giá khi có giao dịch ngoại tệ.

- Tự động hóa chứng từ: AMIS Kế toán hỗ trợ tự động hạch toán hóa đơn đầu vào và đầu ra với Trợ lý số MISA AVA, giúp giảm thiểu thao tác nhập liệu thủ công.

- Phân tích tài chính nâng cao: Với Trợ lý số MISA AVA, phần mềm hỗ trợ phân tích các báo cáo tài chính, tình hình thực hiện ngân sách, doanh thu, chi phí và công nợ để đưa ra khuyến nghị cho doanh nghiệp

![]()