Tài khoản 421 theo Thông tư 99 dùng để phản ánh kết quả kinh doanh sau thuế của doanh nghiệp, bao gồm lợi nhuận chưa phân phối hoặc xử lý lỗ. Bài viết này giải thích chi tiết về nguyên tắc kế toán, kết cấu và cách hạch toán tài khoản 421, giúp doanh nghiệp nắm bắt cách phân chia lợi nhuận hoặc xử lý lỗ đúng quy định.

1. Tài khoản 421 theo TT 99 là gì?

Lợi nhuận sau thuế chưa phân phối là số lãi hoặc lỗ của doanh nghiệp sau khi đã trừ thuế thu nhập doanh nghiệp, nhưng chưa được phân chia cổ tức cho cổ đông (trong trường hợp có lãi) hoặc chưa xử lý lỗ (trong trường hợp có lỗ).

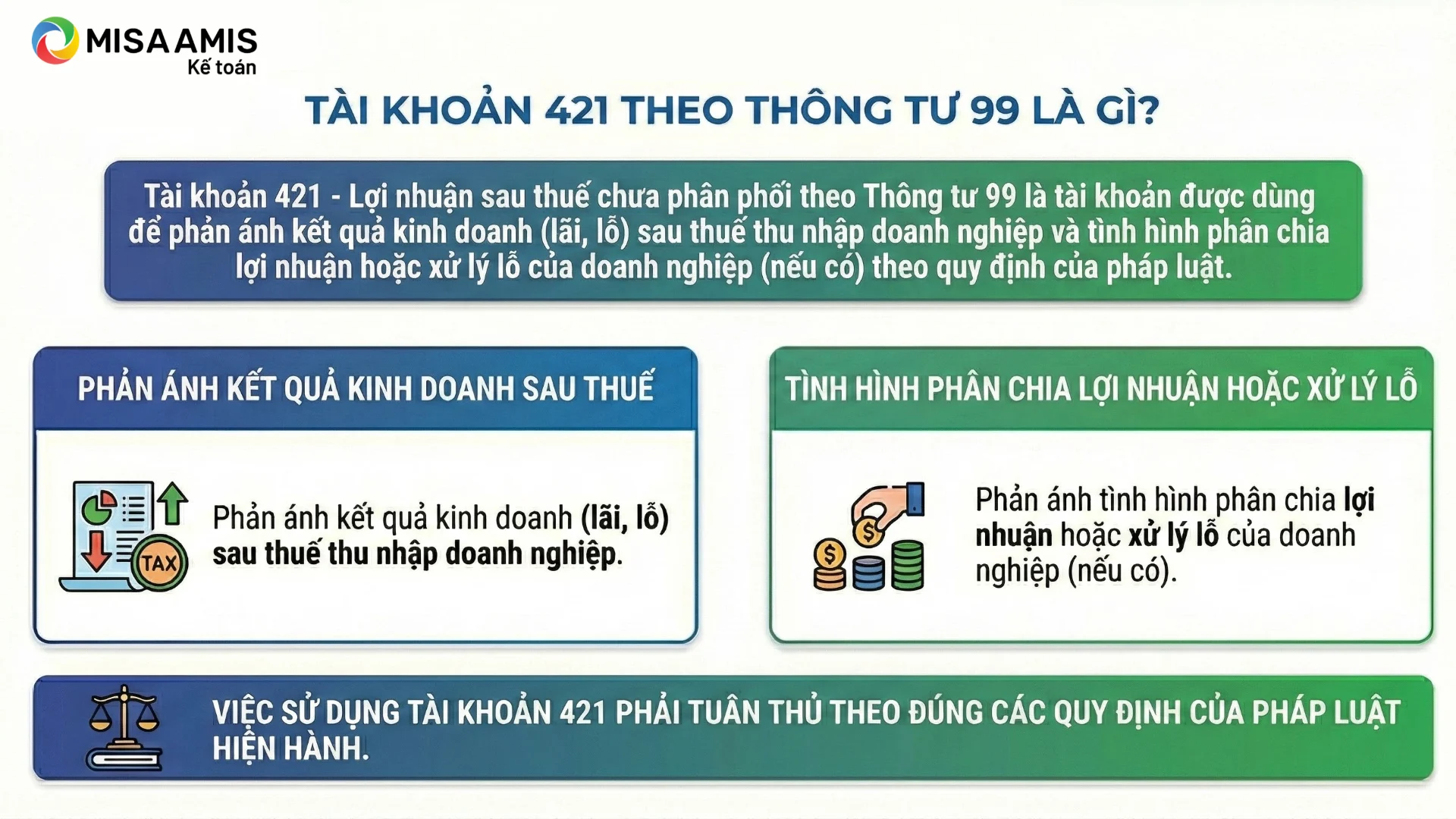

Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối theo Thông tư 99 được sử dụng để phản ánh kết quả kinh doanh (lãi hoặc lỗ) sau thuế thu nhập doanh nghiệp, cùng với tình hình phân chia lợi nhuận hoặc xử lý lỗ của doanh nghiệp (nếu có), theo quy định của pháp luật.

Việc phân chia lợi nhuận từ hoạt động kinh doanh của doanh nghiệp phải được thực hiện một cách rõ ràng, minh bạch và đúng với các quy định tài chính hiện hành hoặc các quy định pháp lý liên quan.

2. Nguyên tắc kế toán Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối

Theo Phụ lục 2 Thông tư 99, khi hạch toán Tài khoản 419 – CLợi nhuận sau thuế chưa phân phối, doanh nghiệp cần tuân thủ các nguyên tắc kế toán sau:

- Hạch toán chi tiết kết quả hoạt động kinh doanh: Doanh nghiệp phải ghi nhận chi tiết kết quả hoạt động kinh doanh của từng năm tài chính (năm trước và năm nay) và theo dõi chi tiết về việc phân chia lợi nhuận của doanh nghiệp. Điều này bao gồm việc trích lập các quỹ, bổ sung vốn đầu tư của chủ sở hữu, chia cổ tức và phân phối lợi nhuận cho các cổ đông và nhà đầu tư.

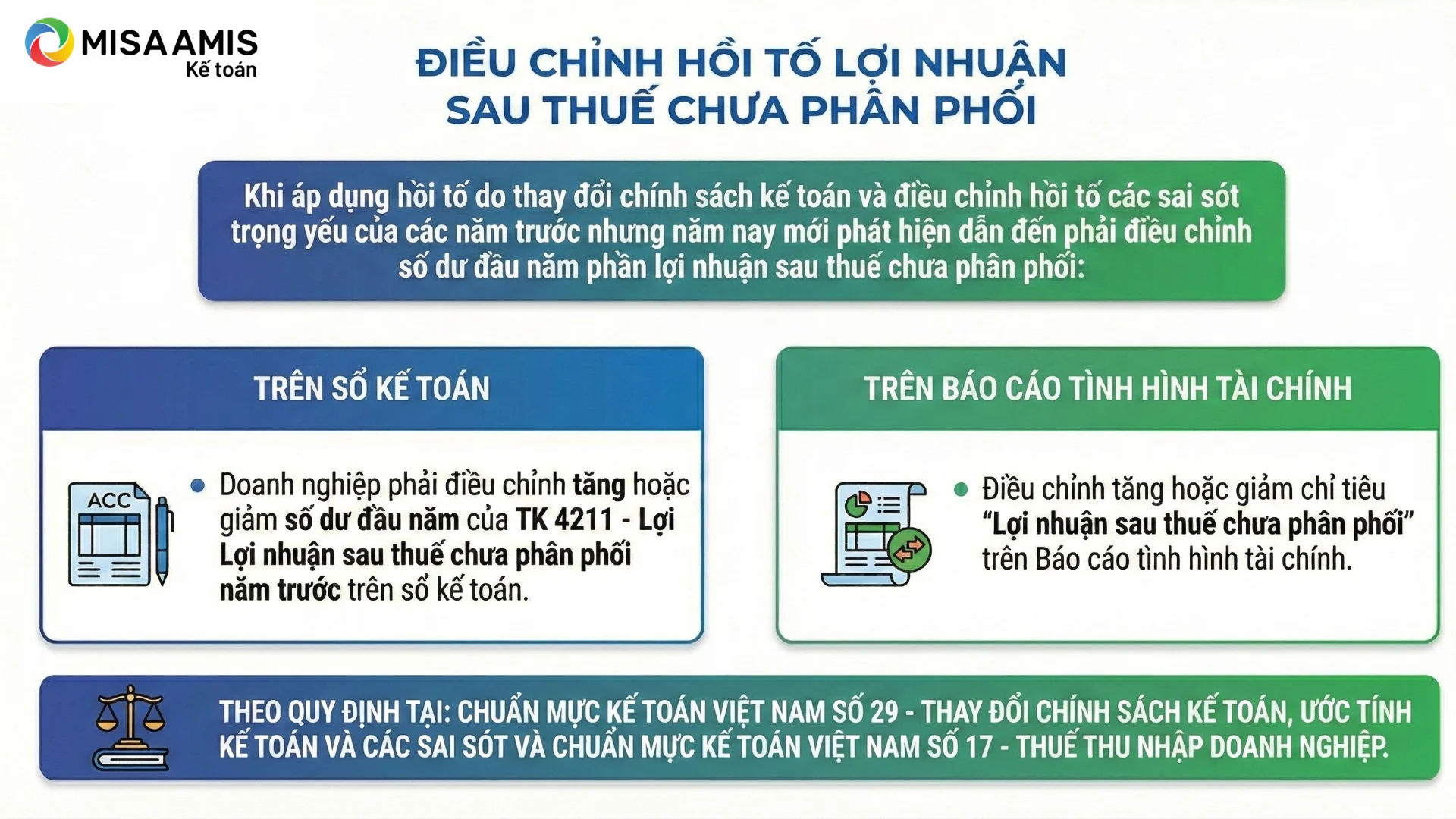

- Điều chỉnh hồi tố khi phát hiện sai sót: Khi áp dụng hồi tố do thay đổi chính sách kế toán và điều chỉnh hồi tố các sai sót trọng yếu của các năm trước nhưng năm nay mới phát hiện dẫn đến phải điều chỉnh số dư đầu năm phần lợi nhuận sau thuế chưa phân phối thì doanh nghiệp phải điều chỉnh tăng hoặc giảm số dư đầu năm của TK 4211 – Lợi nhuận sau thuế chưa phân phối năm trước trên sổ kế toán và điều chỉnh tăng hoặc giảm chỉ tiêu “Lợi nhuận sau thuế chưa phân phối” trên Báo cáo tình hình tài chính theo quy định tại Chuẩn mực kế toán Việt Nam số 29 – Thay đổi chính sách kế toán, ước tính kế toán và các sai sót và Chuẩn mực kế toán Việt Nam số 17 – Thuế thu nhập doanh nghiệp

- Cân nhắc các khoản mục phi tiền tệ khi phân phối lợi nhuận: Doanh nghiệp cần lưu ý đến các khoản mục phi tiền tệ trong lợi nhuận sau thuế chưa phân phối, vì chúng có thể ảnh hưởng đến luồng tiền và khả năng chi trả cổ tức, như:

- Khoản lãi do đánh giá lại tài sản mang đi góp vốn; do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ; do đánh giá lại các công cụ tài chính;

- Các khoản mục phi tiền tệ khác.

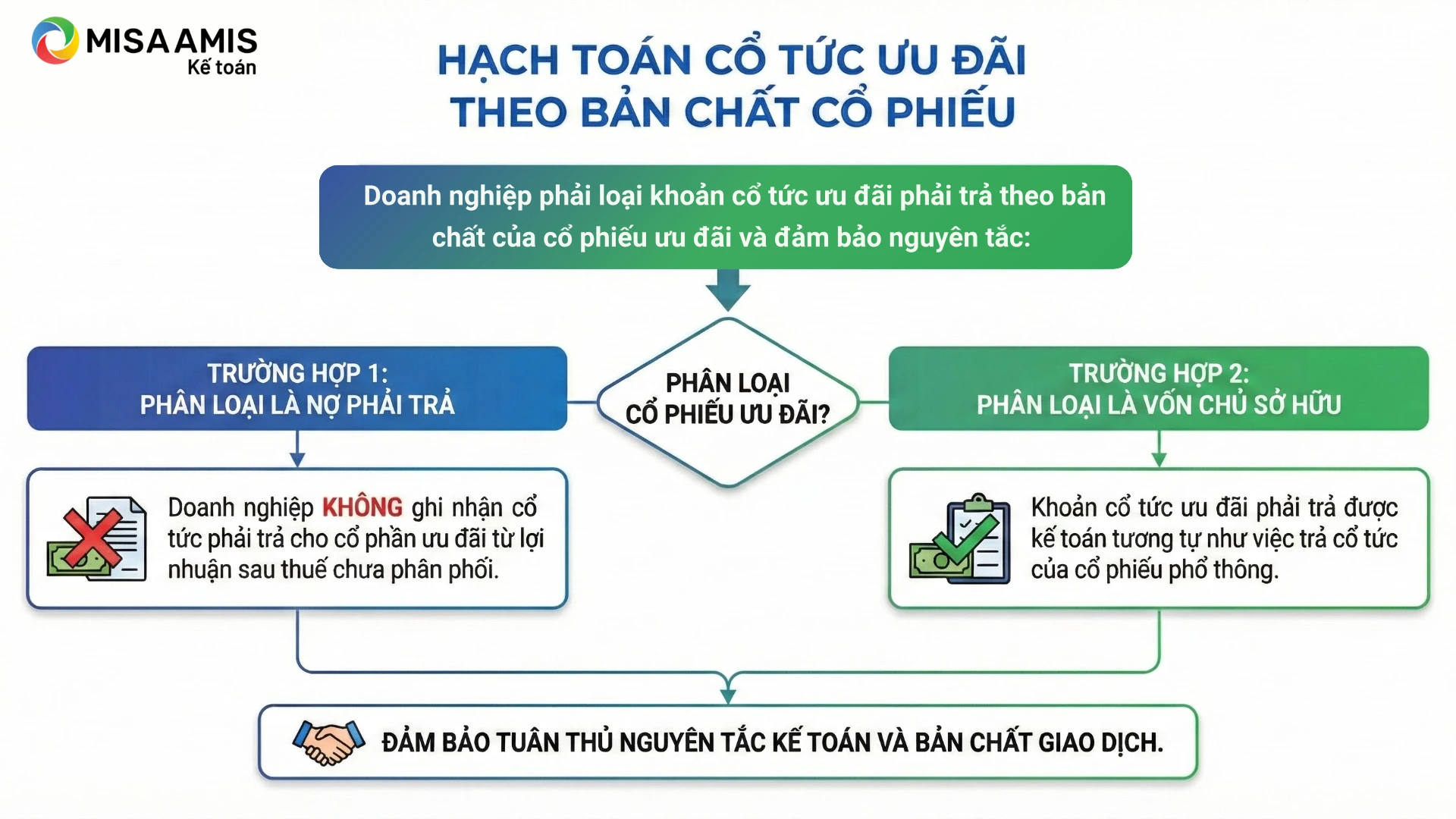

- Cổ tức ưu đãi phải trả: Doanh nghiệp phải loại khoản cổ tức ưu đãi phải trả theo bản chất của cổ phiếu ưu đãi và đảm bảo nguyên tắc:

- Nếu cổ phiếu ưu đãi được phân loại là nợ phải trả, doanh nghiệp không ghi nhận cổ tức phải trả cho cổ phần ưu đãi từ lợi nhuận sau thuế chưa phân phối;

- Nếu cổ phiếu ưu đãi được phân loại là vốn chủ sở hữu, cổ tức ưu đãi phải trả được kế toán như cổ tức của cổ phiếu phổ thông.

- Theo dõi lỗ tính thuế và lỗ không tính thuế: Doanh nghiệp cần theo dõi số lỗ tính thuế và số lỗ không tính thuế trong hệ thống quản trị nội bộ. Cụ thể:

- Lỗ tính thuế là khoản lỗ tạo ra từ các khoản chi phí được trừ khi xác định thu nhập chịu thuế.

- Lỗ không tính thuế là khoản lỗ tạo ra từ các khoản chi phí không được trừ khi xác định thu nhập chịu thuế.

- Khi chuyển lỗ theo quy định của pháp luật thuế, doanh nghiệp chỉ được chuyển phần lỗ tính thuế làm căn cứ để giảm trừ số thuế phải nộp trong tương lai.

3. Kết cấu và nội dung phản ánh của Tài khoản 421 Lợi nhuận sau thuế chưa phân phối theo Thông tư 99

Kết cấu và nội dung phản ánh của Tài khoản 421 Lợi nhuận sau thuế chưa phân phối theo Thông tư 99 như sau:

| Bên Nợ | Bên Có |

| – Số lỗ về hoạt động kinh doanh của doanh nghiệp;

– Trích lập các quỹ của doanh nghiệp; – Chia cổ tức, lợi nhuận cho các chủ sở hữu bằng tiền; – Sử dụng lợi nhuận sau thuế chưa phân phối để trả cổ tức bằng cổ phiếu hoặc bổ sung vốn đầu tư của chủ sở hữu; |

– Số lợi nhuận sau thuế chưa phân phối thực tế của hoạt động kinh doanh của doanh nghiệp trong kỳ;

– Số lỗ của cấp dưới được cấp trên cấp bù (nếu có); |

| Tài khoản 421 có thể có số dư Nợ hoặc số dư Có. | |

| Số dư bên Nợ: Số lỗ hoạt động kinh doanh chưa xử lý tại thời điểm kết thúc kỳ kế toán. | Số dư bên Có: Số lợi nhuận sau thuế chưa phân phối hoặc chưa sử dụng tại thời điểm kết thúc kỳ kế toán. |

Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối, có 2 tài khoản cấp 2:

- Tài khoản 4211 – Lợi nhuận sau thuế chưa phân phối lũy kế đến cuối năm trước: Phản ánh kết quả hoạt động kinh doanh, tình hình phân chia lợi nhuận hoặc xử lý lỗ thuộc các năm trước. Tài khoản 4211 còn dùng để phản ánh số điều chỉnh tăng hoặc giảm số dư đầu năm của TK 4211 khi áp dụng hồi tố do thay đổi chính sách kế toán và điều chỉnh hồi tố các sai sót trọng yếu của năm trước, năm nay mới phát hiện.

- Đầu năm sau, kế toán kết chuyển số dư đầu năm từ TK 4212 – Lợi nhuận sau thuế chưa phân phối năm nay sang TK 4211 – Lợi nhuận sau thuế chưa phân phối lũy kế đến cuối năm trước”.

- Tài khoản 4212 – Lợi nhuận sau thuế chưa phân phối năm nay: Phản ánh kết quả kinh doanh, tình hình phân chia lợi nhuận và xử lý lỗ của năm nay.

4. Hướng dẫn hạch toán Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối theo TT 99

a) Tại thời điểm kết thúc kỳ kế toán, kết chuyển kết quả hoạt động kinh doanh:

– Trường hợp lãi, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 421 – Lợi nhuận sau thuế chưa phân phối (4212).

– Trường hợp lỗ, ghi:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối (4212)

Có TK 911 – Xác định kết quả kinh doanh.

b) Tại thời điểm doanh nghiệp không có quyền từ chối nghĩa vụ chi trả cổ tức, lợi nhuận bằng tiền cho các cổ đông, thành viên góp vốn của công ty theo quy định của pháp luật, ghi:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Có TK 332 – Phải trả cổ tức, lợi nhuận.

Khi trả cổ tức, lợi nhuận bằng tiền, ghi:

Nợ TK 332 – Phải trả cổ tức, lợi nhuận

Có các TK 111, 112,… (số tiền thực trả).

c) Trường hợp công ty cổ phần sử dụng lợi nhuận sau thuế chưa phân phối để trả cổ tức bằng cổ phiếu, ghi:

– Tại thời điểm doanh nghiệp phát hành cổ phiếu để trả cổ tức, ghi:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Có TK 4118 – Vốn khác.

– Khi doanh nghiệp được cấp Giấy chứng nhận đăng ký doanh nghiệp, ghi:

Nợ TK 4118 – Vốn khác

Có TK 4111 – Vốn góp của chủ sở hữu.

d) Các doanh nghiệp không phải là công ty cổ phần sử dụng lợi nhuận sau thuế chưa phân phối để tăng thêm hoặc bổ sung vốn điều lệ, tại thời điểm doanh nghiệp quyết định sử dụng lợi nhuận sau thuế chưa phân phối để tăng thêm hoặc bổ sung vốn điều lệ, ghi:

– Tại thời điểm doanh nghiệp phát hành cổ phiếu để trả cổ tức, ghi:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Có TK 4118 – Vốn khác.

– Khi doanh nghiệp được cấp Giấy chứng nhận đăng ký doanh nghiệp, ghi:

Nợ TK 4118 – Vốn khác

Có TK 4111 – Vốn góp của chủ sở hữu.

đ) Khi doanh nghiệp trích các quỹ từ lợi nhuận sau thuế thu nhập doanh nghiệp theo quy định, ghi:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Có các TK 414, 418, 353,…

e) Đầu kỳ kế toán năm, kết chuyển lợi nhuận sau thuế chưa phân phối năm nay sang lợi nhuận sau thuế chưa phân phối năm trước, ghi:

– Trường hợp TK 4212 có số dư Có (lãi), ghi:

Nợ TK 4212 – Lợi nhuận sau thuế chưa phân phối năm nay

Có TK 4211 – Lợi nhuận sau thuế chưa phân phối năm trước.

– Trường hợp TK 4212 có số dư Nợ (lỗ), ghi:

Nợ TK 4211 – Lợi nhuận sau thuế chưa phân phối năm trước

Có TK 4212 – Lợi nhuận sau thuế chưa phân phối năm nay.

5. Các câu hỏi thường gặp về Lợi nhuận chưa phân phối theo TT 99

Dưới đây là một số câu hỏi thường gặp về Lợi nhuận sau thuế chưa phân phối theo Thông tư 99, giúp doanh nghiệp hiểu rõ hơn về cách hạch toán và xử lý các giao dịch liên quan đến tài khoản này.

1. Lợi nhuận sau thuế chưa phân phối là gì?

Lợi nhuận sau thuế chưa phân phối là phần lợi nhuận của doanh nghiệp sau khi đã trừ thuế thu nhập doanh nghiệp, nhưng chưa được phân chia cổ tức cho cổ đông hoặc xử lý lỗ (nếu có). Đây là số lợi nhuận còn lại sau khi hoàn tất nghĩa vụ thuế, sẵn sàng để phân phối cho các cổ đông hoặc sử dụng theo quyết định của doanh nghiệp.

2. Lợi nhuận sau thuế chưa phân phối được ghi nhận ở đâu trong báo cáo tài chính?

Lợi nhuận sau thuế chưa phân phối được ghi nhận trong Báo cáo tình hình tài chính, thể hiện số dư cuối kỳ của tài khoản 421. Tùy vào tình hình tài chính, số dư của tài khoản này có thể là số dư bên Nợ (nếu doanh nghiệp có lỗ chưa xử lý) hoặc số dư bên Có (nếu doanh nghiệp có lợi nhuận chưa phân phối).

3. Khi nào phải điều chỉnh số dư đầu năm của tài khoản 421?

Nếu doanh nghiệp thay đổi chính sách kế toán hoặc phát hiện sai sót trọng yếu từ các năm trước, việc điều chỉnh số dư đầu năm của TK 421 là cần thiết. Doanh nghiệp sẽ điều chỉnh số dư TK 4211 (lợi nhuận sau thuế chưa phân phối năm trước) để phù hợp với các thay đổi này.

4. Lỗ tính thuế và lỗ không tính thuế có ảnh hưởng đến lợi nhuận chưa phân phối không?

Doanh nghiệp cần phân biệt giữa lỗ tính thuế và lỗ không tính thuế. Chỉ phần lỗ tính thuế mới có thể được chuyển để giảm trừ thuế phải nộp trong tương lai, ảnh hưởng trực tiếp đến việc phân bổ và xử lý lỗ của doanh nghiệp trong tài khoản 421.

5. Lợi nhuận sau thuế chưa phân phối có ảnh hưởng đến các khoản mục phi tiền tệ không?

Các khoản mục phi tiền tệ trong lợi nhuận sau thuế chưa phân phối (như đánh giá lại tài sản, công cụ tài chính) có thể ảnh hưởng đến luồng tiền của doanh nghiệp và khả năng chi trả cổ tức. Do đó, doanh nghiệp cần cân nhắc kỹ lưỡng trước khi quyết định phân phối lợi nhuận.

Kết luận

Tài khoản 421 theo Thông tư 99 đóng vai trò quan trọng trong việc theo dõi và phản ánh kết quả kinh doanh sau thuế của doanh nghiệp. Việc áp dụng đúng nguyên tắc kế toán và hạch toán tài khoản này giúp doanh nghiệp phân chia lợi nhuận, xử lý lỗ và tuân thủ quy định pháp lý một cách chính xác.

Để hỗ trợ doanh nghiệp trong việc quản lý tài chính và kế toán hiệu quả, phần mềm kế toán online MISA AMIS là giải pháp tuyệt vời. Dưới đây là một số tính năng nổi bật của MISA AMIS Kế Toán:

- Quản lý thuế tự động: Tính toán và lập báo cáo thuế GTGT, thuế TNDN và các loại báo cáo thuế khác một cách tự động và chính xác, giúp doanh nghiệp tiết kiệm thời gian và đảm bảo tuân thủ quy định.

- Hạch toán kế toán tự động: Giúp giảm thiểu sai sót và tối ưu hóa quy trình kế toán với các bút toán tự động, hỗ trợ việc ghi nhận và xử lý các giao dịch tài chính nhanh chóng.

- Tính năng phân tích tài chính: Cung cấp các báo cáo phân tích tài chính chi tiết giúp doanh nghiệp theo dõi và đánh giá tình hình tài chính, từ đó đưa ra quyết định đúng đắn.

- Tích hợp với ngân hàng: Tự động cập nhật giao dịch từ các tài khoản ngân hàng và đối chiếu với các bút toán kế toán, giúp giảm thiểu sai sót và tiết kiệm thời gian đối chiếu.

- Cập nhật chính sách pháp luật: MISA AMIS liên tục cập nhật các thay đổi về chính sách thuế và pháp luật kế toán, giúp doanh nghiệp luôn tuân thủ đúng quy định.

Nhanh tay đăng ký 15 ngày dùng thử miễn phí phần mềm kế toán online MISA AMIS – giải pháp tài chính toàn diện cho doanh nghiệp.

![]()