Từ ngày 01/01/2026, Thông tư 99/2025/TT-BTC chính thức có hiệu lực, thay thế Thông tư 200 và mang đến nhiều thay đổi quan trọng trong chế độ kế toán doanh nghiệp. Một trong những điểm mới đáng chú ý là quy định cụ thể về Tài khoản 243 – Tài sản thuế thu nhập hoãn lại.

Bài viết dưới đây sẽ giúp doanh nghiệp hiểu rõ nguyên tắc kế toán, phương pháp xác định và cách hạch toán tài khoản 243 theo đúng quy định mới nhất.

1. Tài khoản 243 -Tài sản thuế thu nhập hoãn lại là gì?

Tài khoản 243 – Tài sản thuế thu nhập hoãn lại theo Thông tư 99 là tài khoản kế toán dùng để phản ánh giá trị hiện có và tình hình biến động của tài sản thuế thu nhập doanh nghiệp hoãn lại.

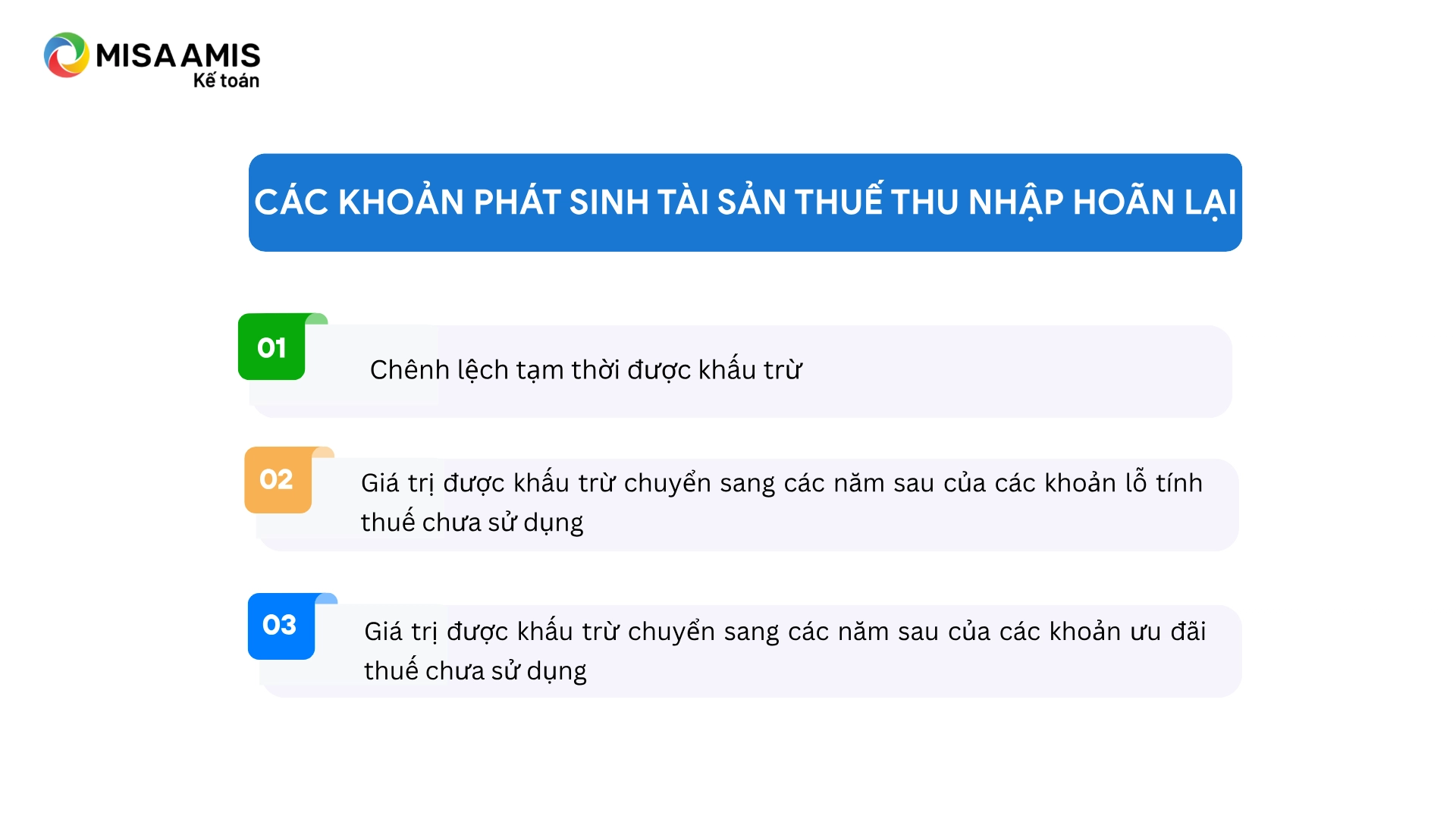

Cụ thể, tài sản thuế thu nhập hoãn lại phát sinh từ các khoản:

- Chênh lệch tạm thời được khấu trừ;

- Giá trị được khấu trừ chuyển sang các năm sau của các khoản lỗ tính thuế chưa sử dụng;

- Giá trị được khấu trừ chuyển sang các năm sau của các khoản ưu đãi thuế chưa sử dụng.

2. Nguyên tắc kế toán tài khoản 243 theo thông tư 99

Dưới đây là nguyên tắc kế toán và cách ghi nhận tài khoản 243 theo hướng dẫn của Thông tư 99/2025/TT-BTC mà doanh nghiệp cần lưu ý:

2.1. Mục đích sử dụng

Tài khoản 243 được sử dụng để phản ánh giá trị hiện có và sự biến động (tăng/giảm) của tài sản thuế thu nhập hoãn lại.

Tài sản thuế thu nhập hoãn lại được xác định theo công thức:

| Tài sản thuế thu nhập hoãn lại | = | Chênh lệch tạm thời được khấu trừ | + | Giá trị được khấu trừ chuyển sang năm sau của các khoản lỗ tính thuế và ưu đãi thuế chưa sử dụng | x | Thuế suất thuế TNDN hiện hành (%) |

Trường hợp tại thời điểm ghi nhận nhận tài sản thuế thu nhập hoãn lại đã biết trước sự thay đổi về thuế suất trong tương lai, nếu thời gian hoàn nhập rơi vào thời kỳ thuế suất mới có hiệu lực thì việc ghi nhận tài sản thuế hoãn lại phải áp dụng theo thuế suất mới.

2.2. Cơ sở tính thuế của tài sản hoặc nợ phải trả và Chênh lệch tạm thời

Theo Thông tư 99, cơ sở tính thuế được xác định như sau:

- Cơ sở tính thuế của tài sản: là giá trị sẽ được trừ khỏi thu nhập chịu thuế khi thu hồi tài sản. Nếu thu nhập không phải chịu thuế thì cơ sở tính thuế chính là giá trị ghi sổ của tài sản đó.

- Cơ sở tính thuế của nợ phải trả: là giá trị ghi sổ trừ đi phần giá trị sẽ được khấu trừ vào thu nhập chịu thuế khi thanh toán nợ phải trả trong các kỳ tương lai

- Cơ sở tính thuế của doanh thu nhận trước: là giá trị ghi sổ trừ đi phần giá trị doanh thu không phải chịu thuế trong tương lai.

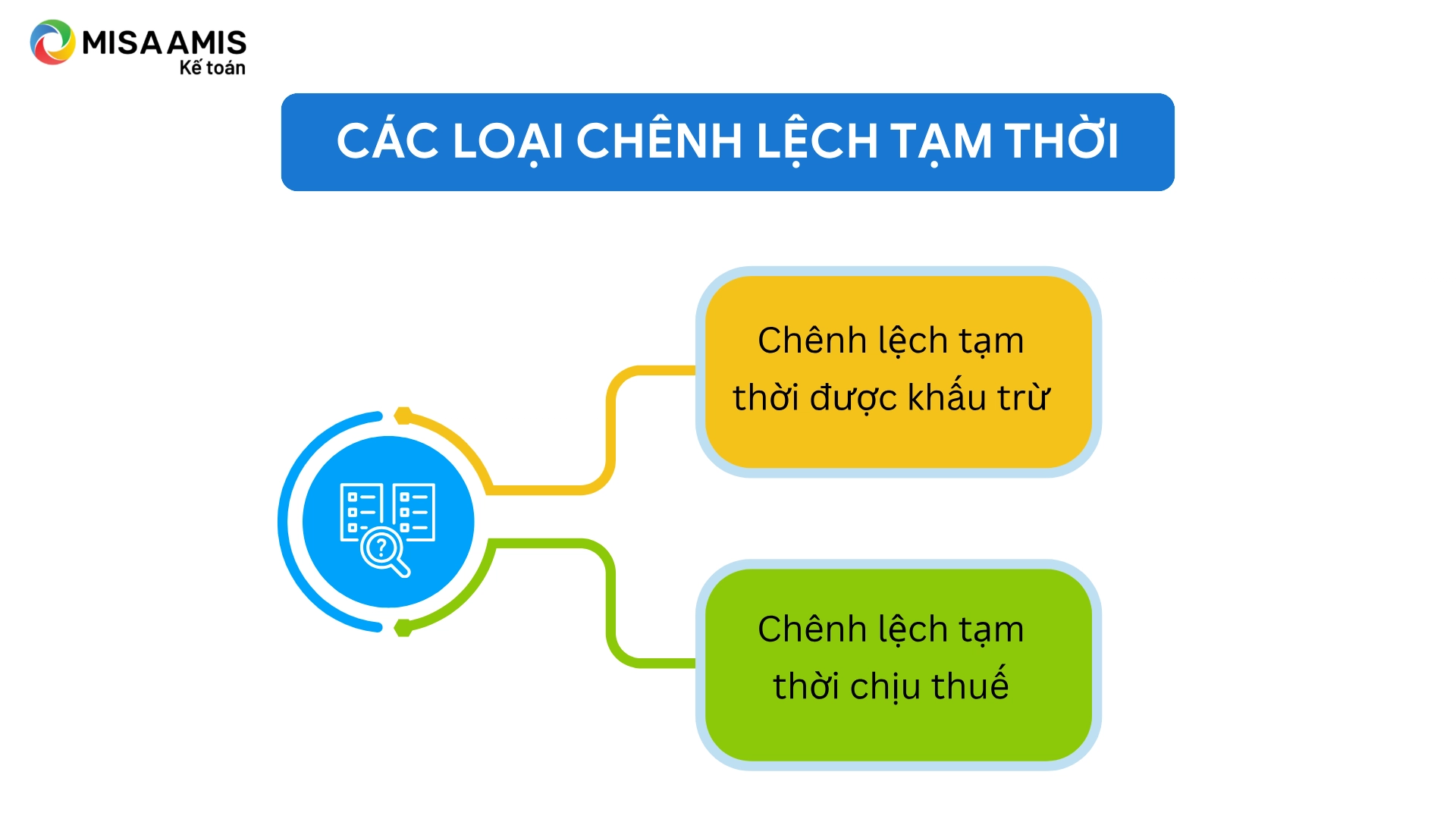

Chênh lệch tạm thời là phần chênh lệch giữa giá trị ghi sổ kế toán của tài sản hoặc nợ phải trả trong Báo cáo tính hình tài chính và cơ sở tính thuế của tài sản hoặc nợ phải trả đó. Chênh lệch tạm thời gồm 2 loại:

Chênh lệch tạm thời được khấu trừ là các khoản chênh lệch tạm thời làm phát sinh các khoản được khấu trừ khi xác định thu nhập chịu thuế trong tương lai khi giá trị ghi sổ của các khoản mục tài sản được thu hồi hoặc nợ phải trả được thanh toán.

- Chênh lệch tạm thời về thời gian chỉ là một dạng của chênh lệch tạm thời. Ví dụ: chi phí thuế TNDN bổ sung nộp theo quy định về thuế tối thiểu toàn cầu, phát sinh trong kỳ này nhưng được kê khai trong kỳ sau – khi đó sẽ xuất hiện chênh lệch giữa lợi nhuận kế toán ghi nhận và thu nhập tính thuế ở các kỳ khác nhau.

- Các khoản chênh lệch tạm thời giữa giá trị ghi sổ của tài sản hoặc nợ phải trả so với cơ sở tính thuế của tài sản hoặc nợ phải trả đó có thể không phải là chênh lệch tạm thời về mặt thời gian. Ví dụ: khi doanh nghiệp đánh giá lại tài sản làm thay đổi giá trị ghi sổ, trong khi cơ sở tính thuế không thay đổi, sẽ phát sinh chênh lệch tạm thời. Tuy nhiên, nếu thời điểm thu hồi giá trị ghi sổ trùng với thời điểm khấu trừ thuế, thì chênh lệch này không được coi là chênh lệch tạm thời về thời gian.

- Kế toán không tiếp tục sử dụng khái niệm “chênh lệch vĩnh viễn” để phân biệt với chênh lệch tạm thời, bởi các khoản mục tài sản và nợ phải trả đều có thời hạn thu hồi hoặc thanh toán nhất định, đồng nghĩa với việc thời điểm ảnh hưởng đến thu nhập chịu thuế là hữu hạn.

2.3. Điều kiện ghi nhận tài sản thuế thu nhập hoãn lại

Trường hợp doanh nghiệp dự tính chắc chắn thu được lợi nhuận tính thuế thu nhập trong tương lai để dùng các khoản chênh lệch tạm thời được khấu trừ, các khoản lỗ tính thuế và ưu đãi thuế chưa sử dụng, doanh nghiệp được ghi nhận tài sản thuế thu nhập hoãn lại đối với:

- Tất cả các chênh lệch tạm thời được khấu trừ, trừ các khoản phát sinh từ việc ghi nhận ban đầu của tài sản hoặc nợ phải trả từ một giao dịch mà không phải là giao dịch hợp nhất kinh doanh; và không có ảnh hưởng đến cả lợi nhuận kế toán và thu nhập chịu thuế (hoặc lỗ tính thuế) tại thời điểm giao dịch.

- Giá trị còn được khấu trừ của khoản lỗ tính thuế và ưu đãi về thuế chưa sử dụng chuyển sang năm sau.

2.4. Cuối kỳ kế toán

Cuối năm, doanh nghiệp phải lập “Bảng xác định chênh lệch tạm thời được khấu trừ”, “Bảng theo dõi chênh lệch tạm thời được khấu trừ chưa sử dụng”, giá trị được khấu trừ chuyển sang năm sau của các khoản lỗ tính thuế và ưu đãi thuế chưa sử dụng làm căn cứ lập “Bảng xác định tài sản thuế thu nhập hoãn lại” để xác định giá trị tài sản thuế thu nhập hoãn lại được ghi nhận hoặc hoàn nhập trong năm.

2.5. Nguyên tắc bù trừ khi ghi nhận trong năm

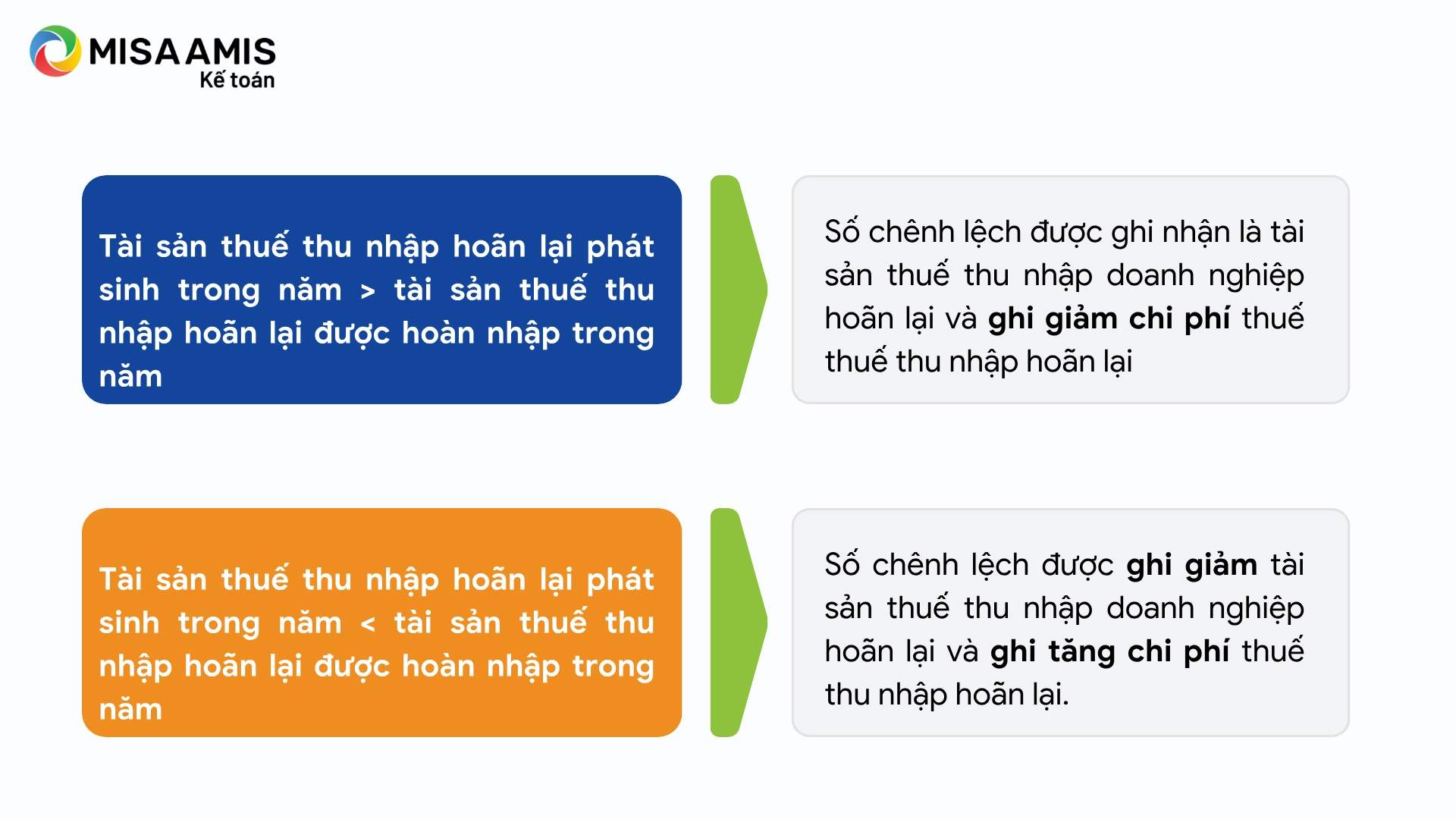

Việc ghi nhận tài sản thuế thu nhập hoãn lại trong năm được thực hiện theo nguyên tắc bù trừ giữa tài sản thuế thu nhập hoãn lại phát sinh trong năm nay với tài sản thuế thu nhập doanh nghiệp đã ghi nhận từ các năm trước nhưng năm nay được hoàn nhập lại, theo nguyên tắc:

- Nếu tài sản thuế thu nhập hoãn lại phát sinh trong năm > tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm thì ghi nhận phần chênh lệch là tài sản thuế thu nhập hoãn lại và ghi giảm chi phí thuế thu nhập hoãn lại.

- Nếu tài sản thuế thu nhập hoãn lại phát sinh < tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm thì ghi giảm tài sản thuế thu nhập hoãn lại và ghi tăng chi phí thuế thu nhập hoãn lại.

2.6. Hoàn nhập tài sản thuế thu nhập hoãn lại

Doanh nghiệp phải hoàn nhập phần tài sản thuế hoãn lại khi:

- Các khoản chênh lệch tạm thời được khấu trừ không còn ảnh hưởng tới lợi nhuận tính thuế (khi tài sản được thu hồi hoặc nợ phải trả được thanh toán một phần hoặc toàn bộ)

- Các khoản lỗ tính thuế hoặc ưu đãi thuế đã sử dụng hết.

2.7. Ghi nhận bổ sung trên báo cáo tài chính

Khi lập báo cáo tài chính, doanh nghiệp dự tính chắc chắn có được lợi nhuận tính thuế thu nhập trong tương lai, thì tài sản thuế thu nhập hoãn lại chưa ghi nhận từ các năm trước có thể được ghi nhận bổ sung để giảm chi phí thuế hoãn lại trong năm.

2.8. Nguyên tắc bù trừ trên báo cáo tài chính

Việc bù trừ giữa tài sản thuế thu nhập hoãn lại và thuế thu nhập hoãn lại phải trả chỉ được thực hiện trên Báo cáo tình hình tài chính, không ghi nhận bù trừ trên sổ kế toán.

3. Kết cấu và nội dung phản ánh của tài khoản 243 – Tài sản thuế thu nhập hoãn lại theo TT 99

Bên Nợ:

- Giá trị tài sản thuế thu nhập hoãn lại tăng.

Bên Có:

- Giá trị tài sản thuế thu nhập hoãn lại giảm.

Số dư bên Nợ:

- Giá trị tài sản thuế thu nhập hoãn lại còn lại tại thời điểm kết thúc kỳ kế toán.

4. Hướng dẫn hạch toán tài khoản 243 theo Thông tư 99

– Nếu tài sản thuế thu nhập hoãn lại phát sinh trong năm lớn hơn tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm, doanh nghiệp ghi tăng tài sản thuế thu nhập hoãn lại là số chênh lệch giữa số tài sản thuế thu nhập hoãn lại phát sinh lớn hơn số được hoàn nhập trong năm, ghi:

Nợ TK 243 – Tài sản thuế thu nhập hoãn lại

Có TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại.

– Nếu tài sản thuế thu nhập hoãn lại phát sinh trong năm nhỏ hơn tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm, doanh nghiệp ghi giảm tài sản thuế thu nhập hoãn lại là số chênh lệch giữa số tài sản thuế thu nhập hoãn lại phát sinh nhỏ hơn số được hoàn nhập trong năm, ghi:

Nợ TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

Có TK 243 – Tài sản thuế thu nhập hoãn lại.

5. Phần mềm kế toán online MISA AMIS sẵn sàng đáp ứng Thông tư 99/2025/TT-BTC

Trong bối cảnh Thông tư 99/2025/TT-BTC sẽ chính thức có hiệu lực từ ngày 01/01/2026, nhiều doanh nghiệp đang tìm kiếm giải pháp phần mềm kế toán phù hợp để chuyển đổi kịp thời. Với năng lực công nghệ và kinh nghiệm triển khai sâu rộng, phần mềm kế toán online MISA AMIS đã được cập nhật toàn diện để sẵn sàng đáp ứng các yêu cầu kế toán theo Thông tư 99.

Phần mềm không chỉ cập nhật đầy đủ hệ thống tài khoản, sổ sách và biểu mẫu mới mà còn hỗ trợ doanh nghiệp tự động hóa nghiệp vụ kế toán, kiểm soát thuế và nhiều điểm mới quan trọng khác theo quy định:

- Tự động cập nhật chế độ kế toán theo Thông tư 99/2025/TT-BTC: Hệ thống tài khoản, biểu mẫu sổ sách, báo cáo được cập nhật đồng bộ, hỗ trợ ghi nhận đúng nghiệp vụ như thuế TNDN hoãn lại, thuế tối thiểu toàn cầu…

- Ghi sổ kế toán toàn diện theo phân hệ: Hỗ trợ các phân hệ kế toán như tổng hợp, tiền mặt, ngân hàng, bán hàng, mua hàng, tài sản cố định, công cụ dụng cụ… ghi sổ tự động từ chứng từ gốc.

- Lập báo cáo tài chính, báo cáo quản trị theo mẫu mới: Tự động tổng hợp và lập báo cáo tài chính, báo cáo thuế, báo cáo quản trị theo yêu cầu của Thông tư 99.

- Tự động cảnh báo sai lệch và kiểm tra dữ liệu: Phát hiện định khoản sai, hóa đơn trùng, chênh lệch số dư – giảm thiểu rủi ro báo cáo sai.

- Làm việc online – truy cập mọi lúc, mọi nơi: Dữ liệu kế toán được lưu trữ trên nền tảng điện toán đám mây, cho phép làm việc từ xa và kết nối đa chi nhánh.

- Tích hợp chặt chẽ với hệ thống khác: Kết nối trực tiếp với phần mềm hóa đơn điện tử, ngân hàng điện tử, phần mềm nhân sự – giảm thao tác thủ công, đồng bộ dữ liệu.

- Bảo mật cao, phân quyền người dùng chi tiết: Áp dụng chuẩn bảo mật quốc tế, phân quyền theo vị trí công việc, giúp kiểm soát truy cập và bảo vệ dữ liệu tài chính.

![]()