Xuất hóa đơn khống bị phạt như thế nào? Đây là câu hỏi được nhiều kế toán và chủ doanh nghiệp đặc biệt quan tâm, nhất là trong bối cảnh cơ quan thuế tăng cường kiểm tra, giám sát việc sử dụng hóa đơn điện tử.

Bài viết dưới đây sẽ giúp bạn hiểu rõ: xuất hóa đơn khống là gì, hành vi nào bị coi là bất hợp pháp, mức xử phạt theo quy định mới nhất, cũng như cách phòng tránh rủi ro từ hóa đơn khống trong hoạt động kế toán – thuế.

1. Hóa đơn khống là gì?

Căn cứ theo quy định tại điểm b, khoản 2 Điều 4 Nghị định 125/2020 như sau:

b) Hóa đơn, chứng từ khống (hóa đơn, chứng từ đã ghi các chỉ tiêu, nội dung nghiệp vụ kinh tế nhưng việc mua bán hàng hóa, dịch vụ không có thật một phần hoặc toàn bộ); hóa đơn phản ánh không đúng giá trị thực tế phát sinh hoặc lập hóa đơn khống, lập hóa đơn giả;

Theo đó, Hóa đơn khống là hóa đơn được lập mà không phản ánh đúng thực tế giao dịch mua bán hàng hóa hoặc cung cấp dịch vụ. Có thể hiểu là hóa đơn ghi nội dung không có thật hoặc sai lệch, dùng để hợp thức hóa đầu vào/chi phí/doanh thu một cách không hợp pháp.

2. Trường hợp nào bị coi là xuất hóa đơn khống ?

Các trường hợp bị coi là xuất hóa đơn khống bao gồm: xuất hóa đơn cho giao dịch không có thật một phần hoặc toàn bộ, hóa đơn phản ánh sai giá trị thực tế, hóa đơn giả mạo, hóa đơn không có đủ các nội dung bắt buộc, và các trường hợp sử dụng hóa đơn của tổ chức khác để hợp thức hóa hoặc hóa đơn sai lệch giữa các liên.

- Hóa đơn giả mạo, không có giao dịch thực tế: Hóa đơn đã ghi đầy đủ thông tin nhưng giao dịch mua bán hàng hóa, dịch vụ không xảy ra trên thực tế, hoặc chỉ xảy ra một phần.

- Phản ánh sai giá trị thực tế: Hóa đơn ghi giá trị cao hơn hoặc thấp hơn giá trị thực tế của hàng hóa, dịch vụ đã bán.

- Hóa đơn không có đủ nội dung bắt buộc: Hóa đơn không ghi đầy đủ các nội dung như tên, địa chỉ, mã số thuế của người bán và người mua, ngày tháng, mô tả hàng hóa/dịch vụ, đơn vị tính, số lượng, đơn giá, thành tiền theo quy định.

- Hóa đơn tẩy xóa, sửa chữa không đúng quy định: Hóa đơn bị tẩy xóa, sửa đổi mà không tuân thủ quy định về sửa đổi hóa đơn.

- Hóa đơn có sự chênh lệch giữa các liên: Giá trị trên các liên của hóa đơn bị lệch nhau, không khớp với nhau.

- Sử dụng hóa đơn của tổ chức, cá nhân khác để hợp thức hóa: Sử dụng hóa đơn không phải của doanh nghiệp mình để chứng minh cho hàng hóa, dịch vụ mua vào hoặc bán ra.

- Sử dụng hóa đơn đã được cơ quan chức năng kết luận là sử dụng trái pháp luật: Hóa đơn đã được cơ quan thuế, công an hoặc cơ quan chức năng khác kết luận là sử dụng không hợp pháp.

- Hóa đơn được phát hành bởi tổ chức không có chức năng phát hành hóa đơn, hoặc hóa đơn chưa có giá trị sử dụng.

3. Xuất hóa đơn khống bị phạt như thế nào? Thời hạn xử phạt về hóa đơn?

3.1. Xuất hóa đơn khống bị phạt như thế nào?

Căn cứ tại Điều 28, Nghị định số 125/2020/NĐ-CP quy định về xử phạt đối với hành vi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn cụ thể như:

- Phạt tiền từ 20.000.000 đồng đến 50.000.000 đồng đối với hành vi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn quy định tại Điều 4 Nghị định 125/2020/NĐ-CP, trừ các trường hợp quy định tại i điểm đ, khoản 1, Điều 16 và điểm d, khoản 1, Điều 17, Nghị định này.

- Biện pháp khắc phục hậu quả: Buộc hủy hóa đơn đã sử dụng.

Theo đó, hành vi xuất hóa đơn khống thuộc nhóm hành vi sử dụng không hợp pháp hóa đơn. Do đó, cá nhân hoặc tổ chức vi phạm sẽ bị phạt tiền từ 20.000.000 đồng đến 50.000.000 đồng, đồng thời buộc phải hủy hóa đơn khống đã sử dụng.

Tuy nhiên, trong trường hợp sử dụng hóa đơn khống nhằm mục đích khai thuế làm giảm số thuế phải nộp hoặc làm tăng số tiền thuế được hoàn, miễn, giảm, thì hành vi này sẽ không áp dụng mức phạt tại Điều 28, mà bị xử phạt theo hành vi trốn thuế hoặc khai sai thuế theo Điều 16 hoặc Điều 17 cùng Nghị định này. Cụ thể:

(1) Xử phạt hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn (Điều 16 Nghị định 125/2020/NĐ-CP)

- Phạt 20% số tiền thuế khai thiếu hoặc số thuế đã được miễn, giảm, hoàn cao hơn quy định đối với sử dụng hóa đơn, chứng từ không hợp pháp để hạch toán giá trị hàng hóa, dịch vụ mua vào làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được hoàn, số tiền thuế được miễn, giảm nhưng khi cơ quan thuế thanh tra, kiểm tra phát hiện, người mua chứng minh được lỗi vi phạm sử dụng hóa đơn, chứng từ không hợp pháp thuộc về bên bán hàng và người mua đã hạch toán kế toán đầy đủ theo quy định.

- Biện pháp khắc phục hậu quả:

- Buộc nộp đủ số tiền thuế thiếu, số tiền thuế được hoàn, miễn, giảm cao hơn quy định và tiền chậm nộp tiền thuế vào ngân sách nhà nước.

- Buộc điều chỉnh lại số lỗ, số thuế giá trị gia tăng đầu vào được khấu trừ chuyển kỳ sau (nếu có)

(2) Xử phạt hành vi trốn thuế (Điều 17 Nghị định 125/2020/NĐ-CP): Tùy theo mức độ vi phạm và tình tiết tăng nặng/giảm nhẹ, mức phạt cụ thể như sau:

- Phạt tiền bằng 1 lần số thuế trốn, nếu người vi phạm có từ một tình tiết giảm nhẹ trở lên.

- Phạt tiền bằng 1,5 lần số thuế trốn, nếu không có tình tiết tăng nặng, giảm nhẹ.

- Phạt tiền bằng 2 lần số thuế trốn, nếu có một tình tiết tăng nặng.

- Phạt tiền bằng 2,5 lần số thuế trốn, nếu có hai tình tiết tăng nặng.

- Phạt tiền bằng 3 lần số thuế trốn, nếu có từ ba tình tiết tăng nặng trở lên.

- Biện pháp khắc phục hậu quả:

- Buộc nộp đủ số thuế trốn và tiền chậm nộp (nếu có) vào ngân sách nhà nước.

- Buộc điều chỉnh lại số lỗ, số thuế giá trị gia tăng đầu vào được khấu trừ trên hồ sơ thuế (nếu có)

Lưu ý: Mức phạt xuất hóa đơn khống nêu trên áp dụng với tổ chức; đối với cá nhân có cùng vi phạm thì mức phạt bằng 1/2 mức phạt tiền tổ chức.

3.2. Thời hiệu xử phạt vi phạm hành chính về hóa đơn

Theo khoản 1 Điều 8 Nghị định 125/2020/NĐ-CP sửa đổi bởi khoản 1 Điều 1 Nghị định số 102/2021/NĐ-CP có quy định như sau:

Điều 8. Thời hiệu xử phạt vi phạm hành chính về thuế, hóa đơn; thời hạn được coi là chưa bị xử phạt; thời hạn truy thu thuế

1. Thời hiệu xử phạt vi phạm hành chính về hóa đơn

a) Thời hiệu xử phạt vi phạm hành chính về hóa đơn là 02 năm.

b) Thời điểm tính thời hiệu xử phạt vi phạm hành chính về hóa đơn được quy định như sau:

Đối với hành vi vi phạm hành chính đang được thực hiện quy định tại điểm c khoản này thì thời hiệu được tính từ ngày người có thẩm quyền thi hành công vụ phát hiện hành vi vi phạm.

Theo đó, thời hiệu xử phạt vi phạm hành chính về hóa đơn là 02 năm

3.3. Sử dụng hóa đơn khống có bị truy cứu trách nhiệm hình sự không?

Theo quy định tại Bộ luật Hình sự năm 2015 (sửa đổi, bổ sung năm 2017), hành vi sử dụng hóa đơn không hợp pháp như hóa đơn khống trong hoạt động sản xuất – kinh doanh, đặc biệt là khi dùng để kê khai, hạch toán chi phí đầu vào nhằm giảm nghĩa vụ thuế, có thể bị truy cứu trách nhiệm hình sự nếu đủ yếu tố cấu thành tội phạm. Cụ thể:

- Hành vi sử dụng hóa đơn khống để gian lận thuế: Khi người nộp thuế sử dụng hóa đơn khống để hạch toán hàng hóa, nguyên liệu đầu vào nhằm mục đích giảm số thuế phải nộp, hoặc tăng số thuế được miễn, giảm, khấu trừ, hoàn, và hành vi đó gây thiệt hại lớn cho ngân sách nhà nước, thì có thể bị xử lý hình sự về Tội trốn thuế theo quy định tại Điều 200 Bộ luật Hình sự 2015 (được sửa đổi, bổ sung năm 2017):

-

- Hình phạt đối với cá nhân: Phạt tiền từ 100 triệu đồng đến 4,5 tỷ đồng hoặc Phạt tù từ 03 tháng đến 07 năm tùy mức độ nghiêm trọng của hành vi.

- Hình phạt bổ sung: Phạt tiền bổ sung từ 20 triệu đồng đến 100 triệu đồng, c ấm đảm nhiệm chức vụ, hành nghề hoặc làm công việc nhất định từ 01 đến 05 năm hoặc Tịch thu một phần hoặc toàn bộ tài sản, nếu có căn cứ.

- Hình phạt đối với pháp nhân thương mại: Phạt tiền từ 300 triệu đồng đến 10 tỷ đồng hoặc Đình chỉ hoạt động có thời hạn từ 06 tháng đến 03 năm, hoặc đình chỉ hoạt động vĩnh viễn nếu vi phạm nghiêm trọng.

- Hình phạt bổ sung: Phạt tiền bổ sung từ 50 triệu đồng đến 200 triệu đồng, cấm kinh doanh, hoạt động trong một số lĩnh vực nhất định từ 01 đến 03 năm hoặc cấm huy động vốn trong thời gian tương ứng.

- Hình phạt đối với cá nhân: Phạt tiền từ 100 triệu đồng đến 4,5 tỷ đồng hoặc Phạt tù từ 03 tháng đến 07 năm tùy mức độ nghiêm trọng của hành vi.

- Tội in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp NSNN: Ngoài việc sử dụng hóa đơn khống để gian lận thuế, hành vi mua bán hóa đơn khống, tức hóa đơn không phản ánh giao dịch thực tế, cũng có thể cấu thành Tội in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước theo Điều 203 Bộ luật Hình sự 2015 (được sửa đổi, bổ sung năm 2017)

- Hình phạt đối với cá nhân: Phạt tiền từ 50 triệu đồng đến 500 triệu đồng hoặc phạt cải tạo không giam giữ đến 03 năm, hoặc phạt tù từ 06 tháng đến 05 năm.

- Hình phạt bổ sung: Phạt tiền bổ sung từ 10 triệu đồng đến 50 triệu đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm.

- Hình phạt đối với pháp nhân thương mại: Phạt tiền từ 100 triệu đồng đến 1 tỷ đồng; hoặc đình chỉ hoạt động vĩnh viễn.

- Hình phạt bổ sung: Phạt tiền từ 50 triệu đồng đến 200 triệu đồng, cấm kinh doanh, cấm hoạt động trong một số lĩnh vực nhất định từ 01 năm đến 03 năm hoặc cấm huy động vốn từ 01 năm đến 03 năm.

- Hình phạt đối với cá nhân: Phạt tiền từ 50 triệu đồng đến 500 triệu đồng hoặc phạt cải tạo không giam giữ đến 03 năm, hoặc phạt tù từ 06 tháng đến 05 năm.

Tìm hiểu thêm: Xuất hóa đơn đầu ra nhưng không có hóa đơn đầu vào có đúng quy định không?

4. Cách kiểm tra hóa đơn hợp pháp

Để tránh rơi vào tình trạng vô tình sử dụng hóa đơn khống, doanh nghiệp cần chủ động kiểm tra tính hợp pháp, hợp lệ của hóa đơn ngay từ khâu tiếp nhận. Theo quy định tại Nghị định 123/2020/NĐ-CP, hóa đơn điện tử được coi là hợp pháp khi có đầy đủ thông tin theo chuẩn định dạng, được lập đúng quy trình, và phát hành bởi tổ chức được phép cung cấp hóa đơn điện tử.

Các bước kiểm tra hóa đơn điện tử hợp pháp như sau:

Bước 1: Kiểm tra thông tin trên hóa đơn

- Đảm bảo các nội dung bắt buộc được thể hiện đầy đủ: tên người bán – người mua, mã số thuế, mô tả hàng hóa/dịch vụ, đơn giá, tổng tiền, thuế suất, mã cơ quan thuế cấp,…

- Kiểm tra xem hóa đơn có mã xác thực (nếu là hóa đơn có mã), chữ ký điện tử của người bán, ngày phát hành hóa đơn.

Bước 2: Tra cứu hóa đơn trên hệ thống của Tổng cục Thuế

- Truy cập vào trang: https://hoadondientu.gdt.gov.vn

- Chọn “Tra cứu hóa đơn” và nhập các thông tin cần thiết: mã số thuế người bán, ký hiệu hóa đơn, số hóa đơn, mã xác thực, ngày lập,…

- Hệ thống sẽ trả về các hóa đơn đầu vào có mã hoặc không có mã của doanh nghiệp trong khoảng thời gian lựa chọn.

Bước 3: Đối chiếu chứng từ đi kèm

- Kiểm tra các chứng từ liên quan đến hóa đơn: hợp đồng kinh tế, biên bản giao nhận hàng hóa, phiếu xuất kho, chứng từ thanh toán.

- Đảm bảo giao dịch thực tế có thật và phát sinh đúng với nội dung thể hiện trên hóa đơn.

Kết luận

Tóm lại, hành vi xuất hóa đơn khống không chỉ ảnh hưởng trực tiếp đến nghĩa vụ thuế mà còn tiềm ẩn rủi ro pháp lý rất lớn, đặc biệt trong bối cảnh cơ quan thuế đang tăng cường kiểm tra, đối chiếu hóa đơn điện tử và dữ liệu giao dịch thực tế. Doanh nghiệp vi phạm có thể phải chịu mức phạt tiền lên đến 50 triệu đồng, bị truy thu thuế, phạt nhiều lần số tiền thuế trốn hoặc thậm chí bị khởi tố hình sự nếu có hành vi gian lận nghiêm trọng.

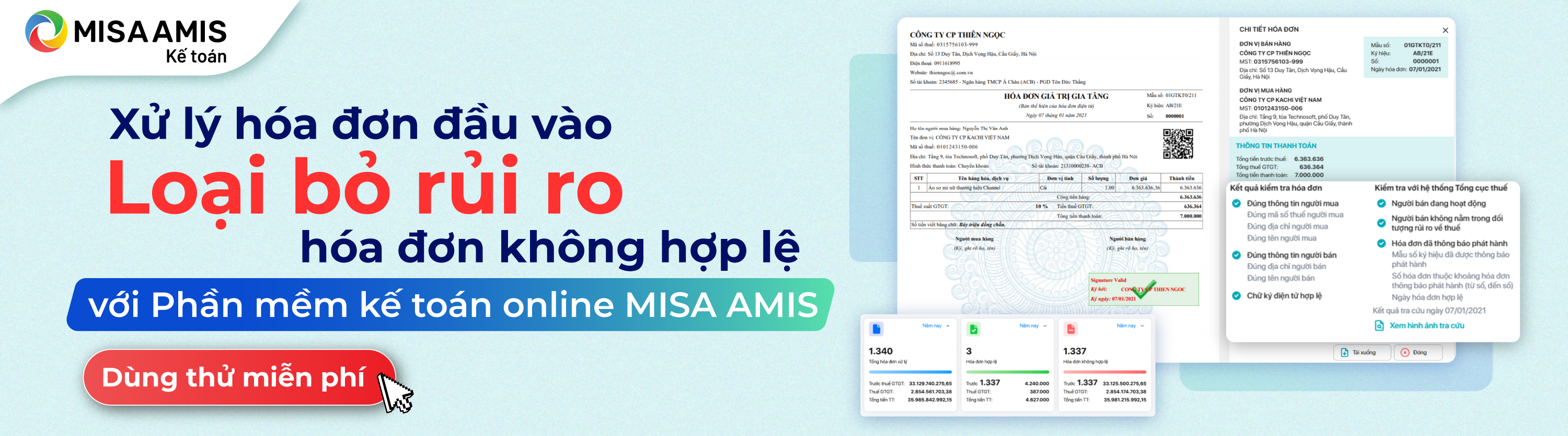

Để hạn chế rủi ro, doanh nghiệp cần chủ động xây dựng hệ thống kiểm soát hóa đơn chặt chẽ, đồng thời sử dụng các phần mềm kế toán điện tử uy tín. Một giải pháp hỗ trợ hiệu quả hiện nay là sử dụng phần mềm kế toán online MISA AMIS, tích hợp đầy đủ công cụ giám sát và xử lý hóa đơn. Cụ thể:

- Cảnh báo hóa đơn bất hợp pháp: Tự động đối chiếu hóa đơn với cơ sở dữ liệu Tổng cục Thuế, cảnh báo hóa đơn từ doanh nghiệp bỏ trốn, hóa đơn sai sót, hóa đơn trùng lặp.

- Tự động kiểm tra thông tin hóa đơn đầu vào: Giúp kế toán phát hiện sớm hóa đơn có rủi ro trước khi kê khai, hạch toán.

- Tích hợp đồng bộ với hệ thống hóa đơn điện tử MISA meInvoice: Giúp lập, gửi, lưu trữ hóa đơn điện tử nhanh chóng – đúng chuẩn quy định.

- Báo cáo thuế, báo cáo tài chính theo mẫu chuẩn, tự động cảnh báo sai sót trong kê khai thuế.

- Hỗ trợ kê khai, quyết toán thuế đúng hạn, chính xác, giảm thiểu rủi ro vi phạm hành chính về thuế – hóa đơn.

Doanh nghiệp nên cân nhắc đầu tư vào hệ thống phần mềm kế toán thông minh như MISA AMIS không chỉ để nâng cao hiệu quả quản lý tài chính – thuế, mà còn để chủ động phòng ngừa các rủi ro pháp lý liên quan đến hóa đơn – điều đang ngày càng được cơ quan thuế giám sát chặt chẽ trong kỷ nguyên số.

![]()