Ngày 1/10/2025 đánh dấu bước ngoặt quan trọng trong chính sách thuế thu nhập doanh nghiệp (TNDN) tại Việt Nam. Luật Thuế TNDN sửa đổi chính thức có hiệu lực, áp dụng mức thuế suất 15% cho doanh nghiệp có tổng doanh thu năm không quá 3 tỷ đồng. Đây được xem là tin vui cho cộng đồng doanh nghiệp nhỏ và siêu nhỏ, vốn chiếm tỷ lệ lớn trong nền kinh tế.

>>Tìm hiểu thêm: Luật thuế thu nhập doanh nghiệp số 67/2025/QH15 áp dụng từ 1/10/2025 có gì khác so với luật cũ?

1. Chính sách thuế mới: phân tầng theo quy mô doanh nghiệp

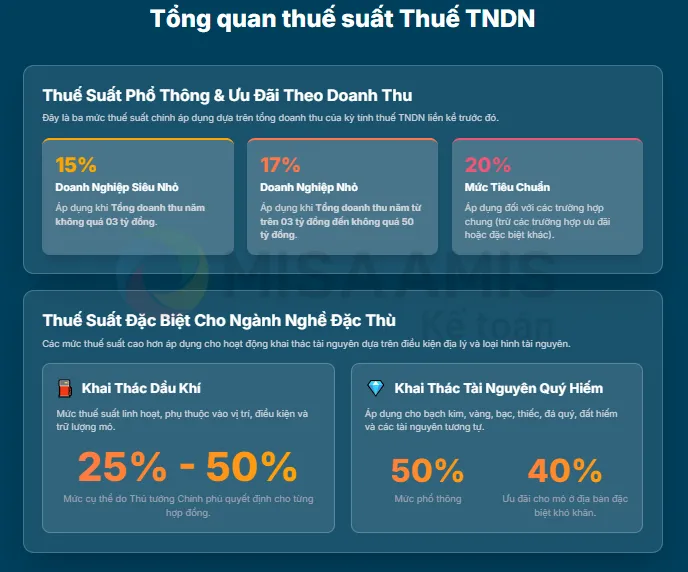

Theo quy định mới, biểu thuế TNDN đã được thiết kế lại theo hướng phân tầng, thay vì áp một mức 20% phổ biến như trước. Cụ thể:

- Doanh nghiệp có doanh thu không quá 3 tỷ đồng/năm: thuế suất 15%.

- Doanh nghiệp có doanh thu trên 3 tỷ đồng đến không quá 50 tỷ đồng/năm: thuế suất 17%.

- Doanh nghiệp có doanh thu trên 50 tỷ đồng/năm: thuế suất 20%.

Ngoài các mức phổ thông này, vẫn duy trì những quy định đặc thù sẽ có mức thuế TNDN được quy định khác do Thủ tướng Chính phủ quyết định:

- Khai thác dầu khí: áp thuế từ 25% đến 50%, tùy loại mỏ và điều kiện khai thác.

- Khai thác tài nguyên quý hiếm như vàng, bạc, platin, đá quý, đất hiếm: thuế suất 50%; riêng trường hợp khai thác trên 70% diện tích mỏ thuộc địa bàn đặc biệt khó khăn thì áp dụng mức 40%.

2. Ưu đãi đặc biệt cho ngành trọng điểm và khởi nghiệp

Luật thuế TNDN số 67/2025/QH1 cũng bổ sung nhiều ưu đãi thuế nhằm thúc đẩy các lĩnh vực chiến lược. Luật sửa đổi đã bổ sung quy định về ưu đãi thuế, theo đó các dự án đầu tư mới tại khu công nghệ cao, khu nông nghiệp ứng dụng công nghệ cao, khu công nghệ số tập trung, cũng như các dự án đầu tư mới trong khu kinh tế thuộc địa bàn có điều kiện kinh tế – xã hội khó khăn hoặc đặc biệt khó khăn sẽ được áp dụng mức thuế suất 10% trong thời hạn 15 năm.

Luật bổ sung quy định áp dụng thuế suất ưu đãi 17% trong thời hạn 10 năm đối với các dự án đầu tư kinh doanh cơ sở kỹ thuật hỗ trợ doanh nghiệp nhỏ và vừa, cơ sở ươm tạo doanh nghiệp nhỏ và vừa, khu làm việc chung hỗ trợ doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo theo Luật Hỗ trợ doanh nghiệp nhỏ và vừa; đồng thời áp dụng cho các dự án đầu tư mới tại khu kinh tế không thuộc địa bàn có điều kiện kinh tế – xã hội khó khăn hoặc đặc biệt khó khăn.

Luật mới cũng quy định thêm một số trường hợp được miễn, giảm thuế thu nhập doanh nghiệp. Cụ thể, đơn vị sự nghiệp công lập có thu nhập từ hoạt động cung cấp dịch vụ sự nghiệp công tại địa bàn có điều kiện kinh tế – xã hội khó khăn sẽ được giảm 50% số thuế phải nộp. Bên cạnh đó, doanh nghiệp chuyển đổi từ hộ kinh doanh sẽ được miễn thuế thu nhập doanh nghiệp trong 2 năm liên tục, tính từ thời điểm phát sinh thu nhập chịu thuế.

3. Ý nghĩa và tác động

3.1 Giảm áp lực tài chính, tạo “không gian thở” cho doanh nghiệp nhỏ

Trong bối cảnh nền kinh tế còn nhiều biến động, doanh nghiệp nhỏ và siêu nhỏ thường gặp khó khăn về vốn, chi phí đầu vào, và lãi vay ngân hàng. Khi thuế suất thu nhập doanh nghiệp giảm từ 20% xuống còn 15%, gánh nặng ngân sách được hạ bớt rõ rệt. Phần lợi nhuận giữ lại sau thuế có thể dùng để bổ sung vốn lưu động, trả nợ, hoặc tái đầu tư cho sản xuất kinh doanh. Điều này đặc biệt quan trọng bởi nhóm doanh nghiệp nhỏ thường có biên lợi nhuận thấp, dễ bị tổn thương trước biến động giá cả và thị trường. Việc giảm thuế vì thế không chỉ là hỗ trợ tài chính, mà còn là “tấm đệm an toàn” giúp họ duy trì hoạt động ổn định hơn.

3.2. Thúc đẩy hộ kinh doanh chuyển đổi thành doanh nghiệp chính thức

Một trong những mục tiêu quan trọng của chính sách thuế mới là khuyến khích khu vực kinh tế phi chính thức gia nhập khu vực chính thức. Trước đây, nhiều hộ kinh doanh ngại chuyển đổi thành doanh nghiệp vì lo ngại chi phí thuế và thủ tục phức tạp. Nay với mức thuế ưu đãi 15% cho doanh nghiệp nhỏ, cộng thêm chính sách miễn thuế 2 năm cho doanh nghiệp chuyển đổi từ hộ kinh doanh, rào cản này được hạ thấp. Khi nhiều hộ kinh doanh chuyển đổi, Nhà nước không chỉ mở rộng cơ sở thu thuế, mà còn tạo điều kiện để hoạt động kinh doanh minh bạch hơn, dễ dàng tiếp cận tín dụng và các chính sách hỗ trợ chính thức.

3.3. Xây dựng môi trường cạnh tranh công bằng và hợp lý

Trước khi có sự phân tầng, doanh nghiệp nhỏ và doanh nghiệp lớn cùng phải chịu một mức thuế suất 20%. Điều này vô hình trung khiến doanh nghiệp nhỏ phải gánh tỷ lệ thuế tương tự những tập đoàn lớn có năng lực tài chính vượt trội. Việc thiết kế ba bậc thuế 15% – 17% – 20% đã giải quyết bất cập này. Cách tiếp cận theo quy mô doanh thu giúp phản ánh sát năng lực đóng góp thực tế của từng nhóm doanh nghiệp, đồng thời khuyến khích sự phát triển cân bằng giữa các tầng lớp doanh nghiệp. Đây cũng là bước tiến để chính sách thuế trở nên công bằng, linh hoạt và phù hợp hơn với bối cảnh phát triển kinh tế đa dạng.

3.4. Định hướng phát triển bền vững và đổi mới sáng tạo

Thuế suất ưu đãi 15% không đứng một mình, mà đi kèm với các ưu đãi lớn cho doanh nghiệp đầu tư vào công nghệ cao, khởi nghiệp sáng tạo, hoặc dự án tại địa bàn khó khăn. Điều này cho thấy định hướng rõ ràng của chính sách: không chỉ hỗ trợ doanh nghiệp nhỏ tồn tại, mà còn khuyến khích họ phát triển theo hướng bền vững, ứng dụng công nghệ, đổi mới mô hình kinh doanh. Khi hệ sinh thái doanh nghiệp nhỏ gắn với đổi mới sáng tạo được mở rộng, nền kinh tế có cơ hội gia tăng sức cạnh tranh, giảm phụ thuộc vào các ngành truyền thống, đồng thời tạo thêm nhiều việc làm chất lượng.

Phần mềm AMIS Kế toán – Sẵn sàng tuân thủ Luật thuế TNDN 2025

Luật Thuế TNDN 2025 được áp dụng từ ngày 1/10/2025 đặt ra yêu cầu doanh nghiệp phải theo dõi sát sự thay đổi chính sách, đồng thời điều chỉnh kế hoạch tài chính – thuế phù hợp với các quy định mới. Hiểu được điều này, AMIS Kế toán luôn đồng hành cùng doanh nghiệp đảm bảo tuân thủ các quy định mới nhất của luật thuế TNDN 2025.

Phần mềm kế toán online MISA AMIS mang đến giải pháp tài chính kế toán toàn diện giúp tự động hóa quy trình kế toán – thuế và đảm bảo cập nhật kịp thời các quy định pháp lý mới. Một số tính năng nổi bật bao gồm:

- Tự động lập tờ khai: Phần mềm tự động tổng hợp số liệu từ các báo cáo tài chính và các dữ liệu liên quan để lập tờ khai quyết toán thuế TNDN theo mẫu biểu mới nhất.

- Kiểm tra và đối chiếu số liệu: Hỗ trợ kiểm tra, đối chiếu số liệu giữa tờ khai và các bảng tính thuế để đảm bảo tính chính xác.

- Nộp tờ khai trực tuyến: Cho phép nộp tờ khai quyết toán thuế TNDN trực tiếp đến cơ quan thuế thông qua hệ thống online.

- Hỗ trợ các phụ lục kèm theo: Phần mềm cung cấp đầy đủ các phụ lục cần thiết theo quy định của pháp luật.

- Lưu trữ và quản lý hồ sơ: Tự động lưu trữ các tờ khai và hồ sơ liên quan để dễ dàng tra cứu khi cần.

Đăng ký ngay để trải nghiệm 15 ngày dùng thử miễn phí phần mềm kế toán online MISA AMIS – công cụ tài chính hoàn hảo cho doanh nghiệp của bạn.

![]()