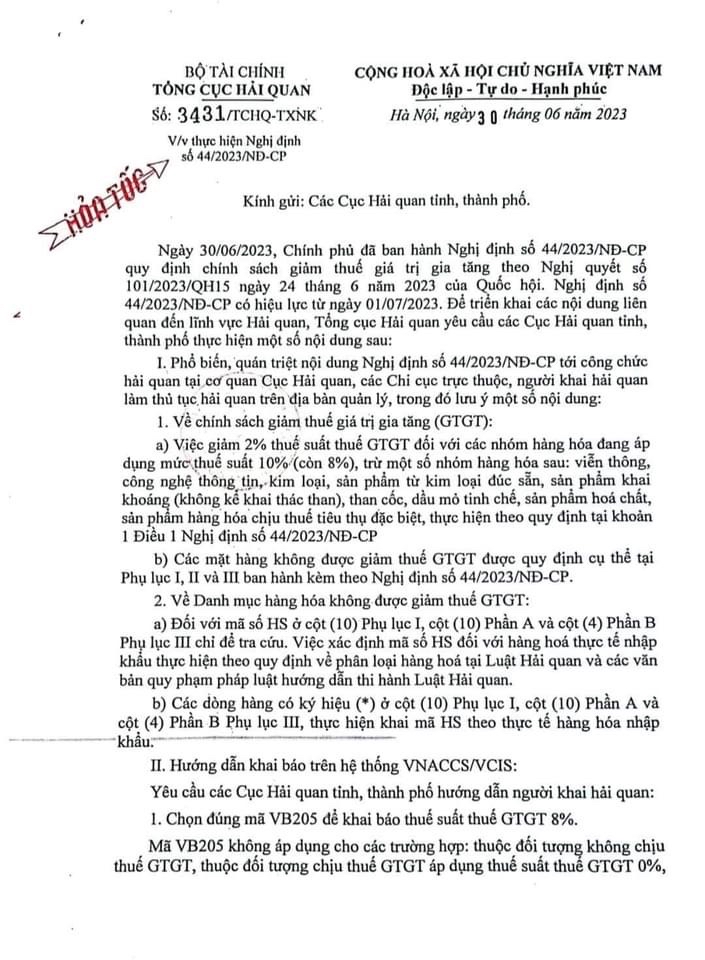

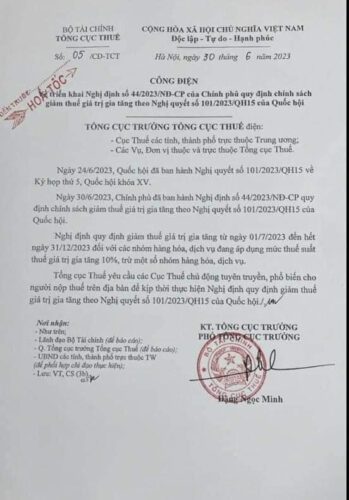

Chiều ngày 30/6/2023, Chính phủ đã chính thức ban hành Nghị định 44/2023/NĐ-CP quy định chính sách giảm thuế giá trị gia tăng theo Nghị quyết số 101/2023/QH15 ngày 24/06/2023 của Quốc hội. Vậy nội dung cụ thể của Nghị định 44/2023/NĐ-CP là gì và có những điểm khác biệt gì so với Nghị định 15/2022 và Nghị quyết 43/2022 trước đó? Hãy cùng MISA AMIS tìm hiểu cụ thể trong bài viết dưới đây…

1. Nội dung quy định Nghị Định số 44/2023/NĐ-CP

1.1. Các mặt hàng được giảm thuế GTGT năm 2023

Theo đó, Nghị định 44/2023/NĐ-CP quy định giảm thuế GTGT đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10% xuống còn 8%, trừ nhóm hàng hóa, dịch vụ sau:

– Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất.

– Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt: Thuốc lá điếu, xì gà, rượu, bia, xe ô tô dưới 24 chỗ, xe mô tô hai bánh, ba bánh có dung tích xi lanh trên 125 cm3, tàu bay, du thuyền, xăng các loại…

– Công nghệ thông tin theo pháp luật về công nghệ thông tin: Card âm thanh, hình ảnh, mạng và các loại card tương tự dùng cho máy xử lý dữ liệu tự động, thẻ thông minh, máy vi tính và các thiết bị ngoại vi của máy vi tính…

Việc giảm thuế GTGT cho từng loại hàng hóa, dịch vụ được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại.

Trường hợp hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT/chịu thuế GTGT 5% thì không được giảm thuế GTGT.

Như vậy, so với năm 2022 thì phạm vi áp dụng chính sách giảm thuế GTGT về cơ bản vẫn được giữ nguyên, không thay đổi.

Tuy nhiên, có sửa đổi phần ghi chú cuối Danh mục hàng hóa tại Phụ lục I và Phụ lục III theo hướng: Mã số HS ở cột (10) chỉ để tra cứu, việc xác định mã số HS đối với hàng hóa thực tế nhập khẩu thực hiện theo quy định về phân loại hàng hóa tại Luật Hải quan và các văn bản hướng dẫn.

1.2. Mức giảm thuế GTGT năm 2023

Tương ứng với 02 phương thức tính thuế GTGT, mức giảm thuế GTGT được quy định như sau:

– Cơ sở kinh doanh tính thuế GTGT theo phương pháp khấu trừ: Được áp dụng mức thuế GTGT 8% đối với nhóm hàng hóa, dịch vụ áp dụng mức thuế 10% (trừ một số hàng hóa, dịch vụ nêu tại mục 1 bài viết).

– Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu: Được giảm 20% mức tỷ lệ % để tính thuế GTGT khi xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế nêu trên.

1.3. Thủ tục giảm thuế GTGT năm 2023

Trình tự, thủ tục thực hiện giảm thuế GTGT khi lập hóa đơn như sau:

– Đối với cơ sở kinh doanh tính thuế GTGT theo phương pháp khấu trừ:

Khi lập hoá đơn GTGT cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế GTGT, tại dòng thuế suất thuế GTGT ghi “8%”; tiền thuế GTGT; tổng số tiền người mua phải thanh toán.

Căn cứ hóa đơn GTGT, cơ sở kinh doanh bán hàng hóa, dịch vụ kê khai thuế GTGT đầu ra, cơ sở kinh doanh mua hàng hóa, dịch vụ kê khai khấu trừ thuế GTGT đầu vào theo số thuế đã giảm ghi trên hóa đơn GTGT.

Trường hợp cơ sở kinh doanh tính thuế GTGT theo phương pháp khấu trừ thì khi bán hàng hóa, cung cấp dịch vụ áp dụng các mức thuế suất khác nhau thì trên hóa đơn giá trị gia tăng phải ghi rõ thuế suất của từng hàng hóa, dịch vụ theo quy định.

– Đối với cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu:

Khi lập hoá đơn bán hàng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế GTGT:

Tại cột “Thành tiền”: ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm;

Tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu;

Đồng thời ghi chú: “đã giảm… (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế GTGT theo Nghị quyết 43/2022/QH15”.

Trường hợp cơ sở kinh doanh tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu thì khi bán hàng hóa, cung cấp dịch vụ thì trên hóa đơn bán hàng phải ghi rõ số tiền được giảm theo quy định.

Lưu ý:

Cơ sở kinh doanh đã lập hoá đơn, kê khai theo mức thuế suất hoặc tỷ lệ % để tính thuế GTGT chưa được giảm: Người bán và người mua lập biên bản/có văn bản thoả thuận ghi rõ sai sót; người bán lập hoá đơn điều chỉnh sai sót và giao cho người mua.

Chi tiết đính kèm Phụ lục I mời các bạn tải tại đây.

Chi tiết đính kèm Phụ lục II mời các bạn tải tại đây.

Chi tiết đính kèm Phụ lục III mời các bạn tải tại đây.

Xem thêm: Một số câu hỏi liên quan đến hóa đơn/vé áp dụng giảm thuế GTGT theo nghị quyết số 101/2023/QH15

2. Lộ trình đáp ứng trên phần mềm MISA

Nhằm đáp ứng kịp thời các nội dung của Dự thảo Nghị định giảm thuế 2023, Khối dự án Nền tảng TCDN xin thông báo lộ trình triển khai trên các sản phẩm thuộc khối như sau:

2.1. Danh sách các sản phẩm đáp ứng trước ngày 01/07/2023

| Sản phẩm | Ngày đáp ứng |

| meInvoice Web | 24/06/2023 |

| Inbot (Meinvoice Xử lý hóa đơn) | 27/06/2023 |

| Tool tra cứu mặt hàng giảm thuế | 29/06/2023 |

| AMIS Kế toán HKD | 29/06/2023 |

| ASP Kế toán | 29/06/2023 |

| meInvoice Desktop | 30/06/2023 |

| AMIS Kế toán | 30/06/2023 |

| AMIS ACT2 | 30/06/2023 |

2.2. Danh sách các sản phẩm sẽ phát hành chính thức sau ngày 01/07/2023

| Sản phẩm | Phát hành thí điểm | Phát hành chính thức |

| SME 2023 | 29/06/2023 | 03/07/2023 |

| meInvoice Mobile – app Vé | 30/06/2023 | 06/07/2023 |

| meInvoice Mobile – app Hóa đơn | 30/06/2023 | 06/07/2023 |

| AMIS Kế toán HKD (Mobile) | 24/07/2023 | 31/07/2023 |

Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn!

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/