Cùng với Quy chế quản lý Tài chính, Quy chế Tiền lương thì Quy chế quản lý chi tiêu hành chính, văn phòng của doanh nghiệp cũng là một quy chế vô cùng quan trọng giúp doanh nghiệp quản lý chặt chẽ các khoản thu chi, đảm bảo mọi hoạt động chi tiêu đúng mục đích, hiệu quả, từ đó gia tăng lợi nhuận đồng thời giảm được các rủi ro về thuế.

1. Quy chế quản lý chi tiêu hành chính, văn phòng là gì?

Quy chế quản lý chi tiêu hành chính, văn phòng là tập hợp các quy định, định mức về các khoản chi phí phát sinh trong quá trình hoạt động của doanh nghiệp, bao gồm các chi phí phục vụ cho bộ phận hành chính, bộ phận văn phòng, các bộ phận không trực tiếp tham gia vào quá trình sản xuất ra sản phẩm, dịch vụ:

Các chi phí hành chính, văn phòng thường gặp là:

- Chi phí mua sắm các công cụ, dụng cụ cho bộ phận văn phòng như: mua sắm trang thiết bị bàn ghế, máy tính, máy in, giấy bút, chè nước tiếp khách…;

- Chi phí điện nước, điện thoại, chuyển phát bưu phẩm…;

- Chi phí tiếp khách đến giao dịch công tác;

- Chi phí công tác phí của lãnh đạo, nhân viên các phòng ban;

- Chi phí ăn, nghỉ khi đi công tác;

- Một số chi phí nhỏ lẻ khác như chi phí vệ sinh, bảo vệ, vv…

2. Sự cần thiết phải xây dựng quy chế quản lý chi tiêu hành chính, văn phòng

Việc xây dựng quy chế quản lý chi tiêu hành chính, văn phòng hỗ trợ doanh nghiệp:

- Quản lý, quản trị các khoản chi phí phát sinh;

- Tiết kiệm, chống lãng phí thất thoát, phục vụ đúng các nhu cầu cần thiết đem lại hiệu quả;

- Đảm bảo các chi phí phát sinh tuân thủ tính hợp lý, hợp lệ của Luật thuế TNDN, luật thuế GTGT và các quy định khác của luật pháp hiện hành;

- Giúp doanh nghiệp có kế hoạch trong quản lý chi tiêu, xây dựng kế hoạch kinh doanh hàng năm, chủ động trong việc cân đối nguồn tài chính;

- Đảm bảo tính minh bạch, bình đẳng, công bằng giữa các đối tượng, các đơn vị trong doanh nghiệp.

>> Tìm hiểu thêm: Cách xây dựng quy chế quản lý tài chính trong doanh nghiệp

3. Những yêu cầu nguyên tắc cần phải tuân thủ khi xây dựng quy chế chi tiêu hành chính văn phòng

Khi xây dựng quy chế chi tiêu hành chính, văn phòng, doanh nghiệp cần lưu ý tuân thủ các nguyên tắc dưới đây:

- Tính phù hợp: Doanh nghiệp có phát sinh loại chi phí nào thì các quy định phải bao trùm được toàn bộ các chi phí thực tế phát sinh đó.

Ví dụ: Đối với doanh nghiệp, thường sẽ phát sinh các chi phí sau:

+ Chi phí văn phòng phẩm: Tiền mua giấy in, mực máy in, mực photo, sổ sách, bút bi, bút ký, cặp tài liệu, kẹp ghim, kẹp tài liệu, giấy đánh dấu, chi phí in các ấn phẩm riêng của công ty như bì đựng tài liệu, lịch bàn, tờ rơi/tài liệu phát cho khách hàng…

+ Chi phí tiếp khách giao dịch: Chi tiếp các đoàn kiểm tra, tiếp khách ngoại giao với các cơ quan chức năng, mua chè nước tiếp khách tại văn phòng…

+ Chi phí điện nước: Gồm các chi phí liên quan đến tiền điện, tiền nước tại văn phòng.

+ Chi phí công tác phí: Gồm các chi phí liên quan đến việc đi công tác của lãnh đạo, các cá nhân được giao nhiệm vụ khác như: chi phí ăn, nghỉ, chi phí đi đường, xăng xe…

+ Mua sắm các công cụ dụng cụ văn phòng khác như: máy in, photo, bàn ghế, ấm chén…

+ Chi phí dịch vụ mua ngoài phục vụ văn phòng, trụ sở như mua dụng cụ vệ sinh, tiền nhân công thuê vệ sinh văn phòng, điện thoại, internet…

+ Chi phí thuê văn phòng (nếu có)

Như vậy trong quy định phải bao trùm tất cả các quy định về phương thức mua sắm, bộ phận mua sắm, bộ phận quyết định, phê duyệt, thời hạn, định mức, hồ sơ thủ tục…đảm bảo đó là các chi phí hợp lý phát sinh thực tế tại doanh nghiệp.

- Tuân thủ các quy định của pháp luật hiện hành: Các quy định trong quy chế phải đảm bảo tuân thủ pháp luật về thuế TNDN, thuế GTGT, các loại thuế khác và các quy định pháp luật khác liên quan.

Căn cứ điều 4 của Thông tư 96/2015/TT-BTC, sửa đổi bổ sung theo Thông tư 25/2018/TT-BTC quy định về các khoản chi phí được trừ khi tính thuế TNDN đó là:

+ Các khoản chi phải liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp

+ Các khoản chi phải có hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

+ Các khoản chi từng lần có giá trị trên 20 triệu (đã bao gồm GTGT) phải có chứng từ thanh toán không dùng tiền mặt.

Như vậy, những khoản chi không liên quan đến hoạt động sản xuất của doanh nghiệp như: chi cho công việc từ thiện, chi mua sắm cho cá nhân lãnh đạo, … thì không được đưa vào quy định.

- Tính thực tế: Việc xây dựng các định mức chi tiêu chi phí hành chính phải phù hợp với thực tiễn, điều đó có nghĩa là các định mức chi tiêu phải phù hợp với giá cả thị trường. Thay vì tiết kiệm chi phí, doanh nghiệp nên tìm cách tối ưu chi phí, nghĩa là sẵn sàng chi khi cần thiết để đảm bảo được hoạt động của doanh nghiệp được trơn tru, đồng thời có phương án tận dụng tối đa các nguồn lực có được từ chi phí này.

Ví dụ: Doanh nghiệp quy định mức chi phí ăn đường cho người lao động đi công tác ngoại tỉnh là 15.000 đ/suất, định mức này tại thời điểm hiện nay là không còn phù hợp.

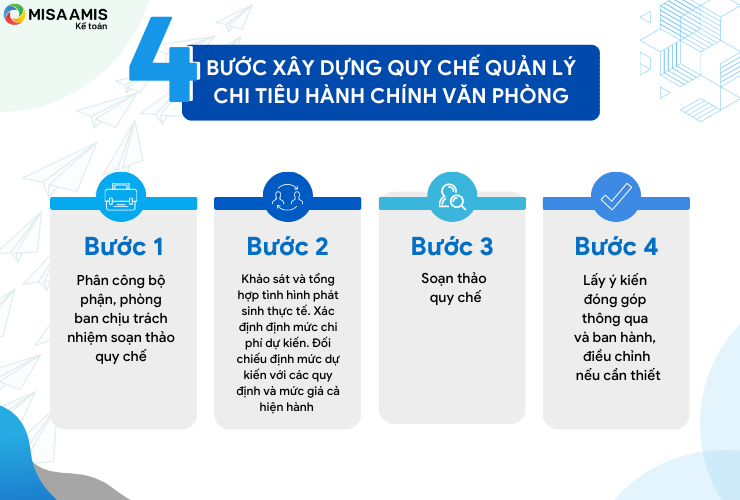

4. Các bước xây dựng quy chế quản lý chi tiêu hành chính văn phòng

- Bước 1: Phân công bộ phận, phòng ban chịu trách nhiệm soạn thảo quy chế;

- Bước 2: Khảo sát và tổng hợp tình hình phát sinh thực tế đối với các chi phí hành chính, văn phòng đã phát sinh kèm số liệu thống kê chi tiết. Xác định định mức chi phí dự kiến. Đối chiếu định mức dự kiến với các quy định và mức giá cả hiện hành, đảm bảo mức chi phù hợp với hoạt động của doanh nghiệp, phù hợp với mức giá cả hiện tại và tuân thủ các quy định của pháp luật.

- Bước 3: Soạn thảo quy chế: Phải đưa ra được định mức cụ thể cho các khoản mục chi phí, hướng dẫn việc thanh quyết toán, hồ sơ chứng từ, thẩm quyền phê duyệt, công tác hạch toán, các chế tài áp dụng nếu thực hiện không đúng…

- Bước 4: Lấy ý kiến đóng góp thông qua và ban hành, điều chỉnh nếu cần thiết: Sau khi soạn thảo xong doanh nghiệp cần lấy ý kiến các bộ phận liên quan, điều chỉnh nếu chưa thực sự phù hợp. Kể cả trong quá trình thực hiện sau khi ra quyết định ban hành, nếu có điểm chưa phù hợp phải điều chỉnh cho kịp thời.

5. Mẫu quy chế hành chính văn phòng thường có

MISA AMIS gửi tặng bạn đọc mẫu quy chế chi tiêu hành chính văn phòng tham khảo. Các doanh nghiệp tùy theo tình hình sản xuất kinh doanh để xây dựng quy chế riêng phù hợp với tình hình thực tế tại doanh nghiệp mình. Tham khảo tại đây

Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo

- ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn.

Tổng hợp: Trần Thị Kim Tuyến

![]()