Tài sản cố định vô hình là nguồn lực quan trọng hỗ trợ doanh nghiệp nâng cao năng suất, chất lượng sản phẩm và góp phần năng lực cạnh tranh, mở rộng thị phần mục tiêu. Hãy cùng MISA AMIS tìm hiểu chi tiết hơn bài viết dưới đây để hiểu rõ về tài sản cố định vô hình và những quy định liên quan.

1. Tài sản cố định vô hình là gì?

Tại khoản 2 điều 2, thông tư số 45/2013/TT-BTC của Bộ tài chính ban hành quy định:

Tài sản cố định vô hình là những tài sản không có hình thái vật chất, thể hiện một lượng giá trị đã được đầu tư thỏa mãn các tiêu chuẩn của tài sản cố định vô hình, tham gia vào các chu kỳ kinh doanh như các chi phí trực tiếp đến đất sử dụng, chi phí về quyền phát hành, bằng phát minh, bằng sáng chế và bản quyền tác giả,…

2. Tài sản cố định vô hình gồm những gì?

Tài sản cố định vô hình bao gồm các loại sau:

- Quyền sử dụng đất có thời hạn.

- Quyền phát hành và phân phối.

- Thương hiệu sản phẩm.

- Phần mềm máy tính.

- Giấy phép hoạt động và quyền nhượng quyền.

- Bản quyền, bằng sáng chế.

- Công thức, phương pháp pha chế, kiểu dáng, mẫu mã và vật mẫu.

3. Điều kiện ghi nhận tài sản cố định vô hình

Điều kiện ghi nhận tài sản cố định vô hình là cơ sở để doanh nghiệp phân biệt và xác định chính xác loại tài sản này trong quá trình quản lý và hạch toán. Việc ghi nhận đúng giúp đảm bảo tuân thủ quy định pháp luật và phản ánh trung thực giá trị tài sản trong báo cáo tài chính.

3.1. Tiêu chuẩn xác định TSCĐ vô hình

Theo quy định tại khoản 2 Điều 3 Thông tư 45/2013/TT-BTC, tài sản cố định vô hình được xác định dựa trên việc đáp ứng các tiêu chí của tài sản cố định theo khoản 1 Điều 3 Thông tư 45/2013/TT-BTC. Các khoản chi phí thực tế doanh nghiệp đã chi ra, nếu thỏa mãn những tiêu chuẩn này và không hình thành tài sản cố định hữu hình sẽ được ghi nhận là tài sản cố định vô hình. Những chi phí không đáp ứng đầy đủ cả các tiêu chuẩn đó sẽ được ghi nhận trực tiếp hoặc phân bổ dần vào chi phí kinh doanh của doanh nghiệp.

Đối với các khoản chi phí phát sinh trong giai đoạn triển khai, chúng sẽ được công nhận là tài sản cố định vô hình hình thành từ nội bộ doanh nghiệp nếu đáp ứng đồng thời bảy điều kiện sau:

a) Đánh giá khả năng thực hiện về mặt kỹ thuật để hoàn thành và đưa tài sản vô hình vào sử dụng hoặc bán đúng kế hoạch;

b) Doanh nghiệp có kế hoạch hoàn thiện tài sản vô hình để sử dụng hoặc tiêu thụ;

c) Doanh nghiệp có đủ khả năng để khai thác hoặc chuyển nhượng tài sản vô hình này;

d) Tài sản vô hình phải mang lại lợi ích kinh tế trong tương lai;

đ) Doanh nghiệp có đầy đủ nguồn lực về kỹ thuật, tài chính và các yếu tố khác để hoàn thành các giai đoạn phát triển, tiêu thụ hoặc sử dụng tài sản vô hình;

e) Có thể xác định rõ ràng tất cả chi phí cần thiết trong quá trình phát triển tài sản vô hình này;

g) Dự báo tài sản vô hình đáp ứng các tiêu chuẩn về thời gian sử dụng và giá trị theo quy định đối với tài sản cố định vô hình.

3.2. Phương thức xác định TSCĐ vô hình

Để ghi nhận tài sản cố định vô hình, doanh nghiệp cần xem xét 3 tiêu chí cốt lõi. Khi ba tiêu chí này được thỏa mãn, tài sản sẽ đủ điều kiện ghi nhận là tài sản cố định vô hình. Cụ thể:

- Tính xác định: Tài sản phải được phân biệt rõ và có khả năng sử dụng, cho thuê, bán hoặc trao đổi để mang lại giá trị trong tương lai.

- Quyền kiểm soát: Doanh nghiệp phải sở hữu quyền kiểm soát tài sản, thường thông qua quyền pháp lý hoặc các thỏa thuận tương ứng.

- Lợi ích kinh tế tương lai: Tài sản cần tạo ra giá trị kinh tế hoặc lợi ích lâu dài cho doanh nghiệp.

4. Nguyên tắc kế toán tài sản cố định vô hình

Căn cứ khoản 1 Điều 37 Thông tư 200/2014/TT-BTC, nguyên tắc kế toán dành cho tài sản cố định vô hình được quy định như sau:

a) Tài khoản này được sử dụng để theo dõi giá trị hiện có cũng như các biến động tăng, giảm của tài sản cố định vô hình trong doanh nghiệp. Đây là loại tài sản không có hình thái vật chất nhưng có giá trị xác định, được doanh nghiệp nắm giữ và sử dụng trong hoạt động sản xuất kinh doanh, cung cấp dịch vụ, hoặc cho thuê, phù hợp với tiêu chuẩn ghi nhận tài sản cố định vô hình.

b) Nguyên giá tài sản cố định vô hình là toàn bộ chi phí mà doanh nghiệp phải chi ra để có được tài sản tính đến thời điểm đưa vào sử dụng.

c) Các chi phí phát sinh trong giai đoạn triển khai, nếu không đủ điều kiện ghi nhận là tài sản cố định vô hình, sẽ được ghi nhận vào chi phí sản xuất kinh doanh trong kỳ. Trường hợp đáp ứng tiêu chuẩn ghi nhận, các chi phí này được tập hợp tại Tài khoản 241 “Xây dựng cơ bản dở dang” và sau khi hoàn thành sẽ chuyển sang ghi nhận tại Tài khoản 213.

d) Trong quá trình sử dụng, tài sản cố định vô hình phải được trích khấu hao vào chi phí sản xuất kinh doanh theo quy định. Riêng quyền sử dụng đất chỉ trích khấu hao nếu có thời hạn.

đ) Chi phí phát sinh sau ghi nhận ban đầu sẽ được cộng vào nguyên giá tài sản cố định vô hình nếu thỏa mãn cả hai điều kiện:

Làm tăng lợi ích kinh tế tương lai từ tài sản so với mức ban đầu.

Chi phí được xác định rõ ràng và gắn liền với tài sản cụ thể.

e) Các chi phí như chi phí thành lập doanh nghiệp, đào tạo nhân viên, quảng cáo trước hoạt động, nghiên cứu, hoặc chuyển dịch địa điểm sẽ được ghi nhận vào chi phí sản xuất kinh doanh trong kỳ hoặc phân bổ tối đa không quá 3 năm.

g) Những chi phí liên quan đến tài sản vô hình đã ghi nhận trước đó vào chi phí sản xuất kinh doanh sẽ không được tái ghi nhận vào nguyên giá tài sản cố định vô hình.

h) Các khoản như nhãn hiệu, tên thương mại, quyền phát hành, danh sách khách hàng và các mục tương tự hình thành nội bộ không được ghi nhận là tài sản cố định vô hình.

i) Tài sản cố định vô hình phải được theo dõi chi tiết theo từng đối tượng ghi nhận trên “Sổ tài sản cố định.”

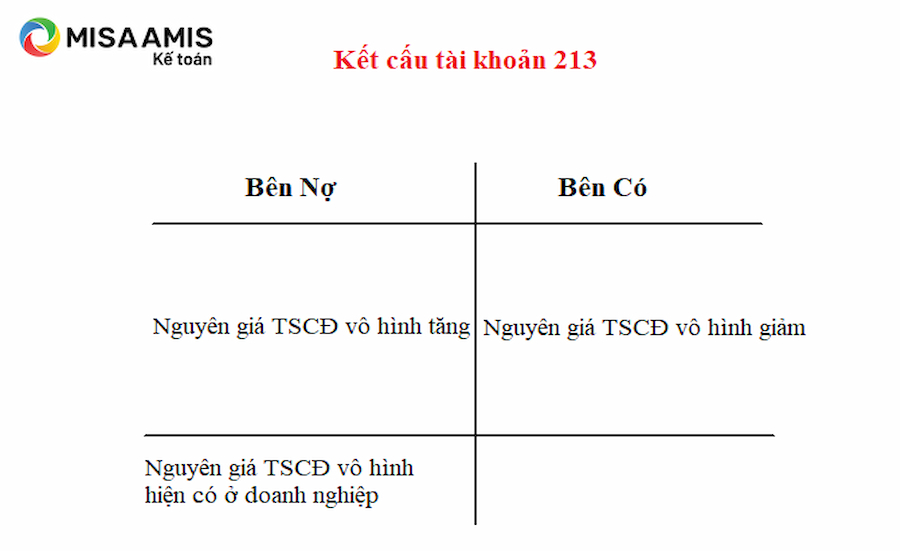

5. Kết cấu và nội dung phản ánh của TK 213 – TSCĐ vô hình

Tại khoản 1 Điều 37 Thông tư 200/2014/TT-BTC quy định:

Theo quy định tại Khoản 2 Điều 37 Thông tư 200/2014/TT-BTC, tài khoản 213 – Tài sản cố định vô hình bao gồm 7 tài khoản cấp 2, bao gồm:

- Tài khoản 2131 – Quyền sử dụng đất: Chỉ phản ánh vào tài khoản này quyền sử dụng đất được coi là tài sản cố định vô hình theo quy định của pháp luật.

- Tài khoản 2132 – Quyền phát hành: Phản ánh giá trị TSCĐ vô hình là toàn bộ các chi phí thực tế doanh nghiệp đã chi ra để có quyền phát hành.

- Tài khoản 2133 – Bản quyền, bằng sáng chế: Phản ánh giá trị TSCĐ vô hình là các chi phí thực tế chi ra để có bản quyền tác giả, bằng sáng chế.

- Tài khoản 2134 – Nhãn hiệu, tên thương mại: Phản ánh giá trị TSCĐ vô hình là các chi phí thực tế liên quan trực tiếp tới việc mua nhãn hiệu hàng hoá.

- Tài khoản 2135 – Chương trình phần mềm: Phản ánh giá trị TSCĐ vô hình là toàn bộ các chi phí thực tế doanh nghiệp đã chi ra để có chương trình phần mềm.

- Tài khoản 2136 – Giấy phép và giấy phép nhượng quyền: Phản ánh giá trị TSCĐ vô hình là các khoản chi ra để doanh nghiệp có được giấy phép hoặc giấy phép nhượng quyền thực hiện công việc đó, như: Giấy phép khai thác, giấy phép sản xuất loại sản phẩm mới,…

- Tài khoản 2138 – TSCĐ vô hình khác: Phản ánh giá trị các loại TSCĐ vô hình khác chưa quy định phản ánh ở các tài khoản trên.

6. Hướng dẫn hạch toán tài sản cố định vô hình theo TT200

Cách hạch toán tài khoản 213 – Tài sản cố định vô hình là công cụ quan trọng giúp doanh nghiệp quản lý và phản ánh chính xác giá trị của các tài sản vô hình trong sổ sách kế toán. Việc ghi nhận đúng nguyên giá, khấu hao và biến động của tài sản này đảm bảo tuân thủ các chuẩn mực kế toán và hỗ trợ công tác quản trị tài chính hiệu quả.

6.1. Mua TSCĐ vô hình

– Trường hợp mua TSCĐ vô hình dùng vào SXKD hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ, ghi:

Nợ TK 213 – TSCĐ vô hình (giá mua chưa có thuế GTGT)

Nợ TK 133 – Thuế GTGT được khấu trừ (1332)

Có TK 112 – Tiền gửi Ngân hàng

Có TK 141 – Tạm ứng

Có TK 331 – Phải trả cho người bán.

– Trường hợp mua TSCĐ vô hình dùng vào SXKD hàng hóa, dịch vụ không thuộc đối tượng chịu thuế GTGT, ghi:

Nợ TK 213 – TSCĐ vô hình (tổng giá thanh toán)

Có TK 112, 331,…(tổng giá thanh toán).

6.2. Trường hợp mua TSCĐ vô hình theo phương thức trả chậm, trả góp

– Khi mua TSCĐ vô hình dùng vào SXKD hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ, ghi:

Nợ TK 213 – TSCĐ vô hình (giá mua trả tiền ngay chưa có thuế GTGT)

Nợ TK 242 – Chi phí trả trước (phần lãi trả chậm, trả góp tính bằng số

chênh lệch giữa Tổng số tiền phải thanh toán trừ (-) Giá mua trả tiền ngay và thuế GTGT đầu vào (nếu có))

Nợ TK 133 – Thuế GTGT được khấu trừ (1332)

Có các TK 111, 112

Có TK 331 – Phải trả cho người bán.

– Khi mua TSCĐ vô hình dùng vào SXKD hàng hoá, dịch vụ không thuộc đối tượng chịu thuế GTGT hoặc thuộc đối tượng chịu thuế GTGT tính theo phương pháp trực tiếp, ghi:

Nợ TK 213 – TSCĐ vô hình (theo giá mua trả tiền ngay đã có thuế GTGT)

Nợ TK 242 – Chi phí trả trước (lãi trả chậm, trả góp tính bằng số chênh lệch giữa tổng số tiền phải thanh toán trừ (-) Giá mua trả tiền ngay)

Có TK 331 – Phải trả cho người bán (tổng giá thanh toán).

– Hàng kỳ tính số lãi phải trả về mua TSCĐ vô hình theo phương thức trả chậm, trả góp, ghi:

Nợ TK 635 – Chi phí tài chính

Có TK 242 – Chi phí trả trước.

– Khi thanh toán tiền cho người bán, ghi:

Nợ TK 331 – Phải trả cho người bán

Có các TK 111, 112,…

6.3. Mua tài sản cố định vô hình dưới hình thức trao đổi

a) Trường hợp trao đổi hai TSCĐ vô hình tương tự: Khi nhận TSCĐ vô hình tương tự do trao đổi với một TSCĐ vô hình tương tự và đưa vào sử dụng ngay cho SXKD, ghi:

Nợ TK 213 – TSCĐ vô hình (nguyên giá TSCĐ vô hình nhận về ghi theo giá trị còn lại của TSCĐ đưa đi trao đổi)

Nợ TK 214 – Hao mòn TSCĐ (2143) (số đã khấu hao TSCĐ đưa đi trao đổi)

Có TK 213 – TSCĐ vô hình (nguyên giá của TSCĐ đưa đi trao đổi).

b) Trường hợp trao đổi hai TSCĐ vô hình không tương tự:

– Ghi giảm TSCĐ vô hình đưa đi trao đổi, ghi:

Nợ TK 214 – Hao mòn TSCĐ (giá trị đã khấu hao)

Nợ TK 811 – Chi phí khác (giá trị còn lại của TSCĐ đưa đi trao đổi)

Có TK 213 – TSCĐ vô hình (nguyên giá).

– Đồng thời phản ánh số thu nhập do trao đổi TSCĐ, ghi:

Nợ TK 131- Phải thu của khách hàng (tổng giá thanh toán)

Có TK 711 – Thu nhập khác (giá trị hợp lý TSCĐ đưa đi trao đổi)

Có TK 3331 – Thuế GTGT phải nộp (33311) (nếu có).

– Ghi tăng TSCĐ vô hình nhận trao đổi về, ghi:

Nợ TK 213 – TSCĐ vô hình (giá trị hợp lý của TSCĐ nhận về)

Nợ TK 133 – Thuế GTGT được khấu trừ (1332) (nếu có)

Có TK 131 – Phải thu của khách hàng (tổng giá thanh toán).

6.4. Giá trị tài sản cố định vô hình được hình thành từ nội bộ doanh nghiệp trong giai đoạn triển khai

a) Khi phát sinh chi phí trong giai đoạn triển khai xét thấy kết quả triển khai không thoả mãn định nghĩa và tiêu chuẩn ghi nhận TSCĐ vô hình thì tập hợp vào chi phí sản xuất, kinh doanh trong kỳ hoặc tập hợp vào chi phí trả trước, ghi:

Nợ TK 242 – Chi phí trả trước (trường hợp giá trị lớn) hoặc

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có các TK 111, 112, 152, 153, 331,…

b) Khi xét thấy kết quả triển khai thỏa mãn định nghĩa và tiêu chuẩn ghi nhận TSCĐ vô hình thì:

– Tập hợp chi phí thực tế phát sinh ở giai đoạn triển khai để hình thành nguyên giá TSCĐ vô hình, ghi:

Nợ TK 241 – Xây dựng cơ bản dở dang

Nợ TK 133 – Thuế GTGT được khấu trừ (1332 – nếu có)

Có các TK 111, 112, 152, 153, 331,…

– Khi kết thúc giai đoạn triển khai, kế toán phải xác định tổng chi phí thực tế phát sinh hình thành nguyên giá TSCĐ vô hình, ghi:

Nợ TK 213 – TSCĐ vô hình

Có TK 241 – Xây dựng cơ bản dở dang.

6.5. Khi mua tài sản cố định vô hình là quyền sử dụng đất

Khi mua TSCĐ vô hình là quyền sử dụng đất cùng với mua nhà cửa, vật kiến trúc trên đất thì phải xác định riêng biệt giá trị TSCĐ vô hình là quyền sử dụng đất, TSCĐ hữu hình là nhà cửa, vật kiến trúc, ghi:

Nợ TK 211 – TSCĐ hữu hình (nguyên giá nhà cửa, vật kiến trúc)

Nợ TK 213 – TSCĐ vô hình (nguyên giá quyền sử dụng đất)

Nợ TK 133 – Thuế GTGT được khấu trừ (1332 – nếu có)

Có các TK 111, 112, 331,…

6.6. Khi tài sản cố định vô hình hình thành từ việc trao đổi thanh toán bằng chứng từ liên quan đến quyền sở hữu vốn

Khi TSCĐ vô hình hình thành từ việc trao đổi thanh toán bằng chứng từ liên quan đến quyền sở hữu vốn của các công ty cổ phần, nguyên giá TSCĐ vô hình là giá trị hợp lý của các chứng từ được phát hành liên quan đến quyền sở hữu vốn, ghi:

Nợ TK 213 – TSCĐ vô hình

Có TK 411 – Vốn đầu tư của chủ sở hữu.

6.7. Khi doanh nghiệp được tài trợ, biếu, tặng tài sản cố định vô hình đưa vào sử dụng ngay cho hoạt động sản xuất kinh doanh

– Khi nhận TSCĐ vô hình được tài trợ, biếu, tặng, ghi:

Nợ TK 213 – TSCĐ vô hình

Có TK 711 – Thu nhập khác.

– Chi phí phát sinh liên quan đến TSCĐ vô hình nhận tài trợ, biếu, tặng, ghi:

Nợ TK 213 – TSCĐ vô hình

Có TK 111, 112,…

6.8. Khi doanh nghiệp nhận vốn góp bằng quyền sử dụng đất, căn cứ vào hồ sơ giao quyền sử dụng đất

Khi doanh nghiệp nhận vốn góp bằng quyền sử dụng đất, căn cứ vào hồ sơ giao quyền sử dụng đất, ghi:

Nợ TK 213 – TSCĐ vô hình

Có TK 411 – Vốn đầu tư của chủ sở hữu.

6.9. Khi có quyết định chuyển mục đích sử dụng của bất động sản đầu tư là quyền sử dụng đất sang tài sản cố định vô hình

Khi có quyết định chuyển mục đích sử dụng của BĐS đầu tư là quyền sử dụng đất sang TSCĐ vô hình, ghi:

Nợ TK 213 – TSCĐ vô hình (2131)

Có TK 217 – BĐS đầu tư.

Đồng thời kết chuyển số hao mòn luỹ kế của BĐS đầu tư sang số hao mòn luỹ kế của TSCĐ vô hình, ghi:

Nợ TK 2147 – Hao mòn BĐS đầu tư

Có TK 2143 – Hao mòn TSCĐ vô hình.

6.10. Khi đầu tư vào công ty con, công ty liên doanh, liên kết dưới hình thức góp vốn bằng tài sản cố định vô hình

a) Trường hợp giá đánh giá lại xác định là vốn góp nhỏ hơn giá trị còn lại của TSCĐ vô hình đem đi góp vốn, ghi:

Nợ các TK 221, 222 (theo giá trị đánh giá lại)

Nợ TK 214 – Hao mòn TSCĐ (2143) (số khấu hao đã trích)

Nợ TK 811 – Chi phí khác (số chênh lệch giữa giá đánh giá lại nhỏ hơn giá trị còn lại của TSCĐ vô hình)

Có TK 213 – TSCĐ vô hình (nguyên giá).

b) Trường hợp giá đánh giá lại xác định là vốn góp lớn hơn giá trị còn lại của TSCĐ vô hình đem đi góp vốn, ghi:

Nợ các TK 221, 222 (theo giá trị đánh giá lại)

Nợ TK 214 – Hao mòn TSCĐ (2143) (số khấu hao đã trích)

Có TK 213 – TSCĐ vô hình (nguyên giá)

Có TK 711 – Thu nhập khác (số chênh lệch giữa giá đánh giá lại lớn hơn giá trị còn lại của TSCĐ vô hình).

> Đọc thêm: Hạch toán tài sản cố định – tài khoản 211 đơn giản, chính xác

7. Hướng dẫn xác định nguyên giá TSCĐ vô hình

Nguyên giá tài sản cố định vô hình là căn cứ quan trọng để ghi nhận và quản lý tài sản trong hệ thống kế toán. Việc xác định nguyên giá cần tuân thủ các quy định pháp luật, đảm bảo tính chính xác và phù hợp với từng loại tài sản.

Căn cứ vào Thông tư 45/2013/TT-BTC, việc xác định nguyên giá tài sản cố định vô hình được quy định như sau:

a) Tài sản cố định vô hình mua sắm:

Nguyên giá của tài sản cố định vô hình mua sắm được xác định bằng giá mua thực tế cộng với các khoản thuế (không bao gồm thuế hoàn lại) và các chi phí trực tiếp liên quan đến việc đưa tài sản vào sử dụng. Trong trường hợp mua theo hình thức trả chậm hoặc trả góp, nguyên giá là giá mua ngay tại thời điểm giao dịch (không tính lãi trả chậm).

Nguyên giá TSCĐ = Giá mua thực tế + (Các khoản thuế + Các chi phí liên quan khác)

b) Trường hợp nguyên giá tài sản cố định vô hình là quyền sử dụng đất:

- Quyền sử dụng đất được Nhà nước giao có thu tiền sử dụng đất hoặc nhận chuyển nhượng hợp pháp, bao gồm cả quyền sử dụng đất có thời hạn và không thời hạn.

- Quyền sử dụng đất thuê trước khi Luật Đất đai năm 2003 có hiệu lực, với điều kiện đã trả tiền thuê đất cho toàn bộ thời gian thuê hoặc nhiều năm trước, và thời hạn thuê đất còn lại tối thiểu 5 năm, đồng thời được cấp giấy chứng nhận quyền sử dụng đất bởi cơ quan có thẩm quyền.

Nguyên giá tài sản cố định vô hình là quyền sử dụng đất được tính:

= Toàn bộ chi phí để có được quyền sử dụng đất hợp pháp cộng với chi phí đền bù, giải phóng mặt bằng, san lấp mặt bằng, lệ phí trước bạ (không bao gồm các chi phí liên quan đến xây dựng công trình trên đất);

Hoặc, nguyên giá có thể là giá trị quyền sử dụng đất được góp vốn.

c) Tài sản cố định vô hình mua qua trao đổi:

Khi mua tài sản vô hình qua hình thức trao đổi, nguyên giá được xác định dựa trên giá trị hợp lý của tài sản nhận về hoặc tài sản trao đổi, cộng với các khoản thuế (trừ thuế hoàn lại) và chi phí liên quan đến việc đưa tài sản vào sử dụng. Nếu tài sản trao đổi là vô hình tương tự, nguyên giá sẽ được tính bằng giá trị còn lại của tài sản trao đổi.

d) Tài sản cố định vô hình nhận cấp, biếu, tặng, hoặc điều chuyển:

Nguyên giá tài sản vô hình nhận cấp, biếu, hoặc tặng là giá trị hợp lý ban đầu cộng với chi phí liên quan trực tiếp đến việc đưa vào sử dụng. Đối với tài sản điều chuyển, nguyên giá là giá trị ghi nhận trên sổ sách của doanh nghiệp chuyển nhượng. Doanh nghiệp tiếp nhận có trách nhiệm hạch toán lại nguyên giá, giá trị hao mòn và giá trị còn lại của tài sản.

đ) Tài sản cố định vô hình tạo ra từ nội bộ doanh nghiệp:

Nguyên giá của tài sản vô hình do doanh nghiệp tự tạo ra là các chi phí liên quan trực tiếp đến quá trình xây dựng và sản xuất thử nghiệm cho đến khi tài sản sẵn sàng sử dụng. Các chi phí như nghiên cứu, phát triển nhãn hiệu, quyền phát hành, danh sách khách hàng không đáp ứng tiêu chuẩn nhận dạng tài sản vô hình sẽ được hạch toán vào chi phí kinh doanh.

e) Tài sản cố định vô hình là quyền tác giả, quyền sở hữu công nghiệp, quyền đối với giống cây trồng:

Nguyên giá của các quyền này được xác định bởi toàn bộ chi phí mà doanh nghiệp đã chi ra để có được quyền tác giả, quyền sở hữu công nghiệp, và quyền đối với giống cây trồng theo quy định của pháp luật về sở hữu trí tuệ.

g) Tài sản cố định vô hình là chương trình phần mềm:

Nguyên giá của các chương trình phần mềm là tổng các chi phí thực tế mà doanh nghiệp bỏ ra để sở hữu các chương trình phần mềm, trong trường hợp phần mềm có thể tách rời khỏi phần cứng liên quan và tuân thủ các quy định về sở hữu trí tuệ.

8. Giải đáp một số thắc mắc về TSCĐ vô hình

Tài sản cố định vô hình trong tiếng Anh là gì?

Tài sản cố định vô hình trong tiếng Anh là “Intangible fixed assets.” Những tài sản này đóng vai trò quan trọng trong hoạt động lâu dài của doanh nghiệp, giúp tạo ra lợi ích kinh tế trong nhiều năm.

Website có phải là tài sản cố định vô hình?

Website có thể được coi là tài sản cố định vô hình nếu nó được xây dựng hoặc mua với mục đích sử dụng lâu dài trong hoạt động sản xuất, kinh doanh hoặc cung cấp dịch vụ của doanh nghiệp. Tuy nhiên, nếu website chỉ được sử dụng trong một thời gian ngắn hoặc chỉ phục vụ các mục đích quảng cáo tạm thời, thì không đủ điều kiện ghi nhận là tài sản cố định vô hình.

Hiện nay, các công cụ quản lý tự động như phần mềm kế toán online AMIS giúp doanh nghiệp dễ dàng theo dõi và quản lý tài sản cố định, cụ thể như sau:

- Kế toán quản lý danh sách các TSCĐ chi tiết tại các phòng ban

- Tự động trích khấu hao cho toàn bộ TSCĐ theo từng kỳ, từng đối tượng sử dụng để tập hợp chi phí tính giá thành

- Lập chứng từ ghi giảm cho một hay nhiều TSCĐ cùng lúc

- Cung cấp Sổ tài sản cố định để khách hàng xem và in theo mẫu quy định

Tham khảo ngay phần mềm kế toán MISA AMIS để quản lý công tác tài chính – kế toán hiệu quả hơn.

![]()