Có thể nói các công ty đầu mối xăng dầu đóng vai trò vô cùng quan trọng trong hệ thống phân phối xăng dầu Việt Nam. Các công ty này đóng vai trò quyết định đến chất lượng thành phẩm cũng như giá bán – những yếu tố ảnh hưởng trực tiếp đến quyền lợi của người tiêu dùng. Vậy kế toán tại công ty đầu mối xăng dầu có điểm gì khác biệt và cần phải lưu ý. Hãy cùng MISA AMIS tìm hiểu thông qua bài viết dưới đây nhé!

1. Các văn bản pháp lý có liên quan đến hoạt động kinh doanh xăng dầu

| – Nghị định 83/2014/NĐ-CP ngày 3/9/2014 về kinh doanh xăng dầu; |

| – Nghị định 95/2021/NĐ-CP ngày 01/11/2021 sửa đổi, bổ sung một số điều của Nghị định 83/2014/NĐ-CP; |

| – Thông tư số 104/2021/TT-BTC ngày 18/11/2021 hướng dẫn phương pháp xác định yếu tố cấu thành trong công thức giá cơ sở xăng dầu; |

| – Nghị định 134/2016/NĐ-CP ngày 01/9/2016 quy định chi tiết một số điều và biện pháp thi hành Luật thuế xuất khẩu, nhập khẩu; |

| – Nghị định 18/2021/NĐ-CP ngày 11/3/2021 sửa đổi, bổ sung một số điều của Nghị định 134/2016/NĐ-CP; |

| – Nghị định 122/2016/NĐ-CP ngày 01/9/2016 về Biểu thuế xuất khẩu, biểu thuế nhập khẩu ưu đãi danh mục hàng hóa và mức thuế tuyệt đối, thuế hốn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan; |

| – Luật thuế tiêu thụ đặc biệt số 27/2008/QH12 ngày 14/11/2008,Luật số 70/2014/QH13 ngày 26/11/2014 sửa đổi, bổ sung một số điều của Luật số 27/2008/QH12; |

| – Thông tư 195/TT-BTC ngày 24/11/2015 của Bộ tài chính về hướng dẫn thi hành nghị định 108/2015/NĐ-CP ngày 28/10/2015 của chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế tiêu thụ đặc biêt và luật sửa đổi, bổ sung một số điều củaLuật thuế tiêu thụ đặc biệt; |

| – Luật số 106/2016/QH13ngày 6/4/2016 về sửa đổi, bổ sung một số điều của Luật thuế giá trị gia tăng, Luật thuế tiêu thụ đặc biệt và Luật quản lý thuế; |

| – Thông tư 219/2016/TT-BTC ngày 31/12/2013 về hướng dẫn thi hành Luật thuế GTGT và nghị định 209/2013/NĐ-CP ngày 18/12/2013 của chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế GTGT; |

| – Nghị định 15/2022/NĐ-CP ngày 18/11/2022 quy định chính sách miễn, giảm thuế theo Nghị quyết số 43/2022/QH15 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ chương trình phục hồi và phát triển kinh tế; |

| – Nghị quyết số 579/2018/UBTVQH14 ngày 26/9/2018 về Biểu thuế bảo vệ môi trường; |

| – Nghị định Số: 78/2000/NĐ-CP ngày 26/12/2000 của Chính phủ về phí xăng dầu. |

2. Một số điều cần biết về đầu mối kinh doanh xăng dầu

2.1. Đầu mối xăng dầu là gì?

Đầu mối xăng dầu là thuật ngữ để chỉ các doanh nghiệp kinh doanh đầu mối mặt hàng này. Đây là nơi mà các sản phẩm xăng dầu dưới dạng thành phẩm sẽ được tổ chức phân phối đến các hệ thống bán buôn, bán lẻ để tới tay người tiêu dùng.

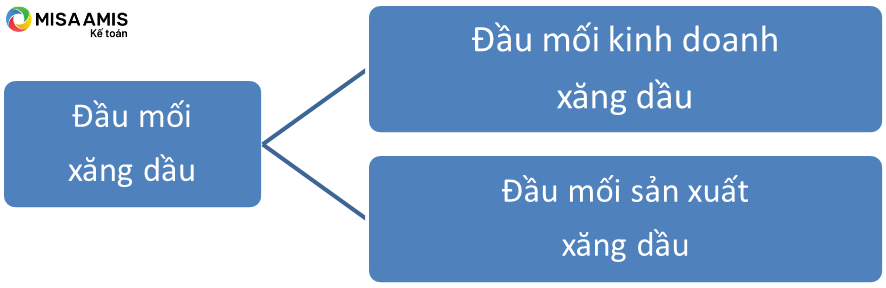

Thương nhân đầu mối kinh doanh xăng dầu: Bao gồm đầu mối kinh doanh xăng dầu và đầu mối sản xuất xăng dầu, trong đó:

- Đầu mối kinh doanh xăng dầu: mua xăng dầu trực tiếp từ nhà máy sản xuất, pha chế xăng dầu (hoặc từ doanh nghiệp được giao quyền bao tiêu toàn bộ sản phẩm xăng dầu của nhà máy trong trường hợp nhà máy sản xuất không trực tiếp bán xăng dầu thành phẩm) hoặc nhập khẩu xăng dầu để cung ứng xăng dầu cho hệ thống của mình, bán cho thương nhân kinh doanh xăng dầu khác và xuất khẩu xăng dầu.

- Đầu mối sản xuất xăng dầu: thực hiện quá trình công nghệ chưng cất, chế biến dầu thô, sản phẩm xăng dầu, bán thành phẩm xăng dầu, chất thải và các nguyên vật liệu khác thành các sản phẩm xăng dầu.

(Khoản 2, điều 1, Nghị định 95/2021/NĐ-CP)

2.2 Điều kiện để trở thành đầu mối kinh doanh xăng dầu

Điều kiện trở thành đầu mối kinh doanh xuất khẩu, nhập khẩu xăng dầu

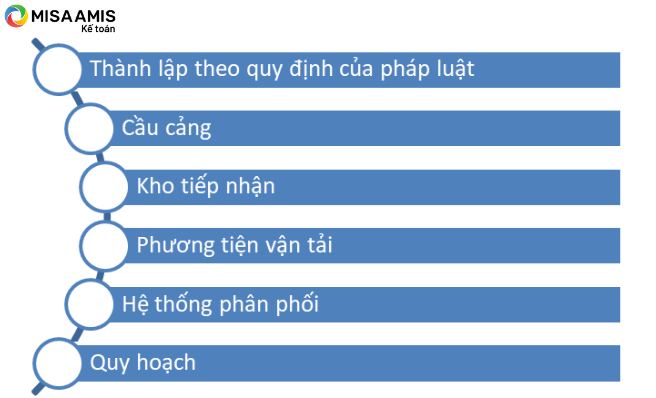

Điều 7, Nghị định 83/2024/NĐ-CP và khoản 6, Điều 1 Nghị định 95/2021/NĐ-CP sửa đổi có quy định để trở thành đầu mối kinh doanh xuất khẩu, nhập khẩu xăng dầu, doanh nghiệp cần đáp ứng rất nhiều điều kiện khắt khe như:

- Thành lập theo quy định của pháp luật, có đăng ký kinh doanh xăng dầu;

- Có cầu cảng chuyên dụng nằm trong hệ thống cảng quốc tế của Việt Nam, bảo đảm tiếp nhận được tàu chở xăng dầu hoặc phương tiện vận tải xăng dầu khác có trọng tải tối thiểu bảy nghìn tấn (7.000 tấn).

- Có kho tiếp nhận xăng dầu nhập khẩu dung tích tối thiểu mười lăm nghìn mét khối (15.000 m3) để trực tiếp nhận xăng dầu từ tàu chở xăng dầu và phương tiện vận tải xăng dầu chuyên dụng khác.

- Có phương tiện vận tải xăng dầu nội địa thuộc sở hữu của doanh nghiệp hoặc thuê sử dụng của thương nhân kinh doanh xăng dầu từ năm (05) năm trở lên.”

- Có hệ thống phân phối xăng dầu: tối thiểu mười (10) cửa hàng bán lẻ xăng dầu thuộc sở hữu hoặc thuê với thời hạn thuê từ năm (05) năm trở lên, trong đó có ít nhất năm (05) cửa hàng thuộc sở hữu của doanh nghiệp; tối thiểu bốn mươi (40) tổng đại lý kinh doanh xăng dầu hoặc đại lý bán lẻ xăng dầu hoặc thương nhân nhận quyền bán lẻ xăng dầu thuộc hệ thống phân phối của thương nhân.”

- Phù hợp với quy hoạch thương nhân kinh doanh xuất khẩu, nhập khẩu xăng dầu.

Điều kiện trở thành đầu mối sản xuất xăng dầu

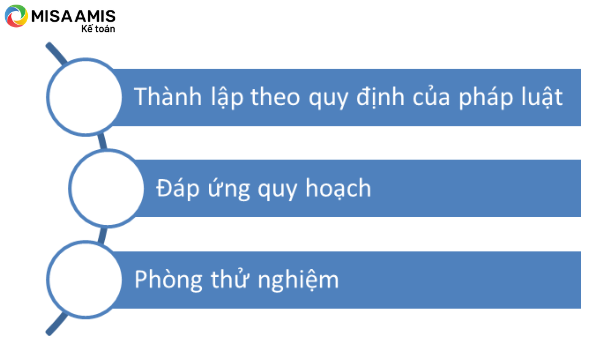

- Doanh nghiệp được thành lập theo quy định của pháp luật, trong Giấy chứng nhận đăng ký doanh nghiệp có đăng ký kinh doanh xăng dầu;

- Có cơ sở sản xuất xăng dầu theo đúng quy hoạch đã được phê duyệt và được cấp có thẩm quyền cấp Giấy chứng nhận đầu tư;

- Có phòng thử nghiệm thuộc sở hữu, đủ năng lực để kiểm tra, thử nghiệm các chỉ tiêu chất lượng xăng dầu theo quy chuẩn kỹ thuật quốc gia tương ứng.

(Điều 10, Nghị định 83/2024/NĐ-CP)

3. Các loại thuế, doanh thu, chi phí tại doanh nghiệp đầu mối xăng dầu

3.1. Các loại thuế, phí

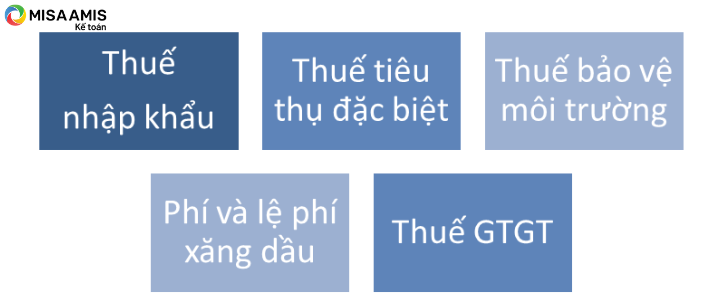

Thuế nhập khẩu

- Thuế suất thuế nhập khẩu:

Tại Phụ lục 2 Biểu thuế nhập khẩu ưu đãi theo danh mục mặt hàng chịu thuế ban kèm theo Nghị định số 122/2016/NĐ-CP ngày 01 tháng 9 năm 2016 của Chính phủ, thuế suất thuế nhập khẩu đối với một số mặt hàng xăng dầu được quy định như sau:

-

- Xăng 90, 97 và các loại xăng khác: 20%

- Xăng máy bay: 7%

- Dầu mỡ bôi trơn: 5%

- Dầu diezel: 7%

- Trị giá tính thuế: trị giá hải quan theo quy định của Luật hải quan.

- Theo giá FOB (không bao gồm phí bảo hiểm quốc tế, phí vận tải quốc tế):

| Trị giá hải quan | = | giá FOB | + | phí bảo hiểm quốc tế | + | phí vận tải quốc tế |

-

- Theo giá CIF (đã bao gồm phí bảo hiểm quốc tế + phí vận tải quốc tế)

| Trị giá hải quan | = | giá CIF |

- Thời điểm tính thuế: thời điểm đăng ký tờ khai hải quan.

Có thể bạn quan tâm: Tổng hợp quy định và cách tính thuế giá trị gia tăng hàng nhập khẩu

Thuế tiêu thụ đặc biệt (TTĐB)

- Thuế suất thuế tiêu thụ đặc biệt:

Căn cứ vào Luật thuế Tiêu thụ đặc biệt số 27/2008/QH12; Luật số 70/2014/QH13 sửa đổi một số điều của Luật thuế tiêu thụ đặc biệt, thuế suất thuế tiêu thụ đặc biệt với mặt hàng xăng dầu được quy định:

-

- Xăng: 10%

- Xăng E5: 8%

- Xăng E10: 7%

- Giá tính thuế tiêu thụ đặc biệt:

- Đối với hàng hóa nhập khẩu tại khâu nhập khẩu, giá tính thuế TTĐB là giá tính thuế nhập khẩu cộng với thuế nhập khẩu.

- Đối với hàng nhập trong nước, giá tính thuế TTĐB là giá bán xăng dầu của cơ sở sản xuất, kinh doanh trong nước chưa có thuế TTĐB, thuế bảo vệ môi trường (nếu có) và thuế giá trị gia tăng

- Thời điểm tính thuế:

- Đối với xăng dầu nhập khẩu: là thời điểm đăng ký tờ khai hải quan

- Đối với xăng dầu mua trong nước: là thời điểm phát sinh doanh thu

(Khoản 12, Điều 5, Thông tư 195/2015/TT-BTC)

Thuế bảo vệ môi trường

Xăng dầu thuộc đối tượng chịu thuế bảo vệ môi trường theo Luật thuế bảo vệ môi trường số 57/2010/QH12 ngày 15/11/2010. Doanh nghiệp đầu mối sản xuất, nhập khẩu xăng dầu là người nộp thuế.

Mức thuế bảo vệ môi trường: Mức thuế bảo vệ môi trường được quy định tại Nghị quyết số 579/2018/UBTVQH14 ngày 26/9/2018 của Ủy ban thường vụ quốc hội về biểu thuế bảo vệ môi trường, cụ thể

-

- Xăng, trừ ethanol 4.000đ/lít

- Nhiên liệu bay: 3.000 đ/lít

- Dầu diesel: 2.000 đ/lít

- Dầu hỏa: 1.000 đ/lít

- Dầu mazut: 2.000 đ/lít

- Dầu nhờn: 2.000 đ/lít

- Mỡ nhờn: 2.000đ/kg

- Thời điểm tính thuế bảo vệ môi trường: Đối với xăng, dầu sản xuất hoặc nhập khẩu để bán, thời điểm tính thuế là thời điểm đầu mối kinh doanh xăng, dầu bán ra.

- Số lượng hàng hóa tính thuế:

- Đối với hàng hóa nhập khẩu, số lượng hàng hóa tính thuế là số lượng hàng hóa nhập khẩu.

- Đối với hàng hóa sản xuất trong nước, số lượng hàng hóa tính thuế là số lượng hàng hóa sản xuất bán ra, trao đổi, tiêu dùng nội bộ, cho tặng.

Phí và lệ phí xăng dầu

Nghị định 78/2000/NĐ-CP quy định xăng dầu là đối tượng chịu phí. Đối tượng nộp phí xăng dầu chính là các tổ chức, cá nhân nhập khẩu, sản xuất, chế biến các loại xăng dầu.

- Mức phí xăng dầu: được quy định tại điều 3 Nghị định này như sau:

- Xăng các loại: 500 đồng/lít

- Diezel: 300 đồng/lít

- Dầu hoả, dầu ma zút, dầu mỡ nhờn chưa thu.

- Thời điểm tính phí: Phí xăng dầu chỉ thu một lần khi xuất bán.

Thuế giá trị gia tăng (GTGT)

Hiện tại mặt hàng xăng dầu đang chịu mức thuế GTGT là 10%, không thuộc đối tượng được giảm thuế GTGT từ 10% xuống 8% theo Nghị quyết 204/2025/QH15 hướng dẫn tại Nghị định 174/2025/NĐ-CP.

Doanh nghiệp cần cập nhật kịp thời các quy định thuế, phí và chế độ kế toán để tránh rủi ro trong thanh kiểm tra. MISA AMIS luôn được cập nhật theo chuẩn mực và quy định mới nhất, giúp kế toán an tâm khi lập và nộp báo cáo.

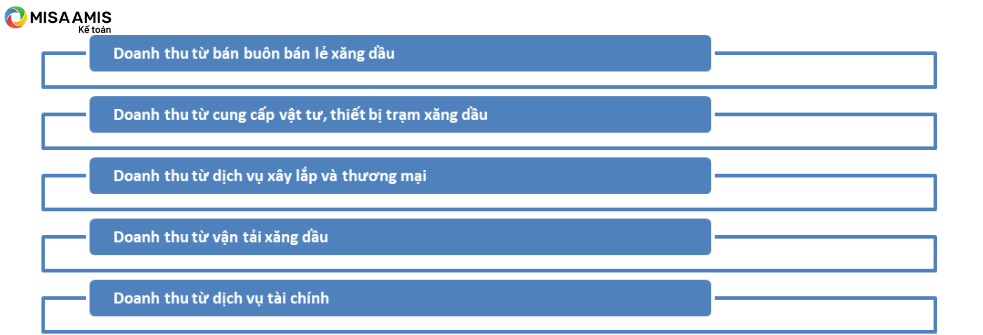

3.2. Các loại doanh thu phát sinh tại Công ty đầu mối xăng dầu

Doanh thu từ bán buôn bán lẻ xăng dầu

Đây là doanh thu chủ yếu của các doanh nghiệp đầu mối xăng dầu. Doanh thu này bao gồm:

- Doanh thu từ việc phân phối xăng dầu cho doanh nghiệp thành viên, chi nhánh, kho, cửa hàng bán lẻ của doanh nghiệp

- Doanh thu từ phân phối xăng dầu thông qua hệ thống thương nhân là tổng đại lý, đại lý bán lẻ xăng dầu; thông qua thương nhân phân phối xăng dầu, thương nhân nhận quyền bán lẻ xăng dầu.

Doanh thu từ cung cấp vật tư, thiết bị trạm xăng dầu

Bên cạnh doanh thu từ bán buôn, bán lẻ xăng dầu, nhiều doanh nghiệp đầu mối cũng phát huy tiềm năng và lợi thế của mình để cung cấp các vật tư, thiết bị trạm xăng cho các cửa hàng xăng dầu trên cả nước như:

- Trụ bơm xăng với linh kiện nhập ngoại;

- Trụ bơm xăng dầu điện tử;

- Sản xuất bồn chứa xăng dầu;

- Hệ thống ống dẫn xăng dầu;

- Hệ thống chống sét;

- Hệ thống quản lý bán hàng: Quản lý từ xa, từ máy tính, máy in biên lai bán hàng;

- Thiết bị Phòng cháy chữa cháy;

- Vật tư trụ bơm;

- Bộ Bơm, thiết bị đo lường & phụ kiện;

- Bộ điện tử (Bộ hiển thị);

- Thiết bị đo lường điều khiển;

- Cò tra nhiên liệu, phụ kiện cột bơm;

- Vật tư đường ống dẫn xăng dầu;

- Vật tư ngành.

Doanh thu từ dịch vụ xây lắp và thương mại

Doanh thu từ loại hình này bao gồm:

- Tư vấn thiết kế và thi công trạm xăng;

- Bảo hành bảo trì sửa chữa cột bơm;

- Nâng cấp bảo dưỡng, làm mới và thay thế cột bơm;

- Súc rửa bồn bể chứa xăng dầu;

- Cho thuê trụ bơm, bồn chứa.

Bên cạnh đó dịch vụ tư vấn thủ tục mở trạm xăng cũng đang được nhiều doanh nghiệp đầu mối khai thác triệt để.

Doanh thu từ vận tải xăng dầu

Đi liền với bán buôn, bán lẻ xăng dầu, một hoạt động khác không thể thiếu trong các doanh nghiệp đầu mối là hoạt động kinh doanh vận tải xăng dầu. Đây là một hoạt động thiết yếu giúp đưa sản phẩm từ nơi sản xuất đến nơi tiêu dùng đảm bảo an toàn và chất lượng cho sản phẩm.

Doanh thu từ dịch vụ tài chính

Một số công ty đầu mối xăng dầu, ngoài phát sinh doanh thu từ cung cấp các sản phẩm chính còn phát sinh doanh thu từ các hoạt động khác như cung cấp các sản phẩm bảo hiểm phi nhân thọ…

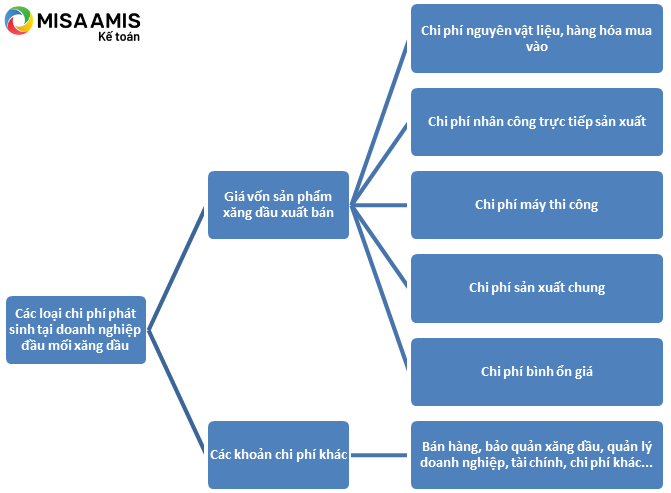

3.3. Các loại chi phí phát sinh tại doanh nghiệp đầu mối xăng dầu

Giá vốn sản phẩm xăng dầu xuất bán

Các loại chi phí cấu thành nên giá vốn sản phẩm xăng dầu xuất bán gồm:

- Chi phí nguyên vật liệu, hàng hóa mua vào:

Đối với xăng dầu nhập khẩu từ nước ngoài: Chi phí nguyên vật liệu, trị giá hàng nhập kho bao gồm:

-

- Giá CIF

- Thuế nhập khẩu xăng dầu

- Thuế tiêu thụ đặc biệt

- Chi phí vận chuyển xăng dầu từ kho bãi nơi mua về kho của doanh nghiệp.

Đối với nguyên vật liệu, hàng nhập trong nước:

Chi phí nguyên vật liệu, trị giá hàng nhập kho bao gồm giá mua từ đơn vị trong nước đã bao gồm phí xăng dầu, thuế bảo vệ môi trường, chi phí vận chuyển.

- Chi phí nhân công trực tiếp sản xuất (đối với đầu mối sản xuất xăng dầu)

Chi phí này bao gồm lương, BHXH, BHYT và các khoản chi khác cho công nhân trực tiếp sản xuất, pha chế xăng dầu

- Chi phí máy thi công (đối với đầu mối sản xuất xăng dầu)

Chi phí này bao gồm chi phí nhiên liệu, khấu hao tài sản cố định là các máy móc phục vụ sản xuất, pha chế xăng dầu.

- Chi phí sản xuất chung (đối với đầu mối sản xuất xăng dầu)

Chi phí này bao gồm lương, BHXH, BHYT cho nhân viên quản lý phân xưởng sản xuất và các khoản chi khác phục vụ cho hoạt động quản lý chung tại phân xưởng.

- Chi phí bình ổn giá

Thương nhân đầu mối có nghĩa vụ trích lập Quỹ bình ổn giá để tham gia bình ổn giá xăng dầu theo quy định của pháp luật. Đây được xem là một khoản mục chi phí trong cơ cấu giá bán của thương nhân đầu mối.

Việc trích lập quỹ bình ổn giá được thực hiện thường xuyên, liên tục bằng một tài khoản mở tại ngân hàng nơi doanh nghiệp có giao dịch.

Qũy chỉ được sử dụng vào mục đích ổn định thị trường, bình ổn giá xăng dầu, khi giá cơ sở cao hơn giá bán lẻ hiện hành hoặc việc tăng giá ảnh hưởng đến phát triển kinh tế và đời sống của nhân dân.

Các khoản chi phí khác

Ngoài các khoản chi phí phát sinh cấu thành nên giá vốn của mặt hàng xăng dầu thì tại các công ty đầu mối xăng dầu còn phát sinh các khoản chi phí khác như chi phí bán hàng, chi phí bảo quản xăng dầu, chi phí quản lý doanh nghiệp, chi phí tài chính và các khoản chi phí khác.

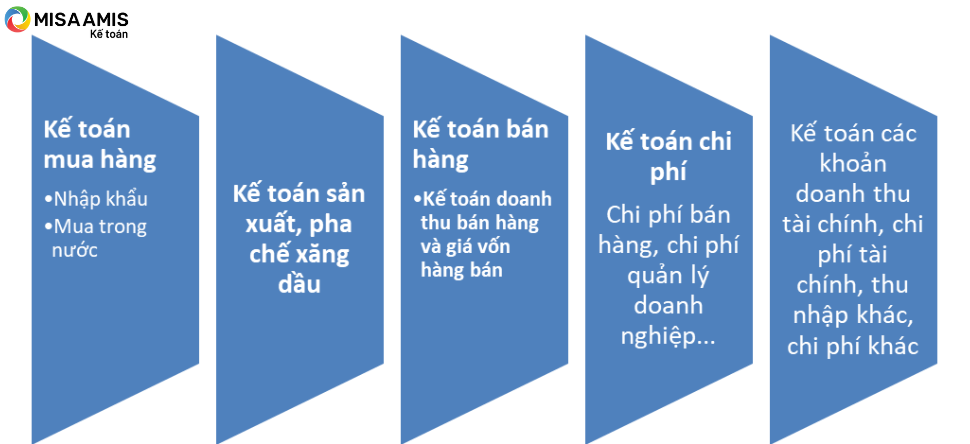

4. Kế toán một số nghiệp vụ kinh tế thường phát sinh tại doanh nghiệp đầu mối xăng dầu

4.1. Kế toán mua hàng

Mua xăng dầu nhập khẩu

Khi nhập khẩu xăng dầu về để sản xuất, kinh doanh hàng hóa chịu thuế GTGT, kế toán ghi:

Nợ TK 152,156 – Nguyên liệu, hàng hóa

Có TK 112, 131

Có TK 3333 – Thuế xuất, nhập khẩu

Có TK 3332 – Thuế tiêu thụ đặc biệt

Đồng thời phản ánh thuế GTGT hàng nhập khẩu phải nộp, kế toán ghi:

Nợ TK 1331 – Thuế GTGT được khấu trừ của hàng hóa, dịch vụ

Có TK 33312 – Thuế GTGT hàng nhập khẩu

Ví dụ 1: Tháng 5 Tổng công ty xăng dầu quân đội nhập khẩu 700.000 lít xăng thành phẩm E5.Giá CIF mỗi lít xăng dầu được xác định là 14.936 VNĐ.

| Tổng giá trị hàng hóa tính thuế nhập khẩu | = | Số lượng xăng E5 nhập khẩu | x | Trị giá tính thuế(ở đây là giá CIF) |

| = | 700.000 lít | x | 14.936 đ/lít | |

| = | 10.455.200.000 đ |

|||

| Thuế nhập khẩu phải nộp | = | Tổng giá trị hàng hóa tính thuế nhập khẩu | x | Thuế suất Thuế nhập khẩu |

| = | 10.455.200.000 | x | 20% | |

| = | 2.091.040.000 đ | |||

| Thuế tiêu thụ đặc biệt | = | (10.455.200.000 + 2.091.040.000) | x | 10% |

| = | 1.254.624.000 đ | |||

| Thuế bảo vệ môi trường | = | 700.000 lít | x | 4000 đ/lít |

| = | 2.800.000.000 đ | |||

| Thuế GTGT | = | (10.455.200.000 + 2.091.040.000 + 1.254.624.000) | x | 10% |

| = | 1.380.086.400 đ | |||

Định khoản:

- Nhập hàng xăng E5:

Nợ TK 156: 13.800.864.000 đ

Có TK 331: 10.455.200.000 đ

Có TK 3333: 2.091.040.000 đ

Có TK 3332: 1.254.624.000 đ

- Nộp thuế

Nợ TK 3333: 2.091.040.000 đ

Nợ TK 3332: 1.254.624.000 đ

Nợ TK 3338: 2.800.000.000 đ

Có TK 112: 6.145.664.000 đ

Đồng thời ghi:

Nợ TK 1331 1.380.086.400 đ

Có TK 33312 1.380.086.400 đ

Tìm hiểu thêm: Hạch toán mua hàng chi tiết theo từng trường hợp

Mua xăng dầu trong nước

Khi mua xăng dầu ở trong nước dùng vào sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT theo phương pháp khấu trừ, kế toán phản ánh giá vốn của xăng dầu mua vào theo giá mua đã có phí xăng dầu, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường. Kế toán ghi:

Nợ TK 152, 156 (giá mua đã bao gồm các loại thuế, phí)

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 112, 331… (Tổng giá thanh toán).

4.2. Kế toán sản xuất, pha chế xăng dầu

Xuất nhiên liệu sản xuất, chế biến xăng dầu

Nợ TK 621 – Chi phí nguyên vật liệu trực tiếp

Có TK 152– Nguyên liệu vật liệu

Chi phí nhân công trực tiếp sản xuất xăng dầu

- Chi phí lương phải trả cho công nhân trực tiếp sản xuất

Nợ TK 622 – Chi phí nhân công trực tiếp

Có TK 334 – Phải trả người lao động

- BHXH, BHYT, KPCĐ của công nhân trực tiếp sản xuất:

Nợ TK 622 – Chi phí nhân công trực tiếp

Có TK 338 – Phải trả, phải nộp khác

Chi phí máy móc sản xuất, chế biến

Chi phí nhiên liệu vận hành máy sản xuất, chế biến xăng dầu:

Nợ TK 623 – Chi phí sử dụng máy thi công

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK – 111,112, 131,…

Khấu hao máy móc:

Nợ TK 623 – Chi phí sử dụng máy thi công

Có TK 214 – Hao mòn TSCĐ

Chi phí sản xuất chung:

- Chi phí lương phải trả cho nhân viên quản lý nhà máy, phân xưởng:

Nợ TK 627 – Chi phí sản xuất chung

Có TK 334 – Phải trả người lao động

- BHXH, BHYT, KPCĐ của nhân viên quản lý phân xưởng:

Nợ TK 627 – Chi phí sản xuất chung

Có TK 338 – Phải trả, phải nộp khác

- Chi phí khấu hao TSCĐ thuộc bộ phận quản lý phân xưởng:

Nợ TK 627 – Chi phí sản xuất chung

Có TK 214 – Hao mòn TSCĐ

- Chi phí sản xuất chung khác:

Nợ TK 627 – Chi phí sản xuất chung

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 111,112, 131

Trích lập quỹ bình ổn giá

+ Khi lập quỹ bình ổn giá

Nợ TK 632 – Giá vốn hàng bán.

Có TK 357 – Quỹ bình ổn giá

+ Khi sử dụng quỹ bình ổn giá

Nợ TK 357 – Quỹ bình ổn giá

Có TK 632 – Giá vốn hàng bán.

Cuối kỳ kết chuyển chi phí nguyên vật liệu, chi phí nhân công, chi phí sử dụng máy thi công, chi phí sản xuất chung:

Nợ TK 154 – Chi phí sản xuất kinh doanh dở dang

Nợ TK 632 – (phần nguyên vật liệu, nhân công, máy thi công, chi phí sản xuất chung vượt định mức)

Có TK – 621,622, 623, 627

Giá thành xăng dầu thực tế nhập kho trong kỳ

Nợ TK 155 – Thành phẩm

Có TK 154 – Chi phí sản xuất kinh doanh dở dang

4.3. Kế toán bán hàng

Xuất xăng dầu bán cho các thương nhân phân phối xăng dầu, tổng đại lý xăng dầu, đại lý, các cửa hàng bán lẻ:

Nợ TK 111,112,131

Có TK 511- Doanh thu bán hàng

Có TK 512 – Doanh thu bán hàng nội bộ

Có TK 3331- Thuế GTGT phải nộp

Có TK 3338 – Thuế bảo vệ môi trường (nếu doanh nghiệp thuộc đối tượng nộp thuế bảo vệ môi trường)

Có TK 3339 – Phí xăng dầu (nếu doanh nghiệp thuộc đối tượng nộp phí xăng dầu)

Đồng thời ghi nhận giá vốn hàng bán:

Nợ TK 632 – Giá vốn hàng bán

Có TK – 155,156

Khi nộp thuế, kế toán định khoản:

Nợ TK 3331 – Thuế GTGT phải nộp

Nợ TK 3338 – Thuế bảo vệ môi trường và các loại thuế khác

Nợ TK 3339 – Phí, lệ phí và các khoản phải nộp khác

Có TK – 111,112

Ví dụ 2: Ngày 01/6/2022, Tổng công ty xăng dầu quân đội xuất kho bán cho Doanh nghiệp tư nhân Hoàng Lan 7000 lít xăng E5. Giá vốn hàng bán 21.515 đ/lít, giá bán đã bao gồm thuế bảo vệ môi trường, lệ phí xăng dầu, chưa bao gồm VAT là: 27.015 đ/lít.

+ Thuế bảo vệ môi trường phải nộp: 4.000 đ/lít

+ Phí xăng dầu phải nộp: 500 đ/lít

Tại Tổng công ty xăng dầu Quân đội, hạch toán như sau

- Ghi nhận doanh thu bán hàng:

Nợ TK 111, 112,131: 208.015.500 đ

Có TK 511: 27.015 x 7000 = 189.105.000 đ

Có TK 3331: 18.910.500 đ

- Ghi nhận giá vốn:

Nợ TK 632: 7000 lít x 21.515đ/lít = 150.605.000 đ

Có TK 156: 150.605.000 đ

- Các loại thuế phí phải nộp

Nợ TK 511: 31.500.000 Đ

Có TK 3338: 7000 lít x 4000 đ/lít = 28.000.000 đ (trường hợp thuộc đối tượng nộp thuế bảo vệ môi trường)

Có TK 3339: 7000 lít x 500 đ/lít = 3.500.000 đ

- Nộp thuế, phí:

Nợ TK 3338: 28.000.000 đ

Nợ TK 3339: 3.500.000 đ

Có TK 112: 31.500.000 đ

Trường hợp bán xăng dầu thông qua các đại lý bán đúng giá hưởng hoa hồng

Khi xuất xăng dầu giao cho các đại lý phải lập phiếu xuất kho hàng gửi bán đại lý, căn cứ vào phiếu xuất kho hàng gửi bán đại lý, ghi:

Nợ TK 157 – Hàng gửi đi bán

Có TK 155, 156 – Thành phẩm, hàng hóa

Khi nhận Bảng kê hóa đơn bán ra của xăng dầu bán qua đại lý đã tiêu thụ do các đại lý bán đúng giá hưởng hoa hồng lập gửi về, kế toán lập Hóa đơn GTGT theo quy định và phản ánh doanh thu bán hàng và phản ánh phí xăng dầu phải nộp vào NSNN, ghi:

Nợ TK 111, 112, 131

Có TK 3331 – Thuế GTGT phải nộp

Có TK 3338 – Thuế bảo vệ môi trường (nếu doanh nghiệp thuộc đối tượng nộp thuế bảo vệ môi trường)

Có TK 3339 – Phí xăng dầu (nếu doanh nghiệp thuộc đối tượng nộp phí xăng dầu))

Có TK 511 – Doanh thu bán hàng.

Đồng thời ghi nhận giá vốn hàng bán:

Nợ TK 632

Có TK 157

Số tiền hoa hồng phải trả cho đơn vị nhận bán hàng đại lý, ghi:

Nợ TK 641 – Chi phí bán hàng

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 131, 111, 112.

Ví dụ 3: Ngày 01/6/2022, Tổng công ty xăng dầu quân đội xuất kho gửi bán cho Doanh nghiệp tư nhân Hoàng Lan 7000 lít xăng E5. Giá vốn hàng bán 21.515 đ/lít, DNTN Hoàng Lan là đại lý bán đúng giá, hưởng hoa hồng, bán theo giá bán Tổng công ty xăng dầu quân đội niêm yết là 30.220 đ/lít đã bao gồm thuế VAT. Hoa hồng DNTN Hoàng Lan được hưởng: 500đ/lít chưa bao gồm thuế VAT. Ngày 02/6, Hoàng Lan đã bán hết 7000 lít xăng E5 do Tổng công ty xăng dầu quân đội chuyển đến.

Tại Tổng công ty xăng dầu Quân đội hạch toán như sau:

- Khi xuất kho gửi đại lý:

Nợ TK 157: 7.000 x 21.515 đ/lít = 150.605.000 đ

Có TK 156: 150.605.000 đ

- Khi nhận Bảng kê hóa đơn bán ra của xăng dầu đã tiêu thụ do DNTN Hoàng Lan lập gửi về, ghi nhận doanh thu

Nợ TK 111,112,131: 211.540.000 đ

Có TK 511: 7000 lít x 30.220/1,1 = 192.309.091 đ

Có TK 3331: 19.230.909 đ

- Đồng thời ghi nhận giá vốn:

Nợ TK 632: 150.605.000 đ

Có TK 157: 150.605.000 đ

- Thuế bảo vệ môi trường, phí xăng dầu phải nộp:

Nợ TK 511: 31.500.000 đ

Có TK 3338: 7000 lít x 4000 đ/lít = 28.000.000 đ (trường hợp thuộc đối tượng nộp thuế bảo vệ môi trường)

Có TK 3339: 7000 lít x 500 đ/lít = 3.500.000 đ

- Hoa hồng đại lý được hưởng:

Nợ TK 641: 7000 lít x 500 đ/lít = 3.500.000 đ

Nợ TK 133: 350.000 đ

Có TK 111,112,131: 3.850.000 đ

4.4. Chi phí bán hàng và chi phí quản lý doanh nghiệp

4.4.1 Kế toán chi phí bán hàng

- Chi phí lương và các khoản trích theo lương của nhân viên bộ phận bán hàng:

Nợ TK 641 – Chi phí bán hàng

Có TK 334, 338

- Chi phí khấu hao tài sản phục vụ hoạt động bán hàng:

Nợ TK 641 – Chi phí bán hàng

Có TK 214 – Hao mòn TSCĐ

- Chi phí bán hàng khác phát sinh

Nợ TK 641 – Chi phí bán hàng

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 111,112,331

4.4.2 Kế toán chi phí quản lý doanh nghiệp

- Chi phí lương và các khoản trích theo lương của nhân viên bộ phận quản lý doanh nghiệp

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 334, 338

- Chi phí khấu hao tài sản cố định phục vụ hoạt động quản lý:

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 214 – Hao mòn TSCĐ

- Chi phí quản lý doanh nghiệp khác phát sinh:

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 111,112,331

4.5. Kế toán các khoản doanh thu tài chính, chi phí tài chính, thu nhập khác, chi phí khác

Hạch toán tương tự như các loại hình kinh doanh khác.

Công tác kế toán trong doanh nghiệp đầu mối xăng dầu có tính chất đặc thù và phức tạp, bởi liên quan đến nhiều loại thuế, phí, chi phí định mức cũng như yêu cầu báo cáo minh bạch với cơ quan quản lý. Nếu không có công cụ hỗ trợ hiện đại, kế toán rất dễ rơi vào tình trạng quá tải, sai sót số liệu hoặc chậm trễ trong việc đáp ứng các nghĩa vụ pháp lý.

MISA AMIS Kế toán chính là giải pháp giúp doanh nghiệp đầu mối xăng dầu đơn giản hóa toàn bộ quy trình này. Phần mềm hỗ trợ hạch toán tự động, cập nhật kịp thời quy định mới, quản lý tập trung doanh thu – chi phí – lợi nhuận và lập báo cáo nhanh chóng, chính xác. Phần mềm kế toán online MISA AMIS mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Phần mềm cho phép kế toán doanh nghiệp:

- Hệ sinh thái kết nối: ngân hàng điện tử; Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự: giúp doanh nghiệp dễ dàng trong các nghĩa vụ thuế, hoạt động trơn tru, vận hành nhanh chóng

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- ….

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS:

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/