Ngày 21 tháng 5 năm 2022 Chính phủ đã ban hành Nghị định số 32/2022/NĐ-CP chính thức gia hạn thời hạn nộp thuế tiêu thụ đặc biệt đối với ô tô sản xuất hoặc lắp ráp trong nước, đến ngày 24/5/2022 Tổng cục Thuế (Bộ Tài chính) đã có công điện số 06/CĐ-TCT chỉ đạo Cục thuế các địa phương và các đơn vị trực thuộc Tổng cục triển khai thực hiện gia hạn thời hạn nộp thuế tiêu thụ đặc biệt đối với ô tô sản xuất hoặc lắp ráp trong nước tại Nghị định này.

Việc gia hạn thời hạn nộp thuế tiêu thụ đặc biệt đối với ô tô sản xuất hoặc lắp ráp trong nước năm 2022 sẽ góp phần không nhỏ trong việc hỗ trợ và tháo gỡ khó khăn cho doanh nghiệp ô tô sản xuất hoặc lắp ráp trong nước.

Để giúp quý bạn đọc nhanh chóng nắm bắt được chính sách mới này MISA AMIS xin chia sẻ chi tiết nội dung của Nghị định này trong bài viết dưới đây.

1. Xác định đối tượng áp dụng gia hạn thời hạn nộp thuế tiêu thụ đặc biệt

Doanh nghiệp sản xuất, lắp ráp ô tô trong nước là đối tượng được gia hạn thời hạn nộp thuế tiêu thụ đặc biệt.

>>> Đọc thêm: Hiểu về Thuế tiêu thụ đặc biệt từ A đến Z

2. Thời hạn gia hạn thời hạn nộp thuế tiêu thụ đặc biệt

2.1 Các kỳ thuế được gia hạn

Gia hạn thời hạn nộp thuế được áp dụng đối với số thuế tiêu thụ đặc biệt phải nộp phát sinh của kỳ tính thuế tháng 6, tháng 7, tháng 8 và tháng 9 năm 2022 đối với ô tô sản xuất hoặc lắp ráp trong nước.

2.2 Thời gian gia hạn tối đa

Thời gian gia hạn kể từ ngày kết thúc thời hạn nộp thuế tiêu thụ đặc biệt theo quy định của pháp luật về quản lý thuế đến hết ngày 20 tháng 11 năm 2022.

2.3 Thời hạn nộp thuế tiêu thụ đặc biệt sau khi được gia hạn

Sau khi doanh nghiệp được gia hạn tiền thuế tiêu thụ đặc biệt thì khi hết thời giạn được gia hạn theo quy định doanh nghiệp phải nộp tiền thuế tiêu thụ đặc biệt, cụ thể như sau:

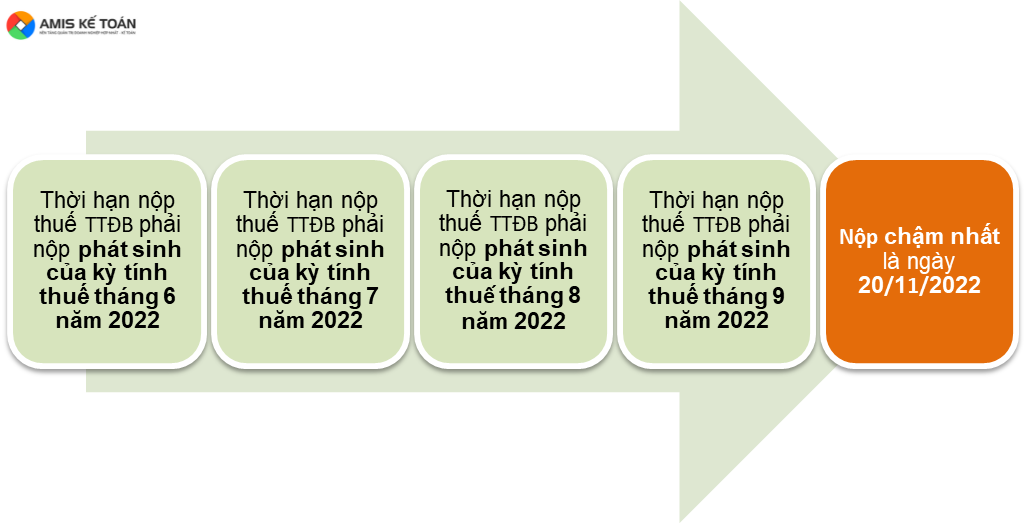

Thời hạn nộp thuế tiêu thụ đặc biệt phải nộp phát sinh của kỳ tính thuế tháng 6 năm 2022 chậm nhất là ngày 20 tháng 11 năm 2022.

Thời hạn nộp thuế tiêu thụ đặc biệt phải nộp phát sinh của kỳ tính thuế tháng 7 năm 2022 chậm nhất là ngày 20 tháng 11 năm 2022.

Thời hạn nộp thuế tiêu thụ đặc biệt phải nộp phát sinh của kỳ tính thuế tháng 8 năm 2022 chậm nhất là ngày 20 tháng 11 năm 2022.

Thời hạn nộp thuế tiêu thụ đặc biệt phải nộp phát sinh của kỳ tính thuế tháng 9 năm 2022 chậm nhất là ngày 20 tháng 11 năm 2022.

>>> Có thể bạn quan tâm: Lưu ý về thời hạn nộp các loại thuế năm 2022 để tránh bị phạt

3. Quy định về thời hạn gia hạn nộp thuế tiêu thụ đặc biệt đối với một số trường hợp khác

– Trường hợp người nộp thuế khai bổ sung hồ sơ khai thuế của kỳ tính thuế được gia hạn dẫn đến làm tăng số thuế tiêu thụ đặc biệt phải nộp và gửi đến cơ quan thuế trước khi hết thời hạn nộp thuế được gia hạn thì số thuế được gia hạn bao gồm cả số thuế phải nộp tăng thêm do khai bổ sung.

– Trường hợp người nộp thuế thuộc đối tượng được gia hạn thực hiện kê khai, nộp Tờ khai thuế tiêu thụ đặc biệt theo quy định của pháp luật hiện hành thì chưa phải nộp số thuế tiêu thụ đặc biệt phải nộp phát sinh trên Tờ khai thuế tiêu thụ đặc biệt đã kê khai trong thời gian được gia hạn.

– Trường hợp doanh nghiệp có các chi nhánh, đơn vị trực thuộc thực hiện khai thuế tiêu thụ đặc biệt riêng với cơ quan thuế quản lý trực tiếp của chi nhánh, đơn vị trực thuộc thì các chi nhánh, đơn vị trực thuộc cũng thuộc đối tượng được gia hạn nộp thuế tiêu thụ đặc biệt.

– Trường hợp chi nhánh, đơn vị trực thuộc của doanh nghiệp không có hoạt động sản xuất hoặc lắp ráp ô tô thì chi nhánh, đơn vị trực thuộc không thuộc đối tượng được gia hạn nộp thuế tiêu thụ đặc biệt.

>>> Đọc thêm: Cập nhật cách tính thuế tiêu thụ đặc biệt ô tô mới nhất

4. Hồ sơ, thủ tục gia hạn tiền thuế tiêu thụ đặc biệt

– Hồ sơ đăng ký gia hạn tiền thuế:

Giấy đề nghị gia hạn thời hạn nộp thuế tiêu thụ đặc biệt theo Mẫu tại Phụ lục ban hành kèm theo Nghị định này (Tải ngay mẫu giấy đề nghị gia hạn nộp thuế tiêu thụ đặc biệt).

– Thời hạn nộp hồ sơ gia hạn tiền thuế

+ Thời điểm nộp giấy đề nghị gia hạn cùng thời điểm nộp hồ sơ khai thuế tiêu thụ đặc biệt theo quy định pháp luật về quản lý thuế.

+ Trường hợp Giấy đề nghị gia hạn thời hạn nộp thuế tiêu thụ đặc biệt không nộp cùng với thời điểm nộp hồ sơ khai thuế tiêu thụ đặc biệt thì thời hạn nộp Giấy đề nghị gia hạn thời hạn nộp thuế tiêu thụ đặc biệt chậm nhất là ngày 20 tháng 11 năm 2022.

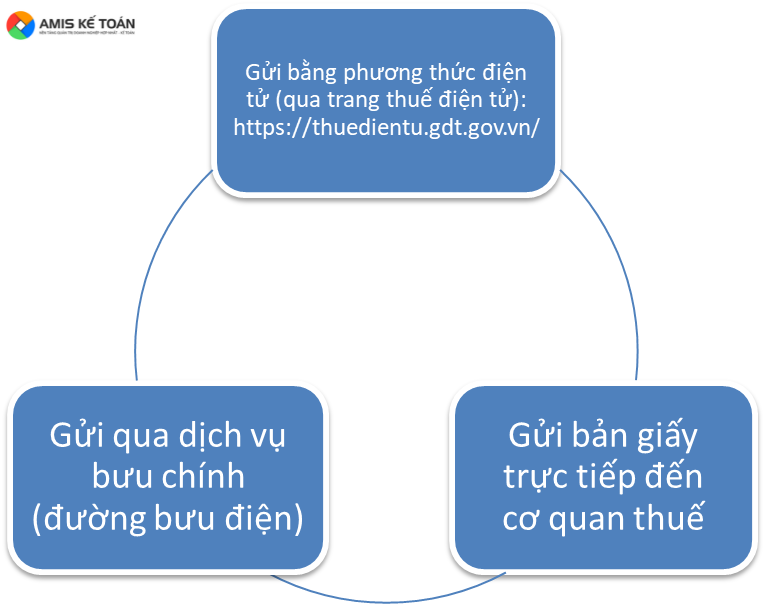

– Phương thức nộp giấy đề nghị gia hạn tiền thuế

*Chú ý: Người nộp thuế thuộc đối tượng được gia hạn chỉ cần gửi Giấy đề nghị gia hạn thời hạn nộp thuế tiêu thụ đặc biệt cho cơ quan thuế quản lý trực tiếp một lần cho toàn bộ các kỳ được gia hạn.

5. Một số lưu ý khi gia hạn nộp thuế tiêu thụ đặc biệt trong năm 2022

– Người nộp thuế tự xác định và chịu trách nhiệm về việc đề nghị gia hạn đảm bảo đúng đối tượng được gia hạn theo Nghị định này.

– Cơ quan thuế không phải thông báo cho người nộp thuế về việc chấp nhận gia hạn thời hạn nộp thuế tiêu thụ đặc biệt.

– Trường hợp trong thời gian gia hạn, cơ quan thuế có cơ sở xác định người nộp thuế không thuộc đối tượng được gia hạn thì cơ quan thuế có văn bản thông báo cho người nộp thuế về việc dừng gia hạn và người nộp thuế phải nộp đủ số tiền thuế và tiền chậm nộp trong khoảng thời gian đã thực hiện gia hạn vào ngân sách nhà nước.

-Trường hợp sau khi hết thời gian gia hạn, cơ quan thuế phát hiện qua thanh tra, kiểm tra người nộp thuế không thuộc đối tượng được gia hạn thời hạn nộp thuế tiêu thụ đặc biệt theo quy định tại Nghị định này thì người nộp thuế phải nộp số tiền thuế còn thiếu, tiền phạt và tiền chậm nộp do cơ quan thuế xác định lại vào ngân sách nhà nước.

– Trong thời gian được gia hạn nộp thuế tiêu thụ đặc biệt, cơ quan thuế không tính tiền chậm nộp đối với số tiền thuế tiêu thụ đặc biệt được gia hạn.

– Trường hợp, cơ quan thuế đã tính tiền chậm nộp đối với các hồ sơ khai thuế tiêu thụ đặc biệt thuộc trường hợp được gia hạn theo quy định tại Nghị định này thì cơ quan thuế thực hiện điều chỉnh lại không tính tiền chậm nộp thuế tiêu thụ đặc biệt.

– Sau thời gian gia hạn theo Nghị định này, việc nộp thuế tiêu thụ đặc biệt đối với ô tô sản xuất hoặc lắp ráp trong nước được thực hiện theo quy định hiện hành.

Trên đây là toàn bộ bài viết về quy định mới trong việc gia hạn thời hạn nộp thuế tiêu thụ đặc biệt đối với ô tô sản xuất hoặc lắp ráp trong nước trong năm 2022. Nghị định gia hạn tiền thuế này có hiệu lực từ ngày ký ban hành là ngày 21 tháng 05 năm 2022 đến hết ngày 31 tháng 12 năm 2022.

Phần mềm online MISA AMIS mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Phần mềm cho phép kế toán doanh nghiệp:

- Hệ sinh thái kết nối: ngân hàng điện tử; Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự: giúp doanh nghiệp dễ dàng trong các nghĩa vụ thuế, hoạt động trơn tru, vận hành nhanh chóng

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

- ….

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS:

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

Tác giả: Người yêu kế toán.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/