Giáo dục đào tạo luôn là lĩnh vực được xã hội quan tâm và chú trọng đầu tư. Khác với các doanh nghiệp thông thường, công ty giáo dục được hưởng nhiều ưu đãi về thuế từ Nhà nước. Bài viết này sẽ cung cấp cho bạn đọc những thông tin cần thiết về kế toán công ty giáo dục, bao gồm các đặc thù, chính sách thuế ưu đãi và những lưu ý cần nắm vững. Cùng MISA AMIS Kế toán tìm hiểu chi tiết ngay sau đây

1. Một số hiểu biết cơ bản về công ty giáo dục

1.1 Thế nào là Công ty giáo dục

Công ty giáo dục là doanh nghiệp hoạt động trong lĩnh vực giảng dạy, đào tạo hoặc hỗ trợ giáo dục, bao gồm các mô hình như trung tâm ngoại ngữ, đào tạo kỹ năng, tư vấn du học, trường học tư thục hoặc nền tảng công nghệ giáo dục.

Doanh nghiệp có thể hoạt động dưới hình thức công ty trách nhiệm hữu hạn, công ty cổ phần hoặc doanh nghiệp tư nhân. Để thành lập, công ty cần đăng ký đúng mã ngành, đáp ứng yêu cầu về cơ sở vật chất, đội ngũ giáo viên và có thể phải xin giấy phép con từ cơ quan quản lý giáo dục.

Đọc thêm: Tổ chức bộ máy kế toán công ty thương mại hoạt động hiệu quả

1.2. Các ngành nghề, hình thức kinh doanh khi thành lập Công ty giáo dục

Hiện nay, quyền tự do kinh doanh của doanh nghiệp được nhà nước chú trọng và khuyến khích, hỗ trợ, theo đó, doanh nghiệp có quyền kinh doanh những ngành, nghề kinh doanh mà pháp luật không cấm.

Căn cứ Quyết định 27/2018/QĐ-TTg, một số ngành nghề kinh doanh khi thành lập công ty giáo dục mà doanh nghiệp có thể lựa chọn bao gồm:

- Giáo dục nhà trẻ;

- Giáo dục mẫu giáo;

- Giáo dục Tiểu học;

- Giáo dục Trung học cơ sở;

- Đào tạo Cao đẳng;

- Đào tạo Đại học;

- Đào tạo Thạc sĩ;

- Giáo dục Thể thao & Giải trí;

- Giáo dục Văn hóa nghệ thuật;

- Giáo dục khác chưa được phân vào đâu;

- Dịch vụ hỗ trợ giáo dục…

1.3. Các hình thức kinh doanh giáo dục

Có nhiều hình thức kinh doanh giáo dục hiện được áp dụng. Trong đó, một số hình thức tiêu biểu và phổ biến nhất chính là:

- Nhượng quyền giáo dục

- Trung tâm giáo dục

- Giáo dục mầm non

- Dạy học trực tuyến

- Khóa học ngắn hạn và workshop

1.4. Chính sách thuế đối với công ty giáo dục

Công ty hoạt động trong lĩnh vực giáo dục, đào tạo được nhà nước hỗ trợ ưu đãi hơn các loại hình doanh nghiệp khác để thúc đẩy hoạt động giáo dục phát triển, chính sách ưu đãi đối với hoạt động giáo dục cụ thể như sau:

1.4.1. Thuế thu nhập doanh nghiệp

Theo quy định tại Điều 10, Luật thuế thu nhập doanh nghiệp số 67/2025/QH15 có hiệu lực từ ngày 01/10/2025, thuế suất thuế thu nhập doanh nghiệp là 20%, trừ một số trường hợp và đối tượng được ưu đãi về thuế suất theo quy định.

Căn cứ theo khoản 2 Điều 13 Luật thuế TNDN số 67/2025/QH15, công ty giáo dục được áp dụng mức thuế suất ưu đãi 10% áp dụng suốt thời gian hoạt động cho phần thu nhập từ các hoạt động giáo dục – đào tạo – dạy nghề nếu doanh nghiệp đáp ứng đủ điều kiện

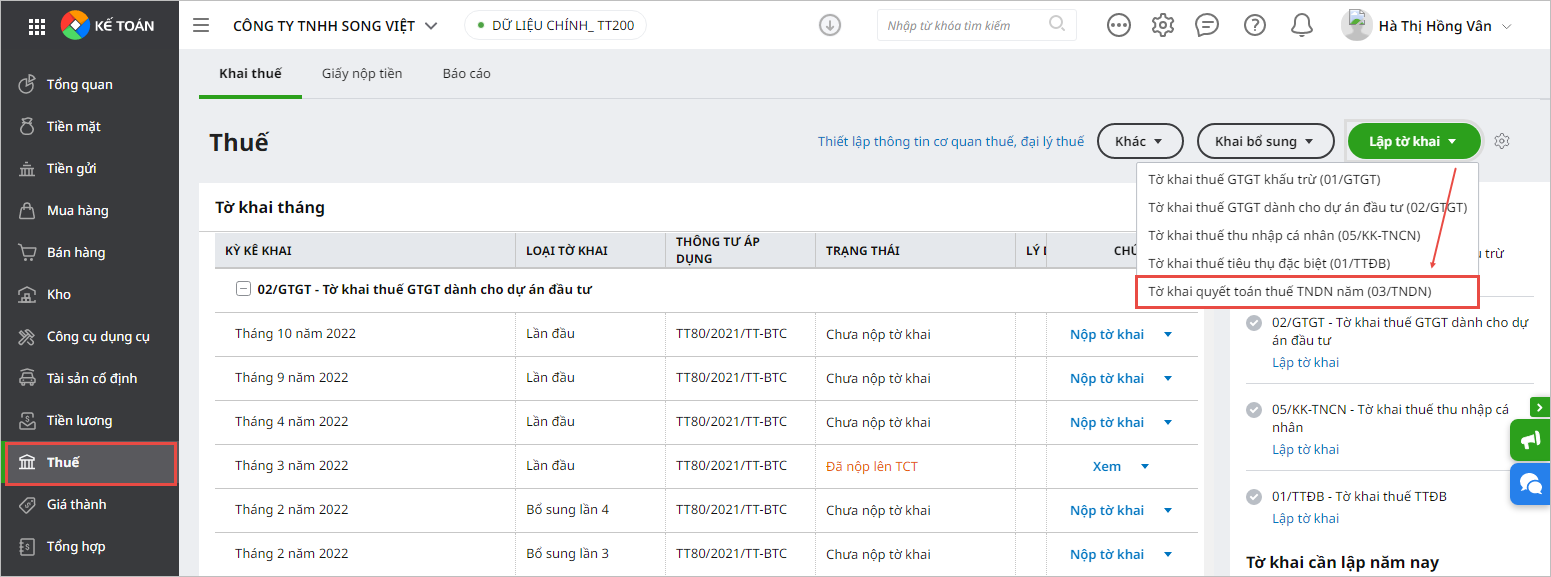

Phần mềm Kế toán online MISA đáp ứng đầy đủ nghiệp vụ thuế TNDN, tự động lập tờ khai và kê khai thuế dễ dàng ngay trên phần mềm

-

Phần mềm kế toán online MISA AMIS đáp ứng nghiệp vụ thuế TNDN

1.4.2. Thuế giá trị gia tăng

Căn cứ khoản 13 Điều 5 Luật Thuế giá trị gia tăng 2024 có hiệu lực từ ngày 01/7/2025, quy định về các đối tượng không chịu thuế như sau:

Điều 5. Đối tượng không chịu thuế

…

13. Hoạt động dạy học, dạy nghề theo quy định của pháp luật về giáo dục, giáo dục nghề nghiệp.

Đồng thời theo quy định tại Điều 4, Nghị định 181/2025/NĐ-CP cũng làm rõ thêm như sau:

Điều 4. Đối tượng không chịu thuế

…

7.Hoạt động dạy học, dạy nghề theo quy định của pháp luật về giáo dục, giáo dục nghề nghiệp. Trường hợp các cơ sở dạy học, dạy nghề có các khoản thu hộ, chi hộ thì thuộc đối tượng không chịu thuế giá trị gia tăng; hàng hóa, dịch vụ do các tổ chức, cá nhân cung cấp cho các cơ sở dạy học, dạy nghề phải chịu thuế giá trị gia tăng theo quy định.

Ngoài ra khoản 3, Điều 9 Luật thuế GTGT 2024, quy định như sau:

Điều 9. Thuế suất

….

3. Mức thuế suất 10% áp dụng đối với hàng hóa, dịch vụ không quy định tại khoản 1 và khoản 2 Điều này, bao gồm cả dịch vụ được các nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam cung cấp cho tổ chức, cá nhân tại Việt Nam qua kênh thương mại điện tử và các nền tảng số.

Như vậy:

- Hoạt động dạy học, dạy nghề theo quy định của pháp luật về giáo dục, giáo dục nghề nghiệp thuộc đối tượng không chịu thuế GTGT.

- Hàng hóa, dịch vụ do các tổ chức, cá nhân cung cấp cho các cơ sở dạy học, dạy nghề phải chịu thuế giá trị gia tăng theo quy định.

- Doanh nghiệp có cung cấp dịch vụ hỗ trợ giáo dục đào tạo áp dụng thuế suất thuế GTGT 10%.

2. Kế toán công ty giáo dục

2.1. Nhiệm vụ của kế toán công ty giáo dục

Kế toán công ty giáo dục có nhiệm vụ hoàn thành các công việc sau:

- Ghi nhận doanh thu từ học phí, khóa học, dịch vụ giáo dục khác theo đúng thời điểm và quy định.

- Hạch toán chi phí đào tạo, bao gồm lương giáo viên, tài liệu, cơ sở vật chất, phần mềm giảng dạy.

- Xuất hóa đơn điện tử cho học phí và các dịch vụ phát sinh (nếu thuộc diện chịu thuế).

- Kê khai và nộp các loại thuế: thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN), thuế thu nhập cá nhân (TNCN).

- Phân loại hoạt động không chịu thuế và chịu thuế để hạch toán và khấu trừ thuế đầu vào chính xác.

- Theo dõi hợp đồng giảng dạy với giáo viên cơ hữu và thỉnh giảng, thực hiện thanh toán đúng hạn.

- Lập báo cáo tài chính và báo cáo thuế định kỳ (tháng, quý, năm) theo chuẩn mực kế toán hiện hành.

- Lập báo cáo nội bộ phục vụ quản trị: phân tích doanh thu theo lớp, chi phí theo chương trình đào tạo..

- Sắp xếp thông tin kế toán có trình tự, hệ thống. Bảo quản, lưu trữ hồ sơ, chứng từ sổ sách có liên quan đến công tác kế toán – tài chính theo quy định của pháp luật.

Để làm tốt trách nhiệm, hoàn thành xuất sắc nhiệm vụ, kế toán công ty giáo dục cần phải nắm rõ cách hạch toán chi tiết các phần hành sau:

- Kế toán tiền và vật tư;

- Kế toán công cụ dụng cụ, tài sản cố định;

- Kế toán các khoản tiền lương và bảo hiểm;

- Kế toán các khoản thu và các nguồn kinh phí;

- Kế toán các khoản chi;

- Kết chuyển các nghiệp vụ, lập sổ sách và báo cáo tài chính.

Phần mềm MISA AMIS Kế toán là giải pháp giúp kế toán công ty giáo dục chuẩn hóa toàn bộ hoạt động kế toán, giảm tới 80% tác vụ thủ công và dễ dàng nắm bắt mọi số liệu để tham mưu cho nhà quản trị.

Loại bỏ sai sót, chuẩn hóa hoạt động kế toán công ty giáo dục với MISA AMIS Kế toán – Bắt đầu 15 ngày dùng thử miễn phí ngay

2.2 Một số sai sót trong việc thực hiện công tác kế toán tại công ty giáo dục

Trong quá trình thực hiện công tác kế toán, Kế toán công ty giáo dục cần chú ý để tránh không mắc phải những sai sót sau:

-

Không phân loại đúng doanh thu chịu thuế và không chịu thuế GTGT, dẫn đến kê khai sai và bị truy thu thuế.

-

Xuất hóa đơn không đúng thời điểm (chậm xuất hoặc xuất trước khi cung cấp dịch vụ), vi phạm quy định về hóa đơn điện tử.

-

Không có đầy đủ chứng từ hợp lệ cho các khoản chi phí: chi phí thuê giáo viên, mua tài liệu, phần mềm… khiến chi phí bị loại khi quyết toán thuế.

-

Không ký hợp đồng lao động hoặc hợp đồng dịch vụ rõ ràng với giáo viên thỉnh giảng, dẫn đến sai sót trong việc tính và khấu trừ thuế thu nhập cá nhân (TNCN).

-

Không tách bạch chi phí quản lý và chi phí đào tạo, gây khó khăn trong phân tích hiệu quả hoạt động hoặc làm sai lệch báo cáo nội bộ.

-

Không theo dõi chi tiết học phí trả trước, trả góp hoặc học viên rút học – gây lệch lạc trong ghi nhận doanh thu và công nợ.

-

Không nắm rõ quy định về ưu đãi thuế TNDN trong giáo dục, bỏ lỡ cơ hội miễn giảm thuế hợp pháp.

Lưu ý: Công ty thu rất nhiều tiền học phí của cá nhân vào tài khoản công ty nhưng nếu không xuất hóa đơn đầu ra sẽ bị phạt nặng và truy thu thuế.

2.3 Hạch toán kế toán tại công ty giáo dục

Công ty giáo dục về cơ bản cũng là một loại hình doanh nghiệp, nên việc hạch toán kế toán sẽ tuân theo chế độ kế toán doanh nghiệp theo một trong số các văn bản sau:

- Thông tư 200/2014/TT-BTC áp dụng đối với tất cả các loại hình doanh nghiệp;

- Thông tư 133/2016/TT-BTC áp dụng đối với các doanh nghiệp vừa và nhỏ

- Thông tư 132/2018/TT-BTC áp dụng đối với các doanh nghiệp siêu nhỏ.

2.3.1. Hạch toán chi phí

Trong quá trình thực hiện dịch vụ giáo dục đào tạo thường phát sinh các chi phí để phục vụ hoạt động đào tạo như:

- Chi phí về cơ sở vật chất: thuê trường lớp, mua bàn ghế, thiết bị giảng dạy, xây dựng cơ sở hạ tầng

- Chi phí về giáo viên: Tiền lương, các khoản phụ cấp, thưởng, thuê tuyển giáo viên

- Chi phí quản lý của doanh nghiệp, mua văn phòng phẩm hay các dịch vụ quảng cáo phục vụ việc tuyển sinh

- Ngoài ra, còn có các chi phí liên quan đến nấu ăn cho học sinh, thuê các đơn vị vận tải để đưa đón học sinh…

Doanh nghiệp lĩnh vực giáo dục đào tạo thường được cơ cấu thành 2 bộ phận. Theo đó, chi phí công ty giáo dục cũng được hạch toán tương ứng:

| STT | Bộ phận | Chi phí | Tài khoản Theo TT133 | Tài khoản theo TT200 |

| 1 | Khối đào tạo: Ban đào tạo và đội ngũ giáo viên | Chi phí liên quan trực tiếp đến hoạt động giáo dục: Chi phí tiền lương của thầy cô giáo, chi phí nguyên liệu, vật liệu liên quan trực tiếp đến việc giảng dạy của giáo viên, giảng viên | Tài khoản 154 – Chi sản xuất phí kinh doanh dở dang | Tài khoản 621,622,627, 632 |

| 2 | Khối văn phòng: Kế toán tài chính, Hành chính nhân sự, Marketing truyền thông, Tư vấn tuyển sinh, Chăm sóc khách hàng | Chi phí liên quan đến hoạt động truyền thông marketing, quảng cáo, chăm sóc khách hàng để thu hút người học

Chi phí liên quan đến hoạt động của văn phòng: Chi phí quản lý, chi phí lương, bảo hiểm, điện, nước…của bộ phận quản lý. |

Tài khoản 642 – Chi phí quản lý kinh doanh | Tài khoản 641 – Chi phí bán hàng.

Tài khoản 642 – Chi phí quản lý doanh nghiệp |

Ví dụ nếu doanh nghiệp áp dụng TT200/TT-BTC thì việc hạch toán các khoản chi phí cụ thể như sau:

- Chi phí nhân công: như tiền lương và bảo hiểm:

| Hạch toán chi phí nhân công | Nợ 622, 627, 641, 642/Có TK 334, 338 |

| Khi trả lương | Nợ TK334/ Có TK 111,112 |

| Khi nộp bảo hiểm | Nợ TK 338/ Có TK 112 |

- Chi phí thuê trụ sở, văn phòng làm việc

Nếu thuê trụ sở sử dụng cho nhiều kỳ:

| Khi thanh toán tiền thuê | Nợ TK 242/ Có TK 111, 112 |

| Khi phân bổ chi phí | Nợ TK 627, 641, 642 / Có 242 |

| Nếu thuê trả tiền hàng tháng | Nợ TK 641, 642 / Có TK 111,112 |

- Chi phí chung: Chi phí đào tạo bồi dưỡng người lao động; Chi phí trang phục, đồng phục.

Nợ TK 627, 641, 642

Có 111,112,331….

Chi phí dịch vụ mua ngoài và các chi phí khác bằng tiền như điện, nước, điện thoại, vệ sinh…của các bộ phận sử dụng:

Nợ TK 627, 641, 642

Nợ TK 133

Có TK 111,112, 331

- Các loại chi phí khác theo thỏa thuận và tự nguyện, cụ thể:

Trả tiền thuê người nấu, phục vụ bán trú; tiền thuê lao công vệ sinh:

Nợ TK 627, 641, 642

Có TK 111, 112

Chi mua thực phẩm… cho bữa ăn bán trú; mua nước; mua giấy vệ sinh, mua vật tư phục vụ vệ sinh:

Nợ TK 152,153

Có TK 111, 112

Khi xuất sử dụng:

Nợ TK 627, 641, 642

Có TK 152

Chi mua công cụ dụng cụ đồ dùng bán trú:

Nợ TK 153, 627

Có TK 111, 112

Chi mua tài liệu học tập, thẻ học sinh, sổ liên lạc:

Nợ TK 627, 642

Có TK 111, 112

Chi cho luyện kỹ năng làm bài thi (con người và tài liệu, văn phòng phẩm):

Nợ TK 627, 642

Có TK 111

Khi chi tiền các hoạt động trải nghiệm:

Nợ TK 627, 642

Có TK 111,112

- Phân bổ công cụ dụng cụ: Đối với máy móc, thiết bị có giá trị nhỏ hơn 30 triệu đồng

Nợ TK 627, 641, 642

Có TK 242

- Khấu hao tài sản cố định: Đối với máy móc có giá trị lớn hơn 30 triệu đồng

Khi chi mua TSCĐ:

Nợ TK 211

Có TK 111,112,141,331…

Khi trích khấu hao:

Nợ TK 627, 641, 642

Có TK 214

2.3.2. Hạch toán doanh thu

Doanh thu của công ty giáo dục thường gồm có các khoản sau đây:

- Thu học phí;

- Tiền ăn bán trú và dịch vụ nấu ăn phục vụ bán trú; tiền nước uống;

- Tiền điện; tiền vệ sinh và thuê lao công;

- Tiền mua đồ dùng công cụ dụng cụ phục vụ bán trú;

- Thu tiền tài liệu học tập, thẻ học sinh, sổ liên lạc…;

- Thu tiền luyện kỹ năng làm bài thi;

- Thu tiền các hoạt động trải nghiệm;

- Thu tiền tổ chức học tiếng Anh (có giáo viên người nước ngoài);

- Thu tiền trông xe, dạy thêm học thêm…

Bút toán hạch toán khi thu tiền như sau:

Nợ TK 111, 112, 131

Có TK 511 (chi tiết từng khoản thu)

2.3.3. Kết chuyển cuối kỳ, cuối năm

Kết chuyển chi phí của khối đào tạo:

Nợ TK 632

Có TK 621, 622, 627

Kết chuyển giá vốn:

Nợ TK 911

Có TK 632

Kết chuyển chi phí khối quản lý bán hàng:

Nợ TK 911

Có TK 641, 642

Kết chuyển doanh thu:

Nợ TK 511

Có TK 911

Kết chuyển xác định kết quả các hoạt động:

Nợ TK 911

Có TK 421 nếu lãi hoặc

Nợ TK 421

Có TK 911 nếu lỗ

Hạch toán chi phí thuế TNDN:

Nợ TK 821

Có TK 3334

Kết chuyển thuế TNDN:

Nợ TK 911

Có TK 821

Khi nộp thuế TNDN:

Nợ TK 3334

Có TK 111, 112

Đọc thêm: Các bút toán kết chuyển cuối kỳ kế toán cần ghi nhớ

2.3.4 Trường hợp doanh nghiệp hạch toán theo Thông tư 133/2016/TT-BTC

Trường hợp doanh nghiệp hạch toán theo Thông tư 133/2016/TT-BTC như sau:

- Chi phí nhân công: như tiền lương và bảo hiểm

Hạch toán chi phí:

Nợ TK 154, 642

Có TK 334, 338

Khi chi trả lương:

Nợ TK 334

Có TK 111,112

Chi nộp bảo hiểm:

Nợ TK 338

Có TK 112

- Chi phí thuê trụ sở, văn phòng làm việc

Nếu sử dụng cho nhiều kỳ thì tiến hành phân bổ dần vào chi phí trong kỳ

Khi thanh toán trả tiền:

Nợ TK 242

Có TK 111, 112

Khi phân bổ chi phí:

Nợ TK 154, 642

Có TK 242

Nếu sử dụng trong kỳ:

Nợ TK 154, 642

Có TK 111, 112

- Chi phí chung: Chi phí đào tạo bồi dưỡng người lao động; Chi phí trang phục, đồng phục.

Nợ TK 154, 642

Có TK 111, 112, 331

Chi phí dịch vụ mua ngoài và các chi phí khác bằng tiền như điện, nước, điện thoại, vệ sinh…của các bộ phận sử dụng:

Nợ TK 154 – Chi phí sản xuất kinh doanh dở dang

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 331

- Các loại chi phí khác theo thỏa thuận và tự nguyện, cụ thể:

Trả tiền thuê người nấu, phục vụ bán trú; tiền thuê lao công vệ sinh:

Nợ TK 642

Có TK 111, 112

Chi mua thực phẩm… cho bữa ăn bán trú; mua nước; mua giấy vệ sinh, mua vật tư phục vụ vệ sinh:

Nợ TK 152

Có TK 111, 112

Khi xuất sử dụng:

Nợ TK 642

Có TK 152

Chi mua công cụ dụng cụ đồ dùng bán trú:

Nợ TK 642

Có TK 111, 112

Chi mua tài liệu học tập, thẻ học sinh, sổ liên lạc:

Nợ TK 642

Có TK 111, 112

Chi cho luyện kỹ năng làm bài thi (con người và tài liệu, văn phòng phẩm):

Nợ TK 642

Có TK 111

Khi chi tiền các hoạt động trải nghiệm:

Nợ TK 642

Có TK 111,112

Khi chi tiền tổ chức học tiếng Anh có giáo viên người nước ngoài:

Nợ TK 642

Có TK 111, 112

- Phân bổ công cụ dụng cụ: Đối với máy móc, thiết bị có giá trị nhỏ hơn 30 triệu đồng

Nợ TK 154, 642

Có TK 242

- Khấu hao tài sản cố định: Đối với máy móc có giá trị lớn hơn 30 triệu đồng

Khi chi mua TSCĐ:

Nợ TK 211

Có TK 111,112

Khi nâng cấp TSCĐ:

Nợ TK 241

Có các TK 111, 112

Toàn bộ chi phí nâng cấp TSCĐ hoàn thành ghi tăng nguyên giá:

Nợ TK 211, 213

Có TK 241

Khi trích khấu hao:

Nợ TK 154, 642

Có TK 214

- Kết chuyển cuối kỳ, cuối năm

Kết chuyển chi phí của khối đào tạo:

Nợ TK 632

Có TK 154

Các bút toán kết chuyển khác thực hiện tương tự hướng dẫn ở Thông tư 200/2014/TT-BTC.

Kết luận

Trên đây là những thông tin cơ bản về hạch toán kế toán công ty giáo dục với những đặc điểm riêng biệt mà kế toán lĩnh vực giáo dục cần chú ý. MISA AMIS hy vọng bài viết sẽ giúp các bạn nắm được các quy định về kế toán công ty giáo dục, mong rằng sẽ giúp ích cho các bạn kế toán mảng giáo dục đào tạo.

Để giúp giải phóng nhân lực, giảm thiểu khối lượng công việc cho người làm kế toán không chỉ với riêng kế toán doanh nghiệp thương mại mà còn với tất cả loại hình doanh nghiệp, MISA đã phát triển phần mềm kế toán online MISA AMIS với lợi ích vượt trội:

- Tự động hạch toán từ Hóa đơn, Bảng kê ngân hàng… tiết kiệm tối đa thời gian nhập liệu.

- Đầy đủ các phần hành công nợ, tiền lương, nghiệp vụ kho…Tự động tổng hợp báo cáo thuế, báo cáo tài chính, tự động đối chiếu phát hiện sai sót.

- Kết nối: Hệ thống quản trị nhân sự, bán hàng, Ngân hàng, Hóa đơn điện tử, Chữ ký số, Phần mềm bán hàng… tạo thành hệ sinh thái xử lý dữ liệu nhanh, tiện lợi

- Truy cập làm việc mọi lúc mọi nơi qua Internet, giải quyết bài toán làm việc từ xa,…

Trải nghiệm miễn phí 15 ngày Phần mềm MISA AMIS Kế toán để tối ưu tới 80% tác vụ thủ công trong doanh nghiệp ngay hôm nay

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/