Chi phí đầu vào tăng, cạnh tranh ngày càng khốc liệt, còn khách hàng thì ngày một khắt khe hơn—làm sao để doanh nghiệp duy trì lợi nhuận bền vững? Biên lợi nhuận gộp chính là một chỉ số quan trọng giúp đánh giá hiệu quả kinh doanh và khả năng kiểm soát chi phí. Hãy cùng MISA AMIS tìm hiểu Biên lợi nhuận gộp là gì? Công thức tính và cách đánh giá hiệu quả kinh doanh của biên lợi nhuận gộp trong bài viết dưới đây.

1. Biên lợi nhuận gộp là gì?

Biên lợi nhuận gộp (Gross Profit Margin) là một chỉ số tài chính quan trọng, phản ánh mức lợi nhuận mà doanh nghiệp thu được sau khi trừ đi giá vốn hàng bán (COGS) khỏi doanh thu thuần. Biên lợi nhuận gộp còn là cơ sở để xác định tỷ lợi nhuận gộp cận biên, hỗ trợ doanh nghiệp theo dõi và đánh giá mức độ tăng trưởng lợi nhuận theo thời gian.

Về bản chất, biên lợi nhuận gộp thể hiện mức độ chênh lệch giữa giá bán sản phẩm/dịch vụ và chi phí trực tiếp để tạo ra sản phẩm/dịch vụ đó. Nhờ đó, doanh nghiệp có thể theo dõi sự biến động lợi nhuận theo thời gian và so sánh với đối thủ cạnh tranh trong cùng ngành.

2. Ý nghĩa của biên lợi nhuận gộp trong hoạt động kinh doanh

Biên lợi nhuận gộp đóng vai trò quan trọng trong việc đánh giá sức khỏe tài chính và hiệu suất kinh doanh của doanh nghiệp. Dưới đây là một số ý nghĩa quan trọng của chỉ số này:

- Đo lường khả năng sinh lời:Biên lợi nhuận gộp cho thấy doanh nghiệp có thực sự tạo ra lợi nhuận sau khi trừ đi chi phí sản xuất, chi phí nguyên vật liệu, nhân công,… hay không. Chỉ số này càng cao, doanh nghiệp càng có lợi thế tài chính vững chắc, giúp duy trì hoạt động ổn định và mở rộng quy mô kinh doanh.

- So sánh với đối thủ cạnh tranh: Mỗi ngành nghề sẽ có mức biên lợi nhuận gộp trung bình khác nhau. Khi so sánh với các đối thủ cùng lĩnh vực, doanh nghiệp có thể đánh giá năng lực cạnh tranh của mình. Nếu biên lợi nhuận gộp thấp hơn trung bình ngành, doanh nghiệp cần xem xét lại chiến lược giá, tối ưu hóa chi phí hoặc nâng cao hiệu suất sản xuất.

- Thu hút nhà đầu tư và dễ dàng vay vốn: Một doanh nghiệp có biên lợi nhuận gộp cao và ổn định sẽ tạo sự tin tưởng đối với nhà đầu tư và các tổ chức tài chính. Khi xem xét hồ sơ vay vốn hoặc đầu tư, ngân hàng và quỹ đầu tư thường đánh giá chỉ số này để xác định tính khả thi và tiềm năng phát triển của doanh nghiệp.

- Theo dõi xu hướng lợi nhuận theo thời gian: Việc phân tích biên lợi nhuận gộp theo từng năm, từng quý giúp doanh nghiệp nhận diện xu hướng tăng trưởng hoặc suy giảm lợi nhuận. Nếu chỉ số này có dấu hiệu giảm dần, doanh nghiệp cần tìm hiểu nguyên nhân và điều chỉnh chiến lược phù hợp để cải thiện tình hình tài chính.

3. Hướng dẫn cách tính biên lợi nhuận gộp chi tiết

Cách tính biên lợi nhuận gộp thực tế không quá khó, kế toán có thể xác định qua công thức tính biên lợi nhuận gộp như sau:

| Biên lợi nhuận gộp (%) | = | Lợi nhuận gộp | = | Doanh thu thuần – Giá vốn hàng bán |

| Doanh thu thuần | Doanh thu thuần |

>>> Xem thêm về doanh thu thuần tại đây

>> Xem thêm các loại biên lợi nhuận khác tại đây

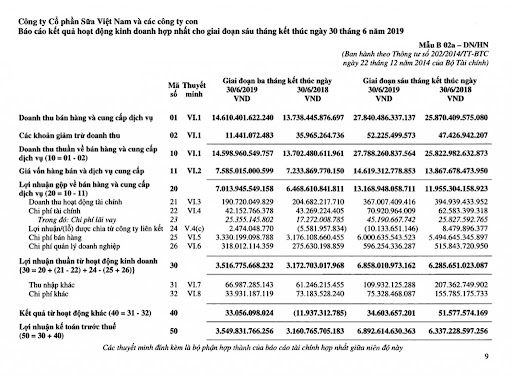

Ví dụ: Cùng MISA AMIS vận dụng kiến thức trên với bảng báo cáo kết quả hoạt động kinh doanh hợp nhất của Vinamilk giai đoạn 6 tháng năm 2019. Tính biên lợi nhuận gộp cho tình huống này như sau:

Bước 1: Tính lợi nhuận gộp

Từ các dữ liệu trên Báo cáo kết quả kinh doanh, bạn hãy tổng hợp và tính lợi nhuận gộp theo bảng sau:

| Kết quả kinh doanh của VNM (6T.2019): | (triệu đồng) |

| Doanh thu thuần (a) | 27,788,261 |

| Giá vốn hàng bán (b) | 14,619,313 |

| Lợi nhuận gộp (c) = (a) – (b) | 13,168,948 |

Hoặc sử dụng ngay chỉ tiêu Lợi nhuận gộp đã được tính sẵn trên báo cáo. Việc tính toán lại nhằm giúp bạn hiểu rõ nguồn gốc của chỉ tiêu này.

Bước 2: Tính biên lợi nhuận gộp theo công thức biên lợi nhuận gộp ở trên:

Ở bước này, bạn chỉ cần lấy Lợi nhuận gộp đã tính ở trên chia cho Doanh thu thuần như bảng dưới đây:

| Kết quả kinh doanh của VNM (6T.2019): | (triệu đồng) |

| Doanh thu thuần (a) | 27,788,261 |

| Lợi nhuận gộp (c) | 13,168,948 |

| Biên lợi nhuận gộp (d) = ((c) / (a))*100 | 47.39% |

Như vậy, biên lợi nhuận gộp của VNM trong 6 tháng đầu năm 2019 là 47.39%.

Tức là, trong 6 tháng đầu năm 2019, với 100 đồng doanh thu tạo ra thì VNM thu về được 47.39 đồng lợi nhuận gộp.

Trước đây, đến cuối quý, cuối năm thì kế toán mới tính toán ra biên lợi nhuận theo công thức biên lợi nhuận kể trên. Tuy nhiên hiện nay các phần mềm kế toán thế hệ mới như MISA AMIS, MISA SME đã tính toán các chỉ số này tự động, cung cấp theo thời gian thực, giúp các nhà quản trị nắm được tình hình tài chính kịp thời, chính xác hơn.

| >>> TRẢI NGHIỆM 15 NGÀY DÙNG THỬ MIỄN PHÍ PHẦN MỀM MISA AMIS KẾ TOÁN |

4. Thế nào là một biên lợi nhuận gộp tốt?

Một biên lợi nhuận gộp tốt không chỉ đơn thuần là con số cao mà còn phải đảm bảo tính bền vững và khả năng tăng trưởng theo thời gian. Các tiêu chí để đánh giá một biên lợi nhuận gộp tốt bao gồm:

Tính ổn định theo thời gian

Một doanh nghiệp có biên lợi nhuận gộp ổn định chứng tỏ khả năng kiểm soát chi phí sản xuất tốt và giữ vững giá trị sản phẩm/dịch vụ theo thời gian. Nếu biên lợi nhuận gộp liên tục giảm, doanh nghiệp có thể đang gặp phải các vấn đề như tăng chi phí nguyên liệu, nhân công hoặc cạnh tranh về giá.

Ví dụ:

- Doanh nghiệp A có biên lợi nhuận gộp ổn định ở mức 35% trong 5 năm liên tiếp → Đây là dấu hiệu tích cực.

- Doanh nghiệp B có biên lợi nhuận gộp giảm từ 40% xuống 28% trong 3 năm → Cần xem xét nguyên nhân và có chiến lược điều chỉnh.

Mức tăng trưởng qua các giai đoạn

Một doanh nghiệp có biên lợi nhuận gộp tốt không chỉ giữ mức ổn định mà còn có xu hướng tăng trưởng dần theo thời gian. Điều này cho thấy doanh nghiệp đang mở rộng quy mô, tối ưu hóa chi phí hoặc nâng cao giá trị sản phẩm/dịch vụ.

Ví dụ:

- Công ty sản xuất thực phẩm X có biên lợi nhuận gộp từ 30% lên 38% trong 5 năm → Doanh nghiệp đang tối ưu hóa chi phí sản xuất, tăng giá trị sản phẩm.

- Công ty Y ngành bán lẻ có biên lợi nhuận gộp tăng từ 25% lên 27% trong 3 năm → Dấu hiệu tích cực, nhưng vẫn cần tiếp tục theo dõi.

So sánh với mức trung bình ngành

Mỗi ngành nghề có một mức biên lợi nhuận gộp trung bình khác nhau. Một doanh nghiệp có biên lợi nhuận gộp cao hơn mức trung bình ngành cho thấy họ đang hoạt động hiệu quả hơn đối thủ. Ngược lại, nếu thấp hơn, doanh nghiệp cần xem xét lại chiến lược kinh doanh, quản lý chi phí và định giá sản phẩm.

Ví dụ mức trung bình biên lợi nhuận gộp của một số ngành:

| Ngành nghề | Biên lợi nhuận gộp trung bình (%) |

| Công nghệ | 50 – 60% |

| Dược phẩm | 55 – 70% |

| Bán lẻ | 20 – 30% |

| Sản xuất thực phẩm | 25 – 40% |

| Xây dựng | 10 – 20% |

Nếu doanh nghiệp bán lẻ có biên lợi nhuận gộp 35% (cao hơn mức trung bình 20 – 30%), điều đó cho thấy họ đang kiểm soát tốt chi phí và có chiến lược kinh doanh hiệu quả.

5. Những yếu tố ảnh hưởng đến biên lợi nhuận gộp

Biên lợi nhuận gộp không cố định mà có thể thay đổi tùy theo chiến lược kinh doanh, tình hình thị trường và chi phí sản xuất. Dưới đây là một số yếu tố chính ảnh hưởng đến chỉ số này:

- Chi phí nguyên vật liệu và nhân công: Chi phí nguyên vật liệu và nhân công là hai yếu tố quan trọng ảnh hưởng trực tiếp đến giá vốn hàng bán (COGS) và biên lợi nhuận gộp. Khi giá nguyên vật liệu tăng cao do biến động thị trường hoặc nguồn cung bị gián đoạn, doanh nghiệp sẽ phải đối mặt với chi phí sản xuất cao hơn, dẫn đến biên lợi nhuận gộp giảm.

-

- Nếu doanh nghiệp có thể tối ưu hóa chi phí nguyên vật liệu bằng cách tìm kiếm nhà cung cấp giá tốt hơn, áp dụng công nghệ tiên tiến hoặc tự động hóa sản xuất để giảm chi phí nhân công, biên lợi nhuận gộp sẽ tăng lên.

- Chính sách định giá sản phẩm: Chiến lược định giá có ảnh hưởng lớn đến biên lợi nhuận gộp. Nếu doanh nghiệp áp dụng mô hình định giá cao (premium pricing), họ có thể duy trì biên lợi nhuận gộp cao hơn nếu khách hàng sẵn sàng trả giá cao cho sản phẩm hoặc dịch vụ chất lượng. Ngược lại, nếu doanh nghiệp cạnh tranh về giá và liên tục giảm giá bán để thu hút khách hàng, biên lợi nhuận gộp sẽ giảm. Trong trường hợp này, doanh nghiệp cần đảm bảo tối ưu hóa chi phí để duy trì mức lợi nhuận hợp lý.

- Năng suất và hiệu suất vận hành: Hiệu suất vận hành có tác động lớn đến biên lợi nhuận gộp. Nếu doanh nghiệp có thể tối ưu hóa quy trình sản xuất, nâng cao năng suất lao động và giảm hao hụt nguyên vật liệu, chi phí sản xuất sẽ giảm, giúp biên lợi nhuận gộp tăng lên.

- Chiến lược tiếp thị và kênh phân phối: Cách doanh nghiệp tiếp cận thị trường và phân phối sản phẩm cũng ảnh hưởng đến biên lợi nhuận gộp. Nếu doanh nghiệp bán hàng trực tiếp qua website (Direct-to-Consumer – D2C), họ có thể giảm chi phí trung gian, từ đó tăng biên lợi nhuận gộp. Ngược lại, nếu doanh nghiệp bán hàng qua các kênh phân phối truyền thống như siêu thị hoặc đại lý, họ sẽ phải chia sẻ lợi nhuận với các bên trung gian, dẫn đến biên lợi nhuận gộp thấp hơn.

- Quản lý rủi ro: Quản lý rủi ro hiệu quả giúp doanh nghiệp kiểm soát chi phí phát sinh từ các tình huống không mong muốn, từ đó duy trì biên lợi nhuận gộp ổn định. Khi doanh nghiệp giảm thiểu được các rủi ro tài chính và hoạt động, chi phí phát sinh sẽ giảm, hỗ trợ việc tăng trưởng biên lợi nhuận gộp và đảm bảo hiệu quả kinh doanh lâu dài.

Nhìn chung, các yếu tố này đóng vai trò quan trọng trong việc duy trì và tối ưu biên lợi nhuận gộp, giúp doanh nghiệp định hướng chiến lược kinh doanh hiệu quả và nâng cao sức cạnh tranh trên thị trường.

6. So sánh: Biên lợi nhuận gộp và biên lợi nhuận ròng dạng bảng

Biên lợi nhuận gộp (Gross Profit Margin) và biên lợi nhuận ròng (Net Profit Margin) đều là những chỉ số tài chính quan trọng giúp doanh nghiệp đánh giá hiệu quả kinh doanh và khả năng sinh lời. Tuy nhiên, hai chỉ số này có sự khác biệt đáng kể về cách tính, mức độ phản ánh lợi nhuận và ứng dụng thực tế.

| Tiêu chí | Biên lợi nhuận gộp | Biên lợi nhuận ròng |

| Công thức | =LN gộp / DT thuần | = LN sau thuế / DT thuần |

| Diễn giải | Với mỗi 100 đồng DT thuần sẽ mang lại cho doanh nghiệp bao nhiêu đồng LN gộp | Với mỗi 100 đồng doanh thu thuần sẽ mang lại cho doanh nghiệp bao nhiêu đồng LN sau thuế |

| Mục đích sử dụng | Đánh giá khả năng kiểm soát chi phí sản xuất và tối ưu hóa giá vốn | Đánh giá khả năng tạo ra lợi nhuận thực tế và hiệu quả hoạt động tổng thể |

| Mức độ phản ánh lợi nhuận | Phản ánh lợi nhuận ở giai đoạn đầu của quá trình kinh doanh | Phản ánh lợi nhuận cuối cùng sau khi trừ mọi chi phí |

| Ý nghĩa | Phản ánh rõ về hiệu quả hoạt động sản xuất của doanh nghiệp | Cho biết khả năng doanh nghiệp chuyển doanh thu thành lợi nhuận tốt như thế nào. Nhà đầu tư sẽ nhìn thấy với 1% gia tăng của doanh thu thì cổ tức mà họ nhận được sẽ tăng tương ứng bao nhiêu % |

7. Chiến lược tối ưu và cải thiện biên lợi nhuận gộp

Biên lợi nhuận gộp phản ánh khả năng kiểm soát chi phí sản xuất và tạo ra lợi nhuận từ doanh thu. Để cải thiện chỉ số này, doanh nghiệp có thể tập trung vào hai hướng chính: gia tăng doanh thu và tối ưu hóa chi phí.

Gia tăng doanh thu

Tăng doanh thu là cách trực tiếp giúp biên lợi nhuận gộp cải thiện, đặc biệt khi doanh nghiệp có thể giữ nguyên hoặc giảm giá vốn hàng bán. Một chiến lược hiệu quả là định giá hợp lý, trong đó doanh nghiệp có thể tăng giá bán nếu thị trường chấp nhận hoặc áp dụng mô hình định giá theo giá trị để tối ưu lợi nhuận trên mỗi sản phẩm.

Bên cạnh đó, mở rộng kênh bán hàng giúp doanh nghiệp tiếp cận nhiều khách hàng hơn, nâng cao doanh thu mà không làm tăng đáng kể chi phí. Việc tận dụng thương mại điện tử và hợp tác với các đối tác phân phối là những cách phổ biến để mở rộng thị trường.

Ngoài ra, doanh nghiệp có thể gia tăng giá trị sản phẩm và dịch vụ bằng cách cải thiện chất lượng, cung cấp chính sách bảo hành tốt hơn hoặc thêm các tiện ích đi kèm. Khi khách hàng cảm thấy sản phẩm mang lại nhiều lợi ích hơn, họ sẽ sẵn sàng trả giá cao hơn, giúp tăng doanh thu mà không cần thay đổi đáng kể về chi phí sản xuất.

Tối ưu và cắt giảm chi phí

Bên cạnh việc tăng doanh thu, tối ưu và cắt giảm chi phí là yếu tố then chốt giúp doanh nghiệp nâng cao biên lợi nhuận gộp. Giảm giá vốn hàng bán (COGS) có thể thực hiện bằng cách đàm phán với nhà cung cấp để có mức giá tốt hơn, tối ưu hóa quy trình sản xuất nhằm giảm lãng phí hoặc sử dụng nguyên liệu thay thế có chi phí thấp hơn nhưng vẫn đảm bảo chất lượng.

Việc tối ưu chi phí vận hành cũng đóng vai trò quan trọng. Doanh nghiệp có thể sử dụng công nghệ để tự động hóa quy trình làm việc, tối ưu hóa lịch trình nhân sự và loại bỏ các khoản chi không cần thiết. Điều này giúp giảm áp lực tài chính mà vẫn duy trì hiệu suất hoạt động.

Bên cạnh đó, tối ưu chi phí marketing là một chiến lược quan trọng. Thay vì chi tiêu lớn vào quảng cáo truyền thống, doanh nghiệp có thể tập trung vào digital marketing, tận dụng dữ liệu khách hàng để tối ưu hóa chiến dịch, đồng thời áp dụng các chương trình giới thiệu từ khách hàng hiện có để tăng doanh số một cách bền vững.

8. Quản lý biên lợi nhuận hiệu quả với phần mềm kế toán online MISA AMIS

Việc theo dõi biên lợi nhuận gộp và các chỉ số tài chính là yếu tố quan trọng giúp doanh nghiệp đánh giá chính xác hiệu quả kinh doanh. Thay vì mất thời gian tổng hợp số liệu thủ công, CEO và nhà quản lý có thể dễ dàng theo dõi biên lợi nhuận gộp, biên lợi nhuận ròng cùng các chỉ số tài chính quan trọng ngay trên phần mềm kế toán online MISA AMIS.

Phần mềm kế toán online MISA AMIS giúp doanh nghiệp tính toán biên lợi nhuận một cách chính xác, tự động, giảm thiểu sai sót và tiết kiệm thời gian cho bộ phận kế toán. Chỉ với vài thao tác đơn giản, hệ thống sẽ tổng hợp dữ liệu từ hoạt động bán hàng, giá vốn, doanh thu và các khoản chi phí để đưa ra báo cáo phân tích biên lợi nhuận theo từng thời điểm. Những tính năng nổi bật của phần mềm kế toán online MISA AMIS:

- Xem báo cáo điều hành mọi lúc, mọi nơi: Nhà quản lý có thể theo dõi tình hình tài chính, chỉ số biên lợi nhuận ngay trên điện thoại, máy tính bảng, giúp ra quyết định kịp thời mà không cần chờ đợi kế toán tổng hợp số liệu.

- Cung cấp hệ thống báo cáo quản trị chi tiết: Hàng trăm mẫu báo cáo được thiết lập sẵn hoặc tùy chỉnh theo nhu cầu giúp doanh nghiệp dễ dàng theo dõi các chỉ số tài chính quan trọng, bao gồm biên lợi nhuận gộp, biên lợi nhuận ròng, lợi nhuận sau thuế,…

- Tự động tổng hợp và lập báo cáo tài chính, sổ sách kế toán, giúp doanh nghiệp nộp báo cáo kịp thời, chính xác và tuân thủ quy định pháp luật.

- Phân tích tài chính chuyên sâu: Phần mềm cung cấp các chỉ số phân tích tài chính quan trọng, giúp CEO, CFO có cái nhìn tổng quan về sức khỏe tài chính doanh nghiệp, từ đó đưa ra chiến lược kinh doanh phù hợp.

Kết luận

Biên lợi nhuận gộp là chỉ số quan trọng giúp doanh nghiệp đánh giá hiệu quả kinh doanh và kiểm soát chi phí. Để đảm bảo tăng trưởng bền vững, doanh nghiệp cần theo dõi chặt chẽ các chỉ số tài chính và linh hoạt điều chỉnh chiến lược phù hợp với thị trường

Thay vì tính toán thủ công, doanh nghiệp nên ứng dụng phần mềm kế toán online MISA AMIS để theo dõi biên lợi nhuận chính xác, liên tục. Công cụ này không chỉ giúp tự động hóa báo cáo tài chính mà còn cung cấp dữ liệu trực quan để nhà quản lý đưa ra quyết định nhanh chóng, nâng cao hiệu quả kinh doanh.

Mời anh/chị đăng ký đăng ký dùng thử miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để trải nghiệm công cụ tài chính tối ưu nhất!

| >>> TRẢI NGHIỆM 15 NGÀY DÙNG THỬ MIỄN PHÍ PHẦN MỀM MISA AMIS KẾ TOÁN |

![]()