Sau khi các bạn đã biết được cách lập 3 phụ lục:

- Phụ lục 05-1/BK-QTT-TNCN – Bảng kê chi tiết cá nhân thuộc diện tính thuế theo biểu lũy tiến từng phần;

- Phụ lục 05-2/BK-QTT-TNCN – Bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần;

- Phụ lục 05-3/BK-QTT-TNCN – Bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh

Tiếp theo bài viết này, MISA AMIS phân tích chỉ ra những điểm mới về biểu mẫu 05/QTT-TNCN theo quy định tại Thông tư 80/2021/TT-BTC so với biểu mẫu cũ tại Thông tư số 92/2015/TT-BTC; hướng dẫn cách lập tờ khai quyết toán thuế TNCN mẫu số 05/QTT-TNCN theo Thông tư số 80/2021/TT-BTC chi tiết đến từng chỉ tiêu. Đồng thời MISA AMIS dẫn ví dụ minh họa cụ thể hướng dẫn chi tiết kê khai quyết toán thuế TNCN.

Hãy cùng MISA AMIS đi tìm hiểu những nội dung trên ngay dưới đây!

1. Những điểm mới trong biểu mẫu của tờ khai quyết toán thuế thu nhập cá nhân 05/QTT-TNCN theo Thông tư số 80/2021/TT-BTC so với Thông tư số 92/2015/TT-BTC

So với biểu mẫu trong Thông tư số 92/2015/TT-BTC thì biểu mẫu 05/QTT-TNCN theo Thông tư số 80/2021/TT-BTC có bổ sung các chỉ tiêu như sau:

- Chỉ tiêu [04] “Tổ chức có quyết toán thuế theo uỷ quyền của cá nhân được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc điều chuyển trong cùng hệ thống”

- Chỉ tiêu [37] “Trong đó: Số thuế thu nhập cá nhân đã khấu trừ tại tổ chức trước khi điều chuyển (trường hợp có đánh dấu vào chỉ tiêu [04])” theo quy định tại Điều 8 Nghị định số 126/2020/NĐ-CP; chỉ tiêu [27]“Tổng thu nhập chịu thuế được miễn theo quy định của hợp đồng dầu khí”.

- Chỉ tiêu [39] “Tổng số thuế thu nhập cá nhân được miễn do cá nhân có số thuế còn phải nộp sau ủy quyền quyết toán từ 50.000 đồng trở xuống” theo quy định tại Điều 79 Luật Quản lý thuế.

Mẫu số 05/QTT-TNCN mới ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ trưởng Bộ Tài chính. Tải ngay Mẫu số 05.QTT-TNCN

2. Hướng dẫn cách kê khai từng chỉ tiêu trên tờ khai quyết toán thuế 05/QTT-TNCN

Chỉ tiêu [01] – Kỳ tính thuế: ghi kỳ tính thuế là năm 2021.

Chỉ tiêu [02] – Lần đầu: tích lần đầu nếu đây là lần đầu tiên các bạn kê khai thuế TNCN của kỳ tính thuế năm 2021.

Chỉ tiêu [03] – Bổ sung lần thứ: ghi lần bổ sung (nếu có) sau lần đầu thì các tờ khai đều là tờ khai bổ sung và tính từ lần 1, đến các lần tiếp theo.

Chỉ tiêu [04] – Tổ chức có quyết toán thuế theo uỷ quyền của cá nhân được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc điều chuyển trong cùng hệ thống: chỉ tích vào chỉ tiêu này nếu thuộc trường hợp như chỉ tiêu đã nêu.

Chỉ tiêu [05] – Tên người nộp thuế: ghi đúng tên doanh nghiệp như trong giấy đăng ký kinh doanh.

Chỉ tiêu [06] – Mã số thuế: ghi mã số thuế doanh nghiệp đúng như trong giấy đăng ký kinh doanh.

Chỉ tiêu [07] – Địa chỉ: ghi chính xác theo giấy phép đăng ký kinh doanh.

Chỉ tiêu [08] – Quận/huyện: ghi địa chỉ huyện theo như giấy phép đăng ký kinh doanh.

Chỉ tiêu [09] – Tỉnh/thành phố: ghi địa chỉ tỉnh/thành phố giống như giấy phép đăng ký kinh doanh.

Chỉ tiêu [10] – Điện thoại: ghi số điện thoại của doanh nghiệp (nếu có).

Chỉ tiêu [11] – Fax: ghi số fax của doanh nghiệp (nếu có).

Chỉ tiêu [12] – Email: ghi thêm địa chỉ email doanh nghiệp (nếu có).

Chỉ tiêu [13] – Tên đại lý thuế (nếu có): Trường hợp doanh nghiệp các bạn có ký hợp đồng với đại lý thuế để kê khai thay cho doanh nghiệp thì cần ghi đúng tên đại lý thuế.

Chỉ tiêu [14] – Mã số thuế: ghi chính xác mã số thuế của đại lý thuế kê khai thay doanh nghiệp.

Chỉ tiêu [15] – Hợp đồng đại lý thuế: ghi đúng số hợp đồng đại lý và ngày ký hợp đồng.

Chỉ tiêu [16] – Tổng số người lao động: Tổng số người lao động bao gồm cả cá nhân cư trú ký hợp đồng và cá nhân không ký hợp đồng lao động (do phần mềm tự động tổng hợp từ các phụ lục 05-1/BK-QTT-TNCN; 05-2/BK-QTT-TNCN). Tuy nhiên các bạn được phép sửa chỉ tiêu này.

Chỉ tiêu [17] – Trong đó: Cá nhân cư trú có hợp đồng lao động: ở chỉ tiêu này chỉ ghi những cá nhân cư trú có hợp đồng lao động. Phần mềm HTKK tự động lấy số liệu từ Phụ lục 05-1/BK-QTT-TNCN để điền vào chỉ tiêu này. Tuy nhiên các bạn được phép sửa chỉ tiêu này.

Chỉ tiêu [18] – Tổng số cá nhân đã khấu trừ thuế được tính theo công thức:

[18] = [19] + [20]

thể hiện tổng số cá nhân đã khấu trừ thuế theo công thức trên (do phần mềm tự cộng, không cho sửa).

Chỉ tiêu [19] – Cá nhân cư trú: ghi số lượng cá nhân cư trú đã khấu trừ thuế (do phần mềm HTKK tự động tổng hợp từ các phụ lục 05-1/BK-QTT-TNCN; 05-2/BK-QTT-TNCN để ghi vào chỉ tiêu này. Các bạn được phép sửa chỉ tiêu này.

Chỉ tiêu [20] – Cá nhân không cư trú: ghi số lượng cá nhân không cư trú đã khấu trừ thuế (do phần mềm tự động tổng hợp từ Phụ lục 05-2/BK-QTT-TNCN, không cho sửa).

Chỉ tiêu [21] – Tổng số cá nhân thuộc diện được miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần: ghi tổng số cá nhân thuộc diện được miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần (do phần mềm tự động tổng hợp từ các phụ lục 05-1/BK-QTT-TNCN; 05-2/BK-QTT-TNCN). Phần mềm các bạn được phép sửa chỉ tiêu này.

Chỉ tiêu [22] – Tổng số cá nhân giảm trừ gia cảnh: ghi tổng số cá nhân giảm trừ gia cảnh (do phần mềm tự động tổng hợp từ các phụ lục 05-1/BK-QTT-TNCN).

Chỉ tiêu [23] – Tổng thu nhập chịu thuế trả cho cá nhân được xác định theo công thức:

[23] = [24] + [25]

thể hiện tổng thu nhập chịu thuế trả cho cá nhân (do phần mềm HTKK tự cộng).

Chỉ tiêu [24] – Cá nhân cư trú: ghi tổng thu nhập chịu thuế trả cho cá nhân cư trú (do phần mềm tự động tổng hợp từ các phụ lục 05-1/BK-QTT-TNCN; 05-2/BK-QTT-TNCN). Các bạn được phép sửa chỉ tiêu này.

Chỉ tiêu [25] – Cá nhân không cư trú: ghi tổng thu nhập chịu thuế trả cho cá nhân không cư trú (do phần mềm HTKK tự động tổng hợp từ phụ lục 05-2/BK-QTT-TNCN).

Chỉ tiêu [26] – Trong đó: Tổng thu nhập chịu thuế từ tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: ghi lại tổng thu nhập chịu thuế từ tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động (do phần mềm tự động tổng hợp từ các phụ lục 05-2/BK-QTT-TNCN).

Chỉ tiêu [27] – Trong đó: Tổng thu nhập chịu thuế được miễn theo quy định của hợp đồng dầu khí: ghi riêng phần tổng thu nhập chịu thuế được miễn theo quy định của hợp đồng dầu khí (do phần mềm tự động tổng hợp từ các phụ lục 05-1/BK-QTT-TNCN; 05-2/BK-QTT-TNCN).

Chỉ tiêu [28] – Tổng thu nhập chịu thuế trả cho cá nhân thuộc diện phải khấu trừ thuế: ghi tổng thu nhập chịu thuế trả cho cá nhân thuộc diện phải khấu trừ thuế, được tính bằng công thức:

[28] = [29] + [30]

Chỉ tiêu [29] – Cá nhân cư trú: ghi tổng thu nhập chịu thuế trả cho cá nhân thuộc diện phải khấu trừ thuế của các cá nhân cư trú (do phần mềm tự động tổng hợp từ các phụ lục 05-1/BK-QTT-TNCN; 05-2/BK-QTT-TNCN).

Chỉ tiêu [30] – Cá nhân không cư trú: ghi tổng thu nhập chịu thuế trả cho cá nhân thuộc diện phải khấu trừ thuế của các cá nhân không cư trú (do phần mềm tự động tổng hợp từ phụ lục 05-2/BK-QTT-TNCN).

Chỉ tiêu [31] – Tổng số thuế thu nhập cá nhân đã khấu trừ: ghi tổng số thuế thu nhập cá nhân đã khấu trừ, được tính bằng công thức:

[31] = [32] + [33] (do phần mềm tự cộng)

Chỉ tiêu [32] – Cá nhân cư trú: ghi tổng số thuế thu nhập cá nhân đã khấu trừ của các cá nhân cư trú (do phần mềm HTKK tự động tổng hợp từ các phụ lục 05-1/BK-QTT-TNCN; 05-2/BK-QTT-TNCN). Tuy nhiên các bạn vẫn được phép sửa.

Phần mềm kế toán online MISA AMIS – một trong các phần mềm kế toán thông minh thế hệ mới trên thị trường hiện đã đáp ứng mẫu tờ khai thuế GTGT mới nhất cũng như các tờ khai khác theo TT80. Đồng thời, phần mềm còn có tính năng Tự động lập tờ khai: Phần mềm kế toán online MISA AMIS tự động lập Tờ khai thuế GTGT theo kỳ; Tờ khai thuế TNDN tạm tính, Tờ khai quyết toán thuế TNDN… và các phụ lục kèm theo cũng như báo cáo thuế có mã vạchp; và nhiều tính năng tiện ích khác.

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

Chỉ tiêu [33] – Cá nhân không cư trú: ghi tổng số thuế thu nhập cá nhân đã khấu trừ của các cá nhân không cư trú (do phần mềm tự động tổng hợp từ phụ lục 05-2/BK-QTT-TNCN).

Chỉ tiêu [34] – Trong đó: Tổng số thuế thu nhập cá nhân đã khấu trừ trên tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: ghi lại tổng số thuế thu nhập cá nhân đã khấu trừ trên tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động (do phần mềm tự động tổng hợp từ các phụ lục 05-2/BK-QTT-TNCN).

Chỉ tiêu [35] – Tổng số cá nhân uỷ quyền cho tổ chức, cá nhân trả thu nhập quyết toán thay: ghi tổng số lượng cá nhân uỷ quyền cho tổ chức, cá nhân trả thu nhập quyết toán thay (do phần mềm HTKK tự động tổng hợp từ các phụ lục 05-1/BK-QTT-TNCN).

Chỉ tiêu [36] – Tổng số thuế thu nhập cá nhân đã khấu trừ: ghi tổng số thuế thu nhập cá nhân đã khấu trừ (do phần mềm tự động tổng hợp từ các phụ lục 05-1/BK-QTT-TNCN).

Chỉ tiêu [37] – Trong đó: Số thuế thu nhập cá nhân đã khấu trừ tại tổ chức trước khi điều chuyển (trường hợp có đánh dấu vào chỉ tiêu [04]): ghi đúng số thuế thu nhập cá nhân đã khấu trừ tại tổ chức trước khi điều chuyển (trường hợp có đánh dấu vào chỉ tiêu [04]) (do phần mềm tự động tổng hợp từ các phụ lục 05-1/BK-QTT-TNCN).

Chỉ tiêu [38] – Tổng số thuế thu nhập cá nhân phải nộp: ghi tổng số thuế thu nhập cá nhân phải nộp (do phần mềm tự động tổng hợp từ các phụ lục 05-1/BK-QTT-TNCN).

Chỉ tiêu [39] – Tổng số thuế thu nhập cá nhân được miễn do cá nhân có số thuế còn phải nộp sau ủy quyền quyết toán từ 50.000 đồng trở xuống: ghi tổng số thuế thu nhập cá nhân được miễn do cá nhân có số thuế còn phải nộp sau ủy quyền quyết toán từ 50.000 đồng trở xuống (do phần mềm HTKK tự động tổng hợp từ các phụ lục 05-1/BK-QTT-TNCN).

Chỉ tiêu [40] – Tổng số thuế thu nhập cá nhân còn phải nộp: ghi tổng số thuế thu nhập cá nhân còn phải nộp, sử dụng công thức sau:

[40] = ([38] – [36] – [39]

Nếu giá trị trong chỉ tiêu này dương (> 0) thì sẽ được ghi vào chỉ tiêu [40] (do phần mềm tự động tính).

Chỉ tiêu [41] – Tổng số thuế thu nhập cá nhân đã nộp thừa: ghi tổng số thuế thu nhập cá nhân đã nộp thừa, vẫn sử dụng công thức như trên, [40] = ([38] – [36] – [39])

Nếu giá trị trong chỉ tiêu này âm (< 0) thì sẽ được ghi vào chỉ tiêu [41] (do phần mềm HTKK tự cộng).

3. Ví dụ minh họa hướng dẫn kê khai quyết toán thuế TNCN

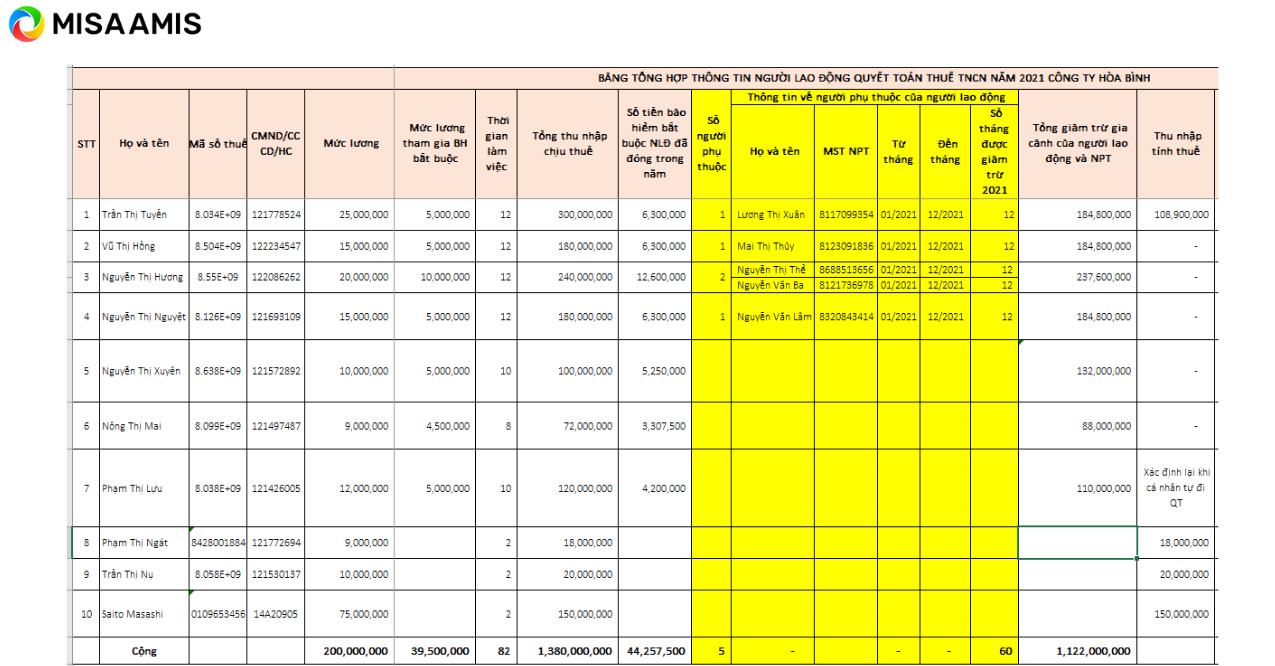

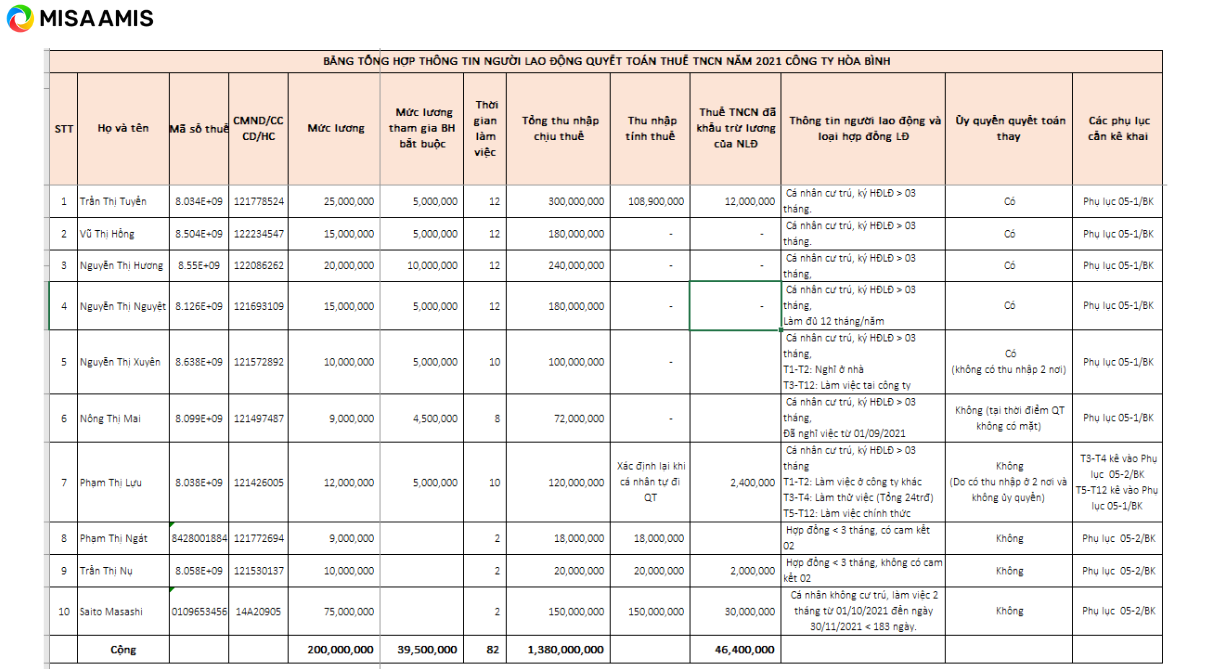

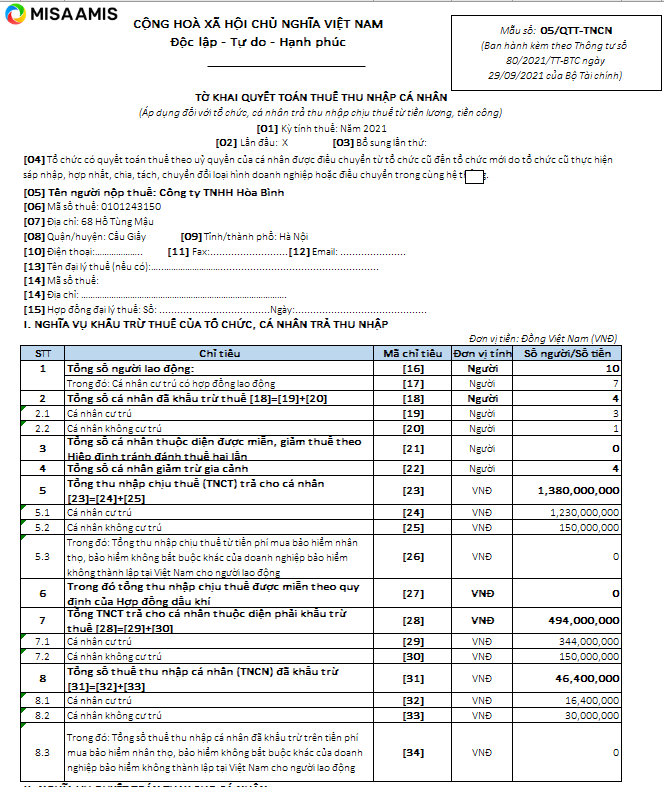

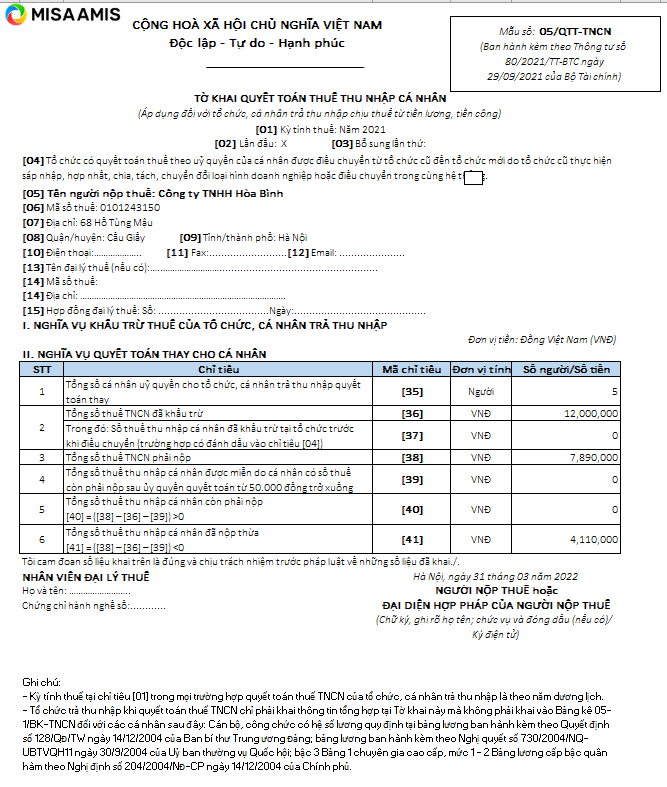

MISA AMIS dẫn ví dụ minh họa hướng dẫn kê khai quyết toán thuế TNCN tại Công ty Hòa Bình cho kỳ tính thuế năm 2021.

Cuối năm kế toán Công ty Hòa Bình có tổng hợp được bảng số liệu tất cả các khoản trả tiền lương và tiền thưởng cũng như các khoản phụ cấp đã trả cho người lao động trong năm 2021 như trong hình dưới đây:

Mời các bạn cùng xem bảng ví dụ bảng tổng hợp thanh toán lương của Công ty Hòa Bình dưới đây:

Lưu ý: Khi quyết toán thuế thu nhập cá nhân là quyết toán phần thu nhập mà doanh nghiệp đã thực tế chi trả trong năm cho người lao động chứ không phải là số tiền lương đã tính vào chi phí của năm 2021.

- Ví dụ: Nếu doanh nghiệp tính lương và thanh toán tiền lương, thưởng, phụ cấp của từng tháng ngay trong tháng đó không phải đợi sang ngày 5, 10, hay 20… tháng sau thì số tiền quyết toán trên bảng lương 12 tháng dương lịch sẽ khớp với số tiền quyết toán thu nhập cá nhân của người lao động.

- Nếu doanh nghiệp thanh toán lương của tháng này vào ngày 5, 10, hay 20… của tháng sau thì tiền lương tháng 12 năm của 2020 sẽ được thanh toán vào năm 2021, tương tự, tiền lương tháng 12 của năm 2021 sẽ được chi trả vào năm 2022, nên quyết toán lương của năm 2021 là phần thu nhập của tháng 12/2020 đến tháng 11/2021, do đó, không khớp với chi phí tiền lương khi tính thuế TNDN.

Bảng tổng hợp lương cả năm 2021 cho thấy các dữ liệu chi tiết về cá nhân người lao động, tổng lương, số tiền bảo hiểm người lao động đã đóng, số người phụ thuộc, điều kiện đáp ứng ủy quyền quyết toán hay không…

Căn cứ vào các dữ liệu đó, kế toán thực hiện kê khai vào các phụ lục 05-1/BK-QTT-TNCN; 05-2/BK-QTT-TNCN; 05-3/BK-QTT-TNCN và tổng hợp dữ liệu lên tờ khai quyết toán thuế TNCN mẫu 05/QTT-TNCN.

Cụ thể cách thức kê khai quyết toán thuế TNCN của ví dụ minh họa này được thực hiện như sau:

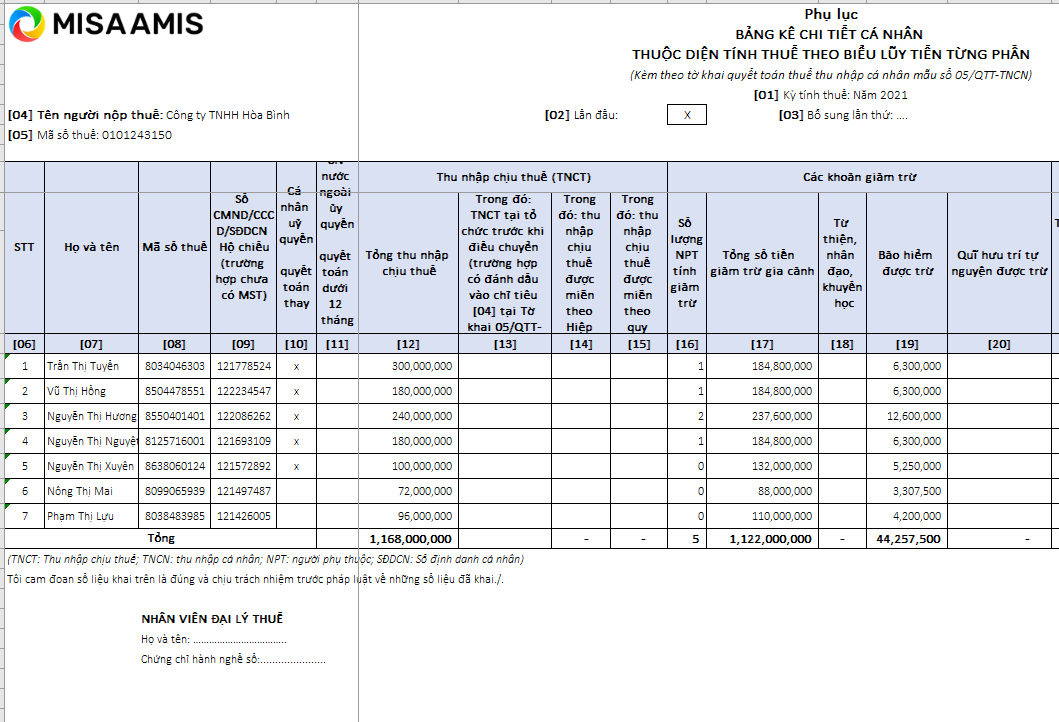

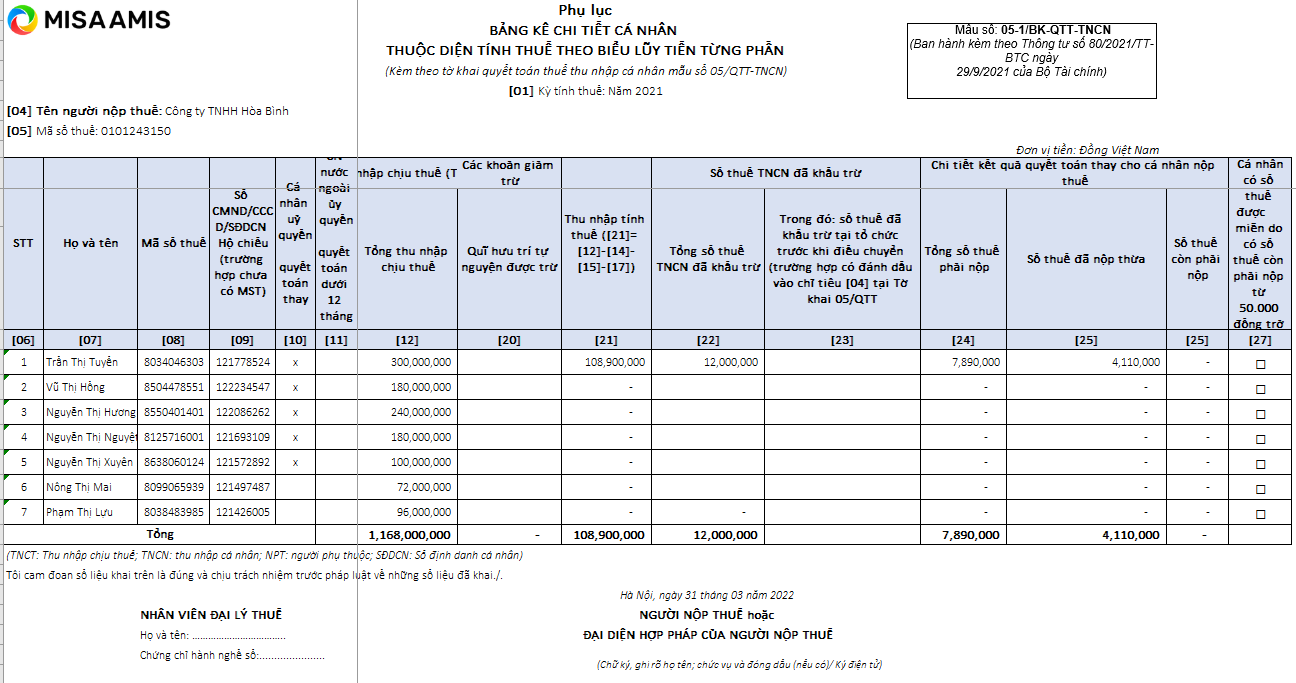

- Hướng dẫn kê khai vào Phụ lục số 05-1/BK-QTT-TNCN: Xem hình ảnh minh họa bên dưới.

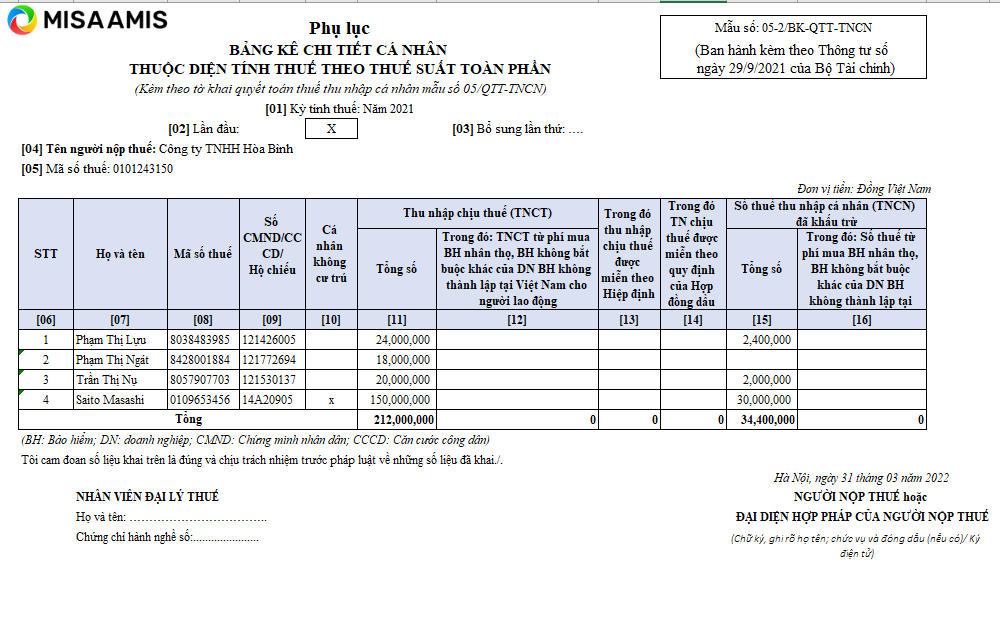

- Hướng dẫn kê khai vào Phụ lục số 05-2/BK-QTT-TNCN:

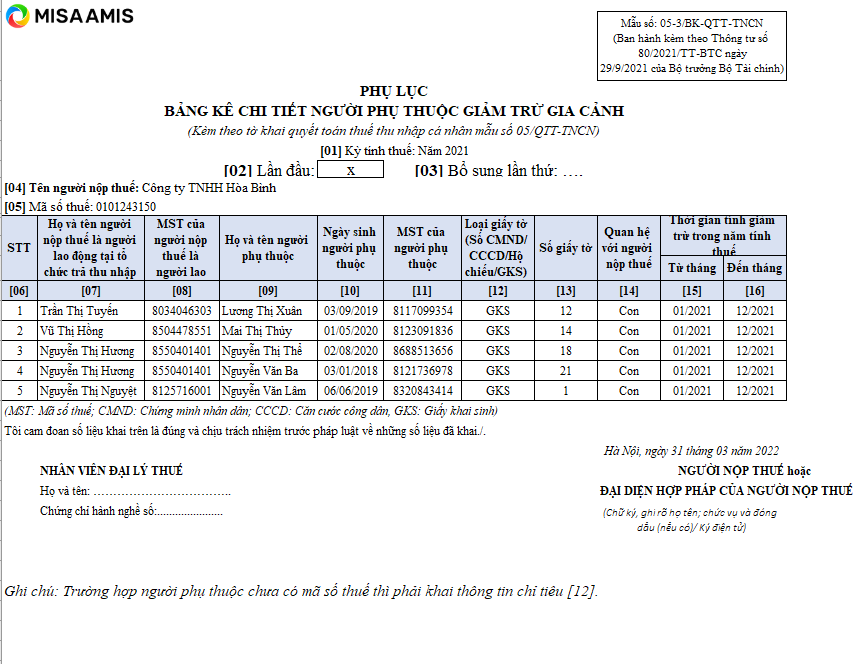

- Hướng dẫn kê khai vào Phụ lục số 05-3/BK-QTT-TNCN:

- Hướng dẫn kê khai tổng hợp vào tờ khai quyết toán thuế TNCN mẫu 05/QTT-TNCN, xem ảnh chi tiết dưới đây:

(Mời các bạn tải về file excel ví dụ minh họa hướng dẫn kê khai chi tiết các phụ lục cũng như tờ khai quyết toán thuế TNCN của Công ty Hòa Bình).

Để đảm bảo tính chính xác, nhanh chóng trong việc hạch toán thuế TNCN thì việc sử dụng phần mềm kế toán được coi là lựa chọn tối ưu cho các doanh nghiệp hiện nay. Các phần mềm như phần mềm kế toán online MISA AMIS với những tính năng ưu việt, giúp kế toán doanh nghiệp tiết kiệm thời gian và công sức một cách hiệu quả.

Phần mềm tự động lấy số liệu từ bảng lương, hồ sơ nhân viên lên tờ khai khấu trừ thuế, tờ khai quyết toán thuế TNCN ngay trên phần mềm, giúp kế toán không mất công tổng hợp thủ công ở ngoài excel. Bên cạnh đó, phần mềm kế toán online MISA AMIS còn mang đến giải pháp hỗ trợ quản lý tài chính – kế toán tự động, nhanh chóng và chính xác hơn, cụ thể:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo …

Tác giả: Người yêu kế toán

![]()