Đối với việc bàn giao tài sản cố định, doanh nghiệp cần chuẩn bị mẫu quyết định đưa tài sản cố định vào sử dụng. Vậy mẫu quyết định đưa tài sản cố định vào sử dụng là gì? Cùng tìm hiểu bài viết dưới đây để cập nhật mẫu quyết định đưa tài sản cố định vào sử dụng mới nhất.

1. Mẫu quyết định đưa tài sản cố định vào sử dụng là gì?

Mẫu quyết định đưa tài sản cố định vào sử dụng là văn bản được lập ra để ghi nhận việc giao nhận tài sản cố định như bất động sản, máy móc, thiết bị… được đưa vào sử dụng thực tế để phục vụ hoạt động sản xuất, kinh doanh của doanh nghiệp.

Ngoài việc xác nhận việc bàn giao tài sản đưa vào sử dụng, mẫu quyết định đưa tài sản cố định vào sử dụng còn là căn cứ để kế toán làm bảng trích khấu hao tài sản cố định theo quy định và xác định trách nhiệm của các phòng ban, bộ phận giao nhận và sử dụng tài sản cố định trong trường hợp xảy ra hư hỏng, mất mát.

Mẫu quyết định đưa TSCĐ vào sử dụng bao gồm các thông tin sau:

- Quốc hiệu, tiêu ngữ

- Tên công ty, số quyết định

- Ngày tháng năm ra quyết định (thông tin quan trọng)

- Tên quyết định

- Căn cứ để thực hiện bàn giao TSCĐ đưa vào sử dụng: dựa trên nhu cầu công việc hoặc quyết định của lãnh đạo công ty

- Thông tin chi tiết các tài sản cố định được đưa vào sử dụng: tên TSCĐ, loại TSCĐ (bất động sản, máy móc, thiết bị…), nước sản xuất, năm sản xuất, công suất (diện tích thiết kế), nguyên giá TSCĐ (giá mua, chi phí vận chuyển, nguyên giá, tài liệu kỹ thuật kèm theo nếu có, dụng cụ phụ tùng kèm theo nếu có…)

- Thông tin chi tiết thành phần tham gia giao nhận TSCĐ

- Địa điểm giao nhận TSCĐ

- Trách nhiệm thi hành và hiệu lực của quyết định

- Nơi nhận quyết định và chữ ký của người có thẩm quyền ra quyết định.

Đọc thêm: Tài sản cố định là gì? Điều kiện ghi nhận và cách phân loại TSCĐ

2. Hướng dẫn lập quyết định đưa tài sản vào sử dụng cố định

Về chủ thể giao kết hợp đồng: ghi rõ họ tên, chức vụ của bên giao và bên nhận tài sản và đại diện theo pháp luật của hai bên.

Về tài sản: Trong quyết định phải xác định rõ tài sản cố định:

- Cột A: Ghi số thứ tự của tài sản cố định

- Cột B: ghi tên, kí hiệu, quy cách cấp hạng TSCĐ

- Cột C: ghi số hiệu TSCĐ

- Cột D: Ghi nước sản xuất TSCĐ

- Cột 1: ghi năm sản xuất

- Cột 2: ghi nước sản xuất

- Cột 3: ghi công suất( diện tích thiết kế)

- Cột 4+5+6: ghi giá mua, chi phí vận chuyển, chi phí chạy thử

- Cột 7: ghi nguyên giá TSCĐ

- Cột 8: Tài liệu kĩ thuật kèm theo.

Quyết định được lập thành hai bản, mỗi bên giữ một bản.

Xem thêm: Mẫu biên bản kiểm kê tài sản cố định theo thông tư 133 và thông tư 200

3. Tải mẫu quyết định đưa tài sản cố định vào sử dụng

Hiện nay không có mẫu quyết định đưa tài sản cố định vào sử dụng chuẩn theo quy định của pháp luật mà khi tiến hành lập xong biên bản giao nhận tài sản cố định (mẫu 01-TSCĐ) thì việc quyết định đưa tài sản cố định vào sử dụng hay chưa sử dụng sẽ tùy thuộc vào quyết định của doanh nghiệp. Do đó, căn cứ vào điều kiện của doanh nghiệp để lập mẫu quyết định đưa tài sản vào sử dụng.

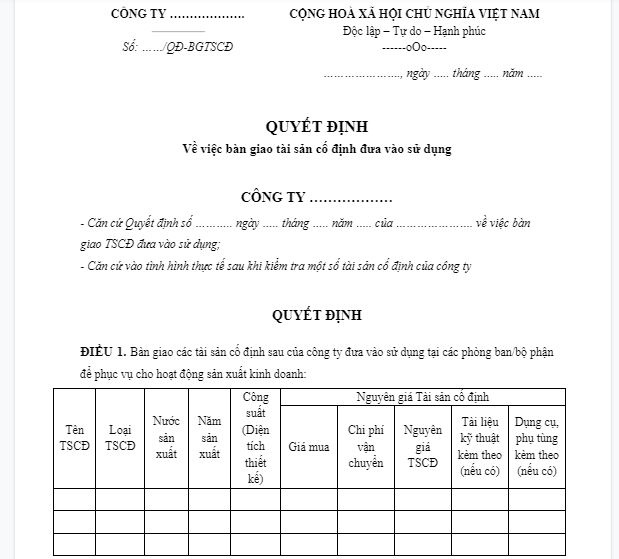

Dưới đây là mẫu quyết định đưa TSCĐ vào sử dụng, các doanh nghiệp có thể tham khảo:

| CÔNG TY ……………….

Số: ……/QĐ-BGTSCĐ |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc ——oOo—– …………………., ngày ….. tháng ….. năm ….. |

QUYẾT ĐỊNH

Về việc bàn giao tài sản cố định đưa vào sử dụng

CÔNG TY ………………

– Căn cứ Quyết định số ……….. ngày ….. tháng ….. năm ….. của …………………. về việc bàn giao TSCĐ đưa vào sử dụng;

– Căn cứ vào tình hình thực tế sau khi kiểm tra một số tài sản cố định của công ty

QUYẾT ĐỊNH

ĐIỀU 1. Bàn giao các tài sản cố định sau của công ty đưa vào sử dụng tại các phòng ban/bộ phận để phục vụ cho hoạt động sản xuất kinh doanh:

| Tên TSCĐ | Loại TSCĐ | Nước sản xuất | Năm sản xuất | Công suất (Diện tích thiết kế) | Nguyên giá Tài sản cố định | ||||

| Giá mua | Chi phí vận chuyển | Nguyên giá TSCĐ | Tài liệu kỹ thuật kèm theo (nếu có) | Dụng cụ, phụ tùng kèm theo (nếu có) | |||||

ĐIỀU 2. Thành viên và địa điểm giao nhận tài sản cố định

Bên giao TSCĐ:

– Ông/Bà: ………………………….. Chức vụ: ………………………. Phòng ban: ……………….

– Ông/Bà: ………………………….. Chức vụ: ………………………. Phòng ban: ……………….

Bên nhận TSCĐ:

– Ông/Bà: ………………………….. Chức vụ: ………………………. Phòng ban: ……………….

– Ông/Bà: ………………………….. Chức vụ: ………………………. Phòng ban: ……………….

Địa điểm giao nhận TSCĐ: ………………………………………………………………………

ĐIỀU 3. Các thành viên trên, Kế toán trưởng cùng các phòng ban có liên quan chịu trách nhiệm thi hành Quyết định này. Quyết định này có hiệu lực kể từ ngày ký./.

| Nơi nhận: | NGƯỜI ĐẠI DIỆN THEO PHÁP LUẬT CỦA DOANH NGHIỆP |

| – Như Điều 3 (Để thực hiện);

– Lưu: P.KT, P.HC; – …………………………… |

Giám đốc (Ký, đóng dấu và ghi rõ họ tên) |

Tải ngay mẫu quyết định đưa tài sản cố định vào sử dụng TẠI ĐÂY

4. Lưu ý về TSCĐ và quản lý TSCĐ

Căn cứ tại Điều 5 Thông tư 45/2013/TT-BTC, doanh nghiệp quản lý tài sản cố định (TSCĐ) cần thực hiện theo các nguyên tắc sau đây:

Thứ nhất: Mọi TSCĐ trong doanh nghiệp phải có bộ hồ sơ riêng gồm:

- Biên bản giao nhận TSCĐ,

- Hợp đồng mua bán

- Hoá đơn mua TSCĐ

- Các chứng từ, giấy tờ khác có liên quan

Mỗi TSCĐ phải được phân loại, đánh số và có thẻ riêng, được theo dõi chi tiết theo từng đối tượng ghi TSCĐ và được phản ánh trong sổ theo dõi TSCĐ.

Thứ hai: Mỗi TSCĐ phải được quản lý theo nguyên giá, số hao mòn luỹ kế và giá trị còn lại trên sổ sách kế toán:

| Giá trị còn lại trên sổ kế toán của TSCĐ | = | Nguyên giá của tài sản cố định | – | Số hao mòn luỹ kế của TSCĐ |

Thứ ba: Đối với những TSCĐ không cần dùng, chờ thanh lý nhưng chưa hết khấu hao, doanh nghiệp phải thực hiện quản lý, theo dõi, bảo quản theo quy định hiện hành và trích khấu hao theo quy định tại Thông tư này.

Thứ tư: Doanh nghiệp phải thực hiện việc quản lý đối với những tài sản cố định đã khấu hao hết nhưng vẫn tham gia vào hoạt động kinh doanh như những TSCĐ thông thường.

Hiện nay, nhằm đơn giản hóa các nghiệp vụ kế toán, các doanh nghiệp đã áp dụng các công cụ quản lý tự động giúp kế toán tiết kiệm thời gian và công sức hiệu quả. Các công cụ như phần mềm kế toán online MISA AMIS giúp doanh nghiệp dễ dàng theo dõi và quản lý tài sản cố định, cụ thể như sau:

- Kế toán quản lý danh sách các TSCĐ chi tiết tại các phòng ban: TSCĐ nào mới được ghi tăng/giảm trong kỳ, chưa được tính khấu hao hết, đã khấu hao xong hoặc TSCĐ nào có sự điều chỉnh…

- Tự động trích khấu hao cho toàn bộ TSCĐ theo từng kỳ, từng phòng ban, từng đối tượng sử dụng để tập hợp chi phí tính giá thành sản phẩm hoặc tự động phân bổ chi phí tính khấu bao cho từng bộ phận sử dụng để tính lãi lỗ theo bộ phận.

- Lập chứng từ ghi giảm cho một hay nhiều TSCĐ cùng lúc, tự động định khoản bút toán ghi giảm; Lập chứng từ điều chuyển TSCĐ từ đơn vị này đến đơn vị khác

- Cung cấp Sổ tài sản cố định để khách hàng xem và in theo mẫu quy định

Tham khảo ngay phần mềm kế toán MISA AMIS để quản lý công tác tài chính – kế toán hiệu quả hơn.

![]()