Trong năm 2025, khi nền kinh tế biến động và cạnh tranh ngày càng gay gắt, vốn chủ sở hữu trở thành yếu tố then chốt giúp doanh nghiệp duy trì sự ổn định và phát triển bền vững. Việc quản lý tốt vốn chủ sở hữu không chỉ giúp doanh nghiệp tối ưu tài chính, giảm phụ thuộc vào nợ vay mà còn nâng cao uy tín với đối tác và nhà đầu tư.

Trong bài viết này, MISA AMIS sẽ chia sẻ chi tiết về vốn chủ sở hữu, cách tính và những đặc trưng quan trọng liên quan, nhằm giúp doanh nghiệp nắm bắt và vận dụng hiệu quả trong quản lý tài chính.

1. Khái niệm vốn chủ sở hữu

Vốn chủ sở hữu (Owner’s Equity) là khoản vốn thuộc về các cổ đông hoặc thành viên góp vốn sau khi trừ đi toàn bộ nợ phải trả. Đây là nguồn tài trợ quan trọng, giúp doanh nghiệp duy trì hoạt động và mở rộng kinh doanh mà không phụ thuộc vào vốn vay.

Vốn chủ sở hữu cũng là nguồn đảm bảo để doanh nghiệp có thể chống đỡ tránh rơi vào rủi ro phá sản. Doanh nghiệp có vốn chủ sở hữu lớn sẽ giảm thiểu rủi ro tài chính, tạo niềm tin với nhà đầu tư và đối tác. Nếu doanh nghiệp ngừng hoạt động, tài sản sẽ được dùng để thanh toán nợ trước, phần còn lại mới chia cho chủ sở hữu theo tỷ lệ góp vốn.

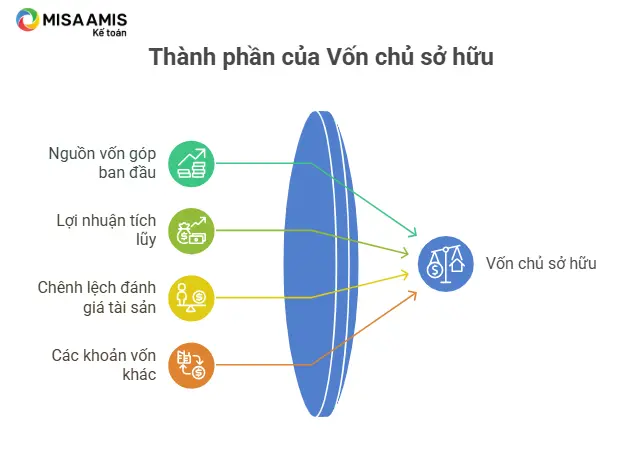

2. Các thành phần của vốn chủ sở hữu

Vốn chủ sở hữu bao gồm nhiều yếu tố khác nhau, hình thành từ nguồn vốn góp ban đầu, lợi nhuận tích lũy, chênh lệch đánh giá tài sản và các khoản vốn khác.

Vốn đầu tư ban đầu của chủ sở hữu

Đây là số vốn mà chủ doanh nghiệp hoặc các cổ đông góp vào khi thành lập công ty. Đối với công ty TNHH, đây là vốn góp từ các thành viên; còn với công ty cổ phần, vốn này đến từ cổ đông thông qua việc phát hành cổ phiếu.

Vai trò của vốn đầu tư ban đầu:

- Là nguồn tài chính khởi đầu giúp doanh nghiệp vận hành.

- Tạo nền tảng để mở rộng quy mô và phát triển hoạt động kinh doanh.

- Quyết định mức vốn điều lệ của doanh nghiệp.

Lợi nhuận từ hoạt động kinh doanh

Lợi nhuận giữ lại từ hoạt động kinh doanh là nguồn quan trọng giúp gia tăng vốn chủ sở hữu. Thay vì chia hết lợi nhuận cho cổ đông hoặc chủ sở hữu, doanh nghiệp có thể tái đầu tư vào mở rộng sản xuất, phát triển sản phẩm hoặc cải tiến công nghệ.

Vai trò của lợi nhuận giữ lại:

- Giúp doanh nghiệp tăng trưởng mà không cần vay vốn.

- Cải thiện sức mạnh tài chính và nâng cao giá trị doanh nghiệp.

- Tạo nguồn dự phòng cho rủi ro tài chính trong tương lai.

Chênh lệch đánh giá tài sản và tỷ giá hối đoái

Trong quá trình hoạt động, giá trị tài sản của doanh nghiệp có thể thay đổi do đánh giá lại tài sản cố định hoặc biến động tỷ giá hối đoái. Những thay đổi này ảnh hưởng trực tiếp đến vốn chủ sở hữu.

Ví dụ:

- Nếu doanh nghiệp sở hữu bất động sản, khi giá trị tài sản này tăng lên, phần chênh lệch có thể được ghi nhận vào vốn chủ sở hữu.

- Nếu doanh nghiệp có các khoản vay bằng ngoại tệ, khi tỷ giá thay đổi, giá trị vốn chủ sở hữu cũng có thể biến động theo.

Các nguồn vốn khác

Ngoài ba thành phần chính trên, vốn chủ sở hữu còn bao gồm các khoản vốn khác như:

- Quỹ dự phòng tài chính: Được trích lập từ lợi nhuận để dự phòng rủi ro hoặc mở rộng kinh doanh.

- Vốn tài trợ, viện trợ: Một số doanh nghiệp nhận vốn từ các chương trình hỗ trợ, tài trợ từ tổ chức trong và ngoài nước.

- Cổ phiếu quỹ: Đối với công ty cổ phần, khi doanh nghiệp mua lại cổ phiếu của chính mình, giá trị này cũng ảnh hưởng đến vốn chủ sở hữu.

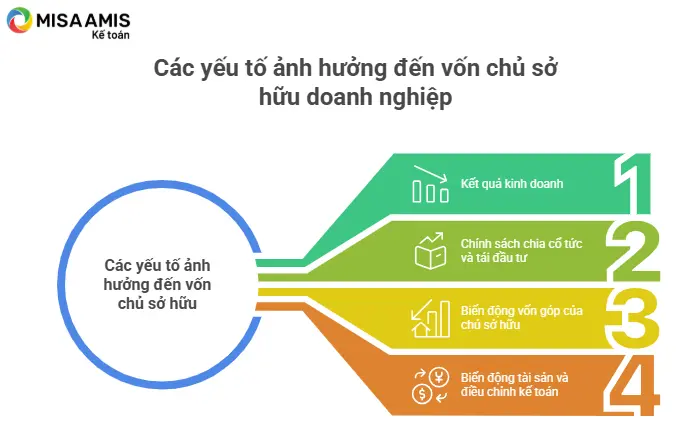

3. Các yếu tố tác động đến vốn chủ sở hữu

Vốn chủ sở hữu không cố định mà có thể thay đổi theo thời gian, tùy thuộc vào tình hình kinh doanh và chiến lược tài chính của doanh nghiệp. Dưới đây là những yếu tố chính ảnh hưởng đến vốn chủ sở hữu:

- Kết quả kinh doanh (Lợi nhuận hoặc lỗ lũy kế): Lợi nhuận sau thuế từ hoạt động kinh doanh sẽ làm tăng vốn chủ sở hữu, trong khi lỗ lũy kế sẽ làm giảm nguồn vốn này. Doanh nghiệp có lợi nhuận cao và ổn định sẽ tích lũy được nhiều vốn hơn, giúp tăng giá trị tài sản ròng.

- Chính sách chia cổ tức và tái đầu tư: Nếu doanh nghiệp chia cổ tức cao cho cổ đông, phần vốn chủ sở hữu sẽ giảm do lợi nhuận không được giữ lại. Ngược lại, nếu doanh nghiệp tái đầu tư lợi nhuận vào hoạt động sản xuất kinh doanh, vốn chủ sở hữu sẽ tăng lên, tạo điều kiện cho doanh nghiệp mở rộng và phát triển.

- Tăng hoặc giảm vốn góp của chủ sở hữu:

- Khi chủ sở hữu hoặc cổ đông góp thêm vốn, vốn chủ sở hữu sẽ tăng. Điều này thường xảy ra khi doanh nghiệp phát hành thêm cổ phiếu hoặc huy động vốn mới. Nguồn vốn chủ sở hữu tăng có thể được sử dụng tái thiết phát triển, đầu tư, mở rộng doanh nghiệp.

- Ngược lại, nếu doanh nghiệp mua lại cổ phiếu quỹ hoặc chủ sở hữu rút vốn, vốn chủ sở hữu sẽ giảm.VCSH giảm sẽ dẫn đến khả năng quay vòng vốn và đầu tư cho các hoạt động mở rộng kinh doanh, sản xuất giảm. Doanh nghiệp có thể bị thu hẹp quy mô nếu không khắc phục tình trạng này sớm. Trong trường hợp này, doanh nghiệp sẽ phải đi vay nợ nếu muốn mở rộng thị trường, đầu tư sản xuất kinh doanh.

- Biến động tài sản, chênh lệch tỷ giá và điều chỉnh kế toán: Việc đánh giá lại giá trị tài sản cố định có thể làm tăng hoặc giảm vốn chủ sở hữu. Doanh nghiệp có giao dịch quốc tế sẽ chịu ảnh hưởng từ biến động tỷ giá hối đoái, làm thay đổi giá trị vốn chủ sở hữu. Các điều chỉnh kế toán liên quan đến lợi nhuận giữ lại, trích lập quỹ dự phòng hay xử lý các khoản nợ khó đòi cũng có thể ảnh hưởng đến vốn chủ sở hữu.

4. Công thức tính vốn chủ sở hữu

Hiểu theo một cách đơn giản thì công thức tính vốn chủ sở hữu như sau:

Vốn chủ sở hữu = Tổng tài sản – Nợ phải trả

Trong đó:

- Tài sản là các nguồn lực do doanh nghiệp kiểm soát và có thể thu được lợi ích kinh tế trong tương lai, chẳng hạn tiền, nhà cửa, máy móc, hàng tồn kho, các khoản phải thu khách hàng, và các khoản thu nhập khác…

- Nợ phải trả là nghĩa vụ hiện tại của doanh nghiệp phát sinh từ các giao dịch và sự kiện đã qua mà doanh nghiệp phải thanh toán từ các nguồn lực của mình, chẳng hạn như các khoản nợ nhà cung cấp, vay nợ tài chính,…

Các chỉ tiêu này có thể được hiểu sâu và đầy đủ qua Bảng cân đối kế toán. Mời bạn đọc thêm bài viết: Hướng dẫn Lập bảng cân đối kế toán theo thông tư 200

5. Phân biệt vốn chủ sở hữu và vốn điều lệ

Vốn chủ sở hữu phản ánh giá trị thực của doanh nghiệp, có thể biến động theo thời gian. Vốn điều lệ là phần cố định, thể hiện cam kết vốn của chủ sở hữu nhưng không phản ánh trực tiếp tình hình tài chính của doanh nghiệp.

Sự khác biệt giữa vốn chủ sở hữu và vốn điều lệ được thể hiện qua bảng sau đây:

| Tiêu chí | Vốn chủ sở hữu | Vốn điều lệ |

| Khái niệm | Phần vốn thuộc quyền sở hữu của cổ đông sau khi trừ đi các khoản nợ phải trả. | Số vốn mà doanh nghiệp đăng ký với cơ quan nhà nước khi thành lập. |

| Thành phần | Gồm vốn góp, lợi nhuận giữ lại, chênh lệch tài sản, quỹ dự trữ,… | Chỉ bao gồm vốn góp ban đầu của chủ sở hữu/cổ đông. |

| Mức độ biến động | Có thể tăng hoặc giảm tùy theo kết quả kinh doanh, biến động tài sản, thay đổi vốn góp. | Ít thay đổi, chỉ điều chỉnh khi có sự thay đổi đăng ký với cơ quan quản lý. |

| Tác động đến tài chính doanh nghiệp | Ảnh hưởng đến khả năng tự tài trợ và sức mạnh tài chính. | Xác định quyền sở hữu và tỷ lệ góp vốn của các thành viên/cổ đông. |

| Nơi thể hiện | Bảng cân đối kế toán | Điều lệ công ty |

Kết luận

Vốn chủ sở hữu là chỉ số quan trọng phản ánh giá trị thực và sức khỏe tài chính của doanh nghiệp, trong khi vốn điều lệ thể hiện cam kết vốn của chủ sở hữu hoặc cổ đông. Hiểu rõ sự khác biệt giữa hai khái niệm này giúp doanh nghiệp quản lý tài chính hiệu quả, tối ưu nguồn vốn và giảm thiểu rủi ro. Để phát triển bền vững, doanh nghiệp cần duy trì vốn chủ sở hữu ở mức hợp lý, kết hợp chiến lược tái đầu tư và huy động vốn phù hợp nhằm nâng cao năng lực cạnh tranh trên thị trường.

Để theo dõi và quản lý vốn chủ sở hữu hiệu quả, doanh nghiệp nên ứng dụng công nghệ vào quản lý tài chính. Phần mềm kế toán online MISA AMIS là giải pháp hiện đại giúp doanh nghiệp kiểm soát chặt chẽ các chỉ số tài chính, bao gồm vốn chủ sở hữu, công nợ và dòng tiền theo thời gian thực.

Tính năng nổi bật của phần mềm kế toán online MISA AMIS gồm:

- Tự động tổng hợp báo cáo tài chính, giúp doanh nghiệp theo dõi vốn chủ sở hữu, vốn điều lệ và các chỉ số quan trọng khác một cách chính xác.

- Kết nối ngân hàng điện tử, giúp quản lý dòng tiền và giao dịch tài chính nhanh chóng, minh bạch.

- Theo dõi công nợ, hàng tồn kho theo thời gian thực, hỗ trợ doanh nghiệp tối ưu nguồn vốn.

- Tích hợp AI và công nghệ điện toán đám mây, giúp kế toán dễ dàng làm việc từ xa, đảm bảo dữ liệu an toàn và bảo mật.

Với phần mềm kế toán online MISA AMIS, doanh nghiệp có thể nâng cao hiệu quả quản lý tài chính, tối ưu vốn chủ sở hữu và phát triển bền vững trong môi trường kinh doanh đầy cạnh tranh.

Quý anh/chị quan tâm có thể đăng ký dùng thử miễn phí phần mềm kế toán online MISA AMIS tại đây!

![]()