Công tác điều động nhân sự, mời chuyên gia nước ngoài về Việt Nam… đòi hỏi doanh nghiệp phải hạch toán chi phí vé máy bay một cách chuẩn xác và hiệu quả. Bài viết này sẽ cung cấp cho bạn đọc những kiến thức chuyên sâu, giúp bạn đọc nắm vững quy định, tối ưu hóa chi phí và đảm bảo thông tin kế toán luôn chính xác.

1. Hạch toán chi phí vé máy bay tại doanh nghiệp

Chi phí vé máy bay tại doanh nghiệp được hạch toán cụ thể như sau:

Nợ TK 641, 642 – Tùy vào mục đích mua vé máy bay mà cho vào tài khoản phù hợp

Nợ TK 133 – Thuế GTGT đầu vào được khấu trừ

Có TK 111, 112, 331

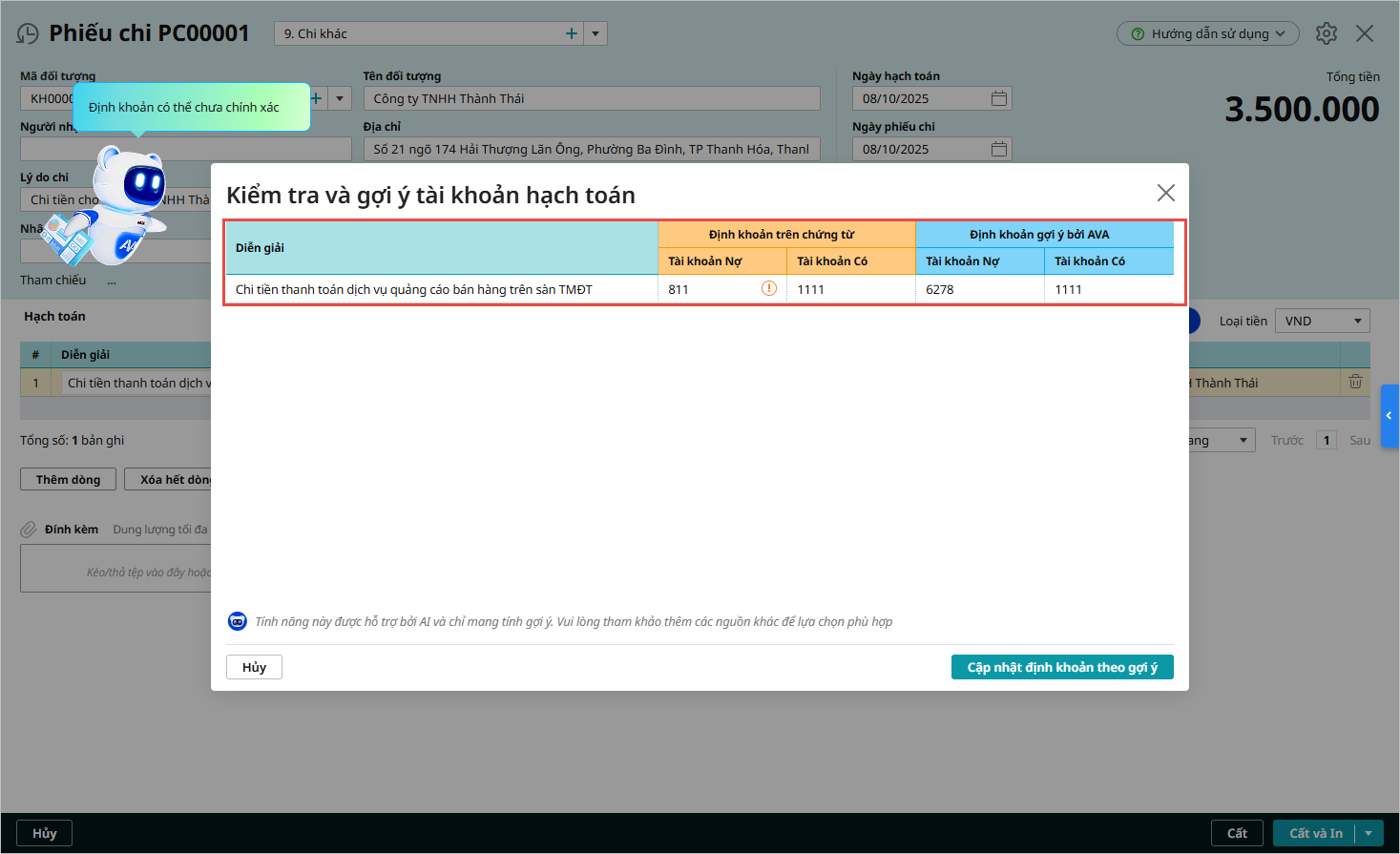

Vé máy bay: Chi phí hợp lệ hay Rủi ro tiềm ẩn? Sai sót khi hạch toán chi phí công tác có thể khiến doanh nghiệp bị loại trừ chi phí và truy thu thuế. Trợ lý ảo MISA AVA trên AMIS Kế toán giúp kiểm tra và gợi ý tài khoản hạch toán phù hợp, đảm bảo mọi chứng từ đều chính xác và hợp lệ.

👉[Trải nghiệm ngay: Trợ lý Kế toán AI giúp giảm 99% sai sót]

Bài tập ví dụ hạch toán vé máy bay

Tại công ty A, tháng 6/2021 tiến hành mua vé máy bay cho nhân viên bộ phận quản lý đi công tác, chi tiết mua vé theo bảng, thanh toán bằng tiền gửi ngân hàng:

| Tiền vé | Thành tiền (VND) |

– Lệ phí sân bay: – Phí soi chiếu an ninh: – Phí khác: – Thuế GTGT của phí khác: |

4,080,000

408,000 560,000 80,000 400,000 40,000 |

| Tổng số tiền thanh toán | 5,568,000 |

Công ty A áp dụng chế độ kế toán theo thông tư 200.

Căn cứ vào hướng dẫn tại thông tư 200, kế toán viên công ty A hạch toán chi phí vé máy bay theo thông tin trên hóa đơn như sau:

Nợ TK 642 (4.080.000+560.000+80.000+400.000) = 5.120.000

Nợ TK 1331: 408.000+40.000= 448.000

Có TK 112: 5.568.000

Xem thêm: Hướng dẫn hạch toán tài khoản 642 – Chi phí quản lý doanh nghiệp theo thông tư 200

2. Điều kiện để chi phí vé máy bay được tính vào chi phí hợp lý

Điều 4 Thông tư 96/2015/TT-BTC sửa đổi Điều 6 Thông tư 78/2014/TT-BTC quy định:

|

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau: a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp. b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật. c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt. Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng. |

Điểm 2.9 Khoản 2 Điều 4 Thông tư 96/2015/TT-BTC sửa đổi bổ sung Khoản 2 Điều 6 Thông tư 78/2014/TT-BTC quy định:

|

Chi phụ cấp tàu xe đi nghỉ phép không đúng theo quy định của Bộ Luật Lao động. Chi phụ cấp cho người lao động đi công tác, chi phí đi lại và tiền thuê chỗ ở cho người lao động đi công tác nếu có đầy đủ hóa đơn, chứng từ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Trường hợp doanh nghiệp có khoán tiền đi lại, tiền ở, phụ cấp cho người lao động đi công tác và thực hiện đúng theo quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp thì được tính vào chi phí được trừ khoản chi khoán tiền đi lại, tiền ở, tiền phụ cấp. Trường hợp doanh nghiệp cử người lao động đi công tác (bao gồm công tác trong nước và công tác nước ngoài) nếu có phát sinh chi phí từ 20 triệu đồng trở lên, chi phí mua vé máy bay mà các khoản chi phí này được thanh toán bằng thẻ ngân hàng của cá nhân thì đủ điều kiện là hình thức thanh toán không dùng tiền mặt và tính vào chi phí được trừ nếu đáp ứng đủ các điều kiện sau:

Trường hợp doanh nghiệp có mua vé máy bay qua website thương mại điện tử cho người lao động đi công tác để phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp thì chứng từ làm căn cứ để tính vào chi phí được trừ là vé máy bay điện tử, thẻ lên máy bay (boarding pass) và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp có cá nhân tham gia hành trình vận chuyển. Trường hợp doanh nghiệp không thu hồi được thẻ lên máy bay của người lao động thì chứng từ làm căn cứ để tính vào chi phí được trừ là vé máy bay điện tử, quyết định hoặc văn bản cử người lao động đi công tác và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp có cá nhân tham gia hành trình vận chuyển. |

2.1. Trường hợp doanh nghiệp mua vé máy bay trực tiếp tại Đại lý

Theo quy định về hóa đơn, chứng từ, để khoản chi đáp ứng đủ điều kiện là chi phí hợp lý khi tính thuế TNDN, chi mua vé máy bay tại đại lý cần có đầy đủ các giấy tờ sau:

- Hóa đơn, giấy tờ hợp pháp theo quy định.

- Vé máy bay

- Chứng từ thanh toán không dùng tiền mặt (nếu giá trị thanh toán trên 20 triệu đồng).

- Doanh nghiệp đã khoán các khoản chi phí phụ cấp công tác trên quy chế nội bộ của doanh nghiệp.

2.2. Trường hợp doanh nghiệp mua vé máy bay qua website thương mại điện tử

Trường hợp doanh nghiệp có mua vé máy bay qua website thương mại điện tử cho người lao động đi công tác để phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp thì chứng từ làm căn cứ để tính vào chi phí được trừ là:

- Vé máy bay điện tử, doanh nghiệp mua vé máy bay qua thông qua website điện tử phục vụ người lao động đi công tác.

- Thẻ lên máy bay.

- Chứng từ thanh toán không dùng tiền mặt.

- Doanh nghiệp đã khoán các khoản chi phí phụ cấp công tác trên quy chế nội bộ của doanh nghiệp.

Trường hợp doanh nghiệp không thu hồi được thẻ lên máy bay của người lao động thì chứng từ làm căn cứ để tính vào chi phí được trừ là vé máy bay điện tử, quyết định hoặc văn bản cử người lao động đi công tác và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp có cá nhân tham gia hành trình vận chuyển.

2.3. Trường hợp người lao động mua vé máy bay

Nếu doanh nghiệp khoán cho cá nhân tự mua vé máy bay, thanh toán bằng thẻ ATM hoặc thẻ tín dụng mang tên cá nhân, sau đó về thanh toán lại với doanh nghiệp nếu doanh nghiệp có đủ hồ sơ, chứng từ, chứng minh khoản chi phí này phục vụ cho hoạt động sản xuất kinh doanh của doanh nghiệp.

Trường hợp doanh nghiệp có khoán tiền đi lại, tiền ở, phụ cấp cho người lao động đi công tác và thực hiện đúng theo quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp thì được tính vào chi phí được trừ khoản chi khoán tiền đi lại, tiền ở, tiền phụ cấp.

- Vé máy bay.

- Thẻ lên máy bay.

- Các giấy tờ liên quan đến việc điều động người lao động đi công tác.

- Quy định của doanh nghiệp cho phép người lao động thanh toán công tác phí bằng thẻ cá nhân do người lao động được cử đi công tác là chủ thẻ và thanh toán lại với doanh nghiệp.

- Chứng từ thanh toán của doanh nghiệp cho cá nhân mua vé.

- Chứng từ thanh toán không dùng tiền mặt của cá nhân.

Tìm hiểu thêm: Cách hạch toán số tiền ngân hàng trả lại khi chuyển sai tài khoản

2.4. Trường hợp mua vé máy bay cho chuyên gia nước ngoài hoặc mua vé máy bay của hãng nước ngoài

Căn cứ theo điểm g.6 khoản 2 Điều 2 Thông tư 111/2013/TT-BTC:

|

g.6) Khoản tiền mua vé máy bay khứ hồi do người sử dụng lao động trả hộ (hoặc thanh toán) cho người lao động là người nước ngoài làm việc tại Việt Nam, người lao động là người Việt Nam làm việc ở nước ngoài về phép mỗi năm một lần. Căn cứ xác định khoản tiền mua vé máy bay là hợp đồng lao động và khoản tiền thanh toán vé máy bay từ Việt Nam đến quốc gia người nước ngoài mang quốc tịch hoặc quốc gia nơi gia đình người nước ngoài sinh sống và ngược lại; khoản tiền thanh toán vé máy bay từ quốc gia nơi người Việt Nam đang làm việc về Việt Nam và ngược lại. |

⇒ Về thuế TNCN, khoản tiền mua vé máy bay khứ hồi cho chuyên gia nước ngoài về phép 1 lần/ 1 năm không tính vào thu nhập chịu thuế TNCN của chuyên gia nước ngoài.

Căn cứ vào công văn 18791/CT-TTHT ngày 06/11/2017 của cục Thuế tỉnh Bình Dương; công văn 8199/CT-TTHT ngày 24/08/2017 và công văn 5645/CT-TTHT ngày 14/06/2018 của cục Thuế Thành phố Hồ Chí Minh:

- Khoản tiền mua vé máy bay khứ hồi, chi phí đi lại, phục vụ ăn uống của chuyên gia nước ngoài được phía Việt Nam chi trả theo quy định trong hợp đồng được tính vào chi phí được trừ.

- Đối với trường hợp mua vé máy bay của hãng nước ngoài cho nhân viên công ty đi công tác, công ty có nghĩa vụ khấu trừ, khai và nộp thuế nhà thầu, thuế GTGT không phải khấu trừ đối với hoạt động vận tải quốc tế.

**Lưu ý: Chi phụ cấp tàu xe đi nghỉ phép không đúng theo quy định của Bộ Luật Lao động thì không được tính vào chi phí hợp lý.

Hạch toán chi phí vé máy bay là nghiệp vụ kế toán tương đối phổ biến tuy nhiên vẫn khó tránh được sai sót do có nhiều trường hợp với quy định phức tạp. Trên đây, MISA AMIS Kế toán đã liệt kê các trường hợp phổ biến về hạch toán chi phí vé máy bay, thực tế vẫn còn những trường hợp khác mà doanh nghiệp có thể gặp phải như việc mua vé máy bay cho giám đốc của công ty TNHH MTV.

Ngoài việc nắm rõ về kiến thức thì kế toán doanh nghiệp cũng cần đảm bảo hạch toán chính xác. Hoạt động này có thể được hỗ trợ bởi các phần mềm kế toán như phần mềm kế toán online MISA AMIS.

Phần mềm MISA AMIS Kế toán đã thiết lập sẵn danh sách các cặp định khoản tự động gắn loại chứng từ: thu tiền mặt, chi tiền mặt, thu tiền gửi, chi tiền gửi, giúp giảm thiểu các thao tác của kế toán khi nhập chứng từ. Khi đó, kế toán chỉ cần chọn nghiệp vụ phát sinh, hệ thống sẽ tự động ngầm định luôn tài khoản Nợ, Có trên chứng từ.

Kính mời Quý Doanh nghiệp, Anh/Chị kế toán đăng ký sử dụng thử miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để thực tế trải nghiệm.

![]()