Trong bối cảnh cạnh tranh gay gắt, việc kiểm soát chặt chẽ từng đồng chi phí vận hành là yếu tố sống còn của mọi doanh nghiệp sản xuất. Để làm được điều đó, các nhà quản lý và cần một thước đo chính xác để nhận diện lãng phí. Thước đo đó chính là Production variance.

Vậy Production variance là gì? Tại sao nó lại là “vũ khí” cốt lõi trong kế toán quản trị giúp doanh nghiệp tối ưu hóa quy trình? Hãy cùng MISA AMIS tìm hiểu chi tiết trong bài viết dưới đây.

1. Production variance là gì?

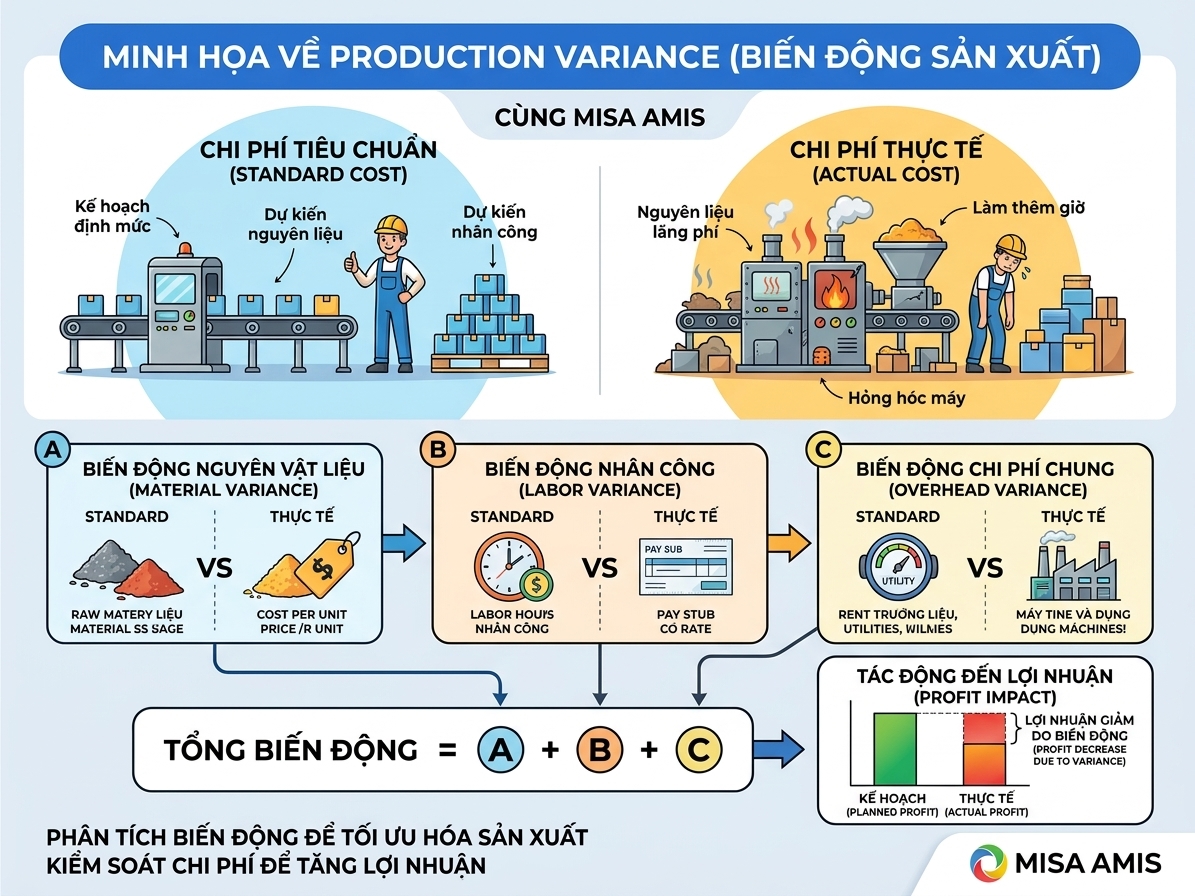

Production variance (hay chênh lệch sản xuất) trong kế toán quản trị là khoản chênh lệch giữa chi phí thực tế phát sinh và chi phí dự toán (tiêu chuẩn) để tạo ra sản phẩm. Đây là thước đo cốt lõi giúp doanh nghiệp đánh giá hiệu suất, kiểm soát lãng phí và tối ưu hóa quy trình.

Phần lớn các nhà quản lý hiện nay vẫn nhìn nhận Production variance (Chênh lệch sản xuất) như một chỉ số tài chính “dĩ vãng” – nghĩa là đợi đến cuối tháng, khi mọi lãng phí đã xảy ra, kế toán mới ngồi gom số liệu để tìm xem tiền đã mất ở đâu. Cách làm này đã lỗi thời trong kỷ nguyên sản xuất tốc độ cao.

Nếu lật ngược lại góc nhìn, Production Variance chính là “nhịp đập sinh học” của nhà máy. Nó không chỉ là khoản chênh lệch giữa chi phí thực tế và chi phí tiêu chuẩn, mà là tấm gương phản chiếu độ vênh giữa Chiến lược quản trị và Năng lực thực thi. Trong bài viết này MISA AMIS sẽ dần làm sáng tỏ khía cạnh quản trị real time với chỉ số Production Variance.

2. Các hạng mục chênh lệch sản xuất chính trong doanh nghiệp

Để phục vụ cho việc đánh giá hiệu suất và kiểm soát lãng phí, các hạng mục chênh lệch sản xuất chính (Production Variance) trong kế toán quản trị được chia làm 3 nhóm lớn, tương ứng với 3 yếu tố cấu thành chi phí sản phẩm. Trong mỗi nhóm, chênh lệch tiếp tục được bóc tách thành hai khía cạnh: Giá cả và Lượng tiêu hao.

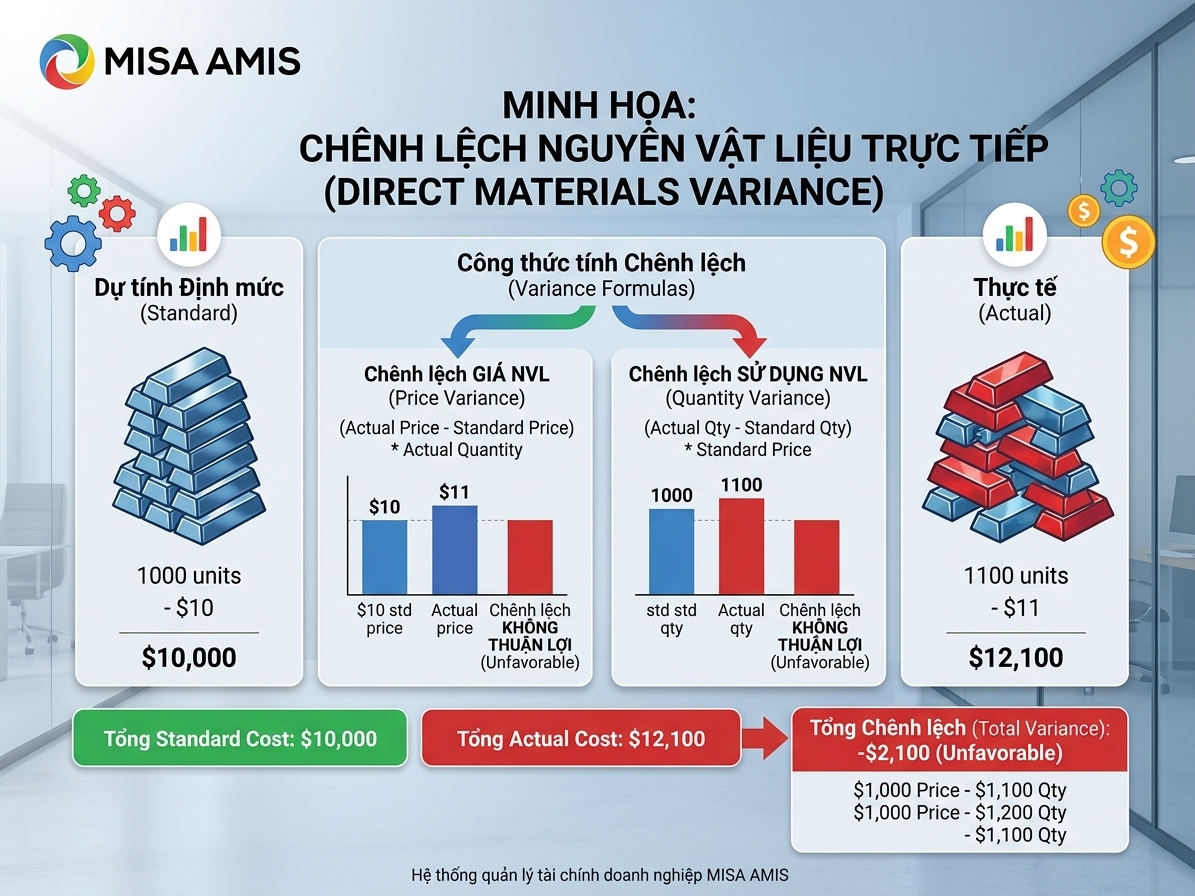

2.1. Chênh lệch nguyên vật liệu trực tiếp (Direct Materials Variance)

Nhóm này đo lường sự biến động của toàn bộ chi phí nguyên vật liệu cấu thành nên sản phẩm, bao gồm hai hạng mục con:

-

Chênh lệch Giá mua Nguyên vật liệu (Material Price Variance):

-

Khái niệm: Chênh lệch giữa giá mua thực tế và giá mua tiêu chuẩn tính trên lượng vật liệu thực tế đã mua.

-

Mục đích: Đánh giá năng lực đàm phán, chọn nhà cung cấp hoặc phản ứng của phòng Thu mua (Procurement) trước biến động thị trường.

-

Ví dụ thực tế: Một nhà máy sản xuất nước giải khát đặt định mức giá mua đường tinh luyện tiêu chuẩn là 20.000 đồng trên một kg. Tuy nhiên, do phòng Thu mua đàm phán thành công hợp đồng dài hạn với nhà cung cấp mới, giá mua thực tế giảm xuống còn 18.500 đồng trên một kg cho lô hàng 10 tấn. Lúc này, doanh nghiệp ghi nhận một khoản Chênh lệch giá mua Có lợi là 15 triệu đồng (tiết kiệm được 1.500 đồng trên mỗi kg nhân với 10.000 kg).

-

Chênh lệch Lượng sử dụng Nguyên vật liệu (Material Quantity/Usage Variance):

-

Khái niệm: Chênh lệch giữa lượng nguyên vật liệu thực tế tiêu hao và lượng tiêu chuẩn định biên cho sản lượng đầu ra thực tế.

-

Mục đích: Đánh giá hiệu suất vận hành của phân xưởng. Lượng dùng vượt mức (bất lợi) thường do máy móc lỗi làm hỏng phôi, nguyên liệu kém chất lượng gây hao hụt, hoặc tay nghề công nhân kém.

-

Ý nghĩa nội hàm: Lượng tiêu chuẩn cho phép SQ không phải là con số tĩnh trong dự toán đầu năm, mà là

Việc nhân với Giá tiêu chuẩn (SP) nhằm cô lập biến số, đảm bảo hiệu suất của Quản đốc phân xưởng không bị “phán xét” bởi sự trồi sụt của giá cả thị trường.

Ví dụ thực tế: Theo định mức kỹ thuật (BOM), để sản xuất 1.000 chiếc áo sơ mi cần chính xác 1.500 mét vải. Tuy nhiên, do dàn máy cắt vải cũ vận hành lỗi làm lệch đường cắt, phân xưởng đã phải tiêu tốn tổng cộng 1.650 mét vải thực tế để hoàn thành đủ số áo trên. Với giá vải tiêu chuẩn là 50.000 đồng trên một mét, nhà máy đã chịu một khoản Chênh lệch lượng sử dụng Bất lợi là 7,5 triệu đồng (lãng phí 150 mét vải nhân với 50.000 đồng).

| MISA THÂN TẶNG BẠN BỘ MẪU 50+ TEMPLATE QUẢN TRỊ KẾ HOẠCH SẢN XUẤT |

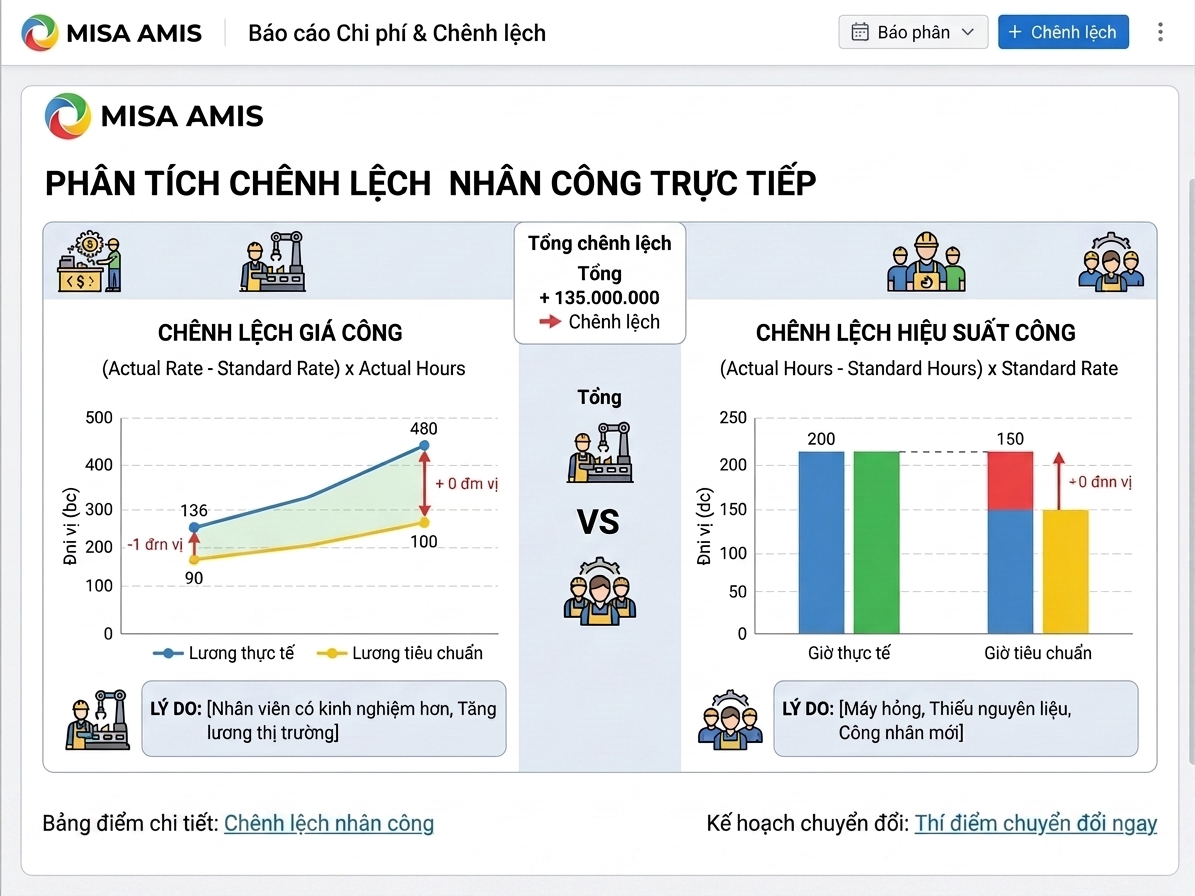

2.2. Chênh lệch Nhân công trực tiếp (Direct Labor Variance)

Nhóm này đo lường sự biến động của chi phí tiền lương trả cho lực lượng lao động trực tiếp sản xuất, bao gồm:

-

Chênh lệch Đơn giá lương Nhân công (Labor Rate Variance):

-

Khái niệm: Chênh lệch giữa mức lương giờ thực tế và mức lương giờ tiêu chuẩn.

-

Mục đích: Kiểm soát việc sử dụng quỹ lương. Chênh lệch bất lợi xảy ra khi nhà máy phải điều động công nhân tăng ca (Overtime) với hệ số lương cao, hoặc sử dụng công nhân bậc cao (lương cao) làm thay phần việc của lao động phổ thông do thiếu người.

-

Đơn giá lương (R) và Thời gian (H).

Ví dụ thực tế: Định mức lương tiêu chuẩn cho vị trí đóng gói sản phẩm là 40.000 đồng trên một giờ công. Vào ngày cao điểm, do 3 công nhân đóng gói đột xuất xin nghỉ ốm, Quản đốc buộc phải điều động một kỹ sư bảo trì máy (có mức lương 80.000 đồng trên một giờ) xuống làm thay vị trí này trong 8 tiếng để kịp tiến độ giao hàng. Việc này khiến doanh nghiệp phát sinh Chênh lệch đơn giá lương Bất lợi là 320.000 đồng chỉ riêng cho ca làm việc đó.

-

Chênh lệch Năng suất lao động (Labor Efficiency Variance):

-

Khái niệm: Chênh lệch giữa số giờ công thực tế đã tiêu tốn và số giờ công tiêu chuẩn để hoàn thành sản lượng thực tế.

-

Mục đích: Đánh giá hiệu quả tổ chức sản xuất. Công nhân mất nhiều thời gian hơn dự toán (bất lợi) có thể do quy trình bất hợp lý, máy móc hỏng hóc gây gián đoạn, hoặc nguyên vật liệu về chậm khiến nhân công phải chờ đợi.

-

Ví dụ thực tế: Một xưởng lắp ráp linh kiện điện tử quy định thời gian tiêu chuẩn để hoàn thiện 500 bảng mạch là 100 giờ công. Tuy nhiên, do lô hàng chip nhớ từ nhà cung cấp giao đến muộn 2 tiếng, nhóm công nhân phải ngồi chờ đợi và sau đó phải làm vội vã, dẫn đến tổng thời gian thực tế tiêu tốn lên tới 115 giờ công. Với đơn giá lương tiêu chuẩn là 60.000 đồng trên một giờ, doanh nghiệp phải gánh khoản Chênh lệch năng suất lao động Bất lợi trị giá 900.000 đồng (lãng phí 15 giờ công nhân với 60.000 đồng).

2.3. Chênh lệch Chi phí sản xuất chung (Overhead Variance)

Chi phí sản xuất chung bao gồm các chi phí gián tiếp (điện, nước, khấu hao, lương quản đốc, chi phí bảo dưỡng). Nhóm này được chia nhỏ dựa trên tính chất biến đổi của chi phí:

A. Đối với chi phí sản xuất chung biến đổi (Variable Overhead – VOH)

-

Chênh lệch Chi tiêu (VOH Spending Variance): Do doanh nghiệp mua các yếu tố đầu vào (như điện, dầu, vật tư tiêu hao) với giá cao hơn hoặc dùng lãng phí hơn so với định mức trên mỗi giờ chạy máy.

Ví dụ thực tế: Một xưởng dệt quy định định mức chi phí điện và dầu bôi trơn máy tiêu chuẩn là 50.000 đồng cho mỗi giờ chạy máy. Trong tháng, do giá dầu trên thị trường tăng cao và công nhân vận hành quên không tắt hệ thống làm mát khi máy nghỉ, chi phí thực tế bị đẩy lên thành 55.000 đồng cho mỗi giờ chạy máy. Nếu tổng thời gian chạy máy thực tế là 200 giờ, nhà máy sẽ chịu một khoản Chênh lệch chi tiêu chi phí chung biến đổi Bất lợi là 1 triệu đồng (chênh lệch 5.000 đồng mỗi giờ nhân với 200 giờ).

-

Chênh lệch Hiệu suất (VOH Efficiency Variance): Gắn liền với năng suất lao động hoặc năng suất máy. Nếu nhà máy mất nhiều giờ vận hành hơn để làm ra cùng một lượng sản phẩm, chi phí điện, nước gián tiếp cũng sẽ tăng theo tương ứng.

Ví dụ thực tế: Để sản xuất 1.000 hộp thực phẩm, định mức thời gian chạy máy tiêu chuẩn là 50 giờ, với chi phí biến đổi tiêu chuẩn đi kèm là 80.000 đồng một giờ. Tuy nhiên, do công nhân thao tác chưa thạo, máy phải chạy tới 60 giờ thực tế mới hoàn thành đủ số hàng. Việc kéo dài thời gian chạy máy này làm tiêu tốn thêm điện nước, tạo ra khoản Chênh lệch hiệu suất chi phí chung biến đổi Bất lợi là 800.000 đồng (lãng phí 10 giờ chạy máy nhân với 80.000 đồng).

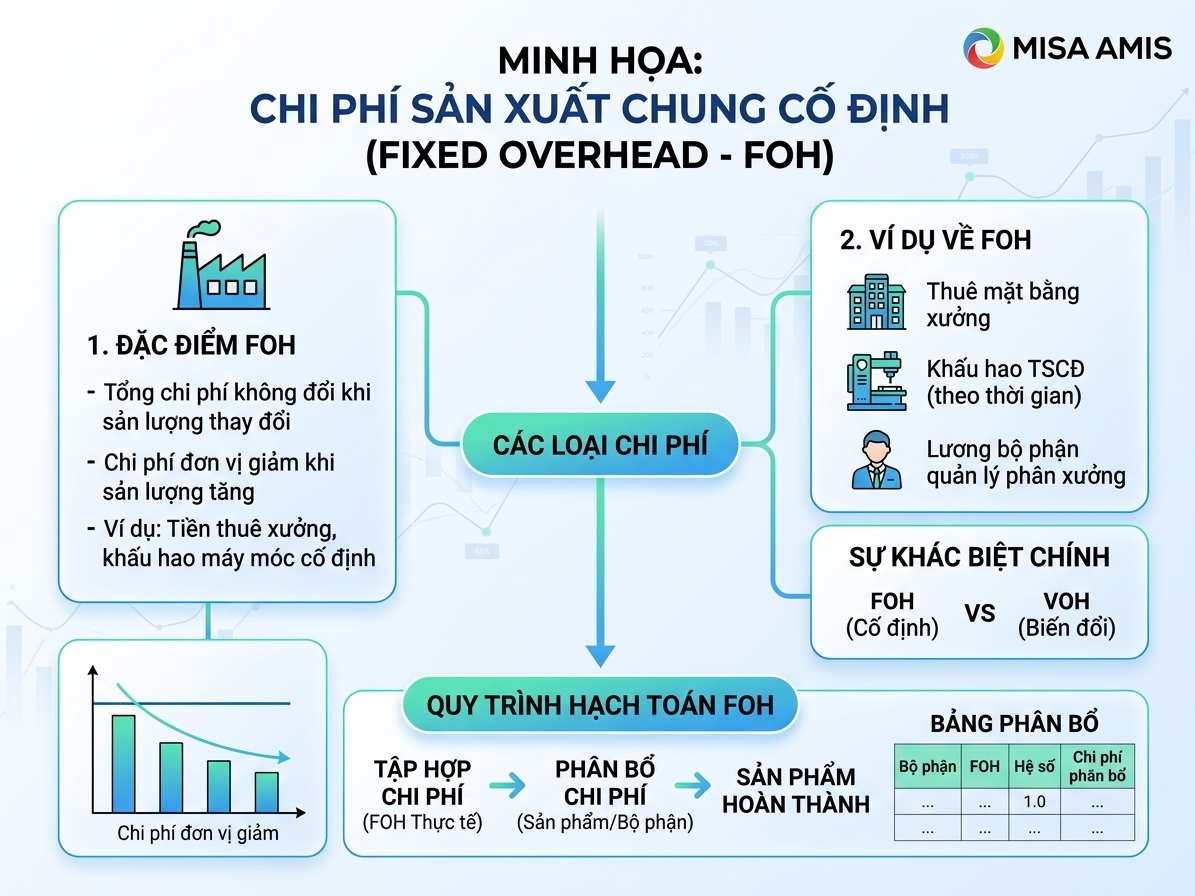

B. Đối với chi phí sản xuất chung cố định (Fixed Overhead – FOH)

-

Chênh lệch Định mức/Chi tiêu (FOH Budget/Spending Variance): Chênh lệch giữa tổng chi phí cố định thực tế phát sinh (như tiền thuê nhà xưởng, bảo hiểm, khấu hao…) so với dự toán ban đầu.

Ví dụ thực tế: Đầu năm, ban giám đốc phê duyệt dự toán chi phí cố định cho nhà máy bao gồm tiền thuê đất, bảo hiểm và lương quản đốc cố định là 100 triệu đồng một tháng. Đến cuối tháng, do chủ đất đột ngột tăng giá thuê nhà xưởng thêm 5 triệu đồng, tổng chi phí cố định thực tế phát sinh vọt lên 105 triệu đồng. Khoản chênh lệch 5 triệu đồng này chính là Chênh lệch chi tiêu chi phí chung cố định Bất lợi.

-

Chênh lệch Thể tích/Sản lượng (FOH Volume Variance): Đây là hạng mục đặc thù, xuất hiện khi sản lượng sản xuất thực tế khác với sản lượng dự toán. Nếu nhà máy sản xuất ít hơn kế hoạch, chi phí cố định bổ bổ cho mỗi đơn vị sản phẩm sẽ bị đẩy lên cao (gây chênh lệch bất lợi do lãng phí công suất máy móc).

Ví dụ thực tế: Một xưởng sản xuất gạch gốm có tổng chi phí cố định dự toán là 200 triệu đồng một tháng, với mục tiêu sản xuất kế hoạch là 10.000 viên gạch (tương đương mỗi viên gạch gánh 20.000 đồng chi phí cố định). Tuy nhiên, do thị trường sụt giảm, xưởng chỉ sản xuất 8.000 viên gạch thực tế. Lúc này, chi phí cố định được phân bổ vào sản phẩm mới chỉ đạt 160 triệu đồng (8.000 viên nhân với 20.000 đồng). Doanh nghiệp gánh chịu một khoản Chênh lệch sản lượng Bất lợi là 40 triệu đồng. Khoản tiền này phản ánh thiệt hại kinh tế do nhà máy bị bỏ trống 20 phần trăm công suất máy móc mà không tạo ra sản phẩm.

| Nhóm chi phí | Hạng mục chênh lệch về GIÁ | Hạng mục chênh lệch về LƯỢNG |

| Nguyên vật liệu | Chênh lệch Giá mua (Price) | Chênh lệch Lượng sử dụng (Usage) |

| Nhân công | Chênh lệch Đơn giá lương (Rate) | Chênh lệch Năng suất (Efficiency) |

| Chi phí chung biến đổi | Chênh lệch Chi tiêu (Spending) | Chênh lệch Hiệu suất (Efficiency) |

| Chi phí chung cố định | Chênh lệch Dự toán (Budget) | Chênh lệch Sản lượng/Công suất (Volume) |

3. Sai lầm kinh điển khi đo lường Production Variance

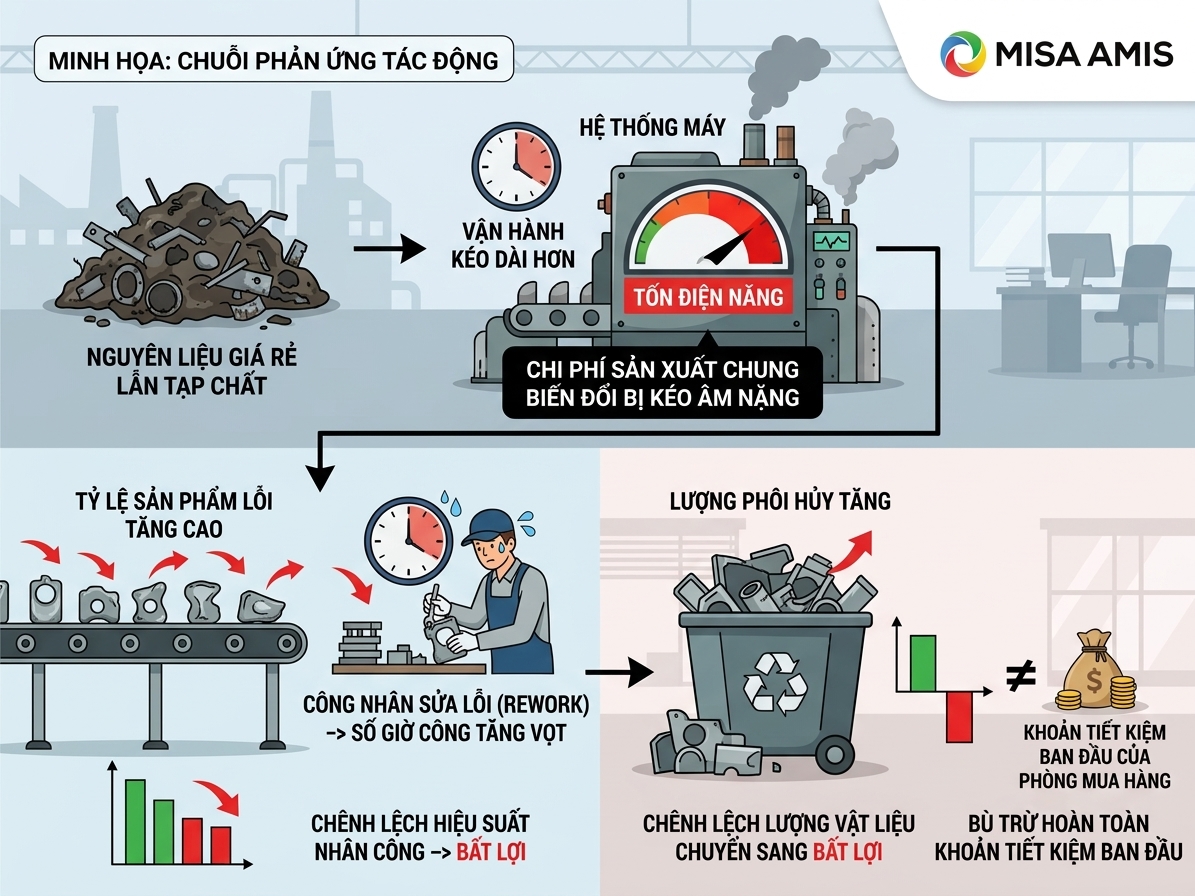

Một lỗi sai kinh điển của các doanh nghiệp là phân tích chênh lệch theo kiểu phòng nào biết phòng nấy. Trong sản xuất, các hạng mục chênh lệch sản xuất (Production Variance) vận hành như một hệ sinh thái có mối quan hệ nhân quả đan xen phức tạp. Hãy nhìn vào bài toán thực tế dưới đây để thấy rõ hiệu ứng đánh đổi (Trade-off Effect):

Giả sử Giám đốc mua hàng của một nhà máy quyết định chuyển sang mua nguyên liệu từ một nhà cung cấp mới với giá rẻ hơn so với định mức.

-

Kết quả trên báo cáo: Chênh lệch giá mua (Material Price Variance) ghi nhận một khoản Có lợi khổng lồ. Phòng mua hàng đạt KPI xuất sắc.

Tuy nhiên, diễn biến thực tế tại phân xưởng lại hoàn toàn trái ngược:

Bài học rút ra cho nhà quản trị là tổng hòa các biến động thực tế là một con số Bất lợi. Nếu kế toán quản trị không có tư duy hệ thống để kết nối các điểm dữ liệu này, doanh nghiệp sẽ tiếp tục khen thưởng phòng Mua hàng trong khi lợi nhuận ròng của toàn nhà máy đang bị xói mòn nghiêm trọng.

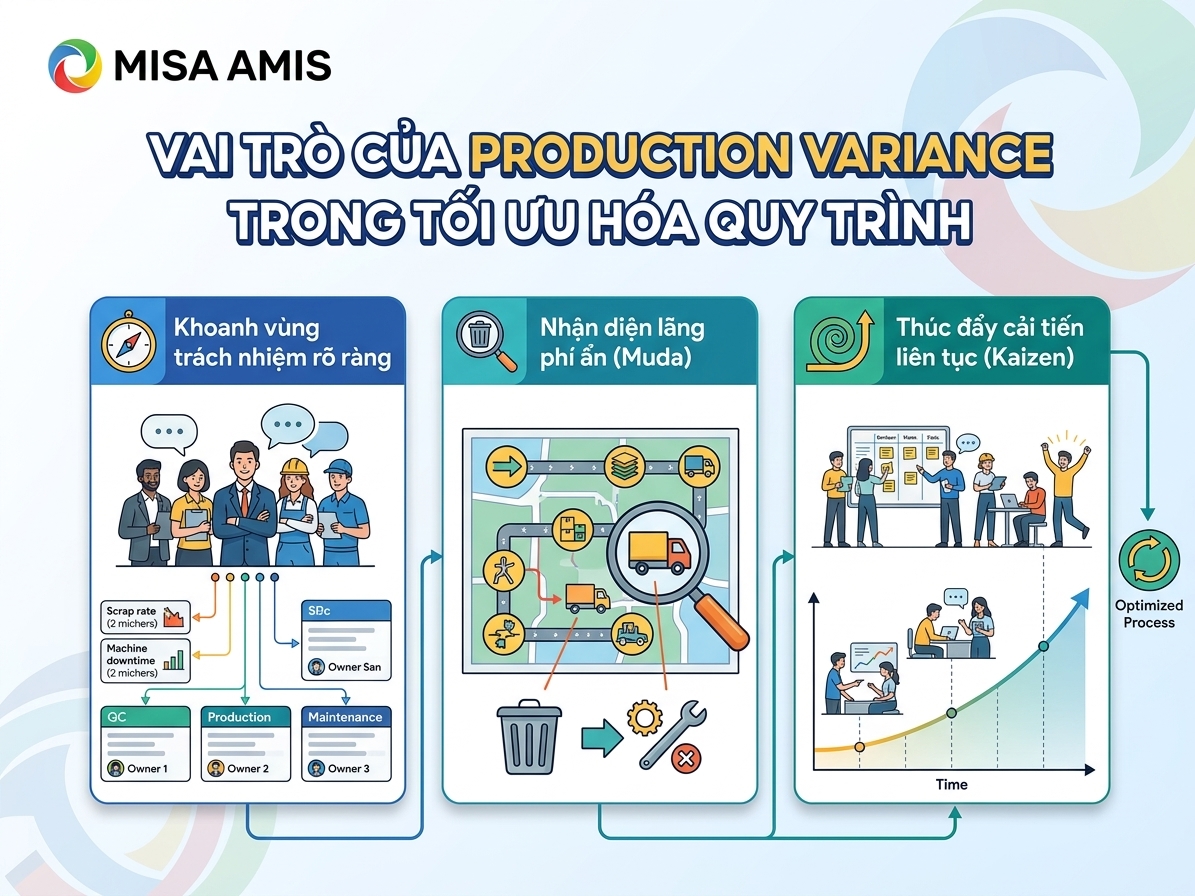

4. Vai trò của Production Variance trong tối ưu hóa quy trình là gì?

Không chỉ đơn thuần là một báo cáo kế toán khô khan, Production Variance là một bản đồ định vị hiệu suất cốt lõi giúp doanh nghiệp kiểm soát lãng phí và tối ưu hóa quy trình:

-

Khoanh vùng trách nhiệm rõ ràng: Chỉ số này chỉ rõ lỗi nằm ở khâu nào để loại bỏ văn hóa đổ lỗi. Ví dụ: Nếu giá nguyên liệu đắt $\rightarrow$ trách nhiệm thuộc phòng Mua hàng; nếu hao hụt nguyên liệu vượt mức $\rightarrow$ trách nhiệm thuộc Quản đốc phân xưởng.

-

Nhận diện lãng phí ẩn (Muda): Bất kỳ khoản chênh lệch bất lợi nào xuất hiện chính là bằng chứng của sự lãng phí (thời gian chờ đợi do thiếu nguyên liệu, lãng phí do sản phẩm lỗi phải làm lại, lãng phí năng lượng…).

-

Thúc đẩy cải tiến liên tục (Kaizen): Bằng việc phân tích chênh lệch định kỳ, ban quản lý có thể đưa ra quyết định thay đổi kịp thời: bảo dưỡng máy móc trước khi làm hỏng thêm phôi, tái đào tạo công nhân, hoặc quy hoạch lại layout nhà xưởng để giảm thời gian di chuyển.

Đọc thêm: Bottleneck trong sản xuất, cách xác định và phương pháp tháo gỡ chi tiết

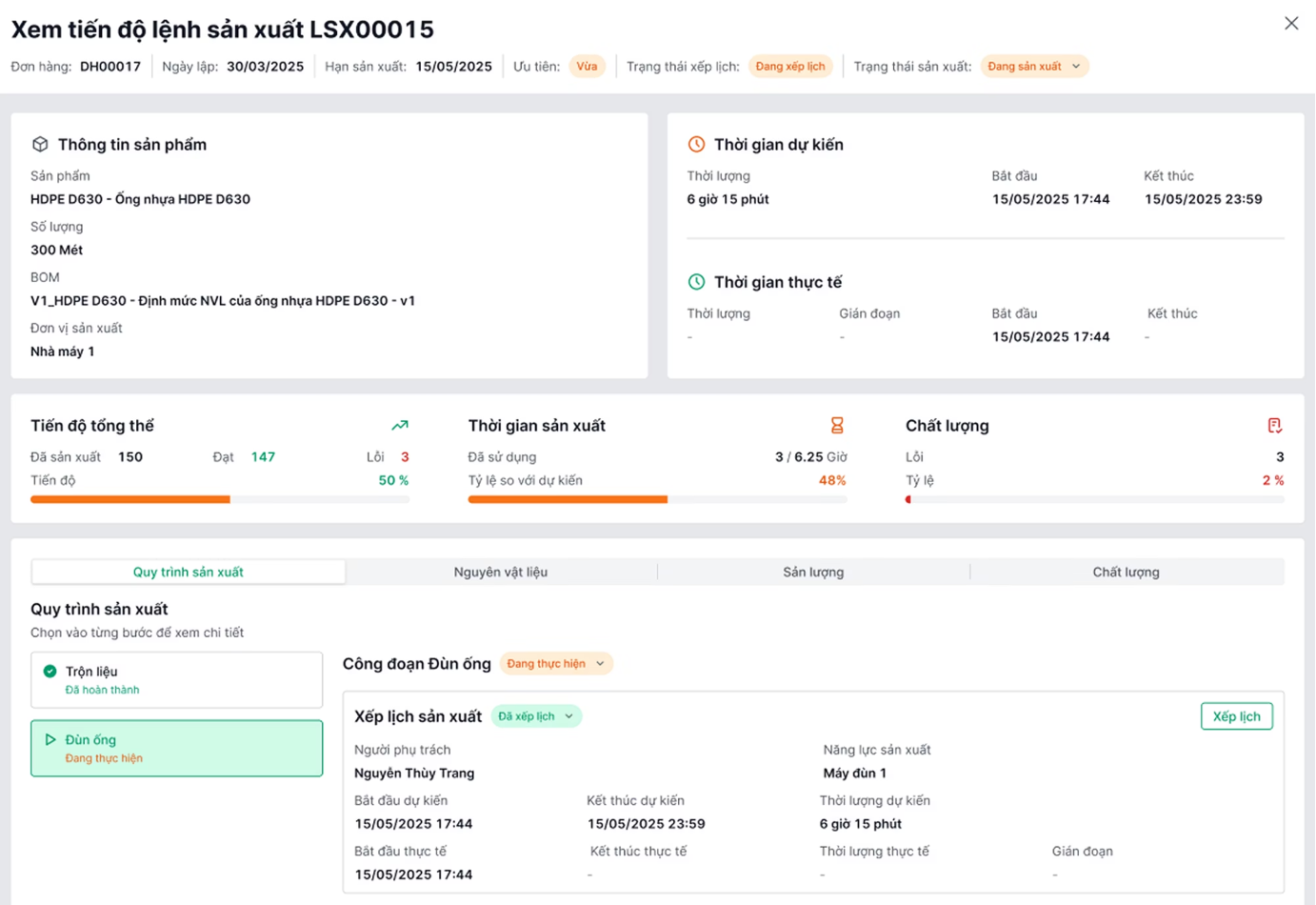

4. Ứng dụng công nghệ theo dõi Production Variance Real-time

Trong kỷ nguyên sản xuất thông minh, việc đợi đến cuối tháng để làm báo cáo chênh lệch sản xuất truyền thống đã lỗi thời. Nếu một dây chuyền gặp lỗi vào ngày mùng 2, nhưng đến ngày 30 mới phát hiện chi phí bị đội lên, doanh nghiệp đã chịu tổn thất rất lớn.

Hiện nay, việc tích hợp dữ liệu giữa hệ thống kế toán quản trị với các giải pháp công nghệ như ERP (Hoạch định nguồn lực doanh nghiệp) và MES (Hệ thống điều hành sản xuất) cho phép:

-

Theo dõi chênh lệch sản xuất theo thời gian thực (Real-time).

-

Phát hiện ngay lập tức các biến động bất lợi về lượng sử dụng nguyên vật liệu hay năng suất nhân công ngay trên chuyền.

-

Giúp các nhà quản lý đưa ra quyết định can thiệp ngay lập tức để bảo vệ biên lợi nhuận.

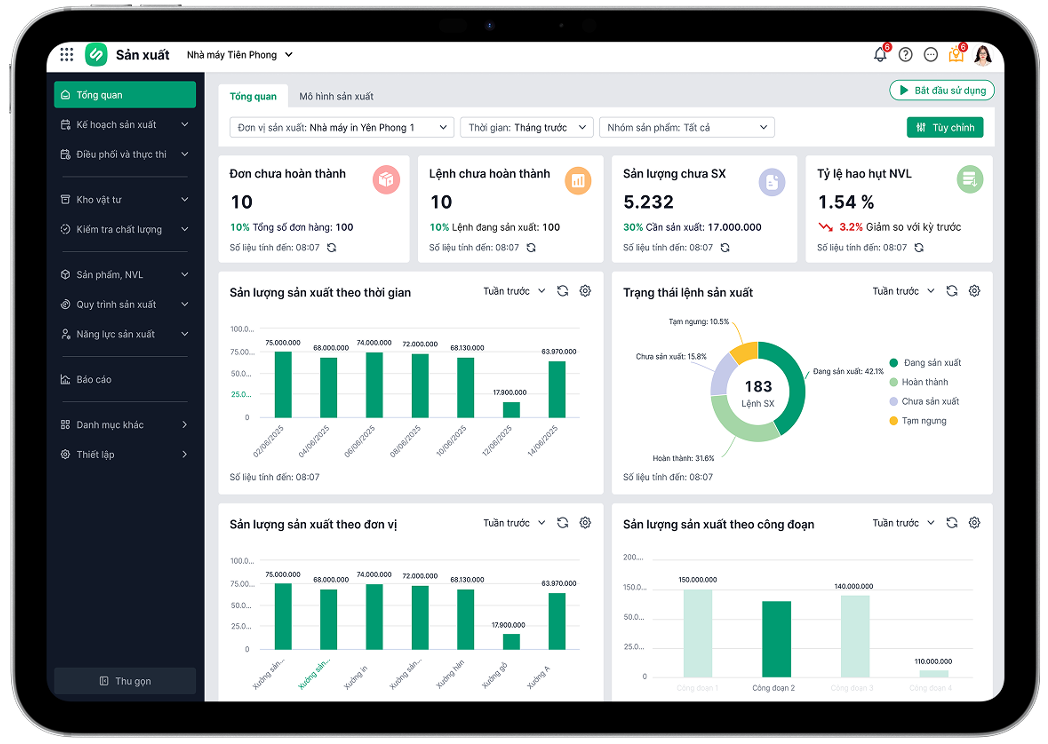

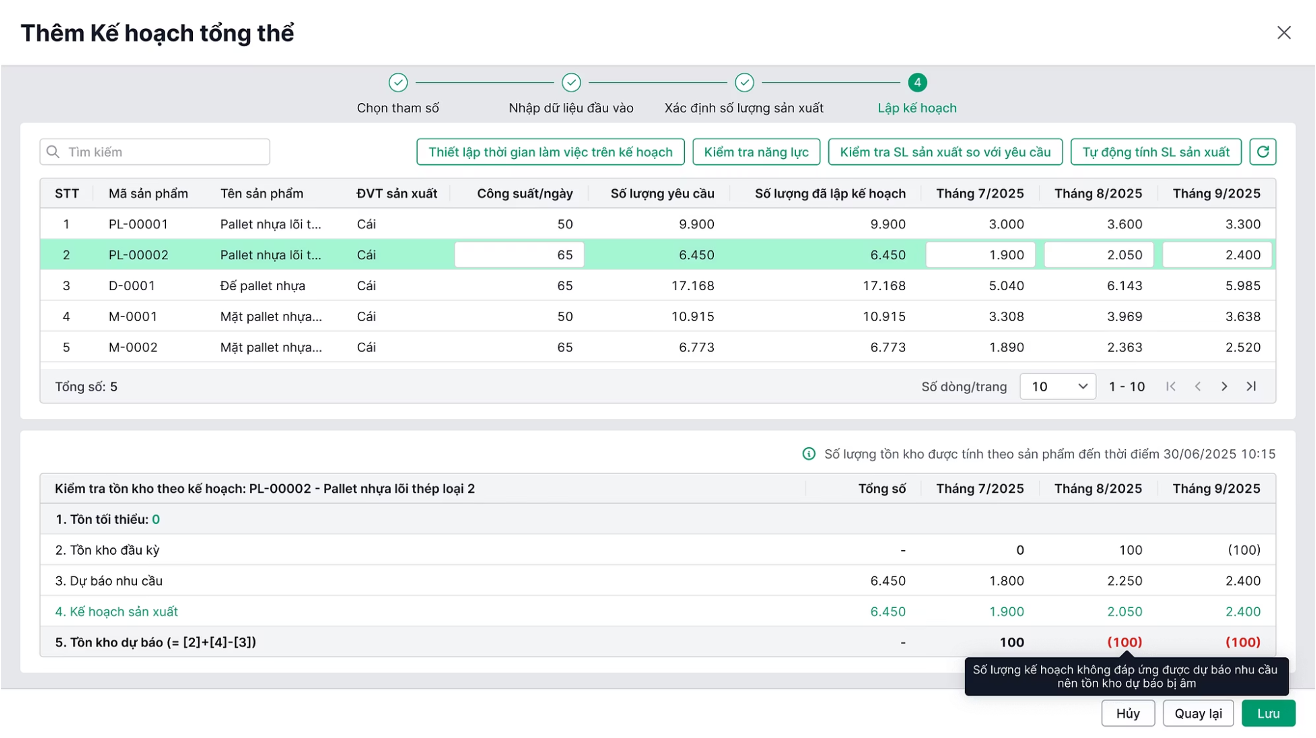

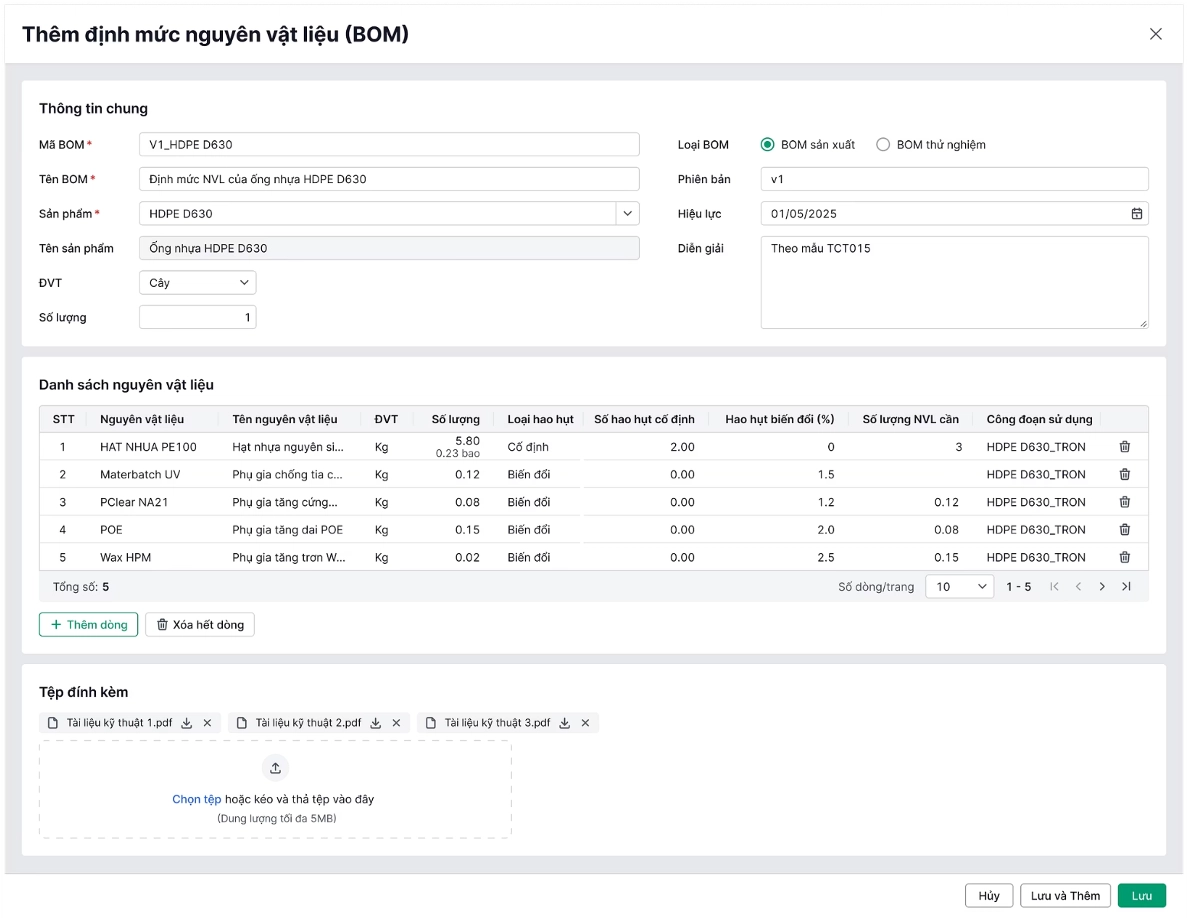

Sự tối ưu của các phần mềm ERP quản lý sản xuất hiện đại trong quản lý dữ liệu thời gian thực là lý do ngày càng nhiều doanh nghiệp lựa chọn AMIS Sản xuất để theo dõi và cập nhật số liệu chênh lệch sản xuất tức thì . Hệ thống này giúp chuẩn hóa quy trình, kiểm soát dữ liệu đầu vào, tự động cảnh báo lỗi sản xuất và ngăn chặn sai sót ngay tại từng công đoạn – từ đó tối ưu thời gian, chi phí sản xuất một cách bền vững.

5. Quản lý Production Variance với MISA AMIS Sản xuất

Quản lý chênh lệch sản xuất bằng MISA AMIS Sản xuất là cách dịch chuyển từ “quản lý dựa trên phán đoán” sang “quản trị dựa trên dữ liệu số”. Đây là bệ phóng công nghệ giúp các nhà máy tối ưu hóa mọi mắt xích, giải phóng dòng chảy vận hành và tối đa hóa lợi nhuận thực tế trên từng giờ sản xuất:

-

1. Hoạch định năng lực chuyên sâu: Tự động lập lịch, phân bổ tải và cảnh báo quá tải máy móc/nhân sự để ngăn chặn nghẽn dòng chảy.

-

2. Liên thông phòng ban toàn diện: Đồng bộ mượt mà dữ liệu với Kế toán, Kho, Nhân sự để tính chính xác công suất và định phí thực tế.

-

3. Thuật toán MRP & MPS mạnh mẽ: Dự báo và cấp vật tư chính xác, xóa bỏ tình trạng máy móc phải dừng hoạt động vì thiếu nguyên liệu.

-

4. Dashboard thời gian thực trực quan: Hiển thị sơ đồ Gantt và biểu đồ tải để quản đốc chủ động điều chuyển nhân lực, thông luồng sản xuất.

-

5. Linh hoạt đa mô hình (MTS, MTO, ATO): Tự động tính toán “khoảng đệm công suất” tối ưu cho từng mô hình sản xuất và biến động thị trường.

-

6. Bảo trì phòng ngừa tích hợp: Tự động xếp lịch bảo dưỡng máy tránh giờ sản xuất cao điểm, ngăn sự cố đột xuất phá hủy Throughput.

Lời kết

Hiểu rõ Production variance là gì và cách phân rã các hạng mục chênh lệch chính là chìa khóa để doanh nghiệp làm chủ chi phí sản xuất. Hãy bắt đầu xây dựng hệ thống định mức tiêu chuẩn chính xác và áp dụng công nghệ theo dõi real-time để biến những con số chênh lệch thành đòn bẩy tối ưu hóa lợi nhuận cho doanh nghiệp của bạn ngay hôm nay.

![]()