Thẻ tính giá thành sản phẩm, dịch vụ (Mẫu số S37-DN) là một trong những chứng từ kế toán quan trọng giúp doanh nghiệp tập hợp và xác định chính xác giá thành trong từng kỳ hạch toán. Bài viết dưới đây MISA AMIS sẽ hướng dẫn chi tiết cách sử dụng Thẻ tính giá thành sản phẩm, dịch vụ theo đúng quy định tại Thông tư 99/2025/TT-BTC

1. Thẻ tính giá thành sản phẩm được dùng làm gì?

Thẻ tính giá thành sản phẩm, dịch vụ là chứng từ kế toán quản trị dùng để theo dõi, tập hợp và tính toán giá thành sản xuất của từng loại sản phẩm hoặc dịch vụ trong một kỳ hạch toán nhất định.

Cụ thể, thẻ này giúp doanh nghiệp:

- Xác định giá thành thực tế của sản phẩm, dịch vụ hoàn thành trong kỳ

- Theo dõi chi phí sản xuất kinh doanh (SXKD) dở dang đầu kỳ và cuối kỳ

- Phân tích chi phí theo từng khoản mục giá thành như:

- Chi phí nguyên liệu, vật liệu

- Chi phí nhân công

- Chi phí sản xuất chung

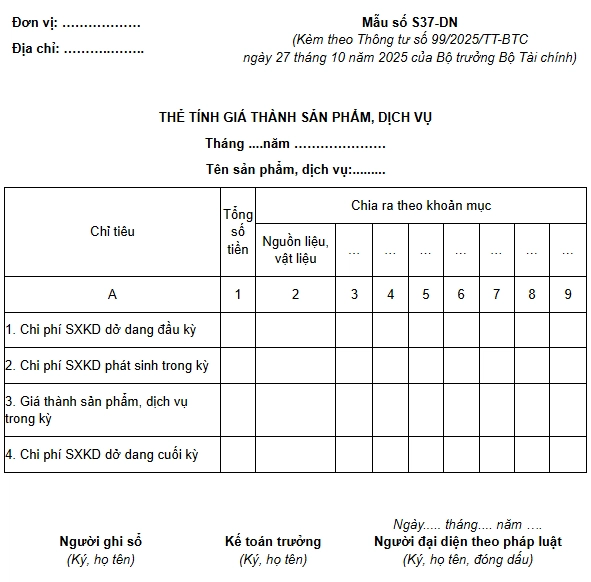

2. Mẫu Thẻ tính giá thành sản phẩm (Mẫu số S01-DN) theo Thông tư 99

Mẫu Thẻ tính giá thành sản phẩm, dịch vụ được quy định tại Mẫu số S37-DN Phụ lục 3 ban hành kèm theo Thông tư 99/2025/TT-BTC áp dụng từ ngày 01/01/2026.

Tải về: File word mẫu Thẻ tính giá thành sản phẩm theo Thông tư 99/2025/TT-BTC

3. Kết cấu và phương pháp ghi sổ

3.1. Kết cấu nội dung chính của sổ

Theo Thông tư số 99, Thẻ tính giá thành sản phẩm, dịch vụ được ban hành theo Mẫu số S37-DN, áp dụng cho các doanh nghiệp thực hiện chế độ kế toán doanh nghiệp.

Nội dung chính của mẫu S37-DN bao gồm:

- Thông tin đơn vị, địa chỉ

- Thời gian lập thẻ (tháng, năm)

- Tên sản phẩm, dịch vụ tính giá thành

- Bảng tổng hợp chi phí với:

- Cột tổng số tiền

- Các cột chia theo từng khoản mục giá thành

- Phần ký xác nhận:

- Người ghi sổ

- Kế toán trưởng

- Người đại diện theo pháp luật

3.2. Phương pháp ghi sổ

Căn cứ vào Thẻ tính giá thành kỳ trước và sổ chi tiết chi phí SXKD kỳ này để ghi số liệu vào Thẻ tính giá thành, như sau:

- Cột A: Ghi tên các chỉ tiêu.

- Cột 1: Ghi tổng số tiền của từng chỉ tiêu.

- Từ Cột 2 đến Cột 9: Ghi số tiền theo từng khoản mục giá thành, số liệu ghi ở cột 1 phải bằng tổng số liệu ghi từ cột 2 đến cột 9.

- Chỉ tiêu (dòng) “Chi phí SXKD dở dang đầu kỳ”: Căn cứ vào thẻ tính giá thành kỳ trước (dòng “chi phí SXKD dở dang cuối kỳ”) để ghi vào chỉ tiêu “Chi phí SXKD dở dang đầu kỳ” ở các cột phù hợp.

- Chỉ tiêu (dòng) “Chi phí SXKD phát sinh trong kỳ”: Căn cứ vào số liệu phản ánh trên sổ kế toán chi tiết chi phí SXKD để ghi vào chỉ tiêu “Chi phí SXKD phát sinh trong kỳ” ở các cột phù hợp.

- Chỉ tiêu (dòng) “Giá thành sản phẩm, dịch vụ trong kỳ” được xác định như sau:

| Giá thành sản phẩm | = | Chi phí SXKD dở dang đầu kỳ | + | Chi phí SXKD phát sinh | – | Chi phí SXKD dở dang cuối kỳ |

- Chỉ tiêu (dòng) “Chi phí SXKD dở dang cuối kỳ”: Căn cứ vào biên bản kiểm kê và đánh giá sản phẩm dở dang để ghi vào chỉ tiêu “Chi phí SXKD dở dang cuối kỳ”

4. Đối tượng và phạm vi áp dụng Thẻ tính giá thành

Thẻ tính giá thành sản phẩm, dịch vụ (Mẫu số S37-DN) được áp dụng cho các doanh nghiệp có phát sinh hoạt động sản xuất, cung ứng dịch vụ và cần theo dõi chi phí theo từng đối tượng tính giá thành.

Mẫu thẻ này phù hợp với:

- Doanh nghiệp sản xuất: sản xuất công nghiệp, tiểu thủ công nghiệp, chế biến

- Doanh nghiệp xây lắp: theo dõi chi phí theo công trình, hạng mục công trình

- Doanh nghiệp cung ứng dịch vụ: dịch vụ vận tải, sửa chữa, gia công, dịch vụ kỹ thuật…

Trong đó, thẻ được lập cho từng:

- Sản phẩm

- Dịch vụ

- Công trình, hạng mục công trình

- Đơn đặt hàng (nếu doanh nghiệp tổ chức hạch toán theo đơn hàng)

Về phạm vi sử dụng, Thẻ tính giá thành được lập theo từng kỳ kế toán (tháng, quý, năm) và phục vụ đồng thời cho kế toán tài chính và kế toán quản trị. Mặc dù không phải là chứng từ bắt buộc nộp cho cơ quan thuế, nhưng đây là tài liệu quan trọng để đối chiếu, giải trình chi phí và giá vốn khi doanh nghiệp thực hiện quyết toán hoặc khi cơ quan thuế tiến hành thanh tra, kiểm tra.

Kết luận

Thẻ tính giá thành sản phẩm, dịch vụ (Mẫu số S37-DN) theo Thông tư 99/2025/TT-BTC là công cụ quan trọng giúp doanh nghiệp tập hợp chi phí, tính giá thành và quản lý giá vốn một cách khoa học và nhất quán. Việc lập thẻ đầy đủ, đúng phương pháp không chỉ phục vụ yêu cầu kế toán mà còn hỗ trợ doanh nghiệp kiểm soát chi phí, đánh giá hiệu quả sản xuất kinh doanh và hạn chế rủi ro khi thanh tra, kiểm tra thuế.

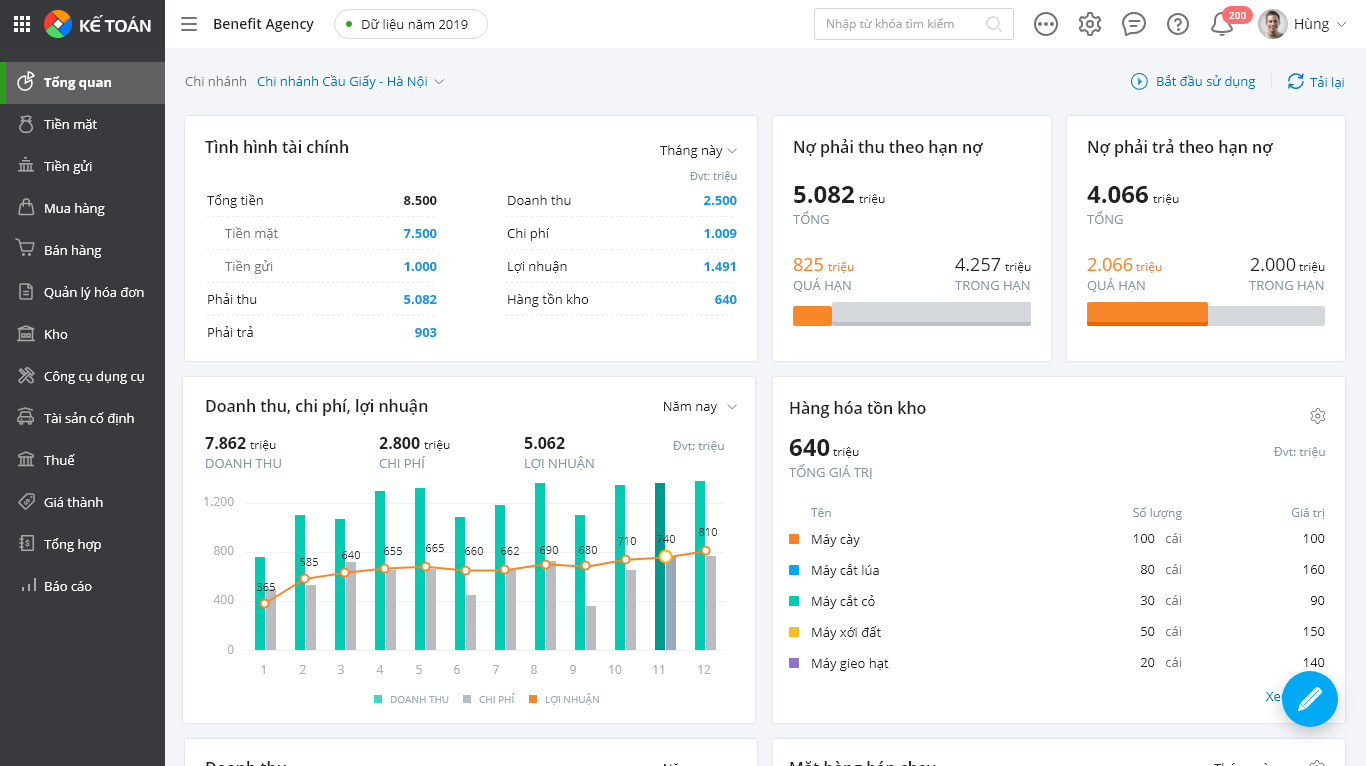

Trong thực tế, để giảm bớt khối lượng ghi chép thủ công và hạn chế sai sót, doanh nghiệp nên cân nhắc ứng dụng phần mềm kế toán online MISA AMIS trong công tác kế toán chi phí và tính giá thành. Một số tính năng nổi bật của phần mềm kế toán online MISA AMIS:

- Quản lý chi phí sản xuất kinh doanh theo sản phẩm, dịch vụ, công trình, đơn hàng

- Tự động tập hợp và phân bổ chi phí, hỗ trợ tính giá thành nhanh chóng, chính xác

- Liên thông dữ liệu giữa các phân hệ kế toán, đảm bảo số liệu đồng nhất

- Lập báo cáo kế toán, báo cáo quản trị tức thời, theo thời gian thực

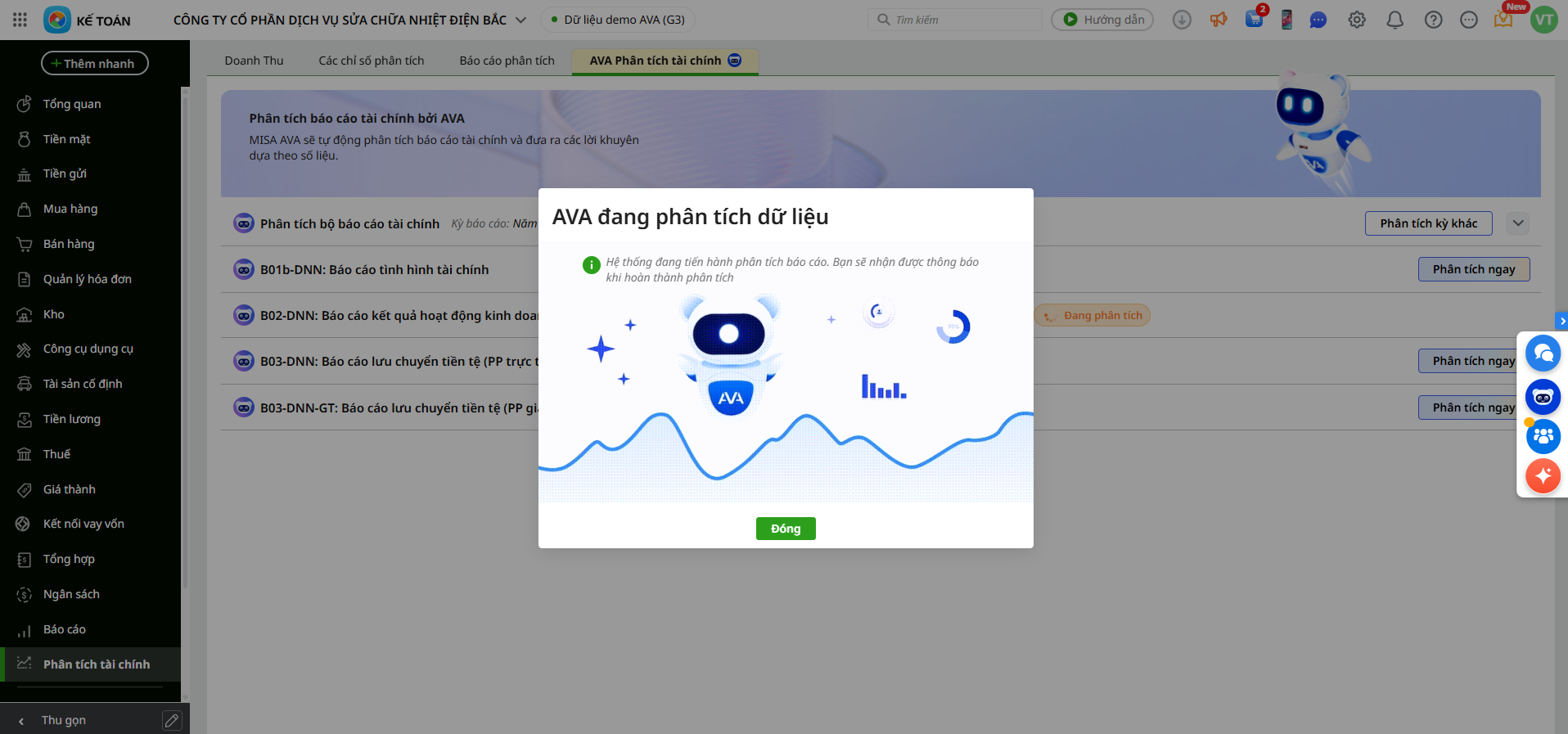

- Trợ lý ảo AVA hỗ trợ tra cứu nghiệp vụ kế toán, hướng dẫn sử dụng phần mềm nhanh chóng

- Ứng dụng AI trong phân tích số liệu, phát hiện bất thường và cảnh báo rủi ro tài chính

- Gợi ý kiểm soát chi phí, hỗ trợ kế toán ra quyết định chính xác hơn

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/