Tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp là một trong những tài khoản quan trọng phản ánh nghĩa vụ thuế của doanh nghiệp trong năm tài chính. Theo quy định tại Thông tư 99/2025/TT-BTC, việc ghi nhận chi phí thuế TNDN cần tuân thủ rõ ràng về bản chất, thời điểm và đối tượng hạch toán.

Bài viết dưới đây MISA AMIS sẽ giúp kế toán doanh nghiệp nắm rõ nguyên tắc kế toán tài khoản 821 theo TT 99, phân biệt giữa thuế hiện hành và thuế hoãn lại, đồng thời lưu ý một số điểm cần tránh.

1. Tài khoản 821 là tài khoản gì của doanh nghiệp theo TT 99?

Thuế thu nhập doanh nghiệp (TNDN) là loại thuế trực thu, đánh vào phần lợi nhuận sau khi trừ chi phí hợp lý, hợp lệ mà doanh nghiệp thu được từ hoạt động sản xuất, kinh doanh và các khoản thu nhập khác theo quy định của pháp luật.

Khi hạch toán khoản thuế TNDN phải nộp, kế toán sử dụng Tài khoản 821 – Chi phí thuế TNDN. Việc ghi nhận và hạch toán tài khoản này được quy định chi tiết tại Phụ lục 2 – Hệ thống tài khoản kế toán doanh nghiệp, ban hành kèm theo Thông tư 99/2025/TT-BTC của Bộ Tài chính.

2. Nguyên tắc kế toán tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp theo TT 99

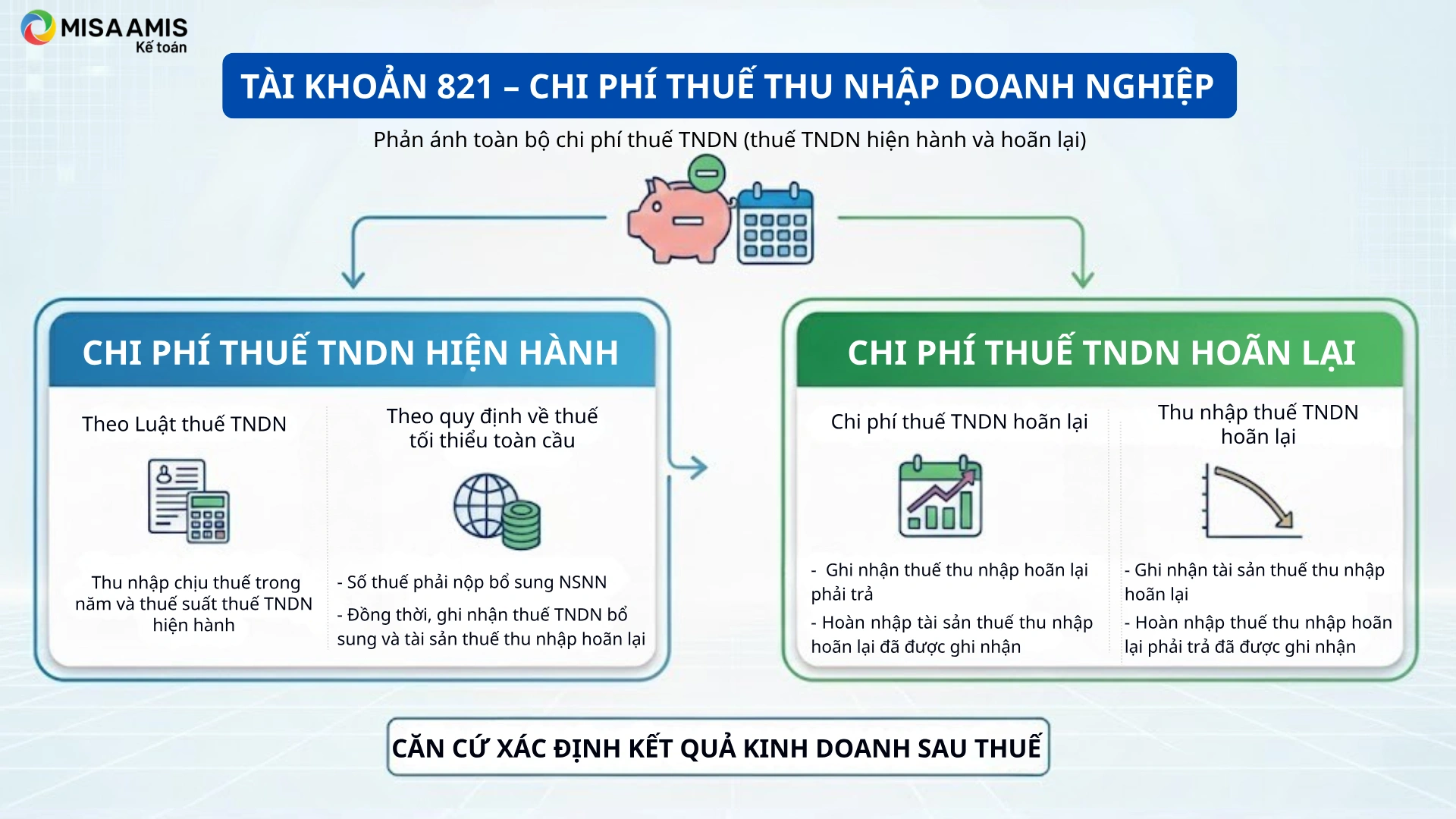

Tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp được sử dụng để phản ánh toàn bộ chi phí thuế TNDN của doanh nghiệp, bao gồm:

- Chi phí thuế TNDN hiện hành

- Chi phí thuế TNDN hoãn lại phát sinh trong năm tài chính.

Đây là căn cứ quan trọng để xác định kết quả hoạt động kinh doanh sau thuế.

- Chi phí thuế thu nhập doanh nghiệp hiện hành bao gồm hai khoản:

- Chi phí thuế thu nhập doanh nghiệp hiện hành theo quy định của Luật thuế thu nhập doanh nghiệp là số thuế thu nhập doanh nghiệp phải nộp tính trên thu nhập chịu thuế trong năm và thuế suất thuế thu nhập doanh nghiệp hiện hành.

- Chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu là số thuế thu nhập doanh nghiệp mà doanh nghiệp phải nộp bổ sung vào NSNN được xác định theo quy định của pháp luật về thuế tối thiểu toàn cầu. Khi ghi nhận chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu, doanh nghiệp đồng thời ghi nhận tài sản thuế thu nhập hoãn lại.

- Chi phí thuế thu nhập doanh nghiệp hoãn lại là số thuế thu nhập doanh nghiệp sẽ phải nộp trong tương lai phát sinh từ việc:

- Ghi nhận thuế thu nhập hoãn lại phải trả trong năm;

- Hoàn nhập tài sản thuế thu nhập hoãn lại đã được ghi nhận từ các năm trước.

- Thu nhập thuế thu nhập doanh nghiệp hoãn lại là khoản ghi giảm chi phí thuế thu nhập doanh nghiệp hoãn lại phát sinh từ việc:

- Ghi nhận tài sản thuế thu nhập hoãn lại trong năm;

- Hoàn nhập thuế thu nhập hoãn lại phải trả đã được ghi nhận từ các năm trước.

3. Kết cấu, nội dung phản ánh của tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp

| Bên Nợ | Bên Có |

|

|

| Tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp không có số dư cuối kỳ. | |

Tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp có 2 tài khoản cấp 2:

- Tài khoản 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành, bao gồm 2 tài khoản cấp 3:

- Tài khoản 82111 – Chi phí thuế thu nhập doanh nghiệp hiện hành theo quy định của Luật thuế thu nhập doanh nghiệp

- Tài khoản 82112 – Chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu

- Tài khoản 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại;

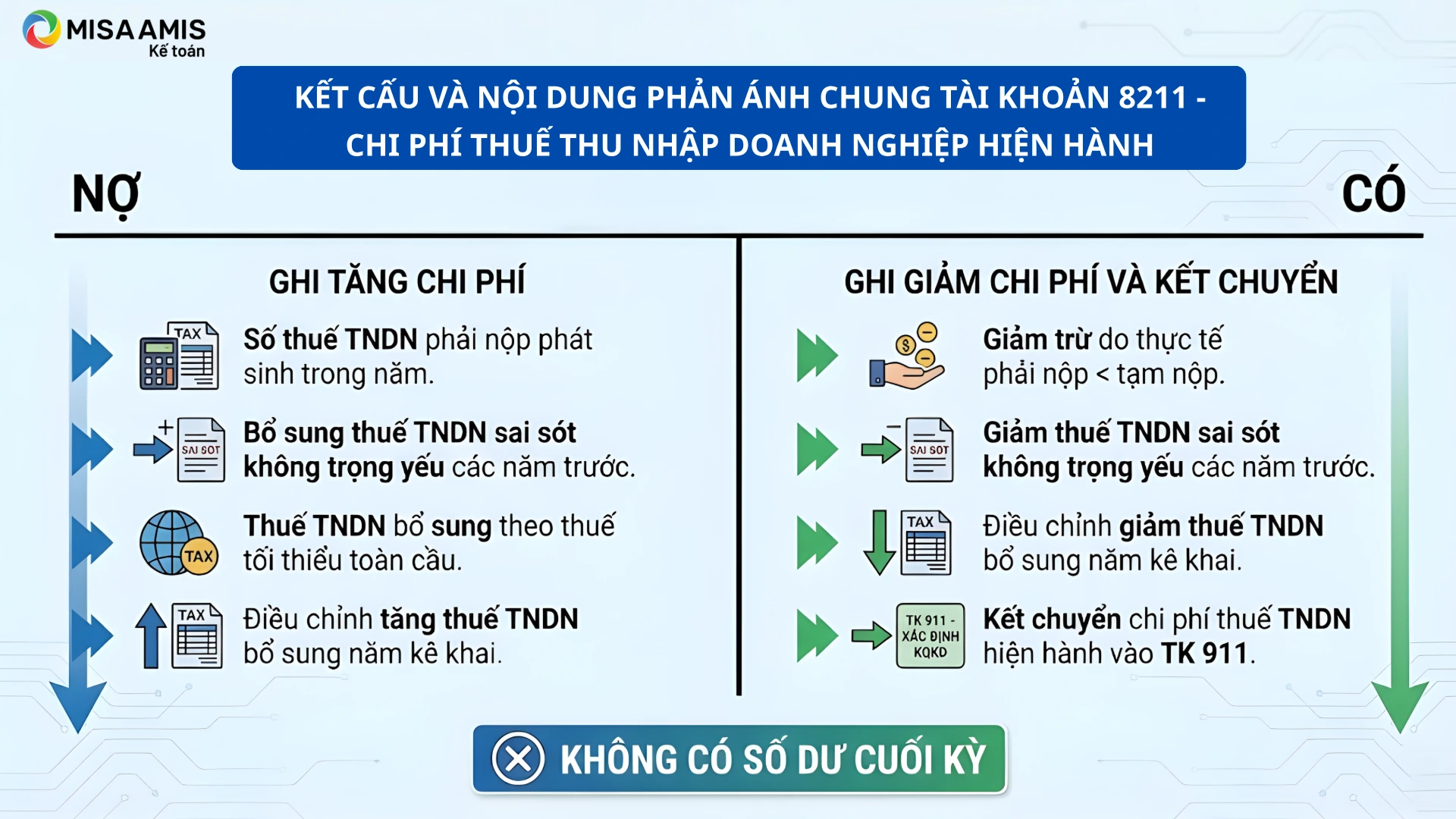

3.1. Kết cấu và nội dung phản ánh chung Tài khoản 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành

Bên Nợ:

- Số thuế thu nhập doanh nghiệp phải nộp tính vào chi phí thuế thu nhập doanh nghiệp hiện hành phát sinh trong năm;

- Số thuế thu nhập doanh nghiệp của các năm trước phải nộp bổ sung do phát hiện sai sót không trọng yếu của các năm trước được ghi tăng chi phí thuế thu nhập doanh nghiệp hiện hành của năm hiện tại;

- Số thuế thu nhập doanh nghiệp phát sinh trong năm phải nộp bổ sung theo quy định về thuế tối thiểu toàn cầu;

- Điều chỉnh tăng số chi phí thuế thu nhập doanh nghiệp hiện hành phải nộp bổ sung vào năm kê khai do số đã ghi nhận của năm phát sinh nghĩa vụ nhỏ hơn số phải nộp theo kê khai theo quy định về thuế tối thiểu toàn cầu;

Bên Có:

- Số thuế thu nhập doanh nghiệp hiện hành thực tế phải nộp trong năm nhỏ hơn số thuế thu nhập doanh nghiệp tạm phải nộp, được giảm trừ vào chi phí thuế thu nhập doanh nghiệp hiện hành ghi nhận trong năm;

- Số thuế thu nhập doanh nghiệp phải nộp được ghi giảm do phát hiện sai sót không trọng yếu của các năm trước được ghi giảm chi phí thuế thu nhập doanh nghiệp hiện hành trong năm hiện tại;

- Điều chỉnh giảm số chi phí thuế thu nhập doanh nghiệp hiện hành cho năm kê khai (nếu có) do số đã ghi nhận của năm phát sinh nghĩa vụ lớn hơn số phải nộp theo kê khai theo quy định về thuế tối thiểu toàn cầu;

- Kết chuyển chi phí thuế thu nhập doanh nghiệp hiện hành vào bên Nợ Tài khoản 911 – Xác định kết quả kinh doanh.

Tài khoản 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành không có số dư cuối kỳ.

3.2. Kết cấu và nội dung phản ánh của Tài khoản 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

Bên Nợ:

- Chi phí thuế thu nhập doanh nghiệp hoãn lại phát sinh trong năm từ việc ghi nhận thuế thu nhập hoãn lại phải trả (là số chênh lệch giữa thuế thu nhập hoãn lại phải trả phát sinh trong năm lớn hơn thuế thu nhập hoãn lại phải trả được hoàn nhập trong năm);

- Số hoàn nhập tài sản thuế thu nhập hoãn lại đã ghi nhận từ các năm trước (là số chênh lệch giữa tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm lớn hơn tài sản thuế thu nhập hoãn lại phát sinh trong năm);

- Kết chuyển chênh lệch giữa số phát sinh trong kỳ của bên Có Tài khoản 8212 lớn hơn số phát sinh trong kỳ của bên Nợ Tài khoản 8212 vào bên Có Tài khoản 911 – Xác định kết quả kinh doanh.

Bên Có:

- Ghi giảm chi phí thuế thu nhập doanh nghiệp hoãn lại tương ứng với ghi nhận tài sản thuế thu nhập hoãn lại (số chênh lệch giữa tài sản thuế thu nhập hoãn lại phát sinh trong năm lớn hơn tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm);

- Ghi giảm chi phí thuế thu nhập doanh nghiệp hoãn lại tương ứng với hoàn nhập thuế thu nhập hoãn lại phải trả (số chênh lệch giữa thuế thu nhập hoãn lại phải trả được hoàn nhập trong năm lớn hơn thuế thu nhập hoãn lại phải trả phát sinh trong năm);

- Kết chuyển chênh lệch giữa số phát sinh bên Có Tài khoản 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại nhỏ hơn số phát sinh bên Nợ Tài khoản 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại phát sinh trong kỳ vào bên Nợ Tài khoản 911 – Xác định kết quả kinh doanh.

Tài khoản 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại không có số dư cuối kỳ.

4. Hướng dẫn cách hạch toán tài khoản 821 theo Thông tư 99

4.1. Hướng dẫn cách hạch toán chi phí thuế thu nhập doanh nghiệp hiện hành

4.1.1 Hạch toán thuế TNDN tạm nộp hàng quý

Hàng quý, doanh nghiệp phản ánh số thuế thu nhập doanh nghiệp hiện hành tạm phải nộp vào ngân sách Nhà nước (không bao gồm chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định của pháp luật thuế tối thiểu toàn cầu), ghi:

Nợ TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành

Có TK 3334 – Thuế thu nhập doanh nghiệp.

Khi nộp thuế thu nhập doanh nghiệp vào NSNN, ghi:

Nợ TK 3334 – Thuế thu nhập doanh nghiệp

Có TK 111, 112,…

4.1.2. Hạch toán thuế TNDN cuối năm tài chính

Cuối năm tài chính, căn cứ vào số thuế thu nhập doanh nghiệp thực tế phải nộp theo tờ khai quyết toán thuế hoặc số thuế do cơ quan thuế thông báo phải nộp (không bao gồm chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định của pháp luật thuế tối thiểu toàn cầu):

- Nếu số thuế thu nhập doanh nghiệp thực tế phải nộp trong năm lớn hơn số thuế thu nhập doanh nghiệp tạm phải nộp, doanh nghiệp phản ánh bổ sung số thuế thu nhập doanh nghiệp hiện hành còn phải nộp, ghi:

Nợ TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành

Có TK 3334 – Thuế thu nhập doanh nghiệp.

- Nếu số thuế thu nhập doanh nghiệp thực tế phải nộp trong năm nhỏ hơn số thuế thu nhập doanh nghiệp tạm phải nộp, doanh nghiệp ghi giảm chi phí thuế thu nhập doanh nghiệp hiện hành, ghi:

Nợ TK 3334 – Thuế thu nhập doanh nghiệp

Có TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

4.1.3. Hạch toán thuế TNDN khi phát hiện các sai sót trọng yếu của các năm trước

Trường hợp phát hiện sai sót không trọng yếu của các năm trước liên quan đến thuế thu nhập doanh nghiệp phải nộp của các năm trước, doanh nghiệp được hạch toán tăng (hoặc giảm) số thuế thu nhập doanh nghiệp phải nộp của các năm trước vào chi phí thuế thu nhập hiện hành của năm phát hiện sai sót.

- Trường hợp được ghi tăng chi phí thuế thu nhập doanh nghiệp hiện hành của năm hiện tại, ghi:

Nợ TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành

Có TK 3334 – Thuế thu nhập doanh nghiệp.

- Trường hợp được ghi giảm chi phí thuế thu nhập doanh nghiệp hiện hành trong năm hiện tại, ghi:

Nợ TK 3334 – Thuế thu nhập doanh nghiệp

Có TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

4.1.4. Hạch toán kết chuyển chi phí thuế TNDN cuối kỳ kế toán

Cuối kỳ kế toán, kết chuyển chi phí thuế thu nhập hiện hành, ghi:

- Nếu TK 8211 có số phát sinh Nợ lớn hơn số phát sinh Có thì số chênh lệch, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

- Nếu TK 8211 có số phát sinh Nợ nhỏ hơn số phát sinh Có thì số chênh lệch, ghi:

Nợ TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành

Có TK 911 – Xác định kết quả kinh doanh.

4.2. Hạch toán chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu

4.2.1. Đối với doanh nghiệp là đơn vị hợp thành chịu trách nhiệm kê khai:

– Đơn vị hợp thành chịu trách nhiệm kê khai phải ghi nhận số thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu và phân bổ số thuế cho các đơn vị hợp thành không chịu trách nhiệm kê khai (tiêu thức phân bổ do doanh nghiệp lựa chọn cho phù hợp với đặc điểm và yêu cầu quản lý của đơn vị nhưng phải đảm bảo nhất quán theo quy định của chuẩn mực kế toán), ghi:

Nợ TK 82112 – Chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu (tương ứng với nghĩa vụ của đơn vị hợp thành chịu trách nhiệm kê khai)

Nợ TK 1388 – Phải thu khác (tương ứng với nghĩa vụ của các đơn vị hợp thành không chịu trách nhiệm kê khai)

Có TK 3334 – Thuế thu nhập doanh nghiệp.

Đồng thời, đơn vị hợp thành chịu trách nhiệm kê khai ghi nhận tài sản thuế thu nhập hoãn lại tương ứng với phần ước tính nghĩa vụ chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu của đơn vị:

Nợ TK 243 – Tài sản thuế thu nhập hoãn lại

Có TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại.

– Khi đơn vị hợp thành thực hiện kê khai số thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu theo tờ khai thuế thu nhập doanh nghiệp bổ sung:

- Nếu số thuế thu nhập doanh nghiệp bổ sung thực tế phải nộp vào năm kê khai lớn hơn số thuế thu nhập doanh nghiệp bổ sung đã ghi nhận, doanh nghiệp phản ánh số chi phí thuế thu nhập doanh nghiệp phải nộp bổ sung vào năm kê khai, ghi:

Nợ TK 82112 – Chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu (số phải nộp bổ sung vào năm kê khai tương ứng với nghĩa vụ của đơn vị hợp thành chịu trách nhiệm kê khai)

Nợ TK 1388 – Phải thu khác (số phải nộp bổ sung vào năm kê khai tương ứng với nghĩa vụ của các đơn vị hợp thành không chịu trách nhiệm kê khai)

Có TK 3334 – Thuế thu nhập doanh nghiệp.

- Nếu số thuế thu nhập doanh nghiệp bổ sung thực tế phải nộp vào năm kê khai nhỏ hơn số thuế thu nhập doanh nghiệp bổ sung đã ghi nhận, doanh nghiệp ghi giảm số chi phí thuế thu nhập doanh nghiệp phải nộp bổ sung vào năm kê khai, ghi:

Nợ TK 3334 – Thuế thu nhập doanh nghiệp

Có TK 82112 – Chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu (số thuế thu nhập doanh nghiệp bổ sung được ghi giảm vào năm kê khai tương ứng với nghĩa vụ của đơn vị hợp thành chịu trách nhiệm kê khai)

Có TK 1388 – Phải thu khác (số thuế thu nhập doanh nghiệp bổ sung được ghi giảm vào năm kê khai tương ứng với nghĩa vụ của các đơn vị hợp thành không chịu trách nhiệm kê khai).

– Khi đơn vị hợp thành chịu trách nhiệm kê khai nhận được khoản thanh toán về tiền thuế thu nhập doanh nghiệp bổ sung do các đơn vị hợp thành không chịu trách nhiệm kê khai, căn cứ vào chứng từ có liên quan, ghi:

Nợ TK 111, 112,…

Có TK 1388 – Phải thu khác

- Khi doanh nghiệp nộp thuế vào NSNN, ghi:

Nợ TK 3334 – Thuế thu nhập doanh nghiệp

Có các TK 111, 112,…

- Đồng thời, doanh nghiệp hoàn nhập tài sản thuế thu nhập hoãn lại đã ghi nhận từ trước, ghi:

Nợ TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

Có TK 243 – Tài sản thuế thu nhập hoãn lại.

4.2.1. Đối với doanh nghiệp là đơn vị hợp thành không chịu trách nhiệm kê khai

– Khi được thông báo số thuế thu nhập doanh nghiệp bổ sung phải nộp theo quy định về thuế tối thiểu toàn cầu được phân bổ từ đơn vị hợp thành chịu trách nhiệm kê khai, ghi:

Nợ TK 82112 – Chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu

Có TK 3388 – Phải trả, phải nộp khác.

Đồng thời, đơn vị hợp thành không chịu trách nhiệm kê khai ghi nhận tài sản thuế thu nhập hoãn lại tương ứng với phần ước tính nghĩa vụ chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu của đơn vị:

Nợ TK 243 – Tài sản thuế thu nhập hoãn lại

Có TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại.

– Khi doanh nghiệp trả tiền cho đơn vị hợp thành chịu trách nhiệm kê khai, ghi:

Nợ TK 3388 – Phải trả, phải nộp khác

Có các TK 111, 112,…

– Cuối kỳ kế toán, kết chuyển chi phí thuế thu nhập doanh nghiệp bổ sung theo quy định về thuế tối thiểu toàn cầu, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

4.3. Hạch toán chi phí thuế thu nhập doanh nghiệp hoãn lại

– Chi phí thuế thu nhập doanh nghiệp hoãn lại phát sinh trong năm từ việc ghi nhận thuế thu nhập hoãn lại phải trả (là số chênh lệch giữa thuế thu nhập hoãn lại phải trả phát sinh trong năm lớn hơn thuế thu nhập hoãn lại phải trả được hoàn nhập trong năm), ghi:

Nợ TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

Có TK 347 – Thuế thu nhập hoãn lại phải trả.

– Chi phí thuế thu nhập doanh nghiệp hoãn lại phát sinh trong năm từ việc hoàn nhập tài sản thuế thu nhập hoãn lại đã ghi nhận từ các năm trước (là số chênh lệch giữa tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm lớn hơn tài sản thuế thu nhập hoãn lại phát sinh trong năm), ghi:

Nợ TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

Có TK 243 – Tài sản thuế thu nhập hoãn lại.

– Ghi giảm chi phí thuế thu nhập doanh nghiệp hoãn lại (số chênh lệch giữa tài sản thuế thu nhập hoãn lại phát sinh trong năm lớn hơn tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm), ghi:

Nợ TK 243 – Tài sản thuế thu nhập hoãn lại

Có TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại.

– Ghi giảm chi phí thuế thu nhập doanh nghiệp hoãn lại (số chênh lệch giữa thuế thu nhập hoãn lại phải trả được hoàn nhập trong năm lớn hơn thuế thu nhập hoãn lại phải trả phát sinh trong năm), ghi:

Nợ TK 347 – Thuế thu nhập hoãn lại phải trả

Có TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại.

– Cuối kỳ kế toán, kết chuyển số chênh lệch giữa số phát sinh bên Nợ và số phát sinh bên Có TK 8212:

- Nếu TK 8212 có số phát sinh Nợ lớn hơn số phát sinh Có, thì số chênh lệch ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại.

- Nếu TK 8212 có số phát sinh Nợ nhỏ hơn số phát sinh Có thì số chênh lệch ghi:

Nợ TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

Có TK 911 – Xác định kết quả kinh doanh.

5. Câu hỏi thường gặp về tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp

1. Tài khoản 821 dùng để làm gì và gồm những thành phần nào?

Tài khoản 821 được sử dụng để phản ánh chi phí thuế TNDN của doanh nghiệp phát sinh trong năm, làm căn cứ xác định kết quả hoạt động kinh doanh sau thuế. Chi phí này bao gồm hai thành phần chính:

- Chi phí thuế TNDN hiện hành: Gồm thuế phải nộp tính trên thu nhập chịu thuế trong năm và thuế TNDN bổ sung theo quy định về thuế tối thiểu toàn cầu.

- Chi phí thuế TNDN hoãn lại: Là số thuế sẽ phải nộp trong tương lai phát sinh từ việc ghi nhận thuế hoãn lại phải trả hoặc hoàn nhập tài sản thuế hoãn lại từ các năm trước.

2. Việc hạch toán thuế TNDN hàng quý và cuối năm khác nhau như thế nào?

Quy trình hạch toán được chia thành hai giai đoạn:

- Hàng quý: Doanh nghiệp căn cứ vào tờ khai thuế TNDN để ghi nhận số thuế tạm nộp vào chi phí thuế TNDN hiện hành.

- Cuối năm tài chính: Doanh nghiệp căn cứ vào tờ khai quyết toán thuế để điều chỉnh:

- Nếu số tạm nộp nhỏ hơn số thực tế phải nộp: Ghi tăng chi phí.

- Nếu số tạm nộp lớn hơn số thực tế phải nộp: Ghi giảm chi phí.

3. Các sai sót về thuế TNDN của năm trước được xử lý như thế nào trên TK 821?

Việc xử lý tùy thuộc vào mức độ trọng yếu của sai sót:

- Sai sót không trọng yếu: Doanh nghiệp được hạch toán tăng hoặc giảm trực tiếp vào chi phí thuế TNDN hiện hành của năm phát hiện sai sót.

- Sai sót trọng yếu: Doanh nghiệp không hạch toán vào TK 821 mà phải điều chỉnh hồi tố theo quy định của Chuẩn mực kế toán Việt Nam số 29.

4. Thuế tối thiểu toàn cầu được hạch toán vào tài khoản nào?

Theo quy định mới, chi phí thuế TNDN hiện hành (TK 8211) được chia thành các tài khoản cấp 3 chi tiết:

- TK 82111: Chi phí thuế TNDN hiện hành theo Luật thuế TNDN.

- TK 82112: Chi phí thuế TNDN bổ sung theo quy định về thuế tối thiểu toàn cầu.

Lưu ý: Khi ghi nhận chi phí thuế bổ sung này, doanh nghiệp đồng thời phải ghi nhận tài sản thuế thu nhập hoãn lại tương ứng.

Kết luận

Tóm lại, tài khoản 821 theo TT 99 là công cụ kế toán phản ánh toàn diện chi phí thuế thu nhập doanh nghiệp, bao gồm thuế hiện hành và hoãn lại. Việc tuân thủ đúng nguyên tắc hạch toán không chỉ giúp doanh nghiệp minh bạch nghĩa vụ thuế mà còn hỗ trợ tối ưu công tác lập báo cáo tài chính cuối năm.

Để nâng cao hiệu quả quản lý tài chính – kế toán, doanh nghiệp nên cân nhắc sử dụng phần mềm kế toán online MISA AMIS – giải pháp hiện đại đáp ứng đầy đủ nghiệp vụ kế toán theo chuẩn Thông tư 99. Một số tính năng nổi bật của phần mềm bao gồm:

- Tự động hạch toán, lập báo cáo tài chính và tờ khai thuế;

- Kết nối trực tiếp với hóa đơn điện tử, ngân hàng, và phần mềm bán hàng;

- Phân quyền chặt chẽ, đảm bảo an toàn dữ liệu kế toán;

- Ứng dụng AI trong việc kiểm tra sai sót chứng từ, gợi ý bút toán;

- Trợ lý ảo AVA hỗ trợ tra cứu văn bản, hướng dẫn nghiệp vụ và trả lời câu hỏi kế toán 24/7.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/