Trong quá trình hoạt động, bên cạnh doanh thu từ sản xuất kinh doanh chính, doanh nghiệp còn phát sinh nhiều khoản thu mang tính chất không thường xuyên. Những khoản thu này cần được ghi nhận đúng bản chất để đảm bảo báo cáo tài chính phản ánh trung thực, hợp lý tình hình tài chính của doanh nghiệp.

Bài viết dưới đây sẽ giúp kế toán hiểu rõ phạm vi sử dụng, nguyên tắc hạch toán và những tình huống thường gặp liên quan đến TK 711 theo Thông tư 99.

1. Tài khoản 711 theo Thông tư 99 là tài khoản gì ?

Theo Phụ lục 2 ban hành kèm theo Thông tư 99/2025/TT-BTC, Tài khoản 711 – Thu nhập khác tiếp tục giữ nguyên tên gọi và bản chất so với quy định tại Thông tư 200. Tài khoản này được sử dụng để phản ánh các khoản thu nhập phát sinh ngoài hoạt động sản xuất, kinh doanh thông thường của doanh nghiệp.

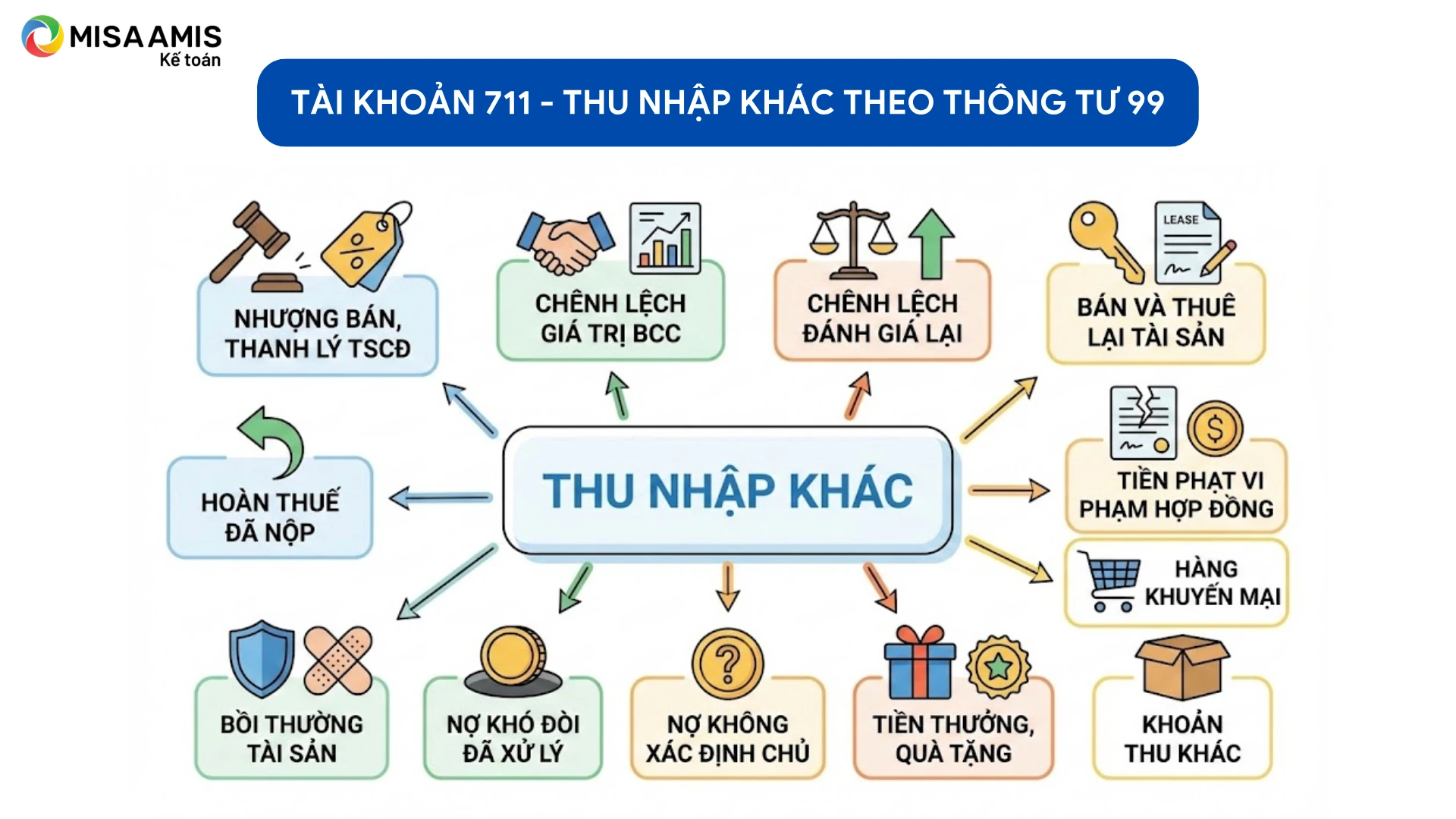

Cụ thể, TK 711 dùng để hạch toán các khoản thu nhập khác như:

- Thu nhập từ nhượng bán, thanh lý tài sản cố định (TSCĐ);

- Khoản chênh lệch giữa giá trị hợp lý của tài sản được chia từ hợp đồng hợp tác kinh doanh (BCC) cao hơn chi phí đầu tư xây dựng tài sản đồng kiểm soát;

- Chênh lệch lãi do đánh giá lại vật tư, hàng hóa, TSCĐ khi đem góp vốn liên doanh, đầu tư vào công ty con, công ty liên kết hoặc các khoản đầu tư dài hạn khác;

- Thu nhập phát sinh từ nghiệp vụ bán và thuê lại tài sản;

- Các khoản thuế phải nộp khi bán hàng hóa, cung cấp dịch vụ nhưng sau đó được giảm hoặc được hoàn;

- Tiền phạt thu được từ khách hàng do vi phạm hợp đồng kinh tế;

- Khoản bồi thường của bên thứ ba nhằm bù đắp tổn thất tài sản, như tiền bảo hiểm được bồi thường và các khoản có tính chất tương tự;

- Thu hồi các khoản nợ khó đòi đã được xử lý xóa sổ trước đó;

- Thu nhập từ các khoản nợ phải trả không xác định được chủ nợ hoặc đã xác định là không còn nghĩa vụ phải trả;

- Các khoản tiền thưởng của khách hàng liên quan đến việc tiêu thụ hàng hóa, sản phẩm, dịch vụ nhưng không được ghi nhận là doanh thu;

- Thu nhập từ quà biếu, quà tặng bằng tiền, hiện vật, cổ phần hoặc phần vốn góp do tổ chức, cá nhân tặng cho doanh nghiệp (trừ các khoản được ghi tăng vốn đầu tư của chủ sở hữu theo quyết định của cấp có thẩm quyền);

- Giá trị hàng hóa khuyến mại được nhận nhưng không phải hoàn trả;

- Và các khoản thu nhập khác ngoài những nội dung nêu trên.

2. Nguyên tắc kế toán tài khoản 711 – Thu nhập khác theo TT 99

Theo quy định tại Phụ lục 2 ban hành kèm theo Thông tư 99/2025/TT-BTC, ngoài việc dùng để phản ánh các khoản thu nhập khác phát sinh ngoài hoạt động sản xuất, kinh doanh thông thường, việc hạch toán Tài khoản 711 – Thu nhập khác phải tuân thủ một số nguyên tắc kế toán cơ bản sau:

- Khi doanh nghiệp có cơ sở chắc chắn thu được tiền phạt vi phạm hợp đồng, kế toán cần xem xét bản chất của khoản tiền phạt để ghi nhận phù hợp:

- Đối với bên bán: Toàn bộ các khoản tiền phạt vi phạm hợp đồng thu được từ bên mua, nếu nằm ngoài giá trị hợp đồng, được ghi nhận vào thu nhập khác.

- Đối với bên mua: Các khoản tiền phạt vi phạm hợp đồng thu được từ bên bán, nếu không liên quan trực tiếp đến giá trị thanh toán của hợp đồng, được ghi nhận là thu nhập khác.

- Trường hợp người bán vi phạm hợp đồng nhưng người mua vẫn nhận hàng và người bán chấp nhận khấu trừ tiền phạt vào số tiền phải thanh toán, thì giá trị hàng hóa mua vào được ghi nhận theo số tiền thực tế phải trả sau khi trừ (-) khoản tiền phạt được hưởng, không hạch toán vào thu nhập khác.

- Trường hợp doanh nghiệp được tài trợ, biếu, tặng tài sản phi tiền tệ hoặc được nhận cổ phần, cổ phiếu, phần vốn góp nhưng chưa xác định được giá trị cụ thể, doanh nghiệp được phép xác định giá trị tài sản căn cứ vào:

- Giá thị trường của tài sản tại thời điểm nhận; hoặc

- Giá trị theo đánh giá của Hội đồng định giá tài sản của doanh nghiệp; hoặc

- Giá trị do tổ chức thẩm định giá chuyên nghiệp xác định.

Doanh nghiệp phải thuyết minh rõ trên Báo cáo tài chính về căn cứ xác định giá trị của các tài sản phi tiền tệ được nhận.

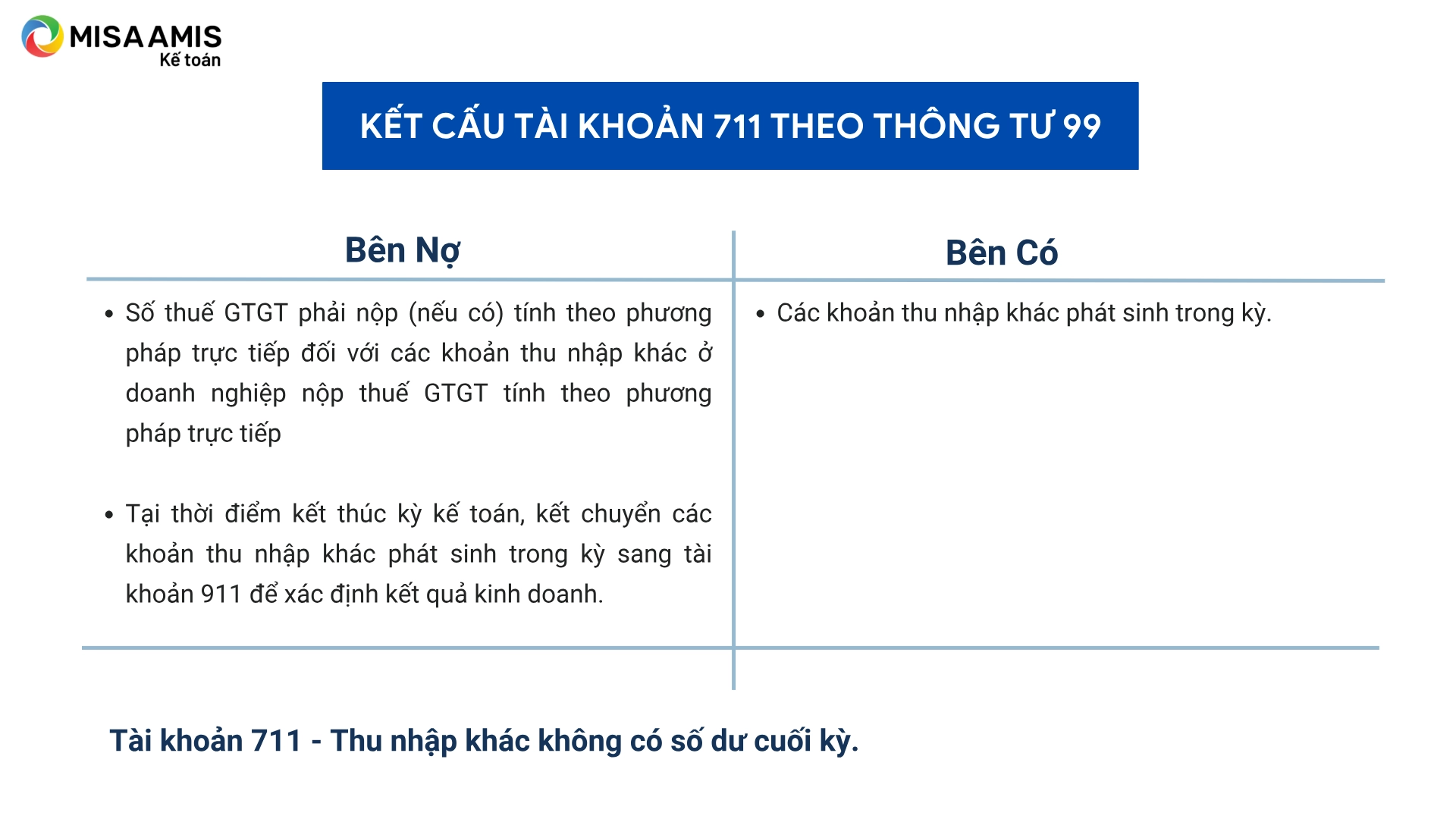

3. Kết cấu, nội dung phản ánh của tài khoản 711 – Thu nhập khác theo TT 99

Tài khoản 711 – Thu nhập khác có kết cấu phản ánh các khoản thu nhập khác phát sinh trong kỳ và việc kết chuyển thu nhập để xác định kết quả kinh doanh, cụ thể:

Bên Nợ:

- Số thuế GTGT phải nộp (nếu có) tính theo phương pháp trực tiếp đối với các khoản thu nhập khác ở doanh nghiệp nộp thuế GTGT tính theo phương pháp trực tiếp.

- Tại thời điểm kết thúc kỳ kế toán, kết chuyển các khoản thu nhập khác phát sinh trong kỳ sang tài khoản 911 để xác định kết quả kinh doanh.

Bên Có:

Các khoản thu nhập khác phát sinh trong kỳ.

Tài khoản 711 – Thu nhập khác không có số dư cuối kỳ.

4. Hướng dẫn cách hạch toán tài khoản 711 theo Thông tư 99

4.1. Kế toán nghiệp vụ nhượng bán, thanh lý tài sản cố định

Kế toán nghiệp vụ nhượng bán, thanh lý TSCĐ:

– Phản ánh số thu nhập về thanh lý, nhượng bán TSCĐ:

Nợ các TK 111, 112, 131, 152, 153,… (tổng giá thanh toán)

Có TK 711 – Thu nhập khác

Có TK 3331 – Thuế GTGT phải nộp (33311) (nếu có).

– Các chi phí phát sinh cho hoạt động thanh lý, nhượng bán TSCĐ, ghi:

Nợ TK 811 – Chi phí khác

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 141, 331,… (tổng giá thanh toán).

– Đồng thời ghi giảm nguyên giá TSCĐ thanh lý, nhượng bán, ghi:

Nợ TK 214 – Hao mòn TSCĐ (giá trị hao mòn)

Nợ TK 811 – Chi phí khác (giá trị còn lại)

Có các TK 211, 213

4.2. Kế toán thu nhập khác phát sinh khi đánh giá lại vật tư, hàng hóa, TSCĐ dùng để góp vốn, đầu tư

Kế toán thu nhập khác phát sinh khi đánh giá lại vật tư, hàng hóa, TSCĐ đưa đi đầu tư vào công ty con, công ty liên kết, góp vốn đầu tư dài hạn khác:

– Khi đầu tư vào công ty con, công ty liên doanh, công ty liên kết, đầu tư dài hạn khác dưới hình thức góp vốn bằng vật tư, hàng hóa, trường hợp giá đánh giá lại của vật tư, hàng hóa lớn hơn giá trị ghi sổ của vật tư, hàng hóa, ghi:

Nợ các TK 221, 222, 228 (giá đánh giá lại)

Có các TK 152, 153, 155, 156 (giá trị ghi sổ)

Có TK 711 – Thu nhập khác (chênh lệch giữa giá đánh giá lại lớn hơn giá trị ghi sổ của vật tư, hàng hóa).

– Khi đầu tư vào công ty con, công ty liên doanh, liên kết, đầu tư dài hạn khác dưới hình thức góp vốn bằng TSCĐ, trường hợp giá đánh giá lại của TSCĐ lớn hơn giá trị còn lại của TSCĐ, ghi:

Nợ các TK 221, 222, 228 (giá trị đánh giá lại)

Nợ TK 214 – Hao mòn TSCĐ (giá trị hao mòn luỹ kế)

Có các TK 211, 213 (nguyên giá)

Có TK 711 – Thu nhập khác (chênh lệch giữa giá trị đánh giá lại của TSCĐ lớn hơn giá trị còn lại của TSCĐ).

4.3. Kế toán thu nhập khác từ giao dịch bán và thuê lại TSCĐ là thuê tài chính

– Trường hợp giá bán cao hơn giá trị còn lại của TSCĐ, khi hoàn tất thủ tục bán TSCĐ, căn cứ vào hóa đơn và các chứng từ liên quan, ghi:

Nợ các TK 111, 112, 131,… (tổng giá thanh toán)

Có TK 711 – Thu nhập khác (giá trị còn lại của TSCĐ bán và thuê lại)

Có TK 3387 – Doanh thu chờ phân bổ (chênh lệch giữa giá bán lớn hơn giá trị còn lại của TSCĐ)

Có TK 3331 – Thuế GTGT phải nộp (nếu có).

Đồng thời, ghi giảm TSCĐ:

Nợ TK 811 – Chi phí khác (giá trị còn lại của TSCĐ bán và thuê lại)

Nợ TK 214 – Hao mòn TSCĐ (nếu có)

Có TK 211 – TSCĐ hữu hình (nguyên giá TSCĐ).

– Trường hợp giá bán thấp hơn giá trị còn lại của TSCĐ, khi hoàn tất thủ tục bán tài sản, căn cứ vào hóa đơn và các chứng từ liên quan, ghi:

Nợ các TK 111, 112, 131,… (tổng giá thanh toán)

Có TK 711 – Thu nhập khác (giá bán TSCĐ)

Có TK 3331 – Thuế GTGT phải nộp (nếu có).

Đồng thời, ghi giảm TSCĐ:

Nợ TK 811 – Chi phí khác (tính bằng giá bán TSCĐ)

Nợ TK 242 – Chi phí chờ phân bổ (giá bán nhỏ hơn giá trị còn lại của TSCĐ)

Nợ TK 214 – Hao mòn TSCĐ (nếu có)

Có TK 211 – TSCĐ hữu hình (nguyên giá TSCĐ).

– Các bút toán ghi nhận tài sản thuê và nợ phải trả về thuê tài chính, trả tiền thuê từng kỳ thực hiện theo quy định tại Tài khoản 212 – TSCĐ thuê tài chính.

– Trường hợp doanh nghiệp phát sinh các giao dịch kinh tế có bản chất tương tự như giao dịch bán quyền mua tài sản và cam kết thuê lại tài sản đó từ khách hàng dưới hình thức như thuê tài chính thì việc hạch toán kế toán tương tự giao dịch bán và thuê lại TSCĐ là thuê tài chính.

Xem chi tiết: Cách hạch toán Tài khoản 212 theo Thông tư 99

4.4. Kế toán giao dịch bán và thuê lại TSCĐ là thuê hoạt động

Kế toán giao dịch bán và thuê lại TSCĐ là thuê hoạt động: Khi bán TSCĐ và thuê lại, căn cứ vào hóa đơn GTGT và các chứng từ liên quan đến việc bán TSCĐ, doanh nghiệp phản ánh giao dịch bán theo các trường hợp sau:

– Nếu giá bán được thỏa thuận ở mức giá trị hợp lý thì các khoản lỗ hay lãi phải được ghi nhận ngay trong kỳ phát sinh.

+ Phản ánh số thu nhập bán TSCĐ, ghi:

Nợ các TK 111, 112, 131,…

Có TK 711 – Thu nhập khác (giá bán TSCĐ)

Có TK 3331 – Thuế GTGT phải nộp (nếu có).

+ Đồng thời, ghi giảm TSCĐ:

Nợ TK 811 – Chi phí khác (tính bằng giá bán TSCĐ)

Nợ TK 242 – Chi phí chờ phân bổ (giá bán nhỏ hơn giá trị còn lại của TSCĐ)

Nợ TK 214 – Hao mòn TSCĐ (nếu có)

Có TK 211 – TSCĐ hữu hình (nguyên giá TSCĐ).

Nếu giá bán và thuê lại TSCĐ thấp hơn giá trị hợp lý nhưng mức giá thuê thấp hơn giá thuê thị trường thì khoản lỗ này không được ghi nhận ngay mà phải phân bổ dần phù hợp với khoản thanh toán tiền thuê trong thời gian thuê tài sản. Căn cứ vào hóa đơn GTGT và các chứng từ liên quan đến việc bán TSCĐ, phản ánh thu nhập bán TSCĐ, ghi:

Nợ các TK 111, 112,… (giá bán)

Nợ TK 242 – Chi phí chờ phân bổ (giá bán nhỏ hơn giá trị hợp lý)

Có TK 711 – Thu nhập khác (giá trị hợp lý của TSCĐ)

Có TK 3331 – Thuế GTGT phải nộp (nếu có).

+ Đồng thời, ghi giảm TSCĐ như sau:

Nợ TK 811 – Chi phí khác

Nợ TK 214 – Hao mòn TSCĐ (nếu có)

Có TK 211 – TSCĐ hữu hình (nguyên giá TSCĐ).

+ Định kỳ, phân bổ số lỗ về giao dịch bán và thuê lại TSCĐ là thuê hoạt động (chênh lệch giữa giá bán nhỏ hơn giá trị hợp lý) vào chi phí sản xuất, kinh doanh trong kỳ phù hợp với khoản thanh toán tiền thuê trong suốt thời gian mà tài sản đó dự kiến sử dụng, ghi:

Nợ các TK 623, 627, 641, 642,…

Có TK 242 – Chi phí chờ phân bổ.

– Nếu giá bán và thuê lại tài sản cao hơn giá trị hợp lý thì khoản chênh lệch giá bán cao hơn giá trị hợp lý không được ghi nhận ngay là một khoản lãi trong kỳ mà được phân bổ dần trong suốt thời gian mà tài sản đó được dự kiến sử dụng, còn số chênh lệch giữa giá trị hợp lý và giá trị còn lại được ghi nhận ngay là một khoản lãi trong kỳ.

+ Căn cứ vào Hóa đơn GTGT bán TSCĐ, ghi:

Nợ các TK 111, 112, 131,… (giá bán)

Có TK 711 – Thu nhập khác (tính bằng giá trị hợp lý của TSCĐ)

Có TK 3387 – Doanh thu chờ phân bổ (chênh lệch giữa giá bán cao hơn giá trị hợp lý của TSCĐ)

Có TK 3331 – Thuế GTGT phải nộp (nếu có).

Đồng thời, ghi giảm giá trị TSCĐ bán và thuê lại:

Nợ TK 811 – Chi phí khác

Nợ TK 214 – Hao mòn TSCĐ (nếu có)

Có TK 211 – TSCĐ hữu hình (nguyên giá TSCĐ).

+ Định kỳ, phân bổ chênh lệch giữa giá bán cao hơn giá trị hợp lý của TSCĐ bán và thuê lại ghi giảm chi phí sản xuất, kinh doanh trong kỳ phù hợp với khoản thanh toán tiền thuê trong suốt thời gian mà tài sản đó dự kiến sử dụng, ghi:

Nợ TK 3387 – Doanh thu chờ phân bổ

Có các TK 623, 627, 641, 642,…

– Trường hợp doanh nghiệp phát sinh các giao dịch kinh tế có bản chất tương tự như giao dịch bán quyền mua tài sản và cam kết thuê lại tài sản đó từ khách hàng dưới hình thức như thuê hoạt động thì việc hạch toán kế toán tương tự giao dịch bán và thuê lại TSCĐ là thuê hoạt động.

4.5. Kế toán các khoản thu tiền phạt

– Phản ánh các khoản thu tiền phạt

Nợ các TK liên quan

Có các TK 151, 153, 154, 156, 241, 211… (nếu khoản tiền phạt được ghi giảm giá trị tài sản)

Có TK 711 – Thu nhập khác (nếu khoản tiền phạt được ghi nhận vào thu nhập khác).

4.6. Kế toán các khoản được bên thứ ba bồi thường thiệt hại

-Phản ánh các khoản được bên thứ ba bồi thường (như tiền bảo hiểm được bồi thường,…), ghi:

Nợ các TK 111, 112,…

Có TK 711 – Thu nhập khác.

– Các khoản chi phí liên quan đến xử lý các thiệt hại đối với những trường hợp đã mua bảo hiểm, ghi:

Nợ TK 811 – Chi phí khác

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 152,…

4.7. Kế toán các khoản nợ phải thu khó đòi đã xử lý xóa sổ nay thu hồi được

Hạch toán các khoản phải thu khó đòi đã xử lý xóa sổ, nay thu lại được tiền:

– Nếu có khoản nợ phải thu khó đòi thực sự không thể thu nợ được phải xử lý xóa sổ, căn cứ vào biên bản xử lý xóa nợ, ghi:

Nợ TK 229 – Dự phòng tổn thất tài sản (2293) (nếu đã lập dự phòng)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (nếu chưa lập dự phòng)

Có TK 131 – Phải thu của khách hàng.

– Khi thu được khoản nợ khó đòi đã xử lý xóa sổ, ghi:

Nợ các TK 111, 112,…

Có TK 711 – Thu nhập khác.

4.8. Kế toán các khoản nợ phải trả không xác định được chủ nợ hoặc không còn nghĩa vụ phải trả

Các khoản nợ phải trả không xác định được chủ nợ hoặc đã xác định được là không phải trả được tính vào thu nhập khác, ghi:

Nợ các TK 331, 338, 341,…

Có TK 711 – Thu nhập khác.

4.9. Kế toán các khoản thuế phải nộp khi bán hàng hóa, cung cấp dịch vụ nhưng sau đó được hoàn, được giảm

Kế toán các khoản thuế phải nộp khi bán hàng hóa, cung cấp dịch vụ nhưng sau đó được hoàn, được giảm:

– Khi nhận được quyết định của cơ quan có thẩm quyền về số thuế được hoàn, được giảm, ghi:

Nợ các TK 3331, 3332, 3333, 33381

Có TK 711 – Thu nhập khác.

– Khi NSNN trả lại bằng tiền, ghi:

Nợ các TK 111, 112

Có các TK 3331, 3332, 3333, 33381.

4.10. Kế toán các khoản được hỗ trợ, tài trợ, biếu, tặng

Kế toán các khoản tiền, vật tư, hàng hóa, TSCĐ, cổ phần được hỗ trợ, tài trợ, biếu tặng từ các tổ chức, cá nhân (trừ các khoản hỗ trợ, tài trợ, biểu, tặng được ghi tăng vốn đầu tư của chủ sở hữu theo quy định của cấp có thẩm quyền).

– Trường hợp tài sản được hỗ trợ, tài trợ, biếu, tặng nhưng không kèm theo điều kiện để được quản lý, sử dụng, kiểm soát tài sản đó, ghi:

Nợ các TK 111, 112, 152, 153, 156, 211,…

Có TK 711 – Thu nhập khác.

– Trường hợp tài sản được hỗ trợ, tài trợ, biếu, tặng nhưng kèm theo điều kiện để được quản lý, sử dụng, kiểm soát tài sản đó, doanh nghiệp thực hiện theo hướng dẫn tại Tài khoản 3387 – Doanh thu chờ phân bổ.

4.11. Kế toán giá trị hàng khuyến mại không phải trả lại

Trường hợp doanh nghiệp có hoạt động thương mại được nhận hàng hóa (không phải trả tiền) từ nhà sản xuất, nhà phân phối để quảng cáo, khuyến mại cho khách hàng mua hàng của nhà sản xuất, nhà phân phối. Khi hết chương trình khuyến mại, nếu không phải trả lại nhà sản xuất số hàng khuyến mại chưa sử dụng hết, doanh nghiệp ghi nhận thu nhập khác là giá trị số hàng khuyến mại không phải trả lại, ghi:

Nợ TK 156 – Hàng hóa (giá trị tương đương của sản phẩm cùng loại)

Có TK 711 – Thu nhập khác.

4.12. Kế toán thuế GTGT phải nộp theo phương pháp trực tiếp đối với thu nhập khác

Tại thời điểm kết thúc kỳ kế toán, tính và phản ánh số thuế GTGT phải nộp theo phương pháp trực tiếp của số thu nhập khác, ghi:

Nợ TK 711 – Thu nhập khác

Có TK 3331 – Thuế GTGT phải nộp.

4.13. Kết chuyển thu nhập khác cuối kỳ để xác định kết quả kinh doanh

Cuối kỳ, kết chuyển các khoản thu nhập khác phát sinh trong kỳ vào Tài khoản 911 để xác định kết quả kinh doanh, ghi:

Nợ TK 711 – Thu nhập khác

Có TK 911 – Xác định kết quả kinh doanh.

5. Ví dụ về tài khoản 711- Thu nhập khác

Công ty Cổ phần Sản xuất & Thương mại Hưng Phát áp dụng kê khai thuế GTGT theo phương pháp khấu trừ. Trong năm 20×5 công ty có các nghiệp vụ như sau:

Nghiệp vụ 1: Ngày 15/03/20×5: Công ty quyết định nhượng bán một xe ô tô tải cũ cho Công ty Vận tải X.

- Nguyên giá theo sổ sách : 800.000.000 đ.

- Giá trị hao mòn lũy kế đã trích : 720.000.000 đ.

- Giá bán chưa thuế GTGT: 100.000.000 đ. Thuế suất GTGT 10%.

- Công ty X đã thanh toán toàn bộ số tiền qua ngân hàng. Chi phí môi giới bán xe chi bằng tiền mặt là 2.000.000 đ.

Nghiệp vụ 2: Ngày 10/06/20×5: Công ty Hưng Phát nhận được tiền bồi thường từ Công ty Y do vi phạm hợp đồng cung cấp nguyên vật liệu (giao hàng chậm gây đình trệ sản xuất).

- Số tiền phạt thu được: 50.000.000 đ.

- Hình thức thu: Nhận qua chuyển khoản ngân hàng.

- Ghi chú: Khoản tiền phạt này nằm ngoài giá trị hợp đồng kinh tế và không cấn trừ vào công nợ tiền hàng.

Nghiệp vụ 3: Ngày 20/09/20×5: Công ty Hưng Phát mang một dây chuyền máy móc đi góp vốn thành lập Công ty con Z (Hưng Phát nắm quyền kiểm soát).

- Nguyên giá dây chuyền: 2.000.000.000 đ.

- Giá trị hao mòn lũy kế : 600.000.000 đ.

- Hội đồng đánh giá tài sản thống nhất định giá trị vốn góp của dây chuyền là: 1.800.000.000 đ.

Yêu cầu: Định khoản các nghiệp vụ kinh tế trên

Hướng dẫn giải:

Nghiệp vụ 1: Nhượng bán TSCĐ

– Ghi giảm TSCĐ (Xóa sổ tài sản):

Nợ TK 214- Hao mòn TSCĐ: 720.000.000

Nợ TK 811 – Chi phí khác – Giá trị còn lại: 80.000.000

Có TK 211 – TSCĐ hữu hình: 800.000.000

– Phản ánh thu nhập từ nhượng bán:

Nợ TK 112 -Tiền gửi ngân hàng: 110.000.000

Có TK 711 -Thu nhập khác: 100.000.000

Có TK 3331-Thuế GTGT phải nộp: 10.000.000

-Phản ánh chi phí môi giới:

Nợ TK 811- Chi phí khác: 2.000.000

Có TK 111 – Tiền mặt : 2.000.000

Nghiệp vụ 2: Thu tiền phạt vi phạm hợp đồng

Đối với bên mua (Hưng Phát), tiền phạt thu được nằm ngoài giá trị hợp đồng được ghi nhận là thu nhập khác.

-Phản ánh khoản thu tiền phạt vào TK 711.

Nợ TK 112 – Tiền gửi ngân hàng: 50.000.000

Có TK 711- Thu nhập khác: 50.000.000

Nghiệp vụ 3: Đánh giá lại tài sản đi đầu tư vào công ty con

Khi đầu tư vào công ty con bằng TSCĐ, nếu giá đánh giá lại lớn hơn giá trị còn lại của TSCĐ thì chênh lệch đó được ghi vào TK 711.

- Giá trị còn lại = 2.000.000.000 – 600.000.000 = 1.400.000.000

- Giá đánh giá lại = 1.800.000.000 đ.

- Chênh lệch lãi = 1.800.000.000 – 1.400.000.000 = 400.000.000

Định khoản:

Nợ TK 221 – Đầu tư vào công ty con: 1.800.000.000 (Theo giá đánh giá lại)

Nợ TK 214 – Hao mòn TSCĐ: 600.000.000

Có TK 211 – TSCĐ hữu hình: 2.000.000.000

Có TK 711 (Thu nhập khác): 400.000.000 (Phần chênh lệch)

Nghiệp vụ 4: Kết chuyển cuối kỳ

Cuối kỳ, kết chuyển toàn bộ thu nhập khác sang TK 911 để xác định kết quả kinh doanh.

Tính toán tổng phát sinh Có TK 711: = 100.000.000 (NV1) + 50.000.000 (NV2) + 400.000.000 (NV3) = 550.000.000 đ.

Định khoản:

Nợ TK 711 – Thu nhập khác: 550.000.000

Có TK 911- Xác định kết quả kinh doanh: 550.000.000

6. Câu hỏi thường gặp về tài khoản 711 – Thu nhập khác

1. Phân biệt Doanh thu bán hàng (TK 511) và Thu nhập khác (TK 711) như thế nào?

TK 511 – Doanh thu bán hàng và cung cấp dịch vụ được sử dụng để phản ánh các khoản thu phát sinh từ hoạt động kinh doanh chính, diễn ra thường xuyên của doanh nghiệp theo ngành nghề đã đăng ký.

Trong khi đó, TK 711 – Thu nhập khác phản ánh các khoản thu không phát sinh từ hoạt động kinh doanh cốt lõi, mang tính không thường xuyên, phát sinh ngoài dự kiến hoặc từ các hoạt động phụ trợ.

2. Bán phế liệu, phế phẩm thu hồi trong sản xuất hạch toán vào TK 511 hay TK 711?

Thông thường, khoản thu từ bán phế liệu, phế phẩm được hạch toán vào TK 711 – Thu nhập khác. Nguyên nhân là do việc bán phế liệu (vải vụn, bao bì thừa…) không phải hoạt động kinh doanh chính mà mang tính thu hồi giá trị còn lại của tài sản trong quá trình sản xuất.

Lưu ý: Trường hợp doanh nghiệp chuyên kinh doanh phế liệu theo đăng ký ngành nghề thì khoản thu này được ghi nhận là doanh thu bán hàng (TK 511).

3. Bên bán vi phạm hợp đồng và trừ tiền phạt trực tiếp vào tiền hàng, bên mua có ghi nhận TK 711 không?

Theo quy định tại Thông tư 99, nếu bên bán vi phạm hợp đồng nhưng chấp nhận khấu trừ tiền phạt trực tiếp vào số tiền bên mua phải thanh toán, thì bên mua ghi nhận giá trị hàng hóa, tài sản mua vào theo số tiền thực tế phải trả.Điều này đồng nghĩa với việc:

- Giảm giá trị hàng mua hoặc tài sản mua (TK 152, 156, 211…)

- Không ghi nhận khoản tiền phạt vào Thu nhập khác (TK 711)

Chỉ khi doanh nghiệp nhận được khoản tiền phạt độc lập, tách biệt với giá trị hợp đồng, thì mới hạch toán vào TK 711.

4. Khoản nợ khó đòi đã xóa sổ, nay khách hàng trả lại tiền thì xử lý thế nào?

Khi thu hồi được khoản nợ phải thu khó đòi đã xử lý xóa sổ ở các kỳ trước, doanh nghiệp phải ghi nhận toàn bộ khoản tiền thu được vào Thu nhập khác của kỳ hiện tại. Doanh nghiệp không được ghi giảm chi phí quản lý doanh nghiệp và hoàn nhập dự phòng đã trích

5. Cuối năm, Tài khoản 711 có số dư không?

Tài khoản 711 là tài khoản dùng để phản ánh thu nhập phát sinh trong kỳ. Cuối kỳ kế toán, toàn bộ số phát sinh bên Có của TK 711 phải được kết chuyển sang TK 911 – Xác định kết quả kinh doanh để tính lãi, lỗ. Sau khi thực hiện kết chuyển, TK 711 được tất toán và không còn số dư.

Kết luận

Tài khoản 711 – Thu nhập khác theo Thông tư 99/2025/TT-BTC đóng vai trò quan trọng trong việc phản ánh đầy đủ các khoản thu phát sinh ngoài hoạt động sản xuất, kinh doanh chính của doanh nghiệp. Việc phân biệt rõ TK 711 với các tài khoản doanh thu khác, nắm vững nguyên tắc ghi nhận và cách hạch toán từng nghiệp vụ cụ thể sẽ giúp doanh nghiệp ghi nhận đúng bản chất kinh tế, hạn chế sai sót khi lập báo cáo tài chính và quyết toán thuế.

Trong bối cảnh quy định kế toán ngày càng chặt chẽ, việc chuẩn hóa công tác hạch toán TK 711 theo Thông tư 99 là yêu cầu cần thiết đối với mọi kế toán doanh nghiệp.

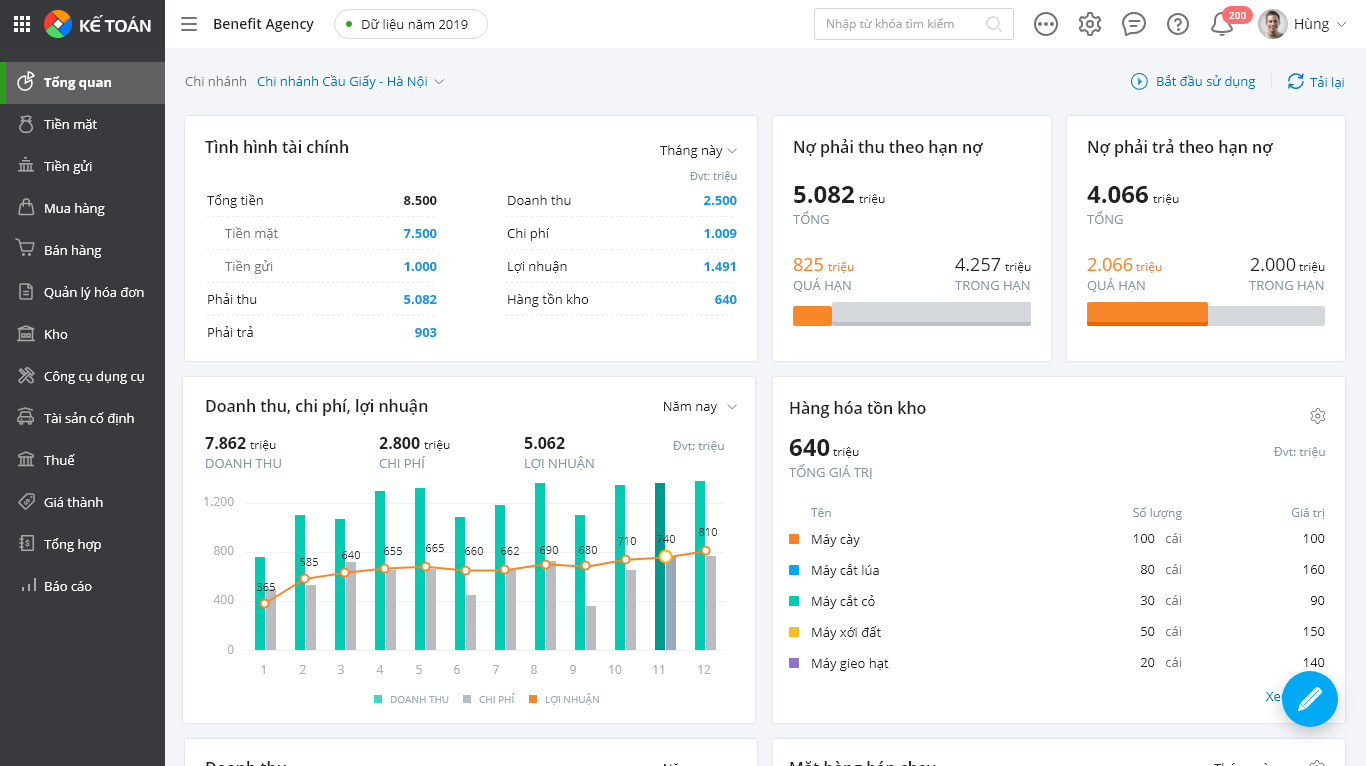

Để hỗ trợ kế toán doanh nghiệp áp dụng đúng và hiệu quả các quy định mới, phần mềm kế toán online MISA AMIS là giải pháp được nhiều đơn vị lựa chọn nhờ khả năng tự động hóa nghiệp vụ và cập nhật kịp thời các thông tư, chế độ kế toán hiện hành.

Những tính năng nổi bật chung của phần mềm:

- Tự động hạch toán, kiểm tra, cảnh báo sai lệch các nghiệp vụ kế toán theo đúng tài khoản, đúng kết cấu của Thông tư 99/2025/TT-BTC.

- Liên thông dữ liệu giữa các phân hệ (bán hàng, mua hàng, tài sản cố định, công nợ…), giúp hạn chế ghi chép trùng lặp.

- Lập và kiểm soát báo cáo tài chính, sổ sách kế toán nhanh chóng, chính xác theo mẫu quy định.

- Làm việc mọi lúc, mọi nơi trên nền tảng online, đảm bảo an toàn và bảo mật dữ liệu.

- Tự động kiểm tra, cảnh báo sai lệch hạch toán TK 711 và các tài khoản liên quan.

- Trợ lý AVA hỗ trợ tra cứu nhanh quy định kế toán, định khoản nghiệp vụ và hướng dẫn xử lý tình huống phát sinh.

- Phân tích dữ liệu kế toán thông minh, giúp kế toán và nhà quản lý nắm bắt kịp thời các khoản thu nhập khác bất thường.

Với sự hỗ trợ của phần mềm kế toán online MISA AMIS, doanh nghiệp không chỉ tuân thủ đúng Thông tư 99/2025 mà còn nâng cao hiệu quả quản lý tài chính – kế toán một cách toàn diện và bền vững.

Đăng ký nhận tư vấn miễn phí và dùng thử phần mềm ngay tại đây

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/