Mẫu sổ Nhật ký – Chứng từ theo Thông tư 99 là hệ thống sổ sách được thiết kế để ghi chép các nghiệp vụ kinh tế phát sinh theo hình thức kế toán Nhật ký – Chứng từ, áp dụng phổ biến tại doanh nghiệp nhỏ và vừa. Việc lựa chọn đúng mẫu sổ và hiểu rõ cách ghi chép theo quy định trong Thông tư 99/2021/TT-BTC là yếu tố quan trọng giúp doanh nghiệp đảm bảo tính hợp lệ, minh bạch trong công tác kế toán.

Bài viết dưới đây MISA AMIS sẽ tổng hợp đầy đủ các mẫu sổ, hướng dẫn trình tự ghi sổ và những đặc trưng cơ bản của hình thức kế toán này.

1. Đặc trưng cơ bản của hình thức kế toán Nhật ký – Chứng từ

Hình thức kế toán Nhật ký – Chứng từ (NKCT) giúp hệ thống hóa các nghiệp vụ kế toán theo trình tự thời gian và tài khoản đối ứng. Dưới đây là các đặc trưng cơ bản của hình thức này và các loại sổ kế toán sử dụng trong quá trình ghi chép.

- Tập hợp và hệ thống hoá các nghiệp vụ kinh tế phát sinh theo bên Có của các tài khoản kết hợp với việc phân tích các nghiệp vụ kinh tế đó theo các tài khoản đối ứng Nợ.

- Kết hợp chặt chẽ việc ghi chép các nghiệp vụ kinh tế phát sinh theo trình tự thời gian với việc hệ thống hoá các nghiệp vụ theo nội dung kinh tế (theo tài khoản).

- Kết hợp rộng rãi việc hạch toán tổng hợp với hạch toán chi tiết trên cùng một số kế toán và trong cùng một quá trình ghi chép.

- Sử dụng các mẫu sổ in sẵn các quan hệ đối ứng tài khoản, chi tiêu quản lý kinh tế, tài chính và lập báo cáo tài chính.

Hình thức kế toán Nhật ký – Chứng từ gồm có các loại sổ kế toán sau:

- Nhật ký chứng từ;

- Bảng kê;

- Sổ Cái;

- Sổ hoặc thẻ kế toán chi tiết.

2. Tổng hợp các mẫu sổ nhật ký – chứng từ theo Thông tư 99

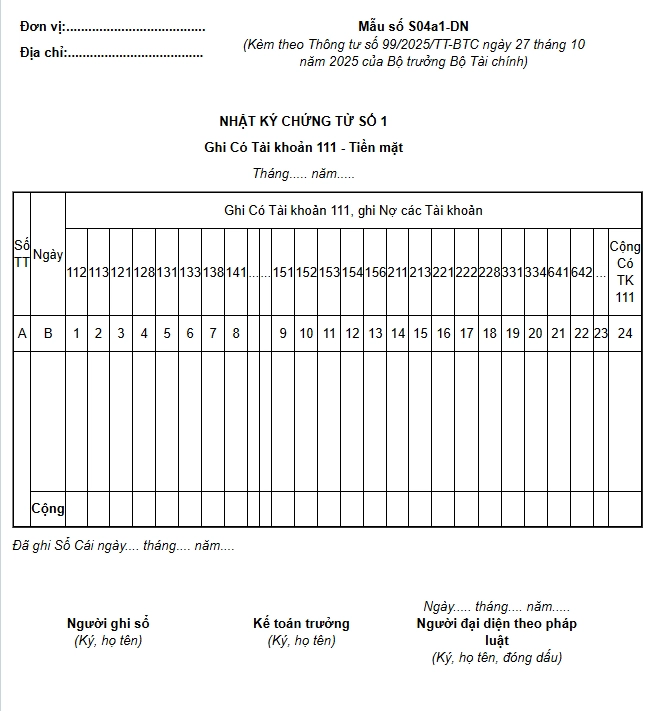

2.1. Nhật ký- Chứng từ số 1 (Mẫu số S04a1-DN)

Nhật ký – Chứng từ số 1 (NKCT số 1) được sử dụng để ghi nhận các khoản phát sinh bên Có của tài khoản 111 “Tiền mặt” (phần chi), đối ứng với Nợ của các tài khoản có liên quan.

Kết cấu và phương pháp ghi sổ:

- NKCT số 1 gồm có các cột số thứ tự, ngày của chứng từ ghi sổ các cột phản ánh số phát sinh bên Có của TK 111 “Tiền mặt” đối ứng Nợ với các tài khoản có liên quan và cột cộng Có TK 111.

- Cơ sở để ghi NKCT số 1 (ghi Có TK 111) là báo cáo quỹ kèm theo các chứng từ gốc (Phiếu chi, Hóa đơn…). Mỗi báo cáo quỹ được ghi một dòng trên NKCT số 1 theo thứ tự thời gian.

- Cuối tháng hoặc cuối quý, khoá sổ NKCT số 1, xác định tổng số phát sinh bên Có TK 111 đối ứng Nợ của các tài khoản liên quan và lấy số tổng cộng của NKCT số 1 để ghi Sổ Cái (Có TK 111, Nợ các tài khoản).

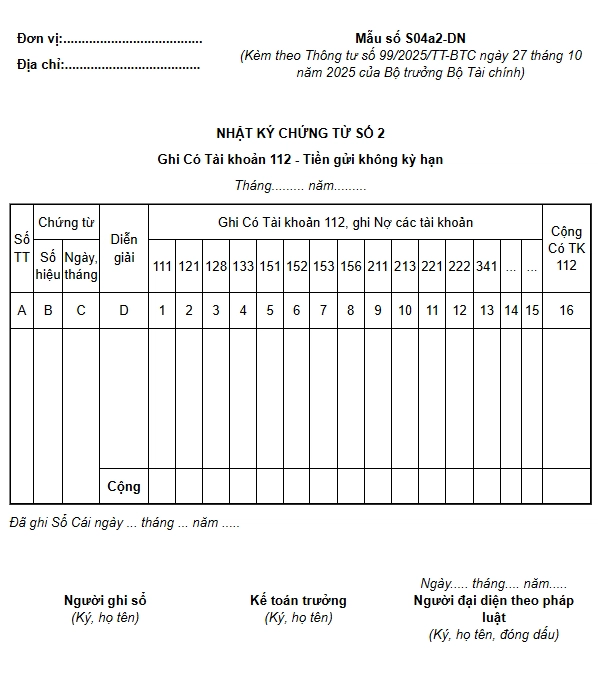

2.2. Nhật ký – Chứng từ số 2 (Mẫu số S04a2-DN)

Nhật ký – Chứng từ số 2 được sử dụng để ghi nhận các khoản phát sinh bên Có của tài khoản 112 “Tiền gửi không kỳ hạn”, đối ứng với Nợ của các tài khoản có liên quan.

Kết cấu và phương pháp ghi sổ:

- NKCT số 2 gồm có các cột số thứ tự, số hiệu, ngày tháng của chứng từ ghi sổ, diễn giải nội dung nghiệp vụ ghi sổ, các cột phản ánh số phát sinh bên Có của TK 112 đối ứng Nợ với các tài khoản có liên quan và cột cộng Có TK 112.

- Cơ sở để ghi NKCT số 2 là các giấy báo Nợ của Ngân hàng kèm theo các chứng từ gốc có liên quan.

- Cuối tháng hoặc cuối quý, khoá sổ NKCT số 2, xác định tổng số phát sinh bên Có TK 112 đối ứng Nợ của các tài khoản liên quan, và lấy số tổng cộng của NKCT số 2 để ghi Sổ Cái (Có TK 112, Nợ các tài khoản).

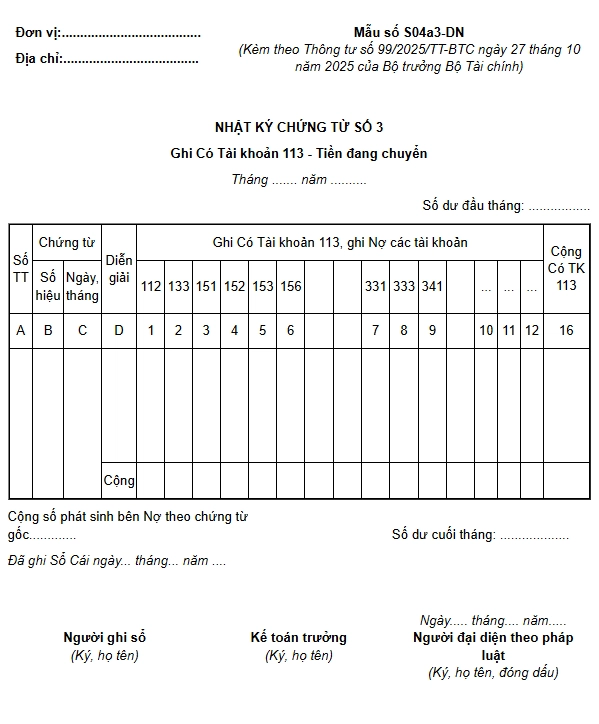

2.3. Nhật ký- Chứng từ số 3 (Mẫu số S04a3-DN)

Nhật ký – Chứng từ số 3 (Mẫu số S04a3-DN) dùng để phản ánh số phát sinh bên Có TK 113 “Tiền đang chuyển” đối ứng Nợ với các tài khoản có liên quan.

Kết cấu và phương pháp ghi sổ:

- NKCT số 3 gồm có các cột số thứ tự, số hiệu, ngày tháng của Chứng từ ghi sổ, diễn giải nội dung nghiệp vụ ghi sổ, các cột phản ánh số phát sinh bên Có TK 113 đối ứng Nợ với các tài khoản có liên quan và cột cộng Có TK 113.

- Cơ sở để ghi vào NKCT số 3:

- Đầu tháng khi mở NKCT số 3 phải căn cứ vào NKCT số 3 tháng trước để ghi vào dòng số dư đầu tháng TK 113.

- Phần ghi Có TK 113, căn cứ vào giấy báo Có của Ngân hàng để ghi.

- Cuối tháng hoặc cuối quý, khoá sổ NKCT số 3, xác định tổng số phát sinh Có của TK 113 đối ứng Nợ các tài khoản liên quan và lấy số tổng cộng của NKCT số 3 để ghi Sổ Cái (Có TK 113, Nợ các tài khoản).

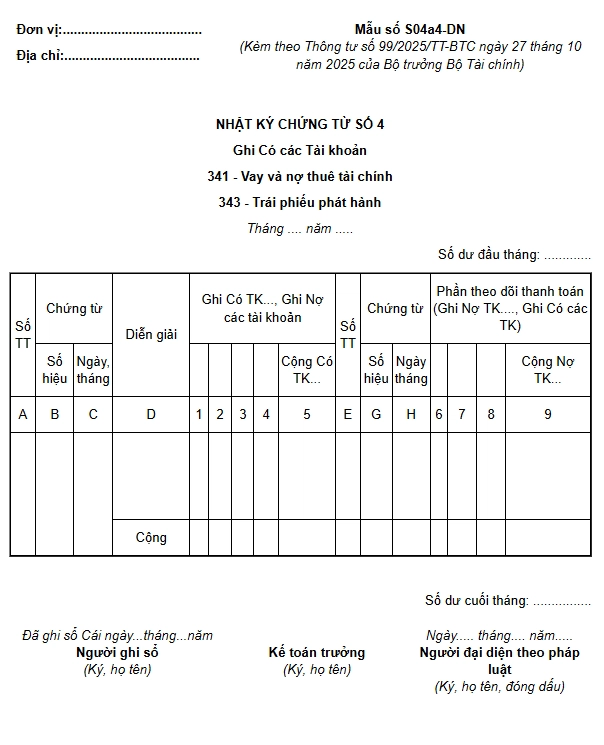

2.4. Nhật ký chứng từ số 4 (Mẫu số S04a4-DN)

Nhật ký chứng từ số 4 (Mẫu số S04a4-DN) dùng để phản ánh số phát sinh bên Có các TK 341 “Vay và nợ thuê tài chính”, TK 343 “Trái phiếu phát hành” đối ứng Nợ của các tài khoản có liên quan.

NKCT số 4 ngoài phần ghi Có TK 341, 343 đối ứng Nợ các tài khoản liên quan, còn có phần theo dõi thanh toán (ghi Nợ TK 341, 343, đối ứng Có các tài khoản liên quan).

Kết cấu và phương pháp ghi sổ:

- NKCT số 4 gồm có các cột số thứ tự, số hiệu, ngày tháng của Chứng từ ghi sổ, diễn giải nội dung nghiệp vụ ghi sổ, các cột phản ánh số phát sinh bên Có, bên Nợ của các tài khoản 341, 343 đối ứng Nợ và đối ứng Có các tài khoản liên quan.

- Khi mở NKCT số 4, số phát sinh của mỗi tài khoản tiền vay, nợ ngắn hạn và dài hạn được phản ánh riêng biệt ở một số trang dành cho mỗi tài khoản.

- Cơ sở để ghi vào NKCT số 4 là khế ước vay, hợp đồng kinh tế (thuê mua TSCĐ, các khoản nợ dài hạn), giấy báo Nợ, báo Có của Ngân hàng và các chứng từ liên quan khác đến các khoản vay, nợ ngắn hạn và dài hạn.

- Cuối tháng hoặc cuối quý khoá sổ NKCT số 4, xác định tổng số phát sinh bên Có của từng TK 341, 343 đối ứng Nợ của các tài khoản liên quan.

- Số liệu tổng cộng của NKCT số 4 được dùng để ghi sổ Cái của các Tài khoản 341, 343 (Có TK 341, Nợ các tài khoản ; Có TK 343, Nợ các tài khoản).

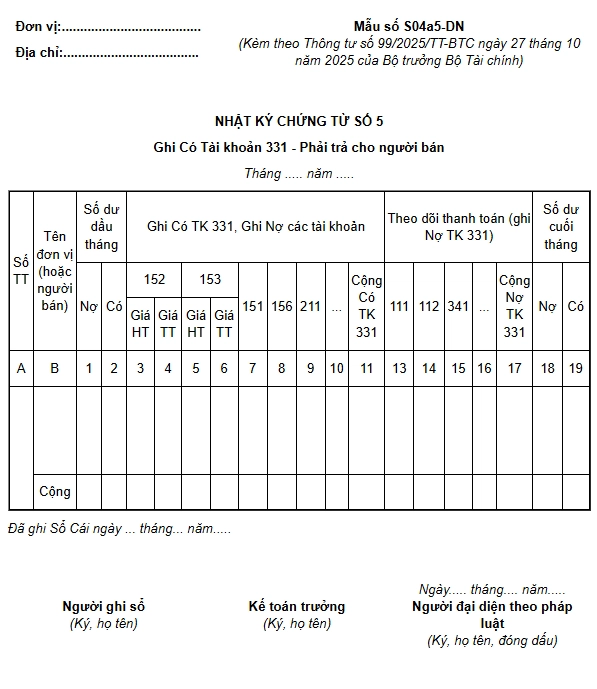

2.5. Nhật ký chứng từ số 5 (Mẫu số S04a5-DN)

Nhật ký chứng từ số 5 (Mẫu số S04a5-DN) dùng để tổng hợp tình hình thanh toán và công nợ với người cung cấp vật tư, hàng hóa, dịch vụ cho doanh nghiệp (Tài khoản 331 “Phải trả cho người bán”).

NKCT số 5 gồm có 2 phần:

- Phần phản ánh số phát sinh bên Có TK 331 đối ứng Nợ với các tài khoản có liên quan

- Phần theo dõi thanh toán (ghi Nợ TK 331 đối ứng Có với các tài khoản liên quan). Kết cấu và phương pháp ghi sổ:

- NKCT số 5 gồm có các cột số thứ tự, tên đơn vị (hoặc người bán), số dư đầu tháng, các cột phản ánh số phát sinh bên Có của TK 331 đối ứng Nợ với các tài khoản liên quan và các cột phản ánh số phát sinh bên Nợ của TK 331 đối ứng Có với các tài khoản liên quan.

- Cơ sở để ghi vào NKCT số 5 là sổ theo dõi thanh toán (TK 331 “Phải trả cho người bán”).

- Cuối mỗi tháng sau khi đã hoàn thành việc ghi sổ chi tiết TK 331, kế toán lấy số liệu cộng cuối tháng của từng sổ chi tiết được mở cho từng đối tượng để ghi vào NKCT số 5 (Số liệu tổng cộng của mỗi sổ chi tiết được ghi vào NKCT số 5 một dòng).

- Cuối tháng khoá sổ NKCT số 5, xác định tổng số phát sinh bên Có TK 331 đối ứng Nợ các tài khoản liên quan, và lấy số liệu tổng cộng của NKCT số 5 để ghi Sổ Cái (Có TK 331, Nợ các tài khoản).

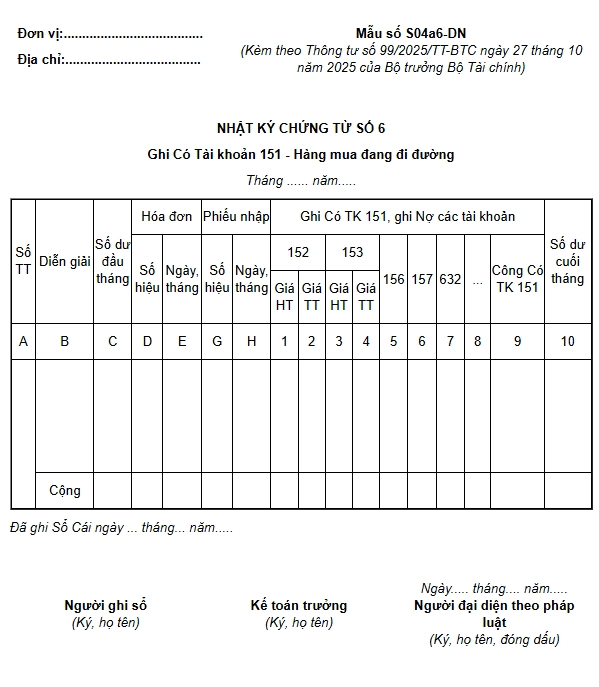

2.6. Nhật ký chứng từ số 6 (Mẫu số S04a6 -DN)

Nhật ký chứng từ số 6 (Mẫu số S04a6 -DN) dùng để phản ánh số phát sinh bên Có TK 151 “Hàng mua đang đi đường” nhằm theo dõi tình hình mua vật tư, dụng cụ, hàng hóa còn đang đi đường.

Kết cấu và phương pháp ghi sổ:

- NKCT số 6 gồm có các cột số thứ tự, diễn giải nội dung nghiệp vụ ghi sổ, số hiệu ngày tháng của chứng từ dùng để ghi sổ, các cột phản ánh số phát sinh bên Có của TK 151 đối ứng Nợ với các tài khoản liên quan, các cột số dư đầu tháng và cuối tháng.

- Cơ sở để ghi NKCT số 6 là hóa đơn của người bán, phiếu nhập kho. Nguyên tắc ghi NKCT này là ghi theo từng hóa đơn, phiếu nhập kho vật tư, hàng hóa.

- Toàn bộ hóa đơn mua vật tư, hàng hóa đã mua, đã thanh toán tiền hoặc đã chấp nhận thanh toán, nhưng đến cuối tháng hàng vẫn chưa về thì căn cứ vào các hóa đơn này ghi cột “Số dư đầu tháng” của NKCT số 6 tháng sau (mỗi hóa đơn ghi một dòng), sang tháng, khi hàng về căn cứ vào phiếu nhập kho ghi số hàng đã nhập vào các cột phù hợp phần “ghi Có TK 151, Nợ các tài khoản”.

- Cuối tháng hoặc cuối quý khoá sổ NKCT số 6, xác định tổng số phát sinh Có TK 151 đối ứng Nợ của các tài khoản liên quan, và lấy số tổng cộng của NKCT số 6 để ghi Sổ Cái (Có TK 151, Nợ các tài khoản).

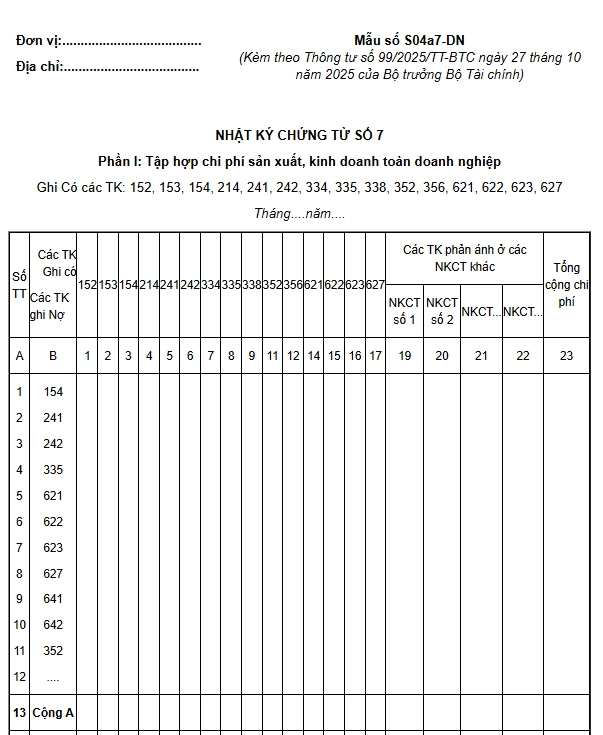

2.7. Nhật ký chứng từ số 7 (Mẫu số S04a7-DN)

Nhật ký chứng từ số 7 (Mẫu số S04a7-DN) dùng để tổng hợp toàn bộ chi phí sản xuất, kinh doanh của doanh nghiệp và dùng để phản ánh số phát sinh bên Có các tài khoản liên quan đến chi phí sản xuất, kinh doanh bao gồm, TK 152, TK 153, TK 154, TK 214, TK 241, TK 242, TK 334, TK 335, TK 338, TK 352, TK 621, TK 622, TK 623, TK 627 và một số tài khoản đã phản ánh ở các Nhật ký – Chứng từ khác, nhưng có liên quan đến chi phí sản xuất, kinh doanh phát sinh trong kỳ, và dùng để ghi Nợ các tài khoản 154, 621, 622, 623, 627, 242, 2413, 335, 641, 642…

NKCT số 7 gồm có 3 phần:

- Phần I: Tập hợp chi phí SXKD toàn doanh nghiệp, phản ánh toàn bộ số phát sinh bên Có của các tài khoản liên quan đến chi phí sản xuất, kinh doanh.

- Phần II: Chi phí sản xuất theo yếu tố.

- Phần III: Luân chuyển nội bộ không tính vào chi phí sản xuất, kinh doanh.

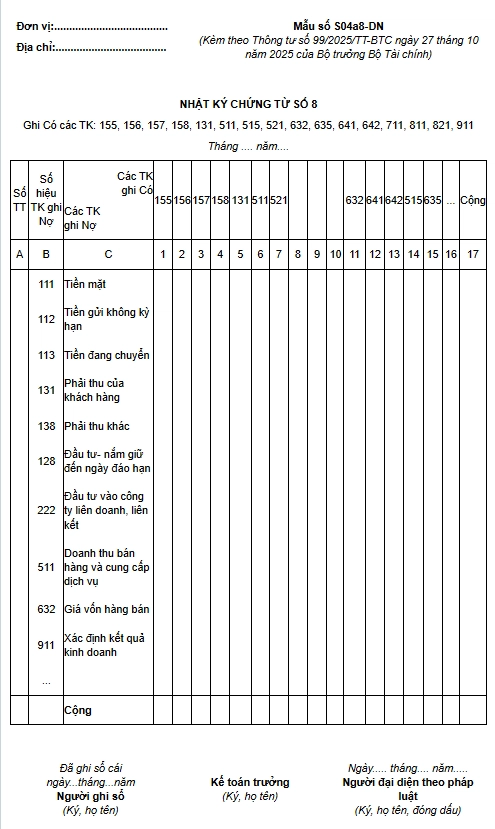

2.8. Nhật ký – Chứng từ số 8 (Mẫu số S04a8-DN)

Nhật ký – Chứng từ số 8 (Mẫu số S04a8-DN) dùng để phản ánh số phát sinh bên Có TK 155, 156, 157, 158, 131, 511, 515, 632, 635, 641, 642, 711, 811, 821, 911.

Kết cấu và phương pháp ghi sổ:

- NKCT số 8 gồm có các cột số thứ tự, số hiệu tài khoản ghi Nợ và các cột phản ánh số phát sinh bên Có của các TK 155, 156, 157, 158, 131, 511, 515, 632, 635, 641, 642, 711, 811, 821, 911, các dòng ngang phản ánh số phát sinh bên Nợ của các tài khoản liên quan với các tài khoản ghi Có ở các cột dọc.

Cơ sở và phương pháp ghi NKCT số 8:

- Căn cứ vào Bảng kê số 8 và Bảng kê số 10 phần ghi Có để ghi vào các cột ghi Có TK 155, 156, 157, 158.

- Căn cứ vào Bảng kê số 11 phần ghi Có để ghi vào cột ghi Có TK 131.

- Căn cứ vào sổ chi tiết bán hàng dùng cho TK 511 phần ghi Có để ghi vào các cột ghi Có TK 511.

- Căn cứ vào sổ chi tiết dùng chung cho các tài khoản 515, 632, 635, 641, 642, 711, 811, 821, 911 phần ghi Có để ghi vào các cột ghi Có TK 515, 632, 635, 641, 642, 711, 811, 821, 911.

- Cuối tháng hoặc cuối quý khoá sổ NKCT số 8 xác định tổng số phát sinh bên Có của các TK 155, 156, 157, 158, 131, 511, 515, 632, 641, 642, 711, 811, 821, 911 đối ứng Nợ các tài khoản liên quan và lấy số tổng cộng của NKCT số 8 để ghi Sổ Cái.

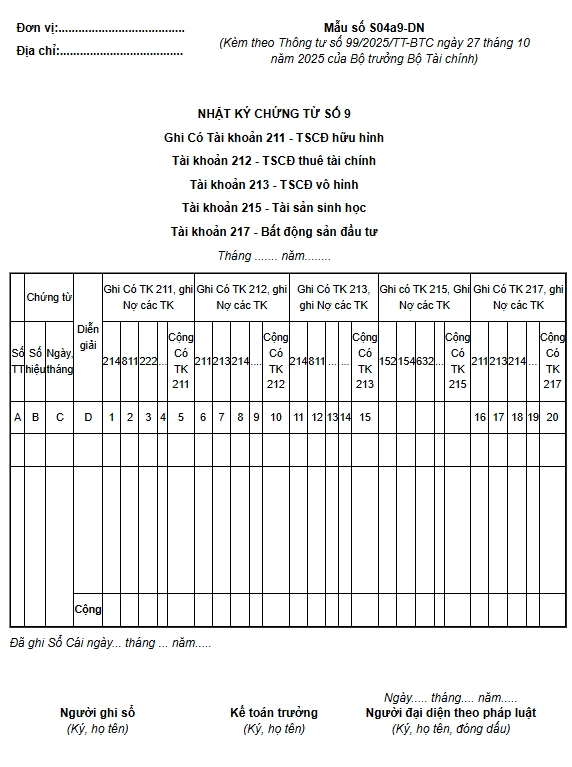

2.9. Nhật ký – Chứng từ số 9 (Mẫu số S04a9-DN)

Nhật ký – Chứng từ số 9 (Mẫu số S04a9-DN) dùng để phản ánh số phát sinh bên Có TK 211 “TSCĐ hữu hình”, TK 212 “TSCĐ thuê tài chính”, TK 213 “TSCĐ vô hình”, TK 215 – Tài sản sinh học, TK 217 “Bất động sản đầu tư”.

Kết cấu và phương pháp ghi sổ:

- NKCT số 9 gồm có các cột số thứ tự, số hiệu, ngày tháng của chứng từ dùng để ghi sổ, diễn giải nội dung nghiệp vụ ghi sổ, các cột phản ánh số phát sinh bên Có của TK 211, 212, 213, 215, 217 đối ứng Nợ với các tài khoản có liên quan.

- Cơ sở để ghi NKCT số 9 là các Biên bản bàn giao, nhượng bán, thanh lý TSCĐ và các chứng từ có liên quan đến giảm TSCĐ của doanh nghiệp.

- Cuối tháng hoặc cuối quý khoá sổ NKCT số 9, xác định số phát sinh bên Có TK 211, 212, 213, 215, 217 đối ứng Nợ của các tài khoản liên quan và lấy số tổng cộng của NKCT số 9 để ghi Sổ Cái.

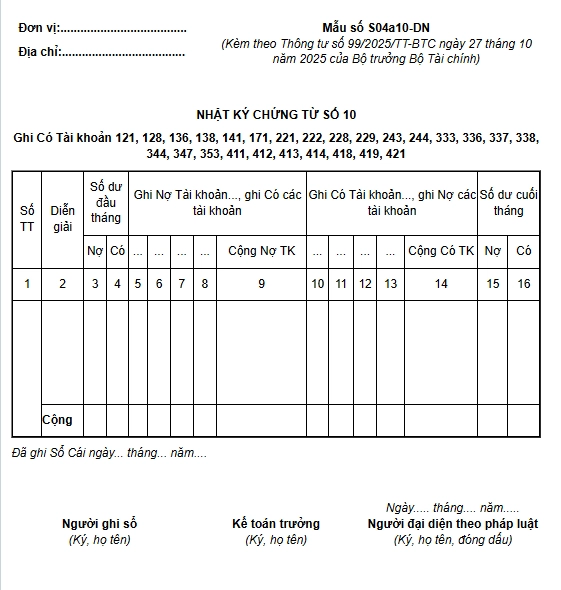

2.10. Nhật ký – Chứng từ số 10 (Mẫu số S04a10-DN)

Nhật ký – Chứng từ số 10 (Mẫu số S04a10-DN) dùng để phản ánh số phát sinh bên Có của các TK 121, 128, 136, 138, 141, 171, 221, 222, 228, 229, 243, 244, 333, 336, 337, 338, 344, 347, 353, 411, 412, 413, 414, 418, 419, 421 mỗi tài khoản được ghi trên một tờ Nhật ký- Chứng từ.

Kết cấu và phương pháp ghi sổ:

- NKCT số 10 gồm có các cột số thứ tự, diễn giải nội dung nghiệp vụ ghi sổ, các cột phản ánh số phát sinh bên Có và bên Nợ của các TK 121, 128, 136, 138, 141, 171, 221, 222, 228, 229, 243, 244, 333, 336, 337, 338, 344, 347, 353, 411, 412, 413, 414, 418, 419, 421 đối ứng Nợ và Có với các tài khoản liên quan, các cột số dư đầu tháng, số dư cuối tháng. Cơ sở để ghi NKCT số 10:

- Căn cứ vào sổ chi tiết đầu tư chứng khoán dùng cho TK 121, 221 phần ghi Có để ghi vào các cột ghi Có TK 121, 221, Nợ các tài khoản liên quan ở các cột phù hợp.

- Căn cứ vào sổ theo dõi thanh toán dùng cho các TK 136, 138, 141, 222, 244, 333, 336, 344 phần ghi Có để ghi vào các cột ghi Có TK 136, 138, 141, 222, 244, 333, 336, 344, Nợ các tài khoản liên quan ở các cột phù hợp.

- Căn cứ vào sổ chi tiết dùng chung cho các Tài khoản 128, 228, 229, 171, 353, 411, 412, 413, 414, 418, 421 phần ghi Có để ghi vào các cột ghi Có TK 128, 228, 229, 171, 353, 411, 412, 413, 414, 418, 421.

- Cuối tháng hoặc cuối quý khoá sổ NKCT số 10, xác định số phát sinh bên Có TK 121, 128, 136, 138, 141, 171, 221, 222, 228, 229, 243, 244, 333, 336, 338, 344, 347, 353, 411, 412, 413, 414, 418, 419, 421 và lấy số tổng cộng của NKCT số 10 để ghi Sổ Cái.

Tải xuống trọn bộ Mẫu sổ Nhật ký- Chứng từ tại đây

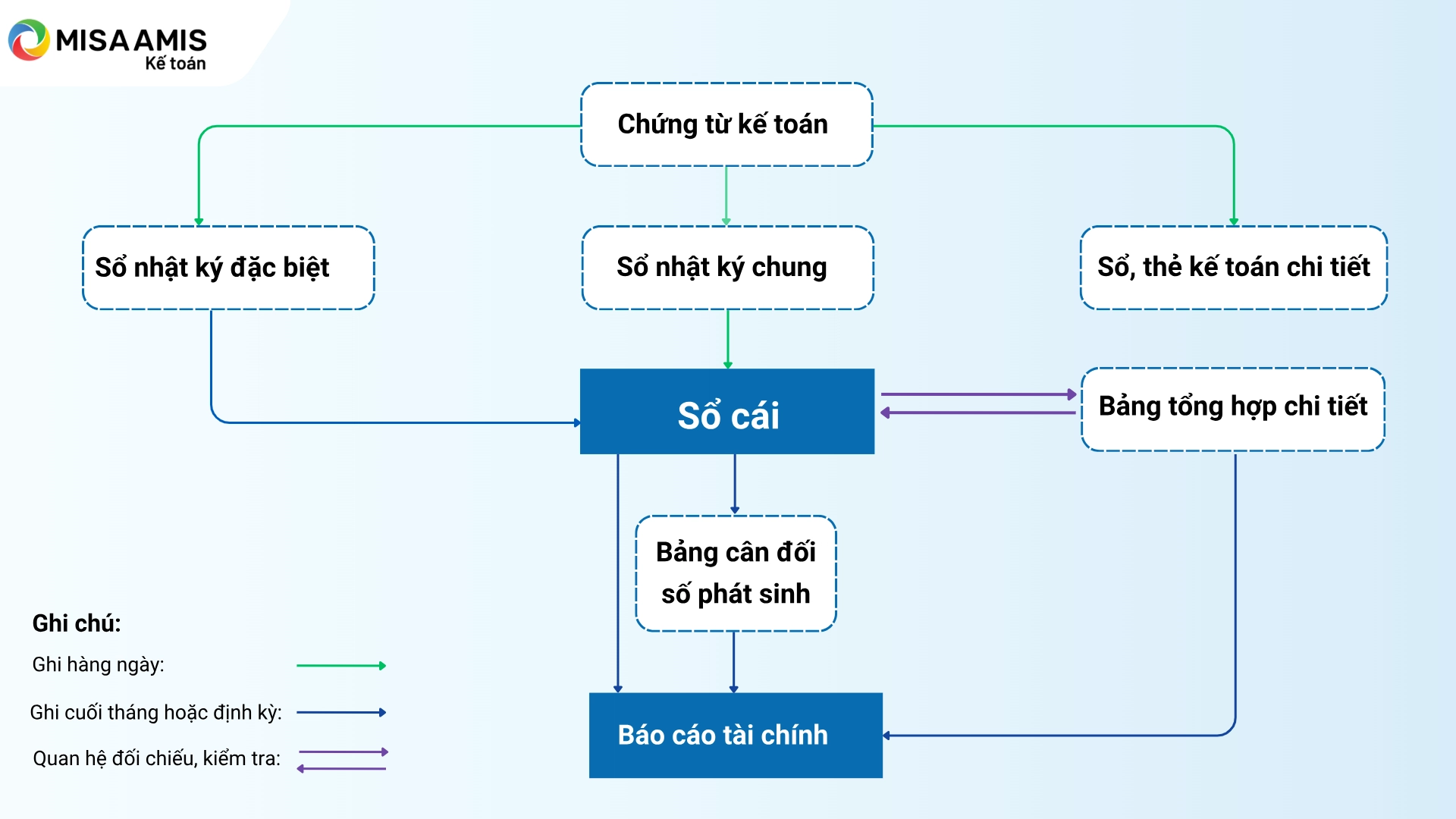

3. Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký – Chứng từ theo TT 99

Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký – Chứng từ

- Hàng ngày căn cứ vào các chứng từ kế toán đã được kiểm tra lấy số liệu ghi trực tiếp vào các Nhật ký – Chứng từ hoặc Bảng kê, sổ chi tiết có liên quan.

- Đối với các loại chi phí sản xuất, kinh doanh phát sinh nhiều lần hoặc mang tính chất phân bổ, các chứng từ gốc trước hết được tập hợp và phân loại trong các bảng phân bổ, sau đó lấy số liệu kết quả của bảng phân bổ ghi vào các Bảng kê và Nhật ký – Chứng từ có liên quan.

- Đối với các Nhật ký – Chứng từ được ghi căn cứ vào các Bảng kê, sổ chi tiết thì căn cứ vào số liệu tổng cộng của bảng kê, sổ chi tiết, cuối tháng chuyển số liệu vào Nhật ký – Chứng từ.

- Cuối tháng khoá sổ, cộng số liệu trên các Nhật ký – Chứng từ, kiểm tra, đối chiếu số liệu trên các Nhật ký – Chứng từ với các sổ, thẻ kế toán chi tiết, bảng tổng hợp chi tiết có liên quan và lấy số liệu tổng cộng của các Nhật ký – Chứng từ ghi trực tiếp vào Sổ Cái.

- Đối với các chứng từ có liên quan đến các sổ, thẻ kế toán chi tiết thì được ghi trực tiếp vào các sổ, thẻ có liên quan.

- Cuối tháng, cộng các sổ hoặc thẻ kế toán chi tiết và căn cứ vào sổ hoặc thẻ kế toán chi tiết để lập các Bảng tổng hợp chi tiết theo từng tài khoản để đối chiếu với Sổ Cái.

- Số liệu tổng cộng ở Sổ Cái và một số chỉ tiêu chi tiết trong Nhật ký – Chứng từ, Bảng kê và các Bảng tổng hợp chi tiết được dùng để lập báo cáo tài chính.

4. Nội dung, kết cấu và phương pháp ghi sổ Nhật ký – Chứng từ theo Thông tư 99

Trong hình thức Nhật ký – Chứng từ có 10 Nhật ký – Chứng từ, được đánh số từ Nhật ký – Chứng từ số 1 đến Nhật ký – Chứng từ số 10.

Nhật ký chứng từ là sổ kế toán tổng hợp, dùng để phản ánh toàn bộ các nghiệp vụ kinh tế, tài chính phát sinh theo vế Có của các tài khoản. Một NKCT có thể mở cho một tài khoản hoặc có thể mở cho một số tài khoản có nội dung kinh tế giống nhau hoặc có quan hệ đối ứng mật thiết với nhau.

- Khi mở NKCT dùng chung cho nhiều tài khoản thì trên NKCT đó số phát sinh của mỗi tài khoản được phản ánh riêng biệt ở một số dòng hoặc một số cột dành cho mỗi tài khoản.

- Trong mọi trường hợp số phát sinh bên Có của mỗi tài khoản chỉ tập trung phản ánh trên một NKCT và từ NKCT này ghi vào Sổ Cái một lần vào cuối tháng. Số phát sinh Nợ của mỗi tài khoản được phản ánh trên các NKCT khác nhau, ghi Có các tài khoản có liên quan đối ứng Nợ với tài khoản này và cuối tháng được tập hợp vào Sổ Cái từ các NKCT đó.

Để phục vụ nhu cầu phân tích và kiểm tra, ngoài phần chính dùng để phản ánh số phát sinh bên Có, một số NKCT có bố trí thêm các cột phản ánh số phát sinh Nợ, số dư đầu kỳ và số dư cuối kỳ của tài khoản, số liệu của các cột phản ánh số phát sinh bên Nợ các tài khoản trong trường hợp này chỉ dùng cho mục đích kiểm tra, phân tích không dùng để ghi Sổ Cái.

Căn cứ để ghi chép các NKCT là chứng từ gốc, số liệu của sổ kế toán chi tiết, của bảng kê và bảng phân bổ.

NKCT phải mở từng tháng một, hết mỗi tháng phải khoá sổ NKCT cũ và mở NKCT mới cho tháng sau. Mỗi lần khoá sổ cũ, mở sổ mới phải chuyển toàn bộ số dư cần thiết từ NKCT cũ sang NKCT mới tùy theo yêu cầu cụ thể của từng tài khoản.

Kết luận

Việc áp dụng chính xác các Mẫu Nhật ký – Chứng từ theo Thông tư 99 giúp doanh nghiệp đảm bảo tính hợp lệ trong công tác kế toán, đồng thời dễ dàng kiểm soát hoạt động tài chính, minh bạch số liệu. Doanh nghiệp cần thường xuyên rà soát quy trình ghi sổ, lựa chọn mẫu sổ phù hợp với loại nghiệp vụ phát sinh và đảm bảo tuân thủ đúng hướng dẫn của Bộ Tài chính.

Để tối ưu hiệu quả công tác kế toán theo hình thức Nhật ký – Chứng từ, doanh nghiệp nên cân nhắc ứng dụng các giải pháp công nghệ hiện đại. Một trong những lựa chọn nổi bật hiện nay là phần mềm kế toán online MISA AMIS với nhiều tính năng hỗ trợ chuyên sâu:

- Ghi sổ tự động từ chứng từ, hạn chế sai sót thủ công

- Quản lý công nợ, tồn kho, chi phí, doanh thu trên một nền tảng hợp nhất

- Tự động lập báo cáo tài chính, báo cáo thuế theo đúng chuẩn biểu mẫu

- Ứng dụng AI và trợ lý ảo AVA hỗ trợ gợi ý hạch toán, kiểm tra sai lệch, cảnh báo rủi ro

- Kết nối trực tiếp với ngân hàng, phần mềm hóa đơn điện tử, phần mềm bán hàng, nhân sự giúp đồng bộ dữ liệu tức thời, tiết kiệm thời gian và nâng cao hiệu quả quản lý tổng thể.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/