Tài khoản 412 – Chênh lệch đánh giá lại tài sản theo Thông tư 99/2025/TT-BTC là công cụ quan trọng để doanh nghiệp ghi nhận và xử lý chênh lệch phát sinh khi đánh giá lại giá trị tài sản. Tài khoản này phản ánh các khoản chênh lệch khi giá trị tài sản thay đổi theo các quyết định của Nhà nước hoặc các quy định pháp luật.

Trong bài viết này, MISA AMIS sẽ cung cấp thông tin về nguyên tắc kế toán, kết cấu tài khoản, cách hạch toán và một số lưu ý quan trọng khi sử dụng Tài khoản 412 để đảm bảo tuân thủ quy định.

1. Tài khoản 412 theo Thông tư 99 là tài khoản gì?

Tài khoản 412 – Chênh lệch đánh giá lại tài sản theo Thông tư 99 được sử dụng để phản ánh khoản chênh lệch phát sinh khi doanh nghiệp thực hiện đánh giá lại giá trị tài sản hiện có, cũng như việc xử lý các khoản chênh lệch này theo quy định.

Các tài sản được phép đánh giá lại bao gồm: tài sản cố định (TSCĐ), bất động sản đầu tư (BĐSĐT), công cụ – dụng cụ, hàng tồn kho (sản phẩm, hàng hóa, sản phẩm dở dang) và các loại tài sản khác tùy trường hợp.

2. Nguyên tắc kế toán tài khoản 412 theo TT 99

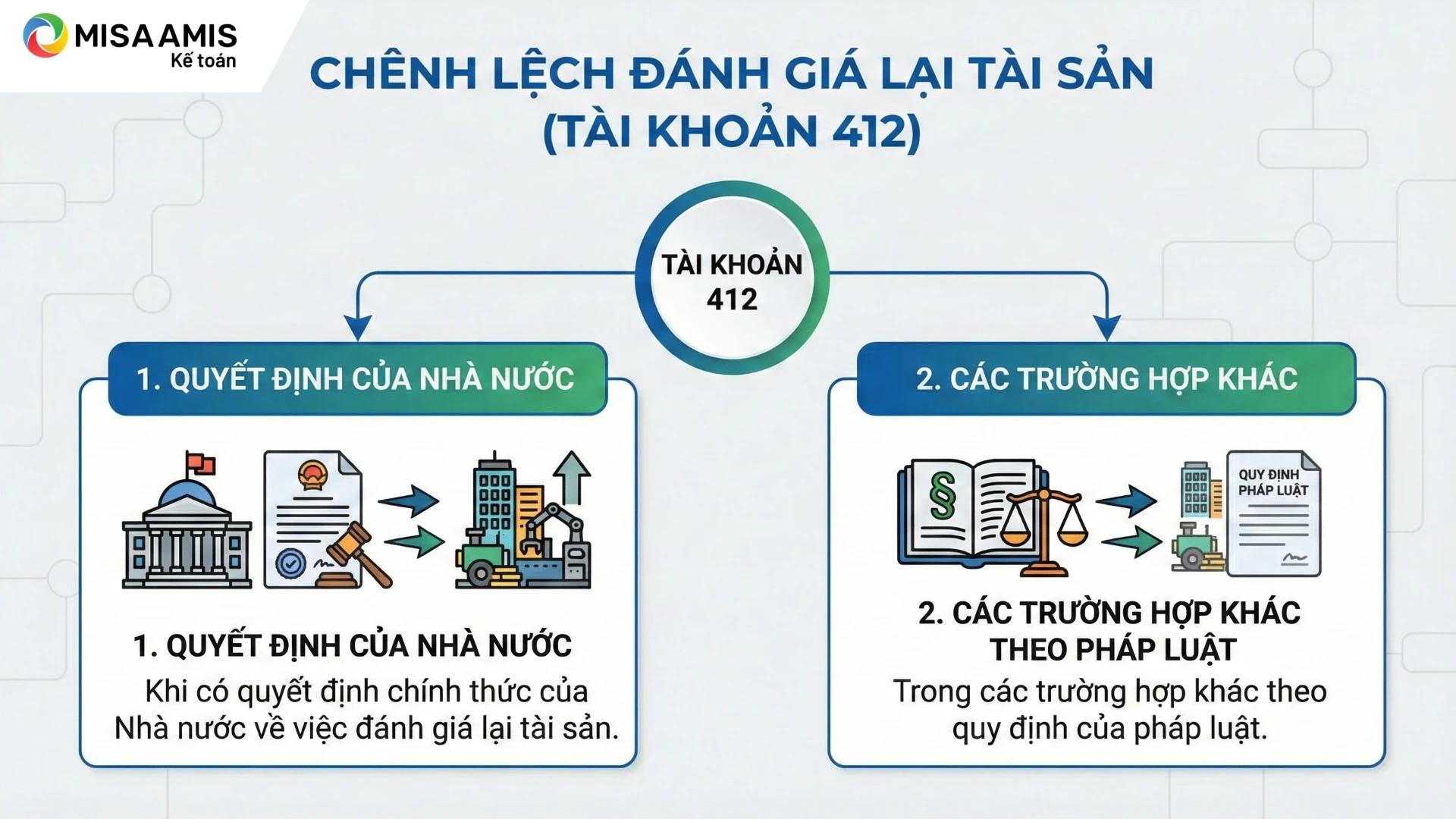

Chênh lệch đánh giá lại tài sản được phản ánh vào Tài khoản 412 trong các trường hợp sau:

- Khi có quyết định chính thức của Nhà nước về việc đánh giá lại tài sản;

- Trong các trường hợp khác theo quy định của pháp luật.

Tài khoản này không phản ánh chênh lệch đánh giá lại tài sản khi tài sản đó được dùng để góp vốn vào đơn vị khác, hoặc khi có sự thay đổi cấu trúc doanh nghiệp (như sáp nhập, chia tách) theo quy định của pháp luật doanh nghiệp. Trong các trường hợp này, khoản chênh lệch đánh giá lại tài sản sẽ được ghi nhận vào Tài khoản 711 – Thu nhập khác (nếu có lãi) hoặc Tài khoản 811 – Chi phí khác (nếu có lỗ).

Giá trị tài sản sau khi đánh giá lại sẽ được xác định theo các quy định pháp luật hiện hành.

Chênh lệch giá do đánh giá lại tài sản sẽ được hạch toán và xử lý theo các quy định pháp luật có liên quan.

3. Kết cấu và nội dung phản ánh TK 412 – Chênh lệch đánh giá lại tài sản

Bên Nợ:

- Số chênh lệch giảm do đánh giá lại tài sản;

- Xử lý số chênh lệch tăng do đánh giá lại tài sản.

Bên Có:

- Số chênh lệch tăng do đánh giá lại tài sản;

- Xử lý số chênh lệch giảm do đánh giá lại tài sản.

Tài khoản 412 – Chênh lệch đánh giá lại tài sản, có thể có số dư bên Nợ hoặc số dư bên Có:

Số dư bên Nợ:

- Số chênh lệch giảm do đánh giá lại tài sản chưa được xử lý tại thời điểm kết thúc kỳ kế toán.

Số dư bên Có:

- Số chênh lệch tăng do đánh giá lại tài sản chưa được xử lý tại thời điểm kết thúc kỳ kế toán.

4. Cách hạch toán tài khoản 412 theo thông tư 99

a) Khi có quyết định của Nhà nước về đánh giá lại TSCĐ, BĐSĐT, vật tư, hàng hóa,…

- Đánh giá lại vật tư, hàng hóa:

- Nếu giá đánh giá lại cao hơn trị giá đã ghi sổ kế toán thì số chênh lệch giá tăng, ghi:

Nợ các TK 152, 153, 155, 156

Có TK 412 – Chênh lệch đánh giá lại tài sản.

-

- Nếu giá đánh giá lại thấp hơn trị giá đã ghi sổ kế toán thì số chênh lệch giá giảm, ghi:

Nợ TK 412 – Chênh lệch đánh giá lại tài sản

Có các TK 152, 153, 155, 156.

- Đánh giá lại TSCĐ và BĐSĐT: Căn cứ vào bảng tổng hợp kết quả kiểm kê và đánh giá lại TSCĐ, BĐSĐT:

- Phần nguyên giá, giá trị còn lại, giá trị hao mòn điều chỉnh tăng, ghi:

Nợ các TK 211, 213, 217 (phần nguyên giá điều chỉnh tăng)

Có TK 214 – Hao mòn TSCĐ (phần giá trị hao mòn điều chỉnh tăng)

Có TK 412 – Chênh lệch đánh giá lại tài sản (giá trị còn lại điều chỉnh tăng).

-

- Phần nguyên giá, giá trị còn lại, giá trị hao mòn điều chỉnh giảm, ghi:

Nợ TK 412 – Chênh lệch đánh giá lại tài sản (giá trị còn lại điều chỉnh giảm)

Nợ TK 214 – Hao mòn TSCĐ (phần giá trị hao mòn điều chỉnh giảm)

Có các TK 211, 213, 217 (phần nguyên giá điều chỉnh giảm)

b) Tại thời điểm kết thúc kỳ kế toán, việc xử lý chênh lệch đánh giá lại tài sản căn cứ vào quyết định của cơ quan có thẩm quyền, ghi:

Nợ TK 412 – Chênh lệch đánh giá lại tài sản

Có TK liên quan

Hoặc

Nợ TK liên quan

Có TK 412 – Chênh lệch đánh giá lại tài sản.

5. Một số lưu ý khi hạch toán Tài khoản 412 theo Thông tư 99

Khi thực hiện hạch toán Tài khoản 412 – Chênh lệch đánh giá lại tài sản, doanh nghiệp cần chú ý một số điểm quan trọng để đảm bảo tuân thủ đúng quy định pháp luật và tránh sai sót trong quá trình ghi nhận và xử lý chênh lệch tài sản. Dưới đây là một số lưu ý khi hạch toán tài khoản này:

- Chỉ hạch toán chênh lệch đánh giá lại tài sản khi có quyết định chính thức của Nhà nước về việc đánh giá lại tài sản hoặc trong các trường hợp khác theo quy định pháp luật. Các trường hợp tài sản được dùng để góp vốn hoặc khi có sự thay đổi cấu trúc doanh nghiệp (như sáp nhập, chia tách) không hạch toán vào tài khoản 412 mà phải phản ánh vào TK 711 hoặc TK 811.

- Phân biệt giữa chênh lệch tăng và giảm: Khi đánh giá lại tài sản, chênh lệch tăng sẽ được ghi vào bên Có của tài khoản 412, trong khi chênh lệch giảm sẽ được ghi vào bên Nợ của tài khoản này.

- Xử lý chênh lệch chưa được xử lý: Số dư chênh lệch chưa được xử lý tại thời điểm kết thúc kỳ kế toán phải được phản ánh chi tiết, đồng thời được hạch toán theo đúng quy định pháp luật liên quan.

- Khi đánh giá lại TSCĐ, BĐSĐT, vật tư, hàng hóa: Cần phân loại rõ phần chênh lệch giá tăng và giảm khi giá trị tài sản được đánh giá lại, và phải ghi nhận đúng vào các tài khoản liên quan như TK 152, TK 153, TK 155, TK 156, TK 211, TK 213, TK 217.

- Hạch toán đúng với các tài sản phi tài chính: Khi đánh giá lại tài sản phi tài chính (như vật tư, hàng hóa), cần phân biệt giữa chênh lệch giá trị tăng và giảm để ghi vào tài khoản 412 tương ứng.

Kết luận

Tài khoản 412 – Chênh lệch đánh giá lại tài sản theo Thông tư 99 là một phần không thể thiếu trong hệ thống kế toán của doanh nghiệp, giúp đảm bảo việc ghi nhận chính xác các khoản chênh lệch khi tài sản được đánh giá lại. Việc hạch toán và xử lý chênh lệch đúng theo quy định pháp luật không chỉ giúp doanh nghiệp minh bạch tài chính mà còn giảm thiểu rủi ro pháp lý trong báo cáo tài chính.

Để hỗ trợ doanh nghiệp trong việc quản lý và hạch toán chính xác tài khoản 412 cũng như các tài khoản khác, phần mềm kế toán online MISA AMIS là một giải pháp tối ưu.

Một số tính năng nổi bật của phần mềm kế toán online MISA AMIS:

- Tự động cập nhật theo Thông tư 99: Cập nhật nhanh chóng các thay đổi trong quy định về kế toán, giúp doanh nghiệp hạch toán chính xác tài khoản 412.

- Quản lý chi tiết tài khoản: Hỗ trợ ghi nhận các khoản chênh lệch đánh giá lại tài sản và theo dõi chi tiết từng tài sản cụ thể.

- Trợ lý AI & AVA: Giúp tối ưu quy trình nhập liệu và phân tích dữ liệu tự động, giảm thiểu sai sót và tiết kiệm thời gian cho kế toán viên.

- Báo cáo tự động: Tạo báo cáo tài chính, thuyết minh tài chính và báo cáo thuế nhanh chóng, chính xác.

- Giao diện thân thiện, dễ sử dụng: Hỗ trợ doanh nghiệp sử dụng phần mềm mà không cần đào tạo chuyên sâu.

Với phần mềm kế toán online MISA AMIS, doanh nghiệp có thể quản lý tài chính hiệu quả, tối ưu quy trình kế toán và đảm bảo tuân thủ các quy định pháp lý.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/